第11讲货币时间价值2.docx

《第11讲货币时间价值2.docx》由会员分享,可在线阅读,更多相关《第11讲货币时间价值2.docx(10页珍藏版)》请在冰豆网上搜索。

第11讲货币时间价值2

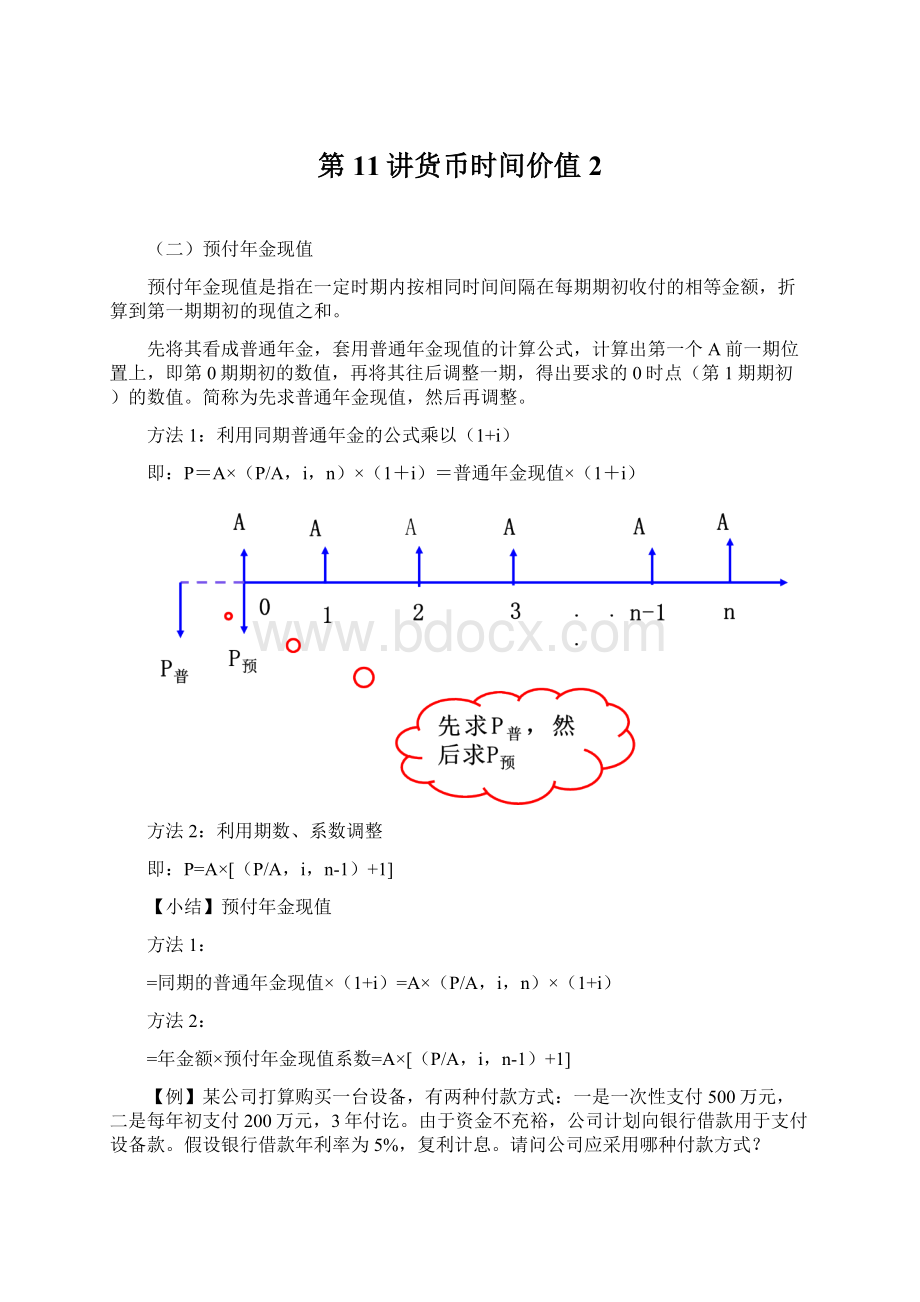

(二)预付年金现值

预付年金现值是指在一定时期内按相同时间间隔在每期期初收付的相等金额,折算到第一期期初的现值之和。

先将其看成普通年金,套用普通年金现值的计算公式,计算出第一个A前一期位置上,即第0期期初的数值,再将其往后调整一期,得出要求的0时点(第1期期初)的数值。

简称为先求普通年金现值,然后再调整。

方法1:

利用同期普通年金的公式乘以(1+i)

即:

P=A×(P/A,i,n)×(1+i)=普通年金现值×(1+i)

方法2:

利用期数、系数调整

即:

P=A×[(P/A,i,n-1)+1]

【小结】预付年金现值

方法1:

=同期的普通年金现值×(1+i)=A×(P/A,i,n)×(1+i)

方法2:

=年金额×预付年金现值系数=A×[(P/A,i,n-1)+1]

【例】某公司打算购买一台设备,有两种付款方式:

一是一次性支付500万元,二是每年初支付200万元,3年付讫。

由于资金不充裕,公司计划向银行借款用于支付设备款。

假设银行借款年利率为5%,复利计息。

请问公司应采用哪种付款方式?

方案一:

现在一次性支付500万元。

方案二:

计算预付年金现值:

P=A×(P/A,i,n)×(1+i)

=200×(P/A,5%,3)×(1+5%)

=200×2.7232×1.05

=571.87(万元)

决策:

因为方案一现值(500万元)小于方案二现值(571.87万元)

所以:

公司应采用第一种支付方式。

(三)递延年金现值

递延年金现值是指间隔一定时期后每期期末或期初收付的系列等额款项,按照复利计息方式折算的现时价值,即间隔一定时期后每期期末或期初等额收付资金的复利现值之和。

把递延期以后的年金套用普通年金公式求现值,这时求出的现值是第一个等额收付前一期的数值(递延期末),然后折算到现在,即第0期价值。

简称为先求普通年金现值,然后折现。

方法1:

P=A×(P/A,i,n)×(P/F,i,m)

方法2:

P=A×[(P/A,i,m+n)-(P/A,i,m)]

方法3:

P=A×(F/A,i,n)×(P/F,i,m+n)

【提示】递延期确定的简便方法:

确定该递延年金的第一次收付发生在第几期末(假设为第W期末)(此时应该记住“下一期的期初相当于上一期的期末”),然后根据(W-1)的数值确定递延期m的数值。

【例】某递延年金为从第3期开始,每期期末支付10万元,共计6次,假设利率为5%,相当于现在一次性支付的金额是多少?

分析:

第一次支付发生在第3期期末,递延期(m)为3-1=2,由于连续支付4次,因此n=6。

(P/A,5%,6)=5.0757(P/F,5%,2)=0.9070

(P/A,5%,8)=6.4632(P/A,5%,2)=1.8594

(F/A,5%,6)=6.8019(P/F,5%,8)=0.6768

方法一:

两次折现。

递延年金现值P=A×(P/A,i,n)×(P/F,i,m)

递延期m(第一次有收支的前一期),连续收支期n(收支的个数)

递延年金现值(P)=10×(P/A,5%,6)×(F/P,5%,2)

=10×5.0757×0.9070

=46.04(万元)。

方法二:

先加上(m+n)求现值,后减去m期现值。

递延年金现值P=A×(P/A,i,m+n)-A×(P/A,i,m)

递延年金现值(P)

=10×[(P/A,5%,8)-(P/A,5%,2)]

=10×(6.4632-1.8594)

=46.04(万元)。

方法三:

先计算终值后求现值。

递延年金现值P=A×(F/A,i,n)×(P/F,i,m+n)

=10×(F/A,5%,6)×(P/F,5%,8)

=10×6.8019×0.6768

=46.04(万元)。

(四)永续年金现值

永续年金是指无限期定额支付的年金。

永续年金没有终止的时间,也就没有终值。

永续年金现值与普通年金现值的差别在于n是无穷大,所以其现值计算系数为:

永续年金的现值:

P=A/i(存本取息)

【例】某年金的收付形式为从第1期期初开始,无限期定额支付,每期支付80万元。

假设利率为5%,其现值为多少?

分析:

第1期期初支付80万元,不需要折现,从第2期开始就是永续年金。

现值(P)=80+80/5%=1680(万元)。

三、年金终值(已知年金A,求F)

(一)普通年金终值(已知每期期末等额收付的年金A,求年金终值F)

普通年金终值是各期期末等额收付款金额在第n期期末的复利终值之和。

根据复利终值的计算公式,将每期末存入的年金A复利到第n期期末,然后再相加,求出F:

经过整理推导:

,用符号(F/A,i,n)表示。

其数值可以直接查阅“年金终值系数表”。

【资料】年金终值系数表(F/A,i,n)

利率

期数

4%

5%

6%

7%

1

1.0000

1.0000

1.0000

1.0000

2

2.0400

2.0500

2.0600

2.0700

3

3.1216

3.1525

3.1836

3.2149

4

4.2465

4.3101

4.3746

4.4399

5

5.4163

5.5256

5.6371

5.7507

【例】2018年1月16日,某人制定了一个存款计划,计划从2019年1月16日开始,每年存入银行10万元,共计5次,最后一次存款的时间是2023年1月16日。

每次存款期限都是1年,到期时利息和本金自动续存。

假设存款利率为2%。

要求:

(1)计算2023年1月16日(含当日存款10万元)取出的本金和利息总和。

(2)计算2024年1月16日取出的本金和利息总和。

分析及计算:

(F/A,2%,5)=5.2040

(1)2018年1月16日为第0年,计算2023年1月16日的本利和为普通年金终值:

终值(F)

=10×(F/A,2%,5)

=10×5.2040

=52.04(万元)

(2)2024年1月16日的本利和

=10×(F/A,2%,5)×(1+2%)

=10×5.2040×1.02

=53.08(万元)

(二)预付年金的终值(已知每期期初等额收付的年金A,求F)

预付年金的终值是各期期初等额收付款金额在第n期期末的复利终值之和。

具体方法:

先求普通年金终值,再调整

方法1:

利用同期普通年金的公式乘以(1+i)

即:

F=A×(F/A,i,n)×(1+i)=普通年金终值×(1+i)

方法2:

利用期数、系数调整

F=A×[(F/A,i,n+1)-1]

【小结】预付年金终值

方法1:

=同期的普通年金终值×(1+i)=A×(F/A,i,n)×(1+i)

方法2:

=年金额×预付年金终值系数=A×[(F/A,i,n+1)-1]

【例】2018年1月16日,某人制定了一个存款计划,计划从2018年1月16日开始,每年存入银行10万元,共计5次,最后一次存款的时间是2022年1月16日。

每次存款期限都是1年,到期时利息和本金自动续存。

假设存款利率为2%。

要求:

(1)计算2023年1月16日取出的本金和利息总和。

(2)计算2022年1月16日(含当日存款10万元)取出的本金和利息总和。

分析及计算:

(1)2018年1月16日为第1年初开始存入,存5次到2022年1月16日最后一次存入,计算2023年1月16日的本利和为预付年金终值:

终值(F)=10×(F/A,2%,5)×(1+2%)=10×5.2040×1.02=53.08(万元)

(2)2022年1月16日的本利和=10×(F/A,2%,5)=10×5.2040=52.04(万元)

【例】某公司打算购买一台设备,有两种付款方式:

一是一次性支付500万元,二是每年初支付200万元,3年付讫。

由于资金不充裕,公司计划向银行借款用于支付设备款。

假设银行借款年利率为5%,复利计息。

请问公司应采用哪种付款方式?

如果分次支付,则其3年的终值为:

F=200×(F/A,5%,3)×(1+5%)=200×3.1525×1.05=662.025(万元)

如果一次支付,则其3年的终值为:

500×(F/P,5%,3)=500×1.1576=578.8(万元)

决策:

公司应采用第一种支付方式。

(三)递延年金终值(已知从第二期或第二期以后等额收付的年金A,求F)

递延年金的终值为:

F=A×(F/A,i,n),其中,“n”表示的是A的个数。

求递延年金的终值和求普通年金的终值没有差别(要注意期数),递延年金终值与递延期无关。

【例】2018年1月16日,张某制定了一个存款计划,计划从2020年1月16日开始,每年存入银行10万元,共计5次,最后一次存款的时间是2024年1月16日。

每次存款期限都是1年,到期时利息和本金自动续存。

假设存款利率为2%。

要求:

计算2024年1月16日(含当日存款10万元)取出的本金和利息总和。

2024年1月16日的本利和

=10×(F/A,2%,5)=10×5.2040=52.04(万元)

升级会员

升级会员