会计电算化上机操作题第2套.docx

《会计电算化上机操作题第2套.docx》由会员分享,可在线阅读,更多相关《会计电算化上机操作题第2套.docx(22页珍藏版)》请在冰豆网上搜索。

会计电算化上机操作题第2套

练习二

一、系统初始化

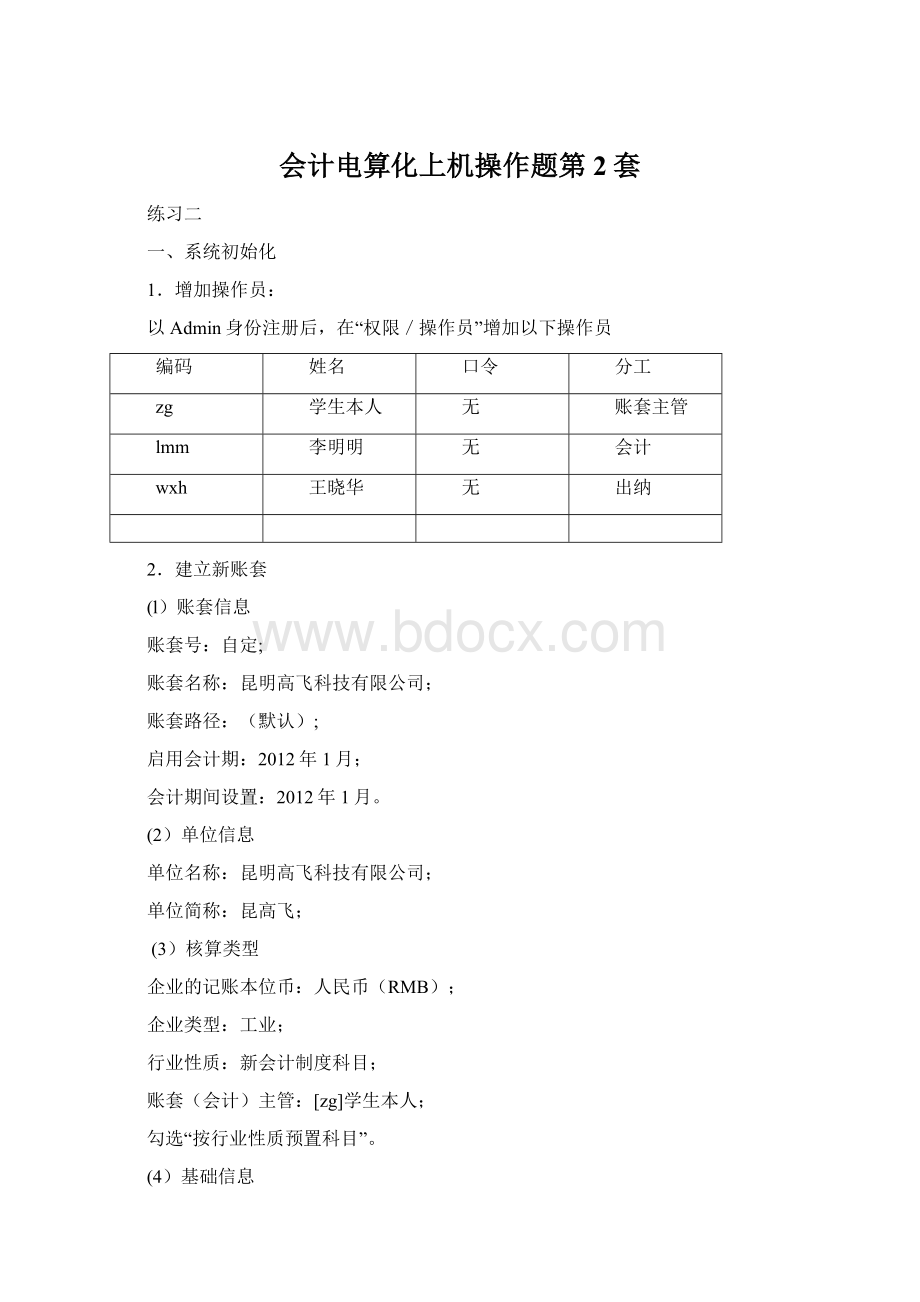

1.增加操作员:

以Admin身份注册后,在“权限/操作员”增加以下操作员

编码

姓名

口令

分工

zg

学生本人

无

账套主管

lmm

李明明

无

会计

wxh

王晓华

无

出纳

2.建立新账套

(l)账套信息

账套号:

自定;

账套名称:

昆明高飞科技有限公司;

账套路径:

(默认);

启用会计期:

2012年1月;

会计期间设置:

2012年1月。

(2)单位信息

单位名称:

昆明高飞科技有限公司;

单位简称:

昆高飞;

(3)核算类型

企业的记账本位币:

人民币(RMB);

企业类型:

工业;

行业性质:

新会计制度科目;

账套(会计)主管:

[zg]学生本人;

勾选“按行业性质预置科目”。

(4)基础信息

存货、客户、供应商需进行分类管理,该企业无外币核算。

(5)分类编码方案

客户、供应商分类编码级次:

223;

部门编码级次:

122;

结算方式编码级次:

12;

科目编码级次:

42222。

(6)数据精度

该企业对存货数量、单价小数位定为2。

(7)启用“总账”,启用日期为:

1月1日

3.财务分工(即:

财务权限划分)

(1)学生本人:

账套主管拥有指定账套的全部权限,担任除会计、出纳权限外的所有财务权限。

(2)李明明:

会计填制凭证、凭证查询、凭证整理。

(3)王晓华:

出纳员出纳签字,现金、银行存款日记账、日报表查询、支票登记、银行对账权限。

4.设置基础档案

(l)部门档案

部门编码

部门名称

负责人

1

办公室

陈凡

2

销售部

李伟

3

供应部

赵军

(2)职员档案

职员编码

职员名称

所属部门

101

陈凡

办公室

102

李明明

办公室

103

王晓华

办公室

104

张颖

办公室

105

王伟

办公室

201

李伟

销售部

202

李芳

销售部

203

郑建杰

销售部

204

刘英玫

销售部

205

张雪眉

销售部

301

赵军

供应部

302

孙林

供应部

303

金士鹏

供应部

(3)结算方式

结算方式编码

结算方式名称

票据管理标志

1

现金结算

否

2

支票结算

否

201

现金支票

是

202

转账支票

是

9

其他

否

(4)客户分类

客户分类编码

客户分类名称

01

工业

02

商业

03

其他

(5)客户档案(提示:

只能在末级分类上增加客户档案)

所属分类码

客户编号

客户名称

简称

01

001

昆明世纪公司

昆明世纪

02

002

玉溪恒大公司

玉溪恒大

03

003

普洱康乐公司

普洱康乐

(6)供应商分类

供应商分类编码

供应商分类名称

01

工业

02

商业

03

其他

(7)供应商档案(提示:

只能在末级分类上增加供应商档案)

供应商分类码

供应商编号

供应商名称

简称

01

001

昆明钢铁厂

昆钢

02

002

昆明百货公司

昆百大

03

003

云南大学

云大

(8)常用摘要

常用摘要编码

常用摘要名称

常用摘要编码

常用摘要名称

0001

报差旅费

0010

归还货款

0002

报办公费

0011

收到货款

0003

购办公用品

0012

支付利息

0004

收回短期投资

0013

接受投资

0005

新购固定资产

0014

支付培训费

0006

支付工程费

0015

清理固定资产

0007

购买材料

0016

付电话费、水电费

0008

提现金

0017

借差旅费

0009

销售产品

0018

代垫费用

5.总账参数控制

选项卡

参数设置

凭证

选择:

制单序时控制

选择:

资金往来赤字控制

取消:

允许修改、作废他人填制的凭证

选择:

凭证编号方式为“系统编号”

选择:

出纳凭证必须经出纳签字

其他

个人、部门、项目排序方式:

按编码排序

6.总账初始化

(1)设置会计科目

●设置账套所需的会计科目:

根据需要增加或修改会计科目

会计科目表

类型

科目编码

科目名称

辅助账类型

余额方向

资产

1001

现金

借

资产

1002

银行存款

借

资产

100201

中行存款

借

资产

100202

工行存款

借

资产

10020201

大观支行

借

资产

10020202

园艺支行

借

资产

1101

短期投资

借

资产

110101

股票投资

借

资产

110102

债券投资

借

资产

110110

其他

借

资产

1131

应收账款

客户往来

借

资产

1133

其他应收款

借

资产

113301

其他应收个人款

个人往来

借

资产

113302

其他应收单位款

客户往来

借

资产

1151

预付账款

供应商往来

借

资产

1141

坏账准备

贷

资产

1501

固定资产

借

资产

1201

材料采购

借

资产

1502

累计折旧

贷

资产

1603

在建工程

借

资产

160301

工程物资

项目核算

借

资产

160302

工程水电费

项目核算

借

资产

160303

工程运输费

项目核算

借

负债

2101

短期借款

贷

负债

2121

应付账款

供应商往来

贷

负债

2131

预收账款

客户往来

贷

负债

2151

应付工资

部门核算

贷

负债

2171

应交税金

贷

负债

217101

应交增值税

贷

负债

21710101

进项税

贷

负债

21710105

销项税

贷

负债

2181

其他应付款

供应商往来

贷

负债

2301

长期借款

贷

权益

3101

实收资本

贷

权益

3131

本年利润

贷

损益

5101

主营业务收入

贷

损益

5102

其他业务收入

贷

损益

5201

投资收益

贷

损益

5502

管理费用

部门核算

借

损益

550201

工资

部门核算

借

损益

550202

差旅费

部门核算

借

损益

550203

折旧费

部门核算

借

损益

550204

办公费

部门核算

借

损益

550205

水电费

部门核算

借

损益

550206

电话费

部门核算

借

损益

550207

培训费

借

损益

550299

其他

部门核算

借

损益

5503

财务费用

借

损益

550301

手续费

借

损益

550302

利息收入

借

损益

550303

利息支出

借

●指定科目:

即指定出纳科目

现金总账科目指定:

现金(1001);银行总账科目指定:

银行存款(1002)

(2)凭证类别

凭证类型

限制科目

限制类型

收款凭证

借方必有

1001,1002

付款凭证

贷方必有

1001,1002

转账凭证

凭证必无

1001,1002

(3)项目目录

A.定义项目大类:

(a)定义项目大类名称:

在建工程

(b)定义项目级次(1—2):

一级:

1二级:

2

(c)定义项目栏目:

默认四项

B.指定核算会计科目

160301工程物资

160302工程水电费

160303工程运输费

C.在项目大类下定义项目分类:

项目分类编码

项目分类名称

1

福利工程

101

职工食堂

102

职工宿舍

2

盈利工程

201

厂房

202

商场

D.在项目分类下定义项目目录:

项目编号

工程名称

所属分类码

001

三食堂

101

002

66号宿舍

102

003

二车间厂房

201

004

东方商场

202

(4)期初余额表

科目名称

方向

期初余额

提示

现金(1001)

借

39100

末级科目:

直接录人

中行存款(100201)

借

505000

末级科目:

直接录人

大观支行(l0020201)

借

1452100

末级科目:

直接录人

园艺支行(l0020202)

借

101000

末级科目:

直接录人

股票投资(110101)

借

12000

末级科目:

直接录人

应收账款(1131)

借

5000

客户:

昆明世纪销售产品¥5000元

其他应收单位款(113302)

借

1000

客户:

昆明世纪代垫运杂费¥1000元

其他应收个人款(113101)

借

2000

1.办公室/陈凡/借差旅费¥1000

2.销售部/李伟/借差旅费¥1000

固定资产(1501)

借

177000

末级科目:

直接录人

累计折旧(1502)

贷

15900

末级科目:

直接录人

短期借款(2101)

贷

8300

末级科目:

直接录人

实收资本(3101)

贷

2270000

末级科目:

直接录人

资产合计:

2278300元负债和所有者权益合计:

2278300元

提示:

1.末级科目的期初余额:

直接录人;非末级科目的期初余额:

由末级科目汇总得到;

2.辅助核算科目余额:

双击进人辅助录人相应会计科目的明细余额;

3.余额录人完成后,请进行试算平衡。

二、日常账务处理

1.日常凭证录人

提示:

在“文件/重新注册”菜单中,用会计的编号:

lmm(操作员:

李明明),系统日期为:

2012年1月31日,操作日期为:

2012年1月31日,重新注册后填制凭证。

1月经济业务如下:

凭证分收、付、转,请填制凭证时,严格区分。

(1)1月1日,办公室李明明购买了100元的办公用品,以现金支付,附单据一张。

付款凭证001摘要:

购办公用品

借:

管理费用/办公费(550204部门:

办公室)100

贷:

现金(1001)100

(2)1月3日,办公室王晓华从工行提取现金10000元,作为备用金,现金支票号XJ001。

付款凭证002摘要:

提现金

借:

现金(1001)10000

贷:

银行存款/工行存款/大观支行(10020201)10000

(3)1月5日,办公室陈凡借差旅费现金1000元,附单据一张。

付款凭证003摘要:

借差旅费

借:

其他应收款/其他应收个人款(113301个人:

陈凡)1000

贷:

现金(1001)1000

(4)1月6日,电信局托收电话费6680元,自来水公司托收水费1200元,附单据2张。

付款凭证004摘要:

付电话费、水电费

借:

管理费用/电话费(550206部门:

办公室)2480

/电话费(550206部门:

销售部)2000

/电话费(550206部门:

供应部)2200

/水电费(550205部门:

办公室)650

/水电费(550205部门:

销售部)300

/水电费(550205部门:

供应部)250

贷:

银行存款/工行存款/大观支行(10020201)7880

(5)1月8日.供应部进行项目的原材料采购(附材料清单一份),货款以银行存款支付,结算方式:

转账支票票号:

YZZ2O001:

付款凭证005摘要:

购买材料

借:

材料采购(1201)1000

应交税金/应交增值税/进项税(21710101)170

贷:

银行存款/工行存款/园艺支行(10020202)1170

(6)1月10日,办公室陈凡报销差旅费,交回现金85.5元,附单据4张。

收款凭证001摘要:

报差旅费

借:

管理费用/差旅费(550202办公室)914.50

现金(1001)85.50

贷:

其他应收款/其他应收个人款(113301个人:

陈凡)1000.00

(7)1月11日,销售部李伟向昆明世纪公司销售《中学英语》一批,货款尚未收回。

转款凭证001摘要:

销售《中学英语》

借:

应收账款(1131客户:

昆明世纪公司)1170

贷:

主营业务收入(5101)1000

应交税金/应交增值税/销项税(21710105)170

(8)1月11日,收回3个月的短期投资。

收款凭证002摘要:

收回短期投资

借:

银行存款/中行存款(100201)120000

贷:

短期投资/股票投资(110101)100000

投资收益(5201)20000

(9)1月16日,销售部收到昆明世纪公司转来转账支票一张,用以偿还前欠货款,结算方式:

转账支票票号:

YZZ30001。

收款凭证003摘要:

收到货款

借:

银行存款/中行存款(100201)1170

贷:

应收账款(1131客户:

昆明世纪公司)1170

(10)1月17日,将现金33000元存人银行

付款凭证004摘要:

现金存入银行

借:

银行存款/工行存款/大观支行(10020201)33000

贷:

现金(1001)33OO0

(11)1月18日,供应部支付66号宿舍工程款结算方式:

转账支票票号:

YZZ278O6OZ

付款凭证006摘要:

支付工程款

借:

在建工程/工程水电费(160302项目:

66号宿舍)1000

/工程运输费(160303项目:

66号宿舍)1000

贷:

银行存款/工行存款/园艺支行(10020202)2000

(12)1月18日,新购固定资产/IBM笔记本电脑一台,货款用银行存款支付,结算方式:

转账支票票号:

YZZ3874560021。

付款凭证007摘要:

新购固定资产

借:

固定资产(1501)18000

贷:

银行存款/中行存款(100201)18000

(13)1月18日,接受中云投资公司一笔投资。

收款凭证005摘要:

接受投资

借:

银行存款/中行存款(100201)500000

贷:

实收资本(3101)500000

(14)1月18日,办公室委托云南大学进行业务培训,培训费用共计:

9000元,尚未支付。

转款凭证002摘要:

委托培训费

借:

管理费用/培训经费(550207)9000

贷:

其他应付款(2181供应商:

云南大学)9000

(15)1月20日,收到一季度中行存款利息2500元

收款凭证006摘要:

收到存款利息

借:

银行存款/中行存款(100201)2500

贷:

财务费用(550302结算方式:

其他)2500

(16)1月22日,办公室支付云南大学业务培训费用共计:

9000元,用银行存款支付。

付款凭证008摘要:

支付培训费

借:

其他应付款(2181供应商:

云南大学)9000

贷:

银行存款/工行存款/大观支行(10020201)9000

(17)1月23日,办公室王晓华借款1500元

付款凭证009摘要:

职工借款

借:

其他应收款/其他应收个人款(113301个人:

王晓华)1500

贷:

现金(1001)1500

(18)1月25日,从中行借入五年期长期借款560000元,支付费用2106元。

收款凭证007摘要:

长期借款

借:

银行存款/中行存款(100201)560000

贷:

长期借款(2301)560000

付款凭证010摘要:

长期借款手续费

借:

财务费用/手续费(550301)2106

贷:

银行存款/中行存款(100201)2106

(19)1月25日,汇给昆明世纪货款10000元,票号530200689。

付款凭证011摘要:

支付货款

借:

应付账款(2121供应商:

昆明世纪)10000

贷:

银行存款/工行存款/大观支行(10020201)10000

(20)1月26日,销售部孙林向昆明世纪公司销售产品8600元,对方支付现金3600元,其余为应收账款。

收款凭证008摘要:

销售产品

借:

现金(1001)3600

应收账款(1131客户:

昆明世纪)5000

贷:

主营业务收入(5101)7350.42

应交税金/应交增值税/销项税(21710105)1249.58

(21)1月27日,收到租金收入8900元。

收款凭证009摘要:

收到租金

借:

银行存款/中行存款(100201)8900

贷:

其他业务收入(5102)8900

(22)1月28日,从联营公司分回利润50000元。

收款凭证010摘要:

从联营公司分回利润

借:

银行存款/中行存款(100201)50000

贷:

投资收益(5201)50000

(23)1月30日,支付利息费用980元。

付款凭证012摘要:

支付利息

借:

财务费用/利息支出(550303)980

借:

银行存款/中行存款(100201)980

2.出纳签字

提示:

1、在“文件/重新注册”菜单下,更换操作员为出纳:

王晓华,编号:

wxh登录。

2、若不能进行“出纳签字”,请用“ZG”重新注册后,检查“总账”/“会计科目”/“编辑”/“指定科目”中,是否指定了

“现金6jh总账科目”为“现金”;

“银行总账科目”为“银行存款”

对出纳凭证进行出纳签字。

3.审核凭证

提示:

在“文件/重新注册”菜单下,更换操作员为账套主管:

学生本人,编号:

zg登录。

对已经填制好的凭证,进行审核签字。

4.记账(提示:

未审核凭证不能记账)

记账是以会计凭证为依据,将会计业务全面、系统、连续地记录到具有账户基本结构的账簿中去的一种方法。

三、查询账簿

1.查询日记账和资金日报表

(1)查询现金日记账,填列下表:

日期

本日发生额

本日余额

借方

贷方

借方

贷方

1月1日

1月3日

1月5日

1月10日

1月17日

1月23日

(2)查询大观支行存款日记账,填列下表:

日期

本日发生额

本日余额

借方

贷方

借方

贷方

1月3日

1月6日

1月17日

1月22日

1月25日

(3)查询资金日报表,填列下表:

日期

本日发生额

本日余额

借方

贷方

借方

贷方

1月5日

1月10日

1月15日

1月20日

1月25日

1月31日

2、银行对账。

分别对中行存款、工行大观支行、工行园艺支行录入对账单,并进行对账。

1月份中行存款对帐单

题号

日期

摘要

结算方式

票号

借方金额

贷方金额

余额

期初余额

505000

8

11

收到短期投资

9

120000

625000

9

16

收到货款

202

ZYY30001

1170

0

626170

12

18

新购固定资产

202

YZZ3874560021

0

18000

608170

13

18

接受投资

9

500000

0

1108170

19

20

收到存款利息

9

2500

0

1110670

18

25

长期借款

9

560000

0

1670670

18

25

长期借款手续费

9

0

2106

1668564

21

27

收到租金

9

8900

0

1677464

22

28

从联营公司分回利润

9

50000

0

1727464

23

30

支付利息

9

0

980

1726484

企业未达账

31

普洱康乐预付

9

3000

0

1729484

3.账簿及辅助类账表的查询

(1)查询总账,填列下表:

总账名称

期初

本期发生额

期末

方向

余额

借方

贷方

方向

余额

现金

银行存款

固定资产

实收资本

管理费用

(2)查询明细账,填列下表:

总账名称

期初

本期发生额

期末

方向

余额

借方

贷方

方向

余额

其他应收个人款

工程水电费

应交销项税

办公费

利息支出

3、查询管理费用多栏账

将除现金、银行存款外的有明细科目的总账,进行多栏账查询,即:

短期投资、其他应收款、在建工程、管理费用、财务费用。

4、查询办公室陈凡1月份的错款情况。

日期

摘要

本日发生额

余额

借方

贷方

方向

贷方

期初余额

5、查询部门核算、项目核算、客户往来、供应商往来辅助账。

(1)查询各部门1月份办公费开支情况;

部门名称

费用支出

办公室

销售部

供应部

(2)查询在建66号宿舍工程的水电费、运输费开支情况;

(3)查询昆明世纪公司的欠款情况;

(4)查询本公司与云南大学的资金往来情况。

四、月末处理

(一)自定义转账:

由账套主管“zg学生姓名”注册,

1.按固定资产期初原值*0.8%计提折旧

摘要:

计提折旧;转账凭证

借:

管理费用——折旧费(550203)金额公式:

QC(1501,月)*0.008

贷:

累计折旧(1502)金额公式:

JG()

2.按期末应收账款的0.3%计提坏账准备

摘要:

计提坏账准备;转账凭证

借:

管理费用——坏账损失(550206)

金额公式:

QM(1131,月)*0.003-QM(1141,月)

贷:

坏账准备(1141)金额公式:

JG()

3、在“系统管理”下给“lmm李明明”增加“总账”下的“执行自动转账”、“执行对应结转”、“执行销售成本结转”、“执行汇兑损益结转”、“执行期间损益结转”五个权限。

由会计“lmm李明明”注册,将自定义两张凭证生成保存后。

4、由审核“zg学生姓名”注册,进行期间损益结转审核的

升级会员

升级会员