计量经济学回归模型实验报告.docx

《计量经济学回归模型实验报告.docx》由会员分享,可在线阅读,更多相关《计量经济学回归模型实验报告.docx(25页珍藏版)》请在冰豆网上搜索。

计量经济学回归模型实验报告

回归模型分析报告

背景意义:

教育是立国之本,强国之基。

随着改革开放的进行、经济的快速发展和人们生活水平的逐步提高,“教育”越来越受到人们的重视。

一方面,人均国内生产总值的增加与教育经费收入的增加有着某种联系,而人口的增长也必定会对教育经费收入产生影响。

本报告将从这两个方

面进行分析。

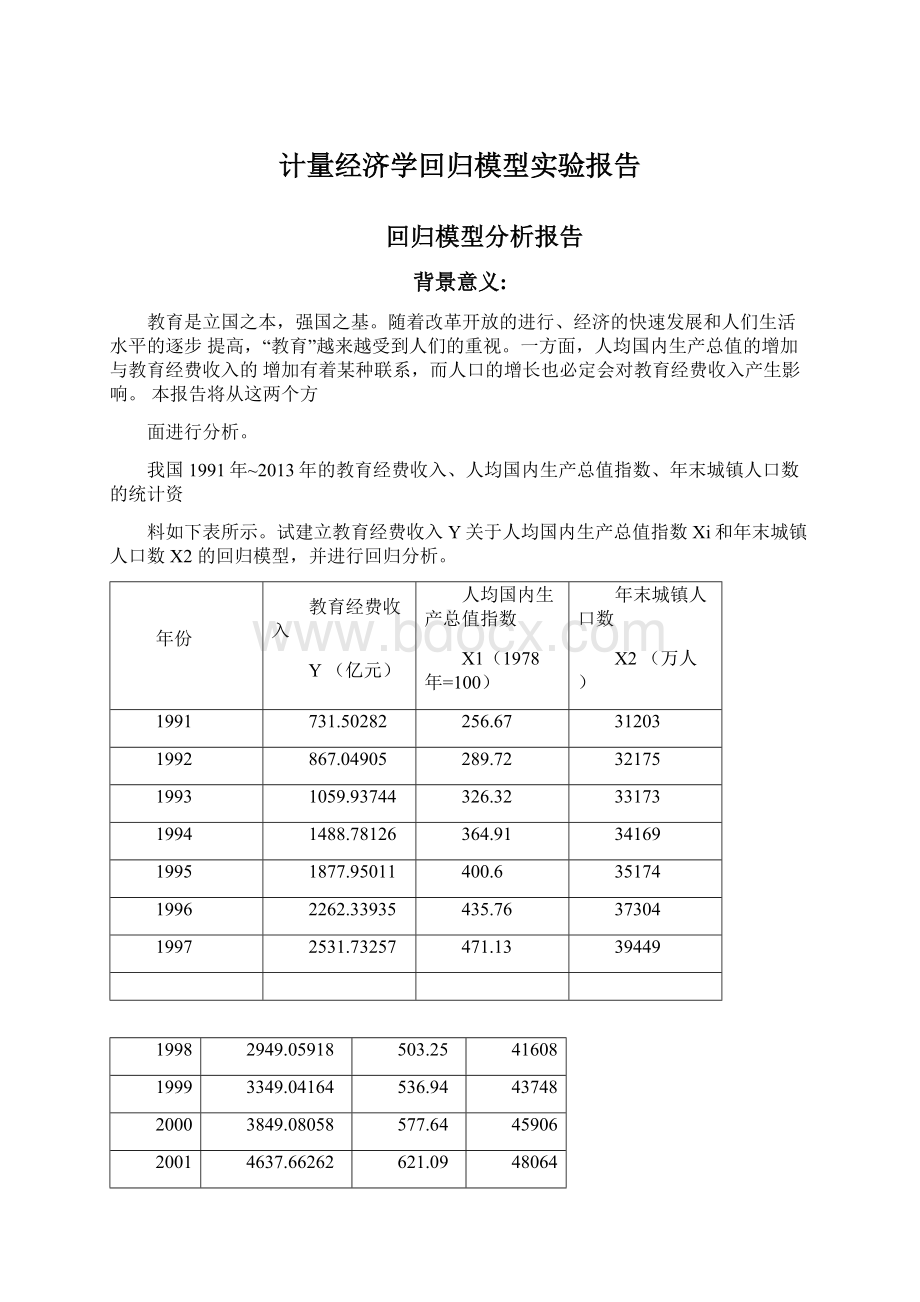

我国1991年~2013年的教育经费收入、人均国内生产总值指数、年末城镇人口数的统计资

料如下表所示。

试建立教育经费收入Y关于人均国内生产总值指数Xi和年末城镇人口数X2的回归模型,并进行回归分析。

年份

教育经费收入

Y(亿元)

人均国内生产总值指数

X1(1978年=100)

年末城镇人口数

X2(万人)

1991

731.50282

256.67

31203

1992

867.04905

289.72

32175

1993

1059.93744

326.32

33173

1994

1488.78126

364.91

34169

1995

1877.95011

400.6

35174

1996

2262.33935

435.76

37304

1997

2531.73257

471.13

39449

1998

2949.05918

503.25

41608

1999

3349.04164

536.94

43748

2000

3849.08058

577.64

45906

2001

4637.66262

621.09

48064

2002

5480.02776

672.99

50212

2003

6208.2653

735.84

52376

2004

7242.59892

805.2

54283

2005

8418.83905

891.31

56212

2006

9815.30865

998.79

58288

2007

12148.0663

1134.67

60633

2008

14500.73742

1237.48

62403

2009

16502.7065

1345.07

64512

2010

19561.84707

1480.87

66978

2011

23869.29356

1613.61

69079

2012

28655.30519

1730.18

71182

2013

30364.71815

1853.97

73111

资料来源:

中经网统计数据库

根据经济理论和对实际情况的分析可以知道,教育经费收入Y依赖于人均国内生产总值指

数Xi和年末城镇人口数X的变化,因此我们设定回归模型为

应用EViews的最小二乘法程序,输出结果如下表

DcpencieniVana&ie:

YMethod:

LeastSquares

Date:

12C21/15Time:

09:

30

Sample:

19912013

Includedobservations:

23

Variable

Coefficient

StdErmrt-StaUstic

Fran

C

5053.355

lSeSJ772.6S1774

0.0143

对

28.74900

1.81170115,36356

0.0000

X2

-0.398176

0.065569-63&1639

0.0000

R-squared

0999147

Meandependent^ar

9D59.S46

AdjustedR-squarea

O90SD62

SOdependentvar

5050.681

SEofreoression

9005

infocntenon

15.75217

Sumsquaredresid

19558484

Schwarzcriterior

16.90028

Losjiifceiihaod

-189.6500

Hanran-Quinncriter

1578942

F-statistic

911.4038

Durbin-Wabanstat

0.549B16

Prob(F-stalistic)

0.000000

(2.68)(15.9)(-6.1)

R2=0.992=0.99F=911.4

异方差的检验

1.Goldfeld-Quandt检验

Xi和X2的样本观测值均已按照升序排列,去掉中间Xi和X2各5个观测值,

用第一个子样本回归:

DependentVariable:

¥

Method:

LeastSquares

Date:

12/21/15Time:

0933

Sample:

19911999

lreludedobseevations:

9

Variable

Cosffldent

Std.Errort-Statishc

Pron.

C

-3510.568

&73,0425-5.216116

0.0020

5909540

1.58Z5343.734103

0.0097

X2

0.083020

00350552.393285

00538

R-squared

0.993516

Meand«pe

1901.933

AdjustedR-squared

0.991355

S.D.dependent\ar

937J6S9

S.E.ofregression

8721013

Akaikeinfocriterion

1203572

Sumsquaredresid

45633.64

Schwarzcriterion

121Q146

Loglikelihood

-5116074

Harnan-Quinncriter.

1189385

Fatalistic

4597017

Durbin-Watsonstal

1554407

Prob(F-statistic)

&.OOOODO

SSE1=45633.64

用第二个子样本回归:

DependentVariable:

Y

Method:

LeastSquares

Date12/21/15Time:

09:

34

Sample20052C13

Includedobs«r¥atjon»;9

Variable

Coeffideni

StdErrcrt-Statisbc

Prob.

C

170035.6

11006421622022

01557

X1

107£361

47.715122254T&9

00550

X2

-4.748797

2.706982-1754277

Q1299

R^squared

0.987065

Meandependentvar

1820409

AdjustedR-squared

0982753

SDdependentvar

7937917

S.E.ofregression

1049.035

toikeInfocriterion

17.0103+

Sumsquaredresid

6602S9S.

Sctiwancriterion

17.076QS

Loglikelihood

-73.54652

Hannari-Quinncriter.

16.86347

F-statistic

220.9229

Dufbin-Watsonslat

1.923931

Prob(Fatalistic)

Q.OOOOC2

SSE2=6602898

Ho=ut具有同方差,

Hi=ut具有递增型异方差

构造F统计量。

——=114.7>F0.05(9,9)=3.18

所以拒绝原假设,计量模型的随机误差项存在异方差

2.White检验

因为模型中含有两个解释变量,辅助回归式一般形式如下

辅助回归式估计结果如下

HeteraskedastidtyTest:

Whits

F-statistic

2.942706

ProbF(5117)

0.0430

□bs^R-squared

10.&7089

FnsChi'Square(5;

00583

ScaledexplainedSS

6726204

ProD.ChhSquare(S)

0241S

TestEquaiion:

DependentVariable-RESIDA2

Method:

LeastSquares

Date:

12/21/15Time:

09:

38

Sample19512013

Includedobsedations.23

Variable

Coefficient

Sbd.Error

t-Statistic

Prob.

C

-124S2775

30348W

■0.41032S

06S67

X1

-40476.22

72466.12

-0.558681

0.5937

X1A2

-18.91957

2891602

-0.6&4254

0.5217

XFX2

1363340

2.237312

0,609365

0.5503

X2

1057.432

2249.S10

0.474454

0.6412

X2A2

-0020235

0038467

■0.525770

0.6053

Ft-squarea

0.453951

Meatdepenaent^ar

8503689

AdjustedR-s0.305250

S.D.dependentvar

1122691.

S.Eolregression

935081.3

AkaikeinfocdteriQil

30.55411

Sumsquaredresit!

Schwarzcriterion

3085033

Loglikelihood

-345.3723

Hanran-Quinncriter.

30&2061

F-statistic

294270&

Durnin-Watsonstat

2.844510

Prob[F-&tatisticj

0.043027

该回归模型中存在异方差

3.克服异方差

以1/Xi做加权最小二乘估计,

DependentV/ariable:

Y

Method:

LeastSquares

Date:

12121/15Time:

10:

09

Sample:

19912013

Includedobservations:

23

Welghiingseries:

1/K1

TVeighttypeInversevananee(averagescaling)

Variable

Coefficient

&td.Errort-Statisti匚

Prob

C

387B.201

1412.4052745813

0.0125

X1

27.02457

1.6fi2C4216.C6653

0.0000

X2

-f>,345154

0.054423-6.M0397

o.oo&o

WeightedSU1isties

R^squared

0.937992

Meandependentwar

6585.276

AdjustedR-eqiuared

0.99B791

S.D.dependentvar

4981.347

SE.ofregression

7519206

Akaikeinfocriterion

16.20956

Sumsquaredresid

11367925

Schwarzcriterion

16.35767

LogliKelihood

-1834099

Hannan-Quinnenter.

16.24681

F-statistic

8227495

Durbin-Watsofistat

0472689

Prob(Fstatistic)

O.DOOODO

'Aeigtitedm«andep

5093.234

UnweightedStatistics

R-squared

0.9&34^3

Meandependentvar

9059.64&

AdjustedR-squared

□987331

SOdependentvar

9O5O6B1

SEofregression

1010.697

Sumsquaredresid

20754674

Durbin-Watsonstat

0521574

估计的结果还原变量,得

HeteroskedasticityTest讥tin®

F^statistic

2069422

Prob.F(5,17)

0.1197

Obs^'squared

3702330

Prob.CtihSquare⑸

01215

ScaledexplainedSS

3985003

Prob.Chi-Square(S)

Q.5516

TestEquation.

DependentVariable:

WGT

_RESIDJl2

MethodLeastSquares

Date:

12/21/15Time:

1C:

12

Sample:

19912013

indudedobservations:

23

Collineartestregressorsdroppedfromspedficalicn

Variable

GoEfficient

StdlError

l-Stafistic

Frob

C

1113169.

21479597

0.051624

0.9595

WGT*2

157496Z

15S10501

0.529010

0.9210

X忖少WGT也

3.652&92

17.85124

0.205179

03299

X1fiX2*WGTft2

-0137455

1.253073

-0,109702

d.913'3

X2A2*WGTA2

0D03178

0.021253

0.149431

0.3830

X2*WGTn2

-190.9551

1171936

4.162940

08725

R-squared

0.378362

Meandependent*白r

494257.6

adjustedR-squared

0.195527

S.D.dependentsar

556180.0

S.E.ofregression

+98S511

Akaikeinfocriteriun

2S.29746

Sumsqusr^dresid

4,2^12

Schwarzcriterion

29.59368

Loglikelihood

-330.9208

Hannan-Quinncriter.

23.37196

Fatalistit

2D69422

Durbin-Watsonstat

2507731

Prob(F-statistic}

0119712

由上表可知TR2=8.7<⑸=9.236,说明以及克服了异方差性

自相关的检验

1.DW检验

DependentVariable:

Y

Methcd-LeastSquares

Datat12/21/15Time-10:

08

Samiple:

19912013

Indudedobservations:

23

Weightingseries:

1W11

Weigtiltype:

Inversevariance(averagescaling)

Variable

Cqefficient

StlErrort-Statistic

Froth

c

3876.201

14124052.745813

0.012&

X1

27.02457

1.&82C4216.C&653

0.0000

X2

-0.345154

0.0S4423-6.3C0397

a.oooo

WeightedStatistics

R'Squared

0987992

Meandependent^ar

5535.276

MustedR-squared

0.98&791

S.D.4901.347

S.E.ofregression

753.5206

Akaikeinfccriterion

16.20956

Sumsquaredresid

11367&25

Schwarzcriterion

1635767

Loglikelihood

-1B34Q99

Hannan-Quinrienter.

16.24681

F-statistic

8227495

Durbin-Watsonstat

0472639

Prob(F^tatistic)

0.000000

'.Vsightedmeandep

5093.234

UnweightedStatistics

R-squared

0.983483

Meandependentvar

905664&

AdjustedR^squared

0.987331

S.D.dependsntvar

9050.681

S.E.ofregression

1019.697

Sumsquaredresid

20764874

Durbh-Wats-on封取

0521574

已知DW=0.47,若给定=0.05,查表得DW检验的临界值dL=1.17,du=1.54。

因为

DW=0.47<1.17,根据判别规则,认为误差项ut存在严重的正自相关。

2.LM检验

F-statistic

3.459721

Prot>FCZ17)

U.0&49

Obs*R^squared

6364134

ProbChi-Square{2)

00415

lestEquation.

DependentVariattle:

RESIO

MethodLeastSquares

Date:

12/21/15Time:

12:

31

Sample:

19922013

Includedobsarvattnns:

22

Presample'missingvaluelaggedresidualssettozero.

Variable

Coeffidert

Std.Errort-Statisti匚

Prob

C

-706.2706

1164736-036378

0552^

X1-0765*X1(-1)

*4602240

331B005-1.205407

0.2446

X2-0765NX2(-1)

0.132050

01515570.871356

0.3557

RESlDi-1)

0.957807

0364S095.62910S

0.0176

RESID(-2)

-1.261570

0576139-2J89697

0.0428

R^squar&d

□208281

Meandependentw

^2.48E-13

AdjustedR-squared

0122053

S.Ddependentvar

6528291

S.E.cfregression

6111.0932

Akaikeinfocrlierlon

15.B6706

Sumsquaredresid

636085C

ScnwarzGritenon

10.11502

Loglikelihood

-16*5376

Hannan-QuinnGriter.

15,92547

F-statistic

172985Q

Dwrtjin-Watsanstat

1709&70

Prob(F^stati-stic}

0JQ9832

LM=6.36>

所以误差项存在二阶自相关

3.克服自相关

首先估计自相关系数

对原变量做广义差分变换。

令

GDYt=Yt-0.765Yt-1

GDXit=Xit-0.765Xit-i

GDX2t=X2t-0.765X2t-i

以GDYt,GDXit,GDX2t(1992~2013年)为样本再次回归

DependentJariaDimY-0.765"'¥{-1)

MethodLeastSquares

Date:

12/21/15Time:

12:

19

Sample(adjustedy19922013

Includedobservations:

22aft&radjusiments

Variable

Coefficient

Std.Error

1-Statistic

Prob.

C

241.1220

1257X25

0J91856

0,8499

X1-0.766*X1r-1}

2742970

3.&46518

7.522163

a.ocoo

X2^.765*X2G1)

-030243&

0.156989

-1.926490

0.0691

R-squared

0954230

Meandependent\/ar

3249404

AfljusteelR-squamd

0.949412

SD.depenaentvar

3051.462

SEofregression

&S63290

Afcaifcemfocriterion

1602672

Sumsquaredresid

8949904.

2匚hwarzcriterion

16.17549

Loglivelihood

-1732939

Hannan-Quinnenter.

10.06176

F-statistic

193B535

Durbin-Watsanstat

1363592

ProbtF-statistic)

0.009000

得到GDYt=241.322+27.

升级会员

升级会员