EVIEWS在计量经济学教学过程中的演示示例.docx

《EVIEWS在计量经济学教学过程中的演示示例.docx》由会员分享,可在线阅读,更多相关《EVIEWS在计量经济学教学过程中的演示示例.docx(23页珍藏版)》请在冰豆网上搜索。

EVIEWS在计量经济学教学过程中的演示示例

EVIEWS在计量经济学教学过程

中的演示示例

(一)

目的:

1、正确使用EVIEWS

2、会使用OLS和WLS,Goldfeld-Quandt检验

3、能根据计算结果进行异方差分析和出现异方差性后的补救。

3、数据为demodata1

实例:

某市人均储蓄与人均收入的关系分析(异方差性检验及补救)

根据某市1978-1998年人均储蓄与人均收入的数据资料(见下表),其中X为人均收入(元),Y为人均储蓄(元),经分析人均储蓄受人均收入的线性影响,可建立一元线性回归模型进行分析。

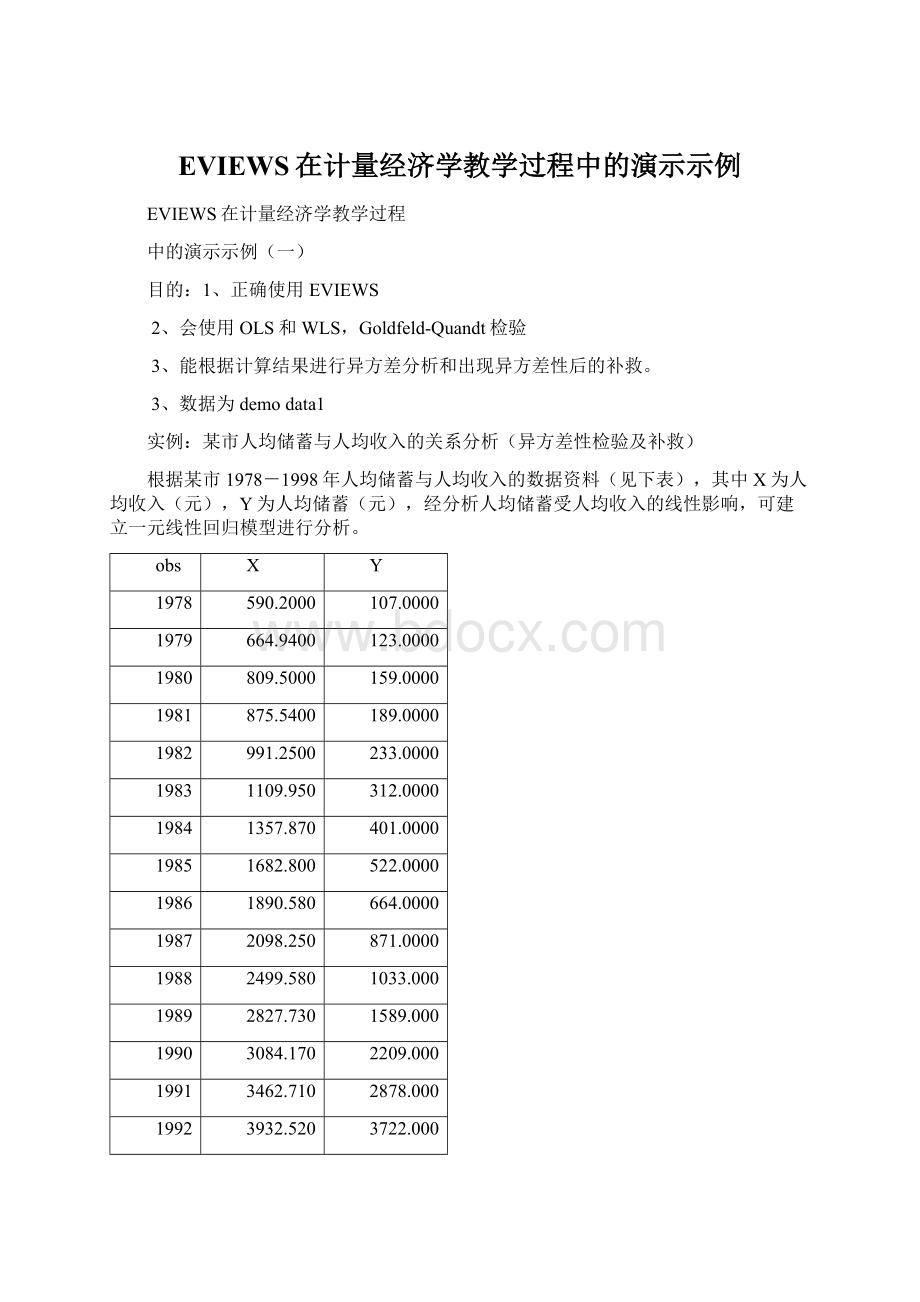

obs

X

Y

1978

590.2000

107.0000

1979

664.9400

123.0000

1980

809.5000

159.0000

1981

875.5400

189.0000

1982

991.2500

233.0000

1983

1109.950

312.0000

1984

1357.870

401.0000

1985

1682.800

522.0000

1986

1890.580

664.0000

1987

2098.250

871.0000

1988

2499.580

1033.000

1989

2827.730

1589.000

1990

3084.170

2209.000

1991

3462.710

2878.000

1992

3932.520

3722.000

1993

5150.790

5350.000

1994

7153.350

8080.000

1995

9076.850

11758.00

1996

10448.21

15839.00

1997

11575.48

18196.00

1998

12500.84

20954.00

1、用OLS估计法估计参数

设模型为:

运行EVIEWS软件,并输入数据,得计算结果如下:

DependentVariable:

Y

Method:

LeastSquares

Date:

10/11/05Time:

23:

10

Sample:

19781998

Includedobservations:

21

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-2185.998

339.9020

-6.431262

0.0000

X

1.684158

0.062166

27.09150

0.0000

R-squared

0.974766

Meandependentvar

4533.238

AdjustedR-squared

0.973438

S.D.dependentvar

6535.103

S.E.ofregression

1065.086

Akaikeinfocriterion

16.86989

Sumsquaredresid

21553736

Schwarzcriterion

16.96937

Loglikelihood

-175.1338

F-statistic

733.9495

Durbin-Watsonstat

0.293421

Prob(F-statistic)

0.000000

2、异方差检验

(1)Goldfeld-Quandt检验

在Procs菜单项选Sortseries项,出现排序对话框,输入X,OK。

在Sample菜单里,将时间定义为1978-1985,用OLS方法计算得如下结果:

Y=-145.441495+0.3971185479*X

(-8.730234)(25.42693)

R-squared=0.990805Sumsquaredresid1=15.12284

DependentVariable:

Y

Method:

LeastSquares

Date:

10/11/05Time:

23:

25

Sample:

19781985

Includedobservations:

8

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-145.4415

16.65952

-8.730234

0.0001

X

0.397119

0.015618

25.42693

0.0000

R-squared

0.990805

Meandependentvar

255.7500

AdjustedR-squared

0.989273

S.D.dependentvar

146.0105

S.E.ofregression

15.12284

Akaikeinfocriterion

8.482607

Sumsquaredresid

1372.202

Schwarzcriterion

8.502468

Loglikelihood

-31.93043

F-statistic

646.5287

Durbin-Watsonstat

1.335534

Prob(F-statistic)

0.000000

在Sample菜单里,将时间定义为1991-1998,用OLS方法计算得如下结果:

Y=-4602.367144+1.952519317*X

(-5.065962)(18.40942)

R-squared=0.982604Sumsquaredresid2=5811189.

DependentVariable:

Y

Method:

LeastSquares

Date:

10/11/05Time:

23:

29

Sample:

19911998

Includedobservations:

8

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-4602.367

908.4882

-5.065962

0.0023

X

1.952519

0.106061

18.40942

0.0000

R-squared

0.982604

Meandependentvar

10847.12

AdjustedR-squared

0.979705

S.D.dependentvar

6908.102

S.E.ofregression

984.1400

Akaikeinfocriterion

16.83373

Sumsquaredresid

5811189.

Schwarzcriterion

16.85359

Loglikelihood

-65.33492

F-statistic

338.9068

Durbin-Watsonstat

0.837367

Prob(F-statistic)

0.000002

求F统计量:

,查F分布表,给定显著性水平

,得临界值

,比较

>

,拒绝原假设

,表明随机误差项显著的存在异方差。

3、异方差的修正

(1)WLS估计法。

首先生成权函数

然后用OLS估计参数,

Y=-2262.639946+1.566910934*X

DependentVariable:

Y

Method:

LeastSquares

Date:

10/12/05Time:

08:

07

Sample:

19781998

Includedobservations:

21

Weightingseries:

W

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-2262.640

131.2507

-17.23907

0.0000

X

1.566911

0.057637

27.18590

0.0000

WeightedStatistics

R-squared

0.961501

Meandependentvar

2183.201

AdjustedR-squared

0.959475

S.D.dependentvar

2104.209

S.E.ofregression

423.5951

Akaikeinfocriterion

15.02583

Sumsquaredresid

3409224.

Schwarzcriterion

15.12530

Loglikelihood

-155.7712

F-statistic

474.5211

Durbin-Watsonstat

0.354490

Prob(F-statistic)

0.000000

UnweightedStatistics

R-squared

0.962755

Meandependentvar

4533.238

AdjustedR-squared

0.960794

S.D.dependentvar

6535.103

S.E.ofregression

1293.978

Sumsquaredresid

31813191

Durbin-Watsonstat

0.224165

(2)对数变换法。

用GENR生成LY和LX序列,用OLS方法求LY对LX的回归,结果如下:

LY=-6.839135503+1.787148637*LX

DependentVariable:

LY

Method:

LeastSquares

Date:

10/12/05Time:

00:

05

Sample:

19781998

Includedobservations:

21

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-6.839136

0.237565

-28.78845

0.0000

LX

1.787149

0.030033

59.50680

0.0000

R-squared

0.994663

Meandependentvar

7.195082

AdjustedR-squared

0.994382

S.D.dependentvar

1.746173

S.E.ofregression

0.130880

Akaikeinfocriterion

-1.138677

Sumsquaredresid

0.325463

Schwarzcriterion

-1.039199

Loglikelihood

13.95611

F-statistic

3541.059

Durbin-Watsonstat

0.642916

Prob(F-statistic)

0.000000

比较方法

(1)和

(2),可以看出X与Y在对数线性回归下拟合效果较好。

原因是Y的曲线呈对数型图形有关。

EVIEWS在计量经济学教学过程

中的演示示例

(二)

目的:

1、正确使用EVIEWS

2、能根据计算结果进行多重共线性检验和出现多重共线性时的补救。

3、数据为demodata2

实例:

我国钢材供应量分析(多重共线性检验及补救)

通过分析我国改革开放以来(1978-1997)钢材供应量的历史资料,可以建立一个单一方程模型。

根据理论及对现实情况的认识,影响我国钢材供应量Y(万吨)的主要因素有:

原油产量X1(万吨),生铁产量X2(万吨),原煤产量X3(万吨),电力产量X4(亿千瓦小时),固定资产投资X5(亿元),国内生产总值X6(亿元),铁路运输量X7(万吨)。

obs

X1

X2

X3

X4

X5

X6

X7

Y

1978

10405

3479.00

6.81

2566

668.72

3624.1

110119

2208

1979

10615

3673

6.35

2820

699.36

4038.2

111893

2497

1980

10595

3802

6.2

3006

746.9

4517.8

111279

2716

1981

10122

3417

6.22

3093

638.21

4862.4

107673

2670

1982

10212

3551

6.66

3277

805.9

5294.7

113495

2920

1983

10607

3738

7.15

3514

885.26

5934.5

118784

3072

1984

11461

4001

7.89

3770

1052.43

7171

124074

3372

1985

12490

4834

8.72

4107

1523.51

8964.4

130709

3693

1986

13069

5064

8.94

4495

1795.32

10202.2

135635

4058

1987

13414

5503

9.28

4973

2101.69

11962.5

140653

4386

1988

13705

5704

9.8

5452

2554.86

14928.3

144948

4689

1989

13764

5820

10.54

5848

2340.52

16909.2

151489

4859

1990

13831

6238

10.8

6212

2534

18547.9

150681

5153

1991

14099

6765

10.87

6775

3139.03

21617.8

152893

5638

1992

14210

7589

11.16

7539

4473.76

26638.1

157627

6697

1993

14524

8956

11.5

8395

6811.35

34634.4

162663

7716

1994

14608

9741

12.4

9281

9355.35

46759.4

163093

8428

1995

15004.95

10529.27

13.61

10070.3

10702.97

58478.1

165855

8979

1996

15733.39

10722.5

13.97

10813.1

12185.79

67884.6

168803

9338

1997

16074.14

11511.41

13.73

11355.53

13838.96

74772.4

169734

9978

设模型的函数形式为:

一、运用OLS估计法对上式中参数进行估计,EVIEWS操作步骤为:

1、在FILE菜单中选择NEW-WORKFILE,输入起止时间。

2、在主窗口菜单选QUICK-EMPTYGROUP,在编辑数据区输入YX1X2X3X4X5X6X7所对应的数据。

3、在主窗口菜单选在QUICK-ESTIMATEEQUATION,对参数做OSL估计,输出结果见下表:

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

139.2362

718.2493

0.193855

0.8495

X1

-0.051954

0.090753

-0.572483

0.5776

X2

0.127532

0.132466

0.962751

0.3547

X3

-24.29427

97.48792

-0.249203

0.8074

X4

0.863283

0.186798

4.621475

0.0006

X5

0.330914

0.105592

3.133889

0.0086

X6

-0.070015

0.025490

-2.746755

0.0177

X7

0.002305

0.019087

0.120780

0.9059

R-squared

0.999222

Meandependentvar

5153.350

AdjustedR-squared

0.998768

S.D.dependentvar

2511.950

S.E.ofregression

88.17626

Akaikeinfocriterion

12.08573

Sumsquaredresid

93300.63

Schwarzcriterion

12.48402

Loglikelihood

-112.8573

F-statistic

2201.081

Durbin-Watsonstat

1.703427

Prob(F-statistic)

0.000000

Y=139.2361608-0.05195439459*X1+0.1275320853*X2-24.294272*X3+0.8632825292*X4+0.330913843*X5-0.07001518918*X6+0.002305379405*X7

二、分析

由F=2201.081>F0.05(7,12)=2.91(显著性水平a=0.05),表明模型从整体上看钢材供应量与解释变量之间线性关系显著。

三、检验

计算解释变量之间的简单相关系数。

EVIEWS过程如下:

1、主菜单QUICK-GROUPSTATISTICS-CORRRELATION,在对话框中输入X1X2X3X4X5X6X7,结果如下:

X1

X2

X3

X4

X5

X6

X7

X1

1.000000

0.921956

0.975474

0.931882

0.826401

0.845837

0.986815

X2

0.921956

1.000000

0.964400

0.994921

0.969686

0.972530

0.931689

X3

0.975474

0.964400

1.000000

0.974809

0.894963

0.913344

0.982943

X4

0.931882

0.994921

0.974809

1.000000

0.959613

0.969105

0.945444

X5

0.826401

0.969686

0.894963

0.959613

1.000000

0.996169

0.827643

X6

0.845837

0.972530

0.913344

0.969105

0.996169

1.000000

0.846079

X7

0.986815

0.931689

0.982943

0.945444

0.827643

0.846079

1.000000

2、由上表可以看出,解释变量之间存在高度线性相关性。

尽管方程整体线性回归拟合较好,但X1X2X3X7变量的参数t值并不显著,X3X6系数的符号与经济意义相悖。

表明模型确实存在严重的多重共线性。

四、修正

1、运用OLS方法逐一求Y对各个解释变量的回归。

结合经济意义和统计检验选出拟合效果最好的一元线性回归方程。

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-10123.78

1528.060

-6.625250

0.0000

X1

1.181784

0.116936

10.10629

0.0000

R-squared

0.850171

Meandependentvar

5153.350

AdjustedR-squared

0.841847

S.D.dependentvar

2511.950

S.E.ofregression

998.9623

Akaikeinfocriterion

16.74595

Sumsquaredresid

17962663

Schwarzcriterion

16.84552

Loglikelihood

-165.4595

F-statistic

102.1371

Durbin-Watsonstat

0.217842

Prob(F-statistic)

0.000000

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-618.7199

108.3930

-5.708116

0.0000

X2

0.926212

0.016019

57.82017

0.0000

R-squared

0.994645

Meandependentvar

5153.350

AdjustedR-squared

0.994347

S.D.dependentvar

2511.950

S.E.ofregression

188.8610

Akaikeinfocriterion

13.41454

Sumsquaredresid

642032.9

Schwarzcriterion

13.51411

Loglikelihood

-132.1454

F-statistic

3343.172

Durbin-Watsonstat

0.962290

Prob(F-statistic)

0.000000

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-3770.942

581.6642

-6.483023

0.0000

X3

926.7178

58.38537

15.87243

0.0000

R-squared

0.933317

Meandependentvar

5153.350

AdjustedR-squared

0.929612

S.D.dependentvar

2511.950

S.E.ofregression

666.4367

Akaikeinfocr

升级会员

升级会员