应收账款实质性程序.docx

《应收账款实质性程序.docx》由会员分享,可在线阅读,更多相关《应收账款实质性程序.docx(16页珍藏版)》请在冰豆网上搜索。

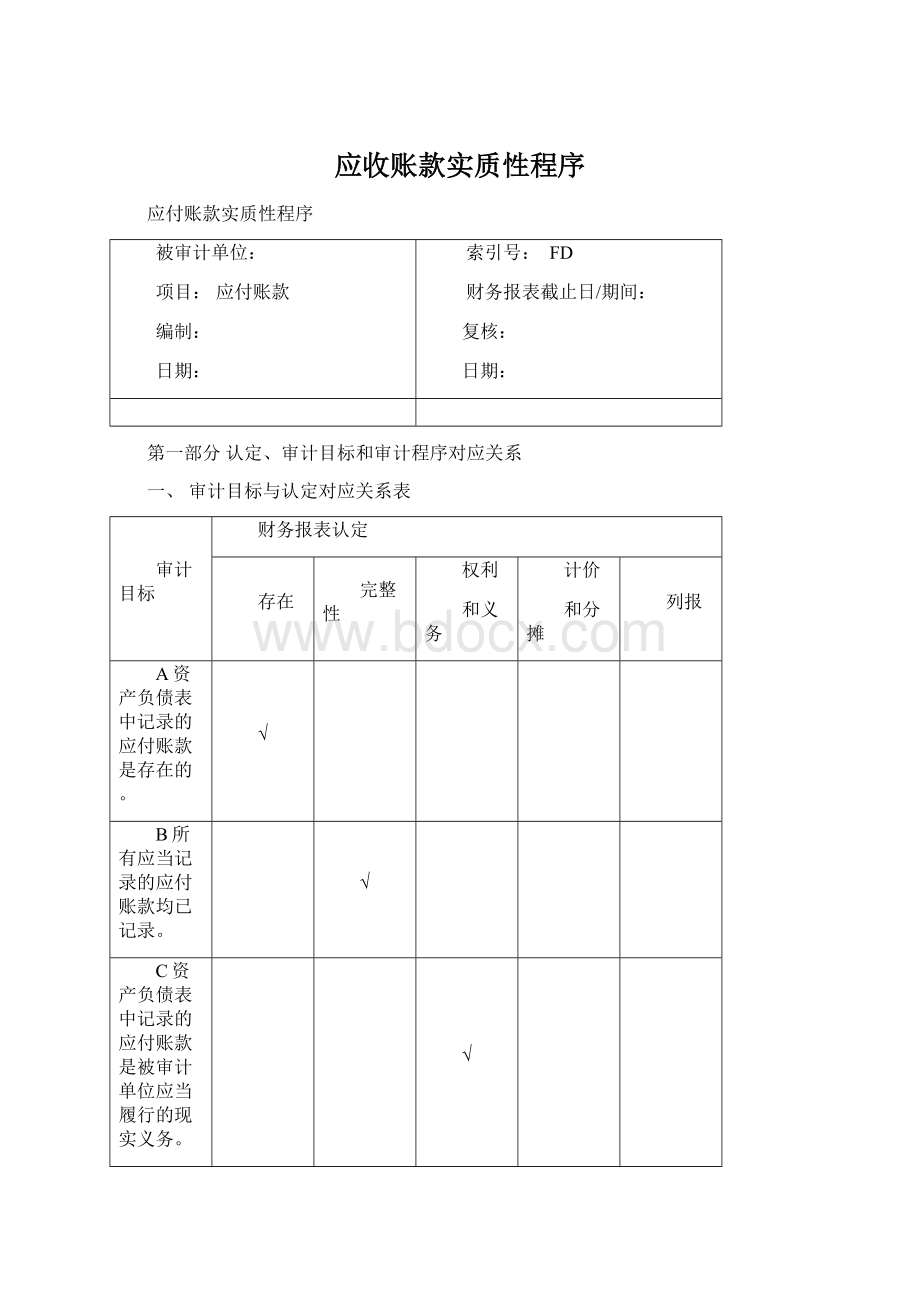

应收账款实质性程序

应付账款实质性程序

被审计单位:

项目:

应付账款

编制:

日期:

索引号:

FD

财务报表截止日/期间:

复核:

日期:

第一部分认定、审计目标和审计程序对应关系

一、审计目标与认定对应关系表

审计目标

财务报表认定

存在

完整性

权利

和义务

计价

和分摊

列报

A资产负债表中记录的应付账款是存在的。

√

B所有应当记录的应付账款均已记录。

√

C资产负债表中记录的应付账款是被审计单位应当履行的现实义务。

√

D应付账款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。

√

E应付账款已按照企业会计准则的规定在财务报表中作出恰当的列报。

√

二、审计目标与审计程序对应关系表

审计

目标

可供选择的审计程序

索引号

D

1.获取或编制应付账款明细表:

(1)复核加计正确,并与报表数、总账数和明细账合计数核对是否相符;

(2)检查非记账本位币应付账款的折算汇率及折算是否正确;

(3)分析出现借方余额的项目,查明原因,必要时,作重分类调整;

(4)结合预付账款等往来项目的明细余额,调查有无同挂的项目、异常余额或与购货无关的其他款项(如关联方账户或雇员账户),如有,应做出记录,必要时作调整;

FD2

BD

2.获取被审计单位与其供应商之间的对账单(应从非财务部门,如:

采购部门获取),并将对账单和被审计单位财务记录之间的差异进行调节(如在途款项、在途货物、付款折扣、未记录的负债等),查找有无未入账的应付账款,确定应付账款金额的准确性。

FD5

BD

3.检查债务形成的相关原始凭证,如供应商发票、验收报告或入库单等,查找有无未及时入账的应付账款,确定应付账款金额的准确性。

FD4

AE

4.检查应付账款长期挂账的原因并作出记录,注意其是否可能无需支付;对确实无需支付的应付款的会计处理是否正确,依据是否充分;关注账龄超过3年的大额应付账款在资产负债表日后是否偿还,检查偿还记录及单据,并披露。

B

5.针对资产负债表日后付款项目,检查银行对账单及有关付款凭证(如银行划款通知、供应商收据等),询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款。

FD5

B

6.复核截止审计现场工作日的全部未处理的供应商发票,并询问是否存在其他未处理的供应商发票,确认所有的负债都记录在正确的会计期间内。

FD5

AC

7.选择应付账款的重要项目(包括零账户)函证其余额和交易条款,对未回函的再次发函或实施替代的检查程序(检查原始凭单,如合同、发票、验收单,核实应付账款的真实性)。

FD3

B

8.针对已偿付的应付账款,追查至银行对账单、银行付款单据和其他原始凭证,检查其是否在资产负债表日前真实偿付。

FD3

AB

9.检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其入账时间是否合理;

略

BA

10.结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料(验收报告或入库单),检查是否有大额料到单未到的情况,确认相关负债是否计入了正确的会计期间。

略

AB

11.针对异常或大额交易及重大调整事项(如大额的购货折扣或退回,会计处理异常的交易,XX的交易,或缺乏支持性凭证的交易等),检查相关原始凭证和会计记录,以分析交易的真实性、合理性。

略

D

12.检查带有现金折扣的应付账款是否按发票上记载的全部应付金额入账,在实际获得现金折扣时再冲减财务费用。

略

ABCD

13.被审计单位与债权人进行债务重组的,检查不同债务重组方式下的会计处理是否正确。

略

ABCD

14.检查应付关联款项的真实性、完整性。

略

15.根据评估的舞弊风险等因素增加的审计程序。

略

E

16.检查应付账款是否已按照企业会计准则的规定在财务报表中作出恰当列报。

略

第二部分计划实施的实质性程序

项目

财务报表认定

存在

完整性

权利

和义务

计价

和分摊

列报

评估的重大错报风险水平(注1)

从控制测试获取的保证程度(注2)

需从实质性程序获取的保证程度

计划实施的实质性程序(注3)

索引号

执行人

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

……

注:

1.结果取自风险评估工作底稿。

2.结果取自该项目所属业务循环内部控制工作底稿。

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“√”表示。

应付账款审定表

被审计单位:

项目:

应付账款

编制:

日期:

索引号:

FD1

财务报表截止日/期间:

复核:

日期:

项目名称

期末

未审数

账项调整

重分类调整

期末

审定数

上期末

审定数

索引号

借方

贷方

借方

贷方

一、关联方:

小计

二、非关联方:

小计

合计

审计结论:

应付账款明细表

被审计单位:

项目:

应付账款明细表

编制:

日期:

索引号:

FD2

财务报表截止日/期间:

复核:

日期:

单位名称

借方余额

贷方余额

合计

备注

原币

汇率

折合

本位币

原币

汇率

折合

本位币

原币

汇率

折合

本位币

一、关联方

小计

二、非关联方

小计

合计

审计说明:

应付账款替代测试表

被审计单位:

项目:

应付账款——(单位名称)替代测试

编制:

日期:

索引号:

FD3

所审计会计期间:

复核:

日期:

一、期初余额

二、贷方发生额

入账金额

检查内容(用“√”、“×”表示)

序号

日期

凭证号

金额

①

②

③

……

1

2

3

小计

全年贷方发生额合计

测试金额占全年贷方发生额的比例

三、借方发生额

入账金额

检查内容(用“√”、“×”表示)

序号

日期

凭证号

金额

①

②

③

……

1

2

3

……

小计

全年借方发生额合计

测试金额占全年借方发生额的比例

四、期末余额

五、期后付款检查

检查内容说明:

①原始凭证内容是否完整;②记账凭证与原始凭证是否相符;③账务处理是否正确;④……

审计说明:

应付账款核对表

被审计单位:

项目:

应付账款核对表

编制:

日期:

索引号:

FD4

财务报表截止日/期间:

复核:

日期:

序号

明细账凭证

摘要

入库单日期

购货发票

入库单与发票的

核对情况

明细账与

发票核对情况

编号

日期

金额

编号

日期

金额

日期

供应商名称

金额

核对要点:

1.入库单中的货物名称、数量、单价及金额与购货发票核对是否一致;

2.记账凭证内容与购货发票核对是否一致。

审计说明:

未入账应付账款汇总表

被审计单位:

项目:

未入账应付账款汇总表

编制:

日期:

索引号:

FD5

财务报表截止日/期间:

复核:

日期:

应付账款单位

业务内容

应付金额

未付及未入账原因

编制说明:

本表用来汇总实施审计程序后发现的未入账的应付账款。

审计说明:

应付账款日后付款测试表

被审计单位:

项目:

应付账款日后付款测试表

编制:

日期:

索引号:

FD5-1

财务报表截止日/期间:

复核:

日期:

从资产负债表日后的付款凭证中抽取若干张:

序号

金额

银行对账单日期

支票

明细账凭证

说明

截止是否适当

编号

日期

编号

日期

审计说明:

未处理的供应商发票测试表

被审计单位:

项目:

未处理的供应商发票测试表

编制:

日期:

索引号:

FD5-2

财务报表截止日/期间:

复核:

日期:

查找截止审计现场结束日未处理的供应商发票:

序号

金额

购货发票

供应商名称

是否应计入

报告期

编号

日期

审计说明:

升级会员

升级会员