融资风险预警系统指标体系构建的研究.doc

《融资风险预警系统指标体系构建的研究.doc》由会员分享,可在线阅读,更多相关《融资风险预警系统指标体系构建的研究.doc(5页珍藏版)》请在冰豆网上搜索。

融资风险预警系统指标体系构建的研究

摘要:

融资风险预警机制是整个财务预警机制的重要组成部分,本文通过对企业融资风险预警的概念、特征及功能进行阐述,分析了企业融资的现状,构建企业融资风险预警系统,研究了预警系统中指标体系。

融资风险预警机制的建立有利于企业改善融资结构,完善财务管理,做出合理的决策方案。

关键词:

融资风险;预警系统;指标体系

企业融资问题是关系到其发展的重要因素,融资风险预警系统的建立,可以给企业提供更好的有关融资的预测性信息,由此使企业可以看清融资管理中所存在的问题,提高自身风险防范能力,及时调整生产经营及企业发展战略,进一步优化配置资源,有效避开或化解可能融资决策失误,稳定企业财务活动,从而提高整个企业资本利用效率和盈利水平。

1、融资风险预警系统的概念、特征

融资风险预警系统是从预警管理的角度对融资风险进行规范管理的一种财务管理系统,是在融资过程中,从财务的角度,分析财务数据报表、融资所面临的危险情况和发生财务危机的原因,以提早做好防范措施,提出相应的排警对策的财务分析系统。

建立预警系统要将定性与定量分析相结合,预警指标中应加入现金流指标,将权责发生制的财务比率与收付实现制的现金流量比率相结合使用。

加强融资风险预警系统的适用性,应按照企业发展周期的特点来设计预警系统。

从企业成本与效益考虑,选取易计算与取得的指标,恰当的预警输出方式。

3、企业融资风险预警系统的功能

融资风险预警系统涵盖了企业财务管理的一系列环节,它具有:

监测功能。

对企业的融资全过程进行监测,对企业融资状况作出预测,找出偏差,提出警告,以减少低效甚至是无效融资带来的财务损失;诊断功能。

分析融资过程的监测结果,对中小企业融资状况做出判断;矫正功能。

对融资存在的弊病,对症下药更正企业融资过程中的偏差或过失;免疫功能。

通过预警分析,记录财务危机发生的原因及解除危机的各项措施,作为未来类似情况的前车之鉴。

不断增强企业自身的免疫能力。

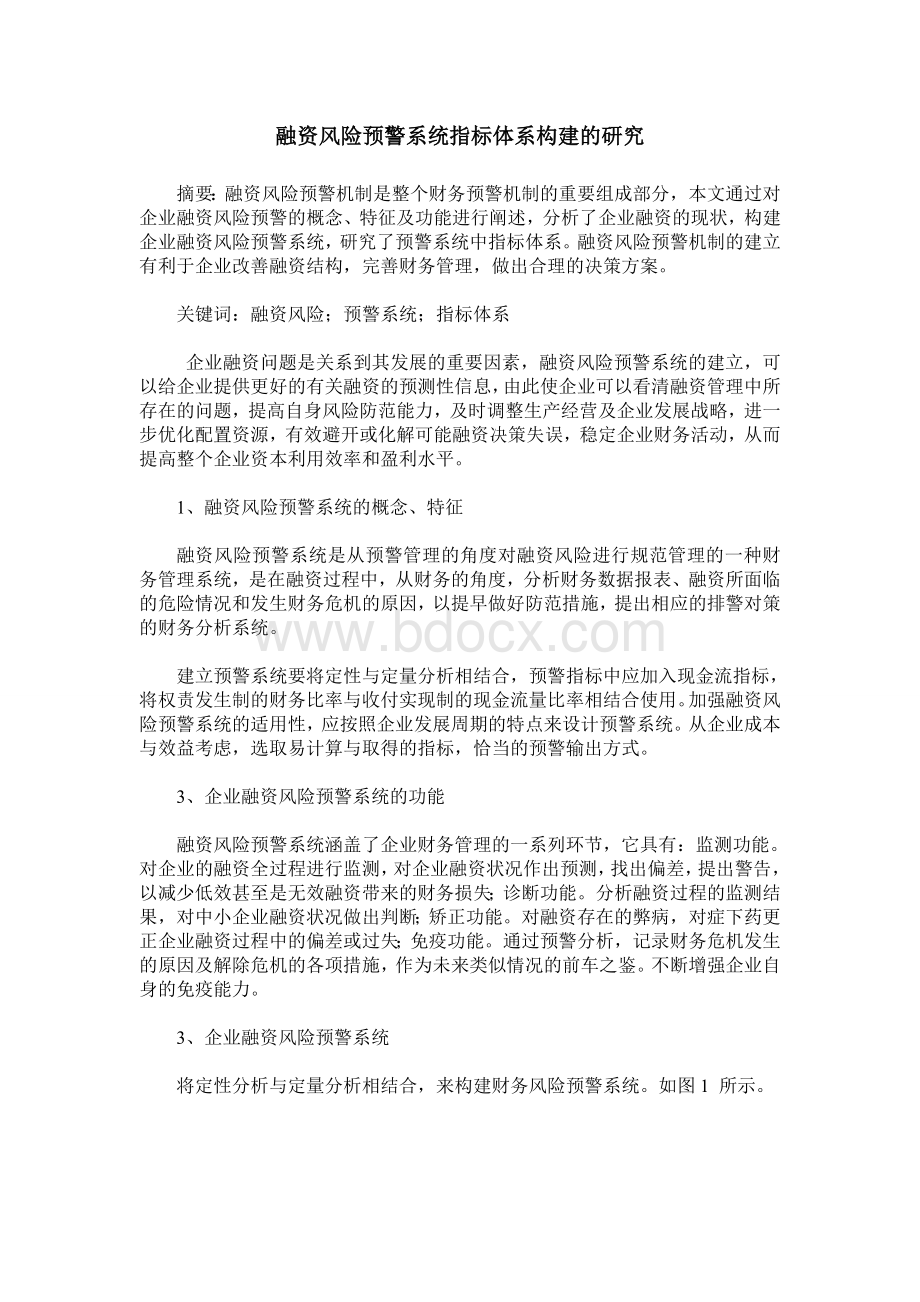

3、企业融资风险预警系统

将定性分析与定量分析相结合,来构建财务风险预警系统。

如图1所示。

图1财务风险预替系统框架

财务预警系统包括时间和空间两个层面的分析以及防警与排警。

从时间层面以定性研究分析为主,可分为三个时期:

融资风险的潜伏期、发作期和恶化期;从空间层面以定量研究分析为主,可分为经营风险预警、投资风险预警和融资风险预警;防警与排警是融资风险预警的事前防警系统与事后排警对策。

这三个部分相互独立、相互补充,运行的目的都是为了监测、防范与排除融资风险。

建立融资风险预警系统的目的就是在警情爆发前,分析警兆,控制警源,拟定排警对策。

(1)“潜伏期”融资风险警兆分析识别

潜伏期的融资风险主要是企业对融资活动的控制风险,目前企业的融资方式,有内源融资和外源融资,其中,债权融资占主要地位,因此对其融资风险的预警中债权融资风险要特别关注。

判断企业的融资活动是否符合企业未来发展战略,资本成本是否合理。

融资风险具有行业特性和时间特性。

一般而言,该行业的平均资产收益率高于同一时期的债务资金成本率,则意味着无警情;反之,则意味着警情出现。

潜伏期警兆可分为:

外部融资市场的成熟度不高;融资主体自由度不高;不进行融资方式分析;不关注资金成本;融资活动不符合融资的优序排列;企业同期平均资产收益率略低于债务资金成本率。

(2)“发作期”融资风险警兆分析识别

“发作期”融资风险的警兆可分为财务警兆与管理警兆两方面。

财务警兆包括资不抵债,企业面临着严重的偿债危机。

经营活动由于没有新的经济来源以抵销资金成本,现金净流量出现负数。

存在大额的逾期利润。

偿债能力降低,信用等级下降。

面对好的项目,无法继续获得外部资金支持,融资活动受到严重阻碍。

经营管理警兆包括主营产品核心竞争力下降,管理混乱,人力资源短缺。

(3)“恶化期”融资风险警兆分析识别

发作期的融资风险警兆未能得到控制,融资风险进一步转化为企业财务危机或者财务危机的结果。

主要财务指标显示财务状况严重恶化。

如资产负债率急剧上升,大大超过100%,净资产收益率为负数等。

已经不具备偿债能力,即不仅无法偿还借款,并且得不到债权方的展期许可,很可能会被借款人接管企业,或进行清算。

企业出现非季节性的异常的停工、停产现象,这是企业破产的先兆。

构建企业融资风险预警指标体系

为了使构建的指标体系能够有效地对融资风险进行预警,提高融资风险预警指标体系的适应性,指标体系的设计有资金清偿能力、资金利用能力、资产保值增值能力、财务结构四类指标,以监测企业融资风险,指标的设计如表1所示。

表1融资风险预警指标设计

资金清偿能力指标 资金利用能力指标 资本保值增值能力指标 财务结构指标

销售净利率=净利润/销售收入(主营业务收入) 总资产周转率=销售收入/平均资产总额 销售增长率=本期销售增长额/上期销售收入 资产负债率=负债总额/资产总额

净资产收益率=净利润/资产总额 流动资产周转率=销售收入/流动资产平均占用 资本积累率=本期所有者权益增长额/本期期初所有者权益额 资本化比率=长期负债合计/(长期负债合计+所有者权益)

流动比率=流动资产/流动负债 存货周转率=销货成本/存货平均占用 资本保值率=期末所有者权益合计/期初所有者权益合计 固定资产净值率=固定资产净值/固定资产原值

现金流动负债比=经营活动现金净流入/流动负债 资本固定化比率=(资产总额一流动资产)/所有者权益。

己获利息倍数=息税前利润/利息费用

(2)融资风险预警指标体系结构

在设计企业融资风险预警测试系统的过程中不能对处于不同发展期的企业选取同样的指标,这样会降低其预警的敏感性,甚至造成偏差,还会做无用功,背离成本效益原则。

因此,将企业发展周期因素考虑到预警系统中,根据不同发展阶段的企业采用不同的预警指标。

企业融资风险预警指标体系如表2所示。

表2融资风险预警指标体系

发展阶段

财务指标

资金清偿能力 资金利用能力 资本保值增值能力 财务结构

初创期 销售净利率

净资产收益率

流动比率

现金流动负债比

己获利息倍数 总资产周转率

流动资产周转率

存货周转率

成长期 销售净利率

净资产收益率

流动比率

现金流动负债比

己获利息倍数 总资产周转率

流动资产周转率

存货周转率 销售增长率

资本积累率

资本保值率 资产负债率

资本化比率

固定资产净值率

资本固定化比率

成熟期 销售净利率

净资产收益率

流动比率

现金流动负债比

己获利息倍数 总资产周转率

流动资产周转率

存货周转率 资产负债率

资本化比率

固定资产净值率

资本固定化比率

企业融资风险预警系统可以给企业提供更好的有关融资的预测性信息,使企业可以看清融资管理中所存在的问题,提高自身风险防范能力,及时调整生产经营及企业发展战略,进一步优化配置资源,有效避开或化解可能融资决策失误,稳定企业财务活动,从而提高整个企业资本利用效率和盈利水平,有利于企业改善融资结构,完善财务管理,做出合理的决策方案。

参考文献

[1]樊增强.中国中小企业跨国经营研究[M].中国社会科学出版社,2004年8月

[2]李丽霞,徐海俊,孟菲.我国中小企业融资体系的研究[M].科学出版社,2005年

[3]刘曼红.中国中小企业融资问题研究[M].中国人民大学出版社,2003年6月

升级会员

升级会员