供应链物流行业分析报告.docx

《供应链物流行业分析报告.docx》由会员分享,可在线阅读,更多相关《供应链物流行业分析报告.docx(25页珍藏版)》请在冰豆网上搜索。

供应链物流行业分析报告

2014年供应链物流行业分析报告

2014年3月

一、物流行业宏观环境背景分析

1、物流业不断被重视,未来物流总费用占比GDP比重将继续降低

美国物流管理协会将物流定义为:

物流是以满足客户需求为目的,为提高原料,在制品,制成品以及相关新产品从供应到消费的流动和存储的效率和效益,并对其进行的计划,执行(实现)和控制的过程"。

自从物流理念被引入产业界,其内涵一直伴随着市场经济的发展而不断扩充。

在短短几十年间,物流产业在世界各国得到不断发展和完善,直至成为目前具有无限潜力和发展空间的新型服务性产业。

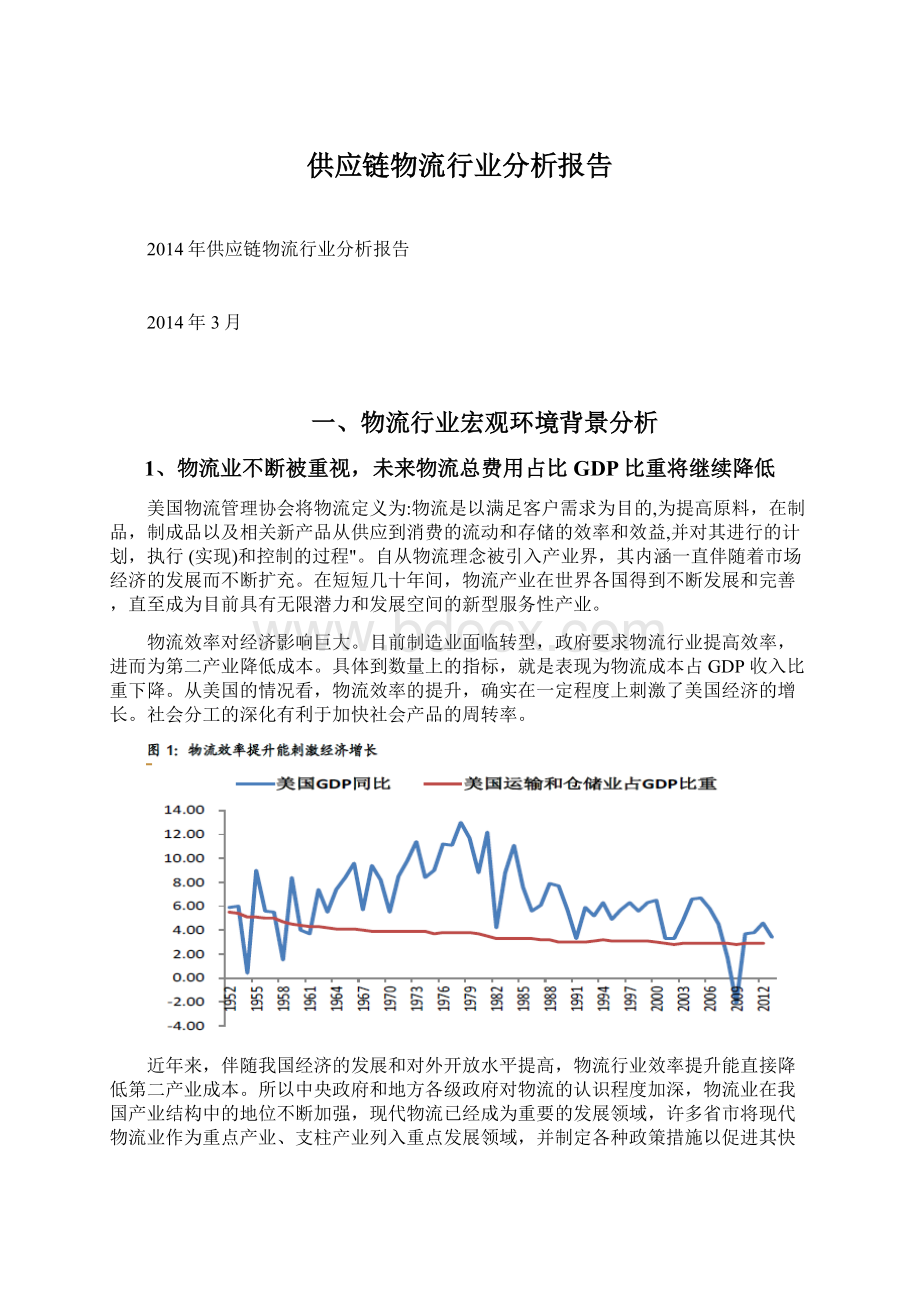

物流效率对经济影响巨大。

目前制造业面临转型,政府要求物流行业提高效率,进而为第二产业降低成本。

具体到数量上的指标,就是表现为物流成本占GDP收入比重下降。

从美国的情况看,物流效率的提升,确实在一定程度上刺激了美国经济的增长。

社会分工的深化有利于加快社会产品的周转率。

近年来,伴随我国经济的发展和对外开放水平提高,物流行业效率提升能直接降低第二产业成本。

所以中央政府和地方各级政府对物流的认识程度加深,物流业在我国产业结构中的地位不断加强,现代物流已经成为重要的发展领域,许多省市将现代物流业作为重点产业、支柱产业列入重点发展领域,并制定各种政策措施以促进其快速发展。

国家和地方政府在物流领域进行了大规模投资,使物流基础设施得到大幅度改善和优化,使物流行业取得了突破性的成绩。

2006年3月,大力发展现代物流业被写进《中华人民共和国国民经济和社会发展第十一个五年规划纲要》,成为中国物流业发展的里程碑。

国务院的《关于深化流通体制改革加快流通产业发展的意见》明确了物流行业对于整个社会经济发展的重要意义。

随后发改委、商务部等部门快速跟进,分别颁布《煤炭物流发展规划》、《关于印发全国物流园区发展规划的通知》、《关于推进现代物流技术应用和共同配送工作的指导意见》,此外针对快速发展的快递行业,国家相关部门也出台了《快递市场管理办法》等。

从上述政策可以看到,国家当局对于物流行业的发展相当重视。

国家政策鼓励和支持主要内容:

建设智能物流信息平台,构建全国性的智能物流和仓储体系,进一步统筹推进智能物流基础设施建设布局,实现物流快递的智能调配,提高物流快递效率,降低物流成本。

综上,物流业未来的发展是围绕降低社会物流成本,为经济减负,提高社会经济效率展开的。

2、国内物流行业发展状况

物流企业数目众多,市场集中度低,亟待整合。

由于微观经济主体的分散,整个物流行业也极度分散,集中度较低,此外物流企业普遍规模小、竞争非常激烈、利润微薄。

截至2008年,我国共有70万家与物流有关的机构和企业;截至2011年11月,中国物流与采购联合会评估的A级物流企业共1506家,但代表我国物流业发展最高水平的5A级物流企业仅98家;截至目前,中国大陆交运物流板块共有上市公司29家。

未来随着物流企业整合步伐加快,市场集中度有望进一步提高。

物流服务价格低位震荡,大部分传统物流企业盈利能力较弱。

2013年,受经济增速放缓、市场需求回落等诸多因素影响,物流价格保持低位运行。

据中国物流业景气指数(LPI)显示,物流服务价格指全年都在50%的临界水平上下波动,平均为50.6%,较上年平均水平上升仅0.5个百分点,显示出物流服务价格上升动力不足。

另据重点物流企业调查显示,1-11月份,重点物流企业主营业务收入同比增长5.3%,主营业务收入利润率为4.1%,较上年同期下降了0.9个百分点,且低于同期的规模以上工业企业主营业务利润率1.4个百分点。

两组数据都反映出,我国重点物流企业盈利能力较弱。

传统物流盈利模式不断受到冲击,行业逐步走向整合的同时,经营方式也在不断创新,新的盈利增长点显现。

目前,随着我国产业结构日益走向规模化和专业化的格局,伴随信息技术的大量应用、电子商务的兴起以及对成本控制要求的提升,物流行业也开始进入整合阶段,从无序走向有序,各种新的业态也开始涌现,例如供应链管理、整车零担运输,供应链金融,线上交易平台等等纷纷涌现:

一是物流业与制造业、流通业和金融业等多业联动进一步深化,供应链管理迎来快速发展新时期。

首先,制造企业、商贸企业的一体化物流与供应链管理需求逐步显现,为物流与供应链的发展奠定了市场基础,制造、商贸、金融与物流联动发展的内生动力增强。

其次,部分物流企业积极地由物流服务商向供应链管理提供商转变。

部分物流企业以大宗商品物流需求增速回落为契机,低成本整合资源,构建供应链全方位一体化服务。

二是从属于消费类的快递速运迅猛发展。

在国民经济增速回落、传统大宗商品物流市场疲软的背景下,以“便捷、高效”为特点的快递物流“一枝独秀”。

2011年3月份以来,快递业务量增速连续33个月保持在50%以上;2013年以来,各月累计增速均保持在60%以上。

2013年全年,全国规模以上快递服务企业业务量累计完成91.9亿件,同比增长61.6%。

三是物流平台被倒逼创新发展。

总体而言,我国物流业整体处于传统物流向现代物流转型期,长远来看,物流企业技术水平和服务水平不断提升,新的业务机会不断涌现。

特别是互联网技术推动交易“脱媒”的发展,已经创造出一个新的市场。

目前大电商主导下的供应链金融,产业链一体化金融正对社会形态产生巨大影响。

在这场速度的赛跑中,传统物流被倒逼着往前发展,提升效率的同时,正在模仿引进新的盈利模式。

3、物流行业特性:

受宏观经济影响显著,不同行业相关的物流企业业绩差异较大

物流离不开“位移”的内涵,其货运额度数量直接受制于经济。

不同行业具有不同特性,其相关的物流公司其特性也不一致,所以物流行业的共性较差,不同行业相关的物流企业业绩也差异较大。

一般认为社会物流总额,物流总费用略等于物流行业的总收入。

而物流总额、物流总费用等指标又是从中观层面反映了社会经济发展的速度与水平。

用物流总额、总费用与GDP进行对比,会发现物流是典型的顺经济周期行业。

宏观经济增速疲软,物流行业收入增速较低。

第二产业相关供应链企业业绩增速较往年下降,消费行业相关物流企业收入继续快速增长。

2013年GDP比上年增长7.7%,第二产业增加值249684亿元,增长7.8%;第三产业增加值262204亿元,增长8.3%。

对应的2013年全国社会物流总额197.8万亿元,同比增长9.5%,增幅比上年回落0.3个百分点。

其中第二产业供应链物流公司业务增速疲软,传统煤炭、化工、钢铁的供应链物流公司业绩所受冲击较大;而跟消费相关的物流公司,房地产物流,快递业物流依旧保持较高增速。

分析物流企业,离不开相关行业的特性分析。

由于不同行业具有不同的业态属性,其对应的物流企业也有不同特性。

有的行业注重仓储,有的行业注重运输量,有的行业要求及时、精准地配送服务。

所以分析物流企业,离不开相关行业特性分析。

二、供应链业务的市场背景分析

1、供应链物流是物流业发展到一定阶段的较高形式

供应链业务的是物流行业发展到的一定阶段的产物。

供应链这一概念是建立在MichaelPorter于1985年提出的价值链理论的基础上演变发展而来的。

Michael第一次指出供应链应是在企业中融合了现金流、信息流和仓储配送流“三流合一”。

我们要重点探讨一下供应链物流的市场背景,进而探讨哪些领域适合发展供应链物流,以及相应领域前景如何。

从美国的物流发展史看到,物流行业先后经历了五个阶段的发展,而传统供应链业务产生于第三阶段,创新在第五阶段,每个发展阶段对应不同的市场环境与经济背景,我们以美国为例,对不同阶段进行剖析:

第一阶段:

20世纪60年代工业化发展让北美和西欧一些国家意识到降低物资采购及产品销售成本的重要性,物品标准化技术的发展为大批量配送提供了条件,此时物流主要赋属于生产企业,独立第三方物流尚未出现,该阶段可以理解为物流行业的萌芽期。

第二阶段:

20世纪70年代企业营销理念流行,顾客服务成为经营管理的核心要素,物流在很大程度上与客户服务以及企业营销工作联系在一起,这一期间物流业,特别是配送业务得到快速发展,此时的物流还处在简单的“位移”状态。

但是伴随外包理论的兴起,社会化分工的深化促使企业内部不同部门追求逐步优化。

于此同时,美国经济开始进入滞胀阶段,大量处于第二产业的公司寻求优化非核心业务,开始寻找外部物流支持。

这一阶段通常被理解为物流行业的发展阶段。

第三阶段:

20世纪80年代,随着经济全球化,经营方式虚拟化,企业越来越重视自身核心竞争力,因此专注经营自身核心优势业务,大型第三方物流企业兴起以帮助大型制造业公司完成相关物流工作。

而在物流企业内部,也开始超越现有组织机构界限而注重外部关系,物流企业将供货商(运输服务)、分销商以及用户等纳入管理范围,利用物流管理建立和发展与供货商以及用户的稳定、互赢的合作伙伴关系。

在此期间,资源整合的理念盛行,有些物流公司开始寻求拓宽增值服务,提升客户粘性,将供货商、分销商、下游用户等联系在一起,统一管理,形成链条。

伴随JIT物流模式的兴起,物流效率得到前所未有地提升。

供应链管理模式出现,也拉开了现代物流的序幕。

此外,由于政府管制的放松,物流企业数量庞大,在这阶段,物流行业也迎来了自己的兼并潮。

世界著名的供应链企业RYDER也在这个时期壮大。

第四阶段:

20世纪90年代到21世纪初,技术的发展带来物流企业自身业务管理的提升以及需求的多样化。

在技术发展和需求推动的双重刺激下,物流业呈现了新的格局。

一方面信息技术为物流本身的发展提供了更有力的支撑,物流向着信息化、智能化方向发展;另一方面电子商务井喷式的发展,给现代物流带来前所未有的业务增长机会。

2000年美国电子商务的营业额超过80亿美元,电子商务的发展带动配送相关的物流业务迅速发展。

这一阶段快递物流以服务个体消费者为目的,从事简单的实物流配送工作,业务快速发展。

而早期传统供应链物流在“大消费”时代,依旧延续垫资货代的营业模式,且无法与个体消费者保持密切联系,因而没有分享到这场由电商主导的消费盛宴,反而受制于特定工业行业的经济景气程度,业绩呈现震荡变化,净利润增速也长期低位徘徊。

必须说明的是这一时期,服务于消费类的快递物流业绩优于服务工业生产的传统供应链物流企业。

第五阶段:

21世纪至今,“三流”合一的壮大。

电商、物流、金融交融的局面,这个阶段以物流企业为主要载体的金融,信息服务影响力增大。

此时的供应链物流企业从事的融资活动不仅仅是抵押融资或者质押融资,物流企业成为帮助上下游企业融资的关键抓手,更借助自建平台,依靠信息流提升客户粘性,增加客户数量。

真正完成供应链、资金流、信息流三位一体的盈利模式。

但是美国的“三流合一”也是由电商主导,但是率先开展供应链金融的是UPS这些快递企业。

在此阶段,UPS、FEDEX收入增长速度要快于传统的供应链服务商RYDER,主要还是因为UPS与亚马逊等多家网站的长期合作,为其带来稳定的货运数量。

从某种程度上说,“UPS+亚马逊”形成了一个完整的“信息流、供应链、资金流”的融合,而RYDER依旧帮助世界最大的制造业公司做精细化的供应物流,而错过了这场消费盛宴。

我们观察到,美国物流企业的效率提升发生在第三阶段,也就是80年代开始,在此期间,社会物流成本降低,社会生产效率提升,政府打破了传统运业的壁垒,鼓励竞争。

我国目前物流行业形态与美国第三阶段颇为相似,政府意愿也与美国80年代惊人相似——降低社会物流成本,所以我国的物流业本身并不处在一个高级阶段。

值得一提的是,当美国进入下一个阶段,即第四阶段,行业内兼并此起彼伏,同一天会发生三起兼并事件。

而第五阶段就是消费物流的天下了。

这些特点也能用以指导国内物流企业发展的未来方向。

本文以美国著名的供应链公司RYDER业绩变化为例,并结合当时的市场环境,分析近30年来市场环境变迁是如何影响了传统供应链物流企业的业绩。

我们看到RYDER的业绩不

升级会员

升级会员