会计手工账务处理中职学生组赛题卷答案.docx

《会计手工账务处理中职学生组赛题卷答案.docx》由会员分享,可在线阅读,更多相关《会计手工账务处理中职学生组赛题卷答案.docx(42页珍藏版)》请在冰豆网上搜索。

会计手工账务处理中职学生组赛题卷答案

会计手工账务处理(中职学生组)赛题卷

参赛号成绩

实务操作题一答案:

[业务1]

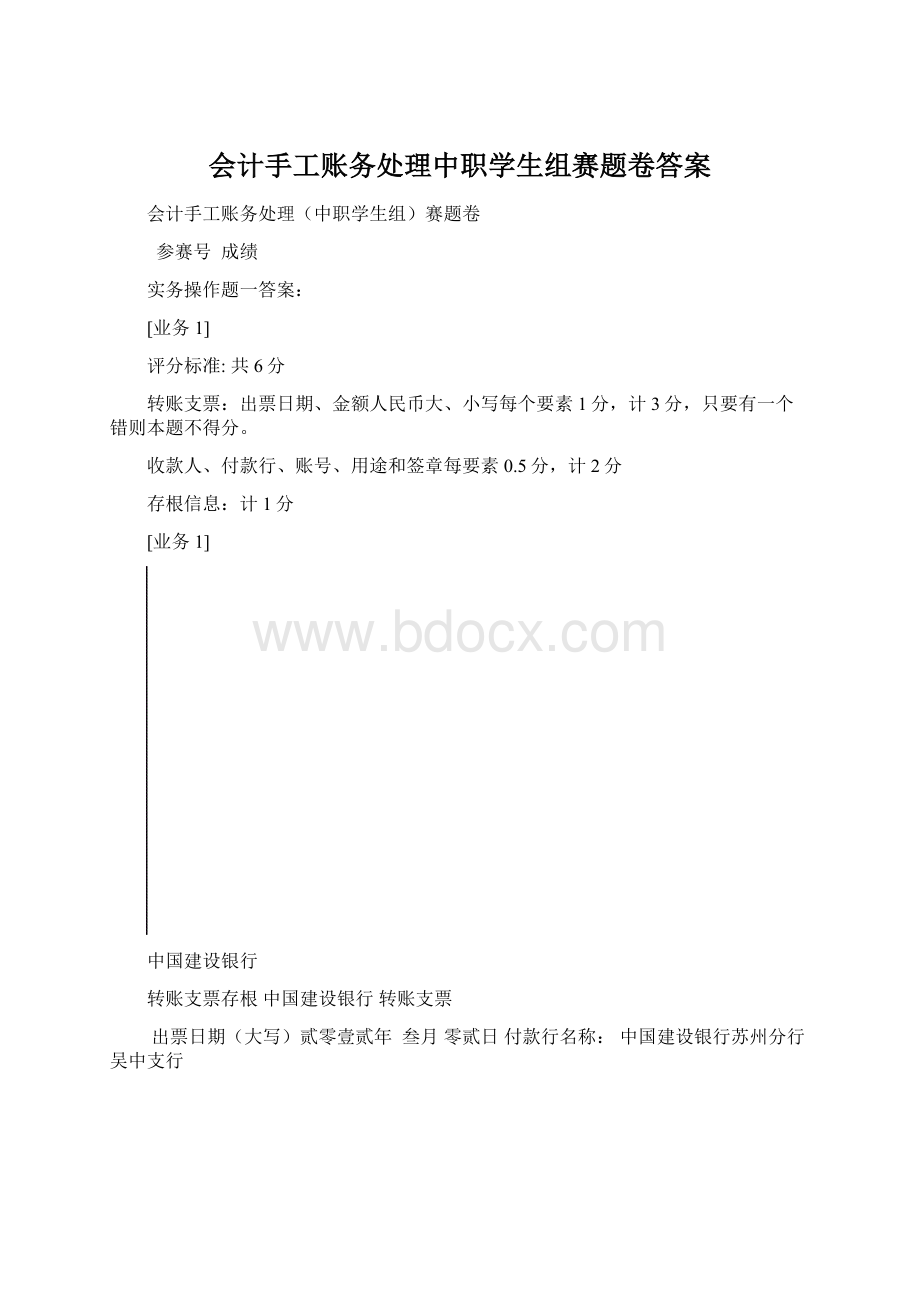

评分标准:

共6分

转账支票:

出票日期、金额人民币大、小写每个要素1分,计3分,只要有一个错则本题不得分。

收款人、付款行、账号、用途和签章每要素0.5分,计2分

存根信息:

计1分

[业务1]

中国建设银行

转账支票存根中国建设银行转账支票

出票日期(大写)贰零壹贰年叁月零贰日付款行名称:

中国建设银行苏州分行吴中支行

附加信息收款人:

苏州华晨贸易公司出票人账号:

贰拾叁万肆仟元整

人民币

(大写)

亿

千

百

十

万

千

百

十

元

角

分

¥

2

3

4

0

0

0

0

0

本支票付款期限十天

出票日期:

2012年3月2日用途货款密码

收款人:

苏州华晨贸易公司

金额:

¥234000.00

用途:

货款

上列款项请从行号

我账户内支付

出票人签章复核记账

单位主管会计

[业务2]

评分标准:

共4分

转账支票背面:

每个要素1分,计4分

[业务2]

附加信息:

被背书人:

苏州南丰钢铁厂

被背书人:

背书人签章:

2012年3月7日

背书人签章:

年月日

实务操作题二

【业务1】评分标准:

共6分

日期:

2012年12月2日(0.5分)编号:

第1号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

收龙丰厂欠款(0.5分)划线:

(0.5分)

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

银行存款——

贷:

应收账款——龙丰机械厂100,000

【业务2】评分标准:

共6分

日期:

2012年12月2日(0.5分)编号:

第2号(0.5分)

附件:

共2张(0.5分)相关人员签章:

(0.5分)

摘要:

收到宏达厂投资款(0.5分)划线:

(0.5分)

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

银行存款——380,000

贷:

实收资本——宏达电机厂300,000

资本公积——资本溢价80,000

【业务3】评分标准:

共6分

日期:

2012年12月6日(0.5分)编号:

第3号(0.5分)

附件:

共3张(0.5分)相关人员签章:

(0.5分)

摘要:

买R设备交付使用,款付(0.5分)划线:

(0.5分)

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

固定资产——R-HB100,000

应交税费——应交增值税(进项税额)17,000

贷:

银行存款——

【业务4】评分标准:

共6分

日期:

2012年12月6日(0.5分)编号:

第4号(0.5分)

附件:

共4张(0.5分)相关人员签章:

(0.5分)

摘要:

卖甲产品,垫运费,未收款(0.5分)划线:

(0.5分)

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

应收账款——光明物资公司364,200.00

贷:

主营业务收入——甲产品150,000

主营业务收入——乙产品160,000

应交税费——应交增值税(销项税额)52,700

银行存款——基本1,500

【业务5】评分标准:

共6分

日期:

2012年12月7日(0.5分)编号:

第5号(0.5分)

附件:

共3张(0.5分)相关人员签章:

(0.5分)

摘要:

报销差旅费收回多余款(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

管理费用——差旅费3,500.00

库存现金1,500.00

贷:

其他应收款——张凯5,000.00

【业务6】评分标准:

共6分

日期:

2012年12月8日(0.5分)编号:

第6号(0.5分)

附件:

共5张(0.5分)相关人员签章:

(0.5分)

摘要:

上交上月税费(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

应交税费—未交增值税80,000

—应交营业税20,000

—应交企业所得税37,428

—应交城市维护建设税7,000

—应交教育费附加3,000

—应交地方教育费附加2,000

—应交个人所得税1,372

贷:

银行存款——80,000

银行存款——20,000

银行存款——12,000

银行存款——37,428

银行存款——1,372

【业务7】评分标准:

共6分

日期:

2012年12月9日(0.5分)编号:

第7号(0.5分)

附件:

共2张(0.5分)相关人员签章:

(0.5分)

摘要:

付展览费(0.5分)划线:

(0.5分)

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

销售费用——展览费6000

应交税费—应交增值税(进项税额)360

贷:

银行存款——6360

【业务8】评分标准:

共12分

日期:

2012年12月8日(0.5分)编号:

第8?

号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

支付上月社会保险费(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

应付职工薪酬——社会保险费(养老保险)39200

(医疗保险)13720

(失业保险)3920

(工伤保险)1176

(生育保险)1764

其他应付款——社会保险费(养老保险)15680

(医疗保险)3920

(失业保险)1960

贷:

银行存款——81340

日期:

2012年12月8日(0.5分)编号:

第82/2(0.5分)

附件:

共2张(0.5分)相关人员签章:

(0.5分)

摘要:

支付上月住房公积金(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

应付职工薪酬——住房公积金19600

其他应付款——住房公积金19600

贷:

银行存款——39200

【业务9】评分标准:

共6分

日期:

2012年12月11日(0.5分)编号:

第9号(0.5分)

附件:

共2张(0.5分)相关人员签章:

(0.5分)

摘要:

发放工资(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

应付职工薪酬—工资153468

贷:

银行存款——153468

【业务10】评分标准:

共6分

日期:

2012年12月13日(0.5分)编号:

第10号(0.5分)

附件:

共3张(0.5分)相关人员签章:

(0.5分)

摘要:

付银行承兑保证金(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

其他货币资金——银行承兑保证金户—110048.76

贷:

银行存款——110048.76

【业务11】评分标准:

共6分

日期:

2012年12月15日(0.5分)编号:

第11号(0.5分)

附件:

共4张(0.5分)相关人员签章:

(0.5分)

摘要:

买B材料付银票,料入库(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

原材料—B材料94116

应交税费—应交增值税(进项税额)15932.76

贷:

应付票据——常州武进钢铁厂110048.76

【业务12】评分标准:

共6分

日期:

2012年12月16日(0.5分)编号:

第12号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

A材料入库包头联运赔偿短缺(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

原材料—A材料66,640.00

其他应收款——包头联运公司1,591.20

贷:

在途物资——A材料68,000.00

应交税费—应交增值税(进项税额转出)231.2

【业务13】评分标准:

共6分

日期:

2012年12月18日(0.5分)编号:

第13号(0.5分)

附件:

共2张(0.5分)相关人员签章:

(0.5分)

摘要:

付下年度报刊费(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

预付账款——报刊杂志费4800

贷:

银行存款——4800

【业务14】评分标准:

共6分

日期:

2012年12月20日(0.5分)编号:

第14号(0.5分)

附件:

共2张(0.5分)相关人员签章:

(0.5分)

摘要:

付诉讼费(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

管理费用——诉讼费2500

贷:

银行存款——2500

【业务15】评分标准:

共6分

日期:

2012年12月21日(0.5分)编号:

第15号(0.5分)

附件:

共2张(0.5分)相关人员签章:

(0.5分)

摘要:

归还短期借款本金及利息(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

短期借款——工商银行(人民币)(本金)60000

应付利息——短借款工商银行(人民币)100

财务费用——利息支出200

贷:

银行存款——人民币户—工行()60000

——人民币户—工行()300

【业务16】评分标准:

共6分

日期:

2012年12月21日(0.5分)编号:

第16号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

支付借款利息(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

应付利息——长期借款(工商银行)(人民币)5000

——短期借款(工商银行)(人民币)750

贷:

银行存款——人民币户—工行()5000

——人民币户—工行()750

【业务17】评分标准:

共6分

日期:

2012年12月21日(0.5分)编号:

第17号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

收到存款利息(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

银行存款——基本户—工行791.6

贷:

财务费用——利息收入791.6

【业务18】评分标准:

共6分

日期:

2012年12月20日(0.5分)编号:

第18号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

收到违章罚款(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

库存现金100

贷:

营业外收入——罚款收入100

【业务19】评分标准:

共6分

日期:

2012年12月24日(0.5分)编号:

第19号(0.5分)

附件:

共2张(0.5分)相关人员签章:

(0.5分)

摘要:

销售产品,款已预收并补收款项(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

预收账款——青岛大宇公司93,600.00

贷:

主营业务收入——乙产品80,000.00

应交税费——应交增值税(销项税额)13,600.00

借:

银行存款——13,600.00

贷:

预收账款——青岛大宇公司13,600.00

【业务20】评分标准:

共6分

日期:

2012年12月26日(0.5分)编号:

第20号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

付黄耀诚困难补助(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

应付职工薪酬——职工福利500

贷:

库存现金500

【业务21】评分标准:

共8分

日期:

2012年12月30日(0.5分)编号:

第21号(0.5分)

附件:

共3张(0.5分)相关人员签章:

(0.5分)

摘要:

付水费(0.5分)划线:

(0.5分)

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

21-1

水费分配表

2012年12月30日

部门

耗用数量(立方米)

单位成本

金额(元)

生产车间

1750

2.40

4200(0.5分)

厂部管理部门

150

2.40

360(0.5分)

专设销售机构

100

2.40

240(0.5分)

合计

2000

——

4800(0.5分)

编制:

张梅审核:

杨为

借:

制造费用——水费4200

管理费用——水电费360

销售费用——水电费240

应交税费——应交增值税(进项税额)288

贷:

银行存款——5088

【业务22】评分标准:

共8分

日期:

2012年12月30日(0.5分)编号:

第22号(0.5分)

附件:

共3张(0.5分)相关人员签章:

(0.5分)

摘要:

付电费(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

制造费用——电费11232

管理费用——水电费442

销售费用——水电费338

应交税费——应交增值税(进项税额)2042.04

贷:

银行存款——14054.04

22-1

电费分配表

2012年12月30日

部门

耗用数量

单位成本

金额(元)

生产车间

21600

0.52

11232(0.5分)

厂部管理部门

850

0.52

442(0.5分)

专设销售机构

650

0.52

338(0.5分)

23100

—

12012(0.5分)

编制:

张梅审核:

杨为

【业务23】评分标准:

共8分

日期:

2012年12月31日(0.5分)编号:

第23号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

计提坏账准备(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

23-1

坏账准备计算表

2012年12月31日

项目

应收款项期末余额

计提比例

应收款项期末余额X计提比例

应补提或冲减额

应收账款

408200(0.5分)

5%

20410(0.5分)

13210(0.5分)

编制:

张梅审核:

杨为

借:

资产减值损失13210

贷:

坏账准备——应收账款坏账准备13210

【业务24】评分标准:

共13分

日期:

2012年12月31日(0.5分)编号:

第24号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

结转发出材料成本(0.5分)划线:

(0.5分)

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

生产成本——甲产品(直接材料)41944

——乙产品产品(直接材料)29258.9

贷:

原材料——A材料24860.7

——B材料46342.2

24-1

原材料发出汇总表

2012年12月31日

项目

A材料

(单位成本:

1381.15(1分))

B材料

(单位成本:

3089.48(1分))

金额

合计

数量(吨)

金额(元)

数量(吨)

金额(元)

生产甲产品耗用

8

11,049.20(0.5分)

10

30,894.80(0.5分)

41,944.00(0.5分)

生产乙产品耗用

10

13,811.50(0.5分)

5

15,447.40(0.5分)

29,258.90(0.5分)

合计

18

24,860.70(0.5分)

15

46,342.20(0.5分)

71,202.90(0.5分)

编制:

张梅(0.5分)审核:

杨为

【业务25】评分标准:

共8分

日期:

2012年12月31日(0.5分)编号:

第25号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

结转发出周转材料成本(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

25-1周转材料发出汇总表

2012年12月31日

类别

部门

工作服

合计

金额

数量

金额

生产车间

6

900(0.5分)

900(0.5分)

合计

900(0.5分)

900(0.5分)

编制:

张梅审核:

杨为

借:

制造费用——低值易耗品900

贷:

周转材料——低值易耗品900

【业务26】评分标准:

共16分

日期:

2012年12月31日(0.5分)编号:

第261/2号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

分配工资(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

生产成本——甲产品(直接人工)84000

——乙产品(直接人工)56000

制造费用——车间(工资)10000

管理费用——工资46000

贷:

应付职工薪酬——工资196000

日期:

2012年12月31日(0.5分)编号:

第262/2号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

结转代扣款(0.5分)划线:

(0.5分

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

应付职工薪酬——工资42532

贷:

其他应付款——社会保险费(养老保险)15680

(医疗保险)3920

(失业保险)1960

——住房公积金19600

应交税费——应交个人所得税1372

26-2工资费用分配表

2012年12月31日

应借账户

直接计入

分配计入

合计

生产工时

分配率

分配金额

生产成本—甲产品

4,000

84,000(0.5分)

84,000(0.25分)

—乙产品

6,000

56,000(0.5分)

56,000(0.25分)

小计

10,000

14(1分)

140,000(0.5分)

140,000(0.25分)

制造费用

10,000

10,000(0.25分)

管理费用

46,000

46,000(0.25分)

合计

56,000

196,000(0.25分)

编制:

张梅审核:

杨为

【业务27】评分标准:

共12分

日期:

2012年12月31日(0.5分)编号:

第27号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

计提五险一金(0.5分)划线:

(0.5分)

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

生产成本——甲(直接人工)34020

——乙产品(直接人工)22680

制造费用——车间(五险一金)4050

管理费用——五险一金18630

贷:

应付职工薪酬——社会保险费(养老保险)39200

(医疗保险)13720

(失业保险)3920

(工伤保险)1176

(生育保险)1764

——住房公积金19600

27-1五险一金计算表

2012年12月31日

应借账户

工资

总额

养老保险

20%

医疗保险

7%

失业保险

2%

工伤保险

0.6%

生育保险

0.9%

住房公积金

10%

合计

生产成本

甲

84,000

16,800

5,880

1,680

504

756

8,400

34,020(0.5分)

乙

56,000

11,200

3,920

1,120

336

504

5,600

22,680(0.5分)

小计

140,000

28,000

9,800

2,800

840

1,260

14,000

56,700(0.5分)

制造费用

10,000

2,000

700

200

60

90

1,000

4,050(0.5分)

管理费用

46,000

9,200

3,220

920

276

414

4,600

18,630(0.5分)

合计

196,000

39,200(0.5分)

13,720(0.5分)

3,920(0.5分)

1,176(0.5分)

1764(0.5分)

19,600(0.5分)

79,380(0.5分)

编制:

张梅审核:

杨为

【业务28】评分标准:

共12分

日期:

2012年12月31日(0.5分)编号:

第28号(0.5分)

附件:

共1张(0.5分)相关人员签章:

(0.5分)

摘要:

计提固定资产折旧(0.5分)划线:

(0.5分)

分录:

(3分)三要素与明细科目只要有一个错则本题不得分。

借:

制造费用——车间折旧费13495

管理费用——折旧费10002

贷:

累计折旧23497

28-1

固定资产折旧计算表

2012年12月31日

固定资产类别

使用部门

品名

单位

数量

原价

月折旧率

月折旧额

房屋建筑物

管理部门

办公楼

幢

1

850000

0.004(0.25分)

3400(0.25分)

车间

厂房

幢

1

1700000

0.004(0.25分)

6800(0.25分)

机器设备

车间

机器设备D

台

10

250000

0.008(0.25分)

2000(0.25分)

机器设备E

台

5

160000

0.008(0.25分)

1280(0.25分)

机器设备F

台

10

260000

0.008(0.25分)

2080(0.25分)

运输工具

管理部门

轿车G

辆

1

250000

0.02(0.25分)

5000(0.25分)

电子设备

车间

空调H

台

5

升级会员

升级会员