水井坊资产负债表分析.docx

《水井坊资产负债表分析.docx》由会员分享,可在线阅读,更多相关《水井坊资产负债表分析.docx(20页珍藏版)》请在冰豆网上搜索。

水井坊资产负债表分析

水井坊资产负债表分析:

对水井坊的资产负债表分析,应该以合并资产负债表为基础,分别从水平分析、垂直分析和项目分析三个方面逐步深入,最后得出对水井坊资产负债情况的基本评价。

一、水井坊资产负债表水平分析:

(一)投资角度分析:

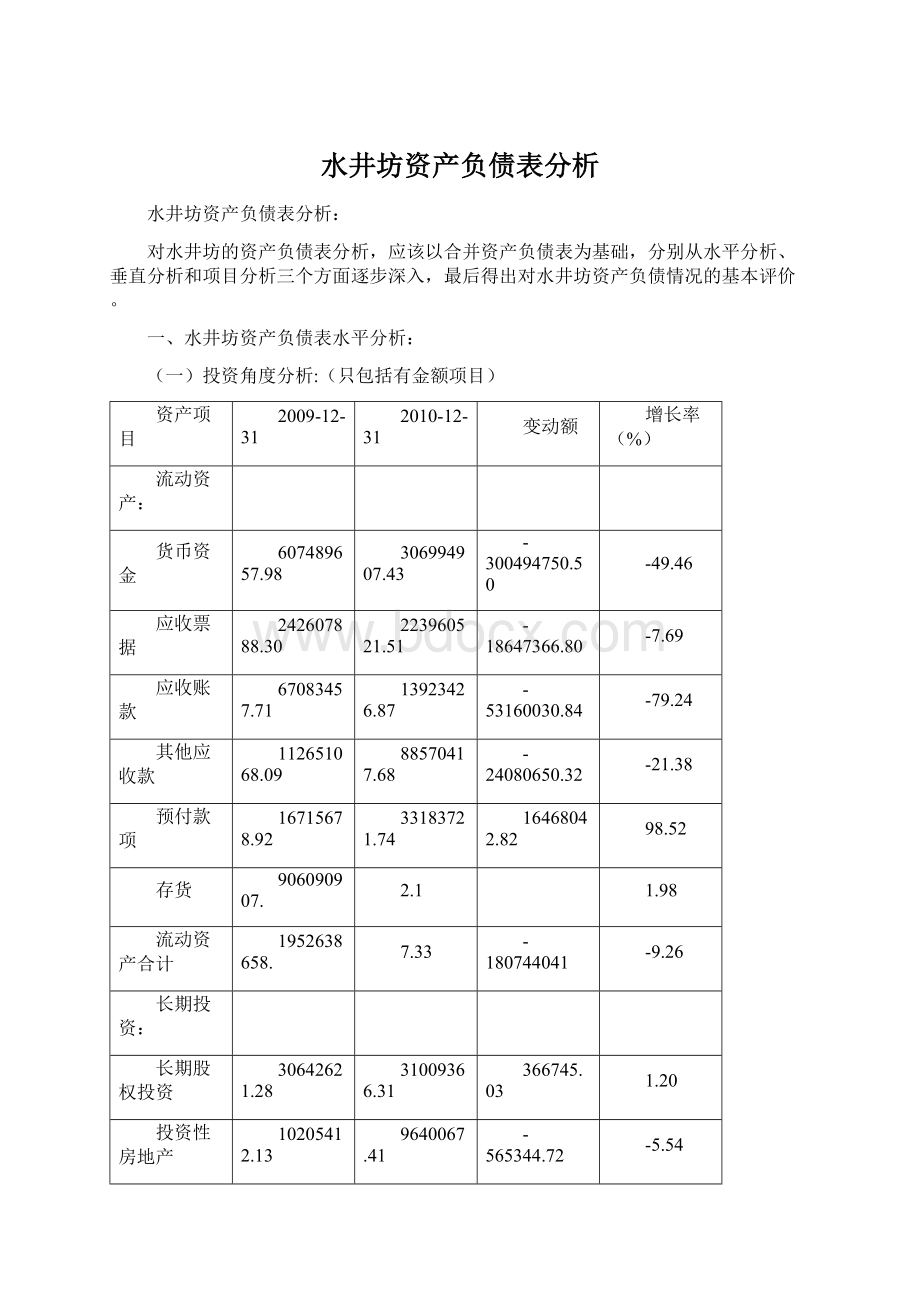

(只包括有金额项目)

资产项目

2009-12-31

2010-12-31

变动额

增长率(%)

流动资产:

货币资金

607489657.98

306994907.43

-300494750.50

-49.46

应收票据

242607888.30

223960521.51

-18647366.80

-7.69

应收账款

67083457.71

13923426.87

-53160030.84

-79.24

其他应收款

112651068.09

88570417.68

-24080650.32

-21.38

预付款项

16715678.92

33183721.74

16468042.82

98.52

存货

906090907.

2.1

1.98

流动资产合计

1952638658.

7.33

-180744041

-9.26

长期投资:

长期股权投资

30642621.28

31009366.31

366745.03

1.20

投资性房地产

10205412.13

9640067.41

-565344.72

-5.54

固定资产

185287909.61

162007327.38

-23280582.30

-12.56

在建工程

46665599.61

44700336.81

-1965262.80

-4.21

无形资产

525416467.32

44421181.63

-480995285.70

-91.55

其他资产:

长期待摊费用

688145.16

0

-688145.16

-100

递延所得税资产

42628166.39

78264761.22

35636594.83

83.60

非流动资产合计

841534321.50

370043040.76

-471491280.80

-56.03

资产总计

2794172979.54

2141937658.09

-652235321

-23.34

由上表可知,企业总资产规模2010年比2009年下降了23.34%,如果从流动资产和非流动资产角度分析,流动资产下降了9.26%,非流动资产下降了56.03%。

由此可知非流动资产的下降占主导因素。

流动资产方面,货币资金、应收账款、预付款项、存货的变动幅度较大。

应收账款2010年比2009年下降79.24%,下降幅度最大,货币资金2010年比2009年下降49.46%,预付款项2010年比2009年增加98.52%,变动幅度最大,存货2010年比2009年增加21.98%。

由公司2010年的事项可知,货币资金减少的主要原因系“全兴•蓉上坊”项目前期已预售,本年房地产项目现金流呈净支出所致。

应收账款减少的主要原因系本年加大收款力度,收回应收账款所致。

预付款项增加的主要原因系:

①四川全兴酒业有限公司本年不再纳入合并范围,公司子公司四川联兴营销有限公司对其预付购货款在合并层面不再抵消;②预付广告代理商广告费用增加所致。

非流动资产方面,无形资产、长期待摊费用、递延所得税资产的变动幅度较大。

无形资产2010年比2009年下降了91.55%,长期待摊费用2010年全部摊销,故2010年长期待摊费用比2009年降低了100%,递延所得税资产2010年比2009年增加了83.60%。

由公司2010年的事项可知,无形资产减少的主要原因系:

①公司子公司成都聚锦商贸有限公司将郫县土地用于房地产开发项目,本期将无形资产中土地成本4.55亿元转入开发成本;②四川全兴酒业有限公司期末不再纳入合并范围所致。

递延所得税资产增加的主要原因系公司①本期收到项目专项拨款计入递延收益并调增递延

所得税资产;②本期公司广告费支出超过税法规定在当期税前抵扣比例,计提递延所得税资

产所致。

(二)筹资角度分析(只包括有金额项目)

图例1水井坊2009年-2010年负债及股东权益情况

水井坊负债和权益2010年比2009年都呈下降趋势,其中负债下降47.31,股东权益下降2.79%,可知负债的变动大于股东权益的变动。

(图例1)

负债项目

2009-12-31

2010-12-31

变动额

增长率(%)

短期借款

0

-24000000

-100

应付票据

0

-1000000

-100

应付账款

115159613.73

124861512.25

9701898.52

8.42

预收账款

739810358.66

90754090.73

-649056267.90

-87.33

应付职工薪酬

4118895.63

5825932.42

1707036.79

41.44

应交税费

123532839.99

167108705.73

43575865.74

35.27

应付股利

2013658.95

1968870.25

-44788.70

-2.22

其他应付款

123474574.62

113016844.98

-10457729.64

-8.47

流动负债合计

1133109941.58

503535956.36

-629573985.20

-55.56

长期应付款

10493

0

-22.01

其他非流动负债

81.81

非流动负债合计

12.30

负债合计

1289852181.58

679562836.36

-610289345.20

-47.31

2010年负债总额比2009年下降47.31%,是由于流动负债下降的幅度大于非流动负债下降的幅度。

2010年流动负债比2009年下降55.56%,其中下面四项变动最为显著。

流动负债中的应付票据、短期借款下降最大,都为100%,预收账款下降87.33%。

相比之下,非流动负债2010年比2009年增加12.30%,但增幅小于流动负债的降幅。

结合2010年的事项可知,短期借款减少的主要原因系公司本合期归还所致。

应付票据减少的主要原因系公司本期归还所致。

预收款项减少的主要原因系本公司“蓉上坊二期”项目本年结转收入,预收房屋销售款减少所致。

应付职工薪酬增加的主要原因系公司计提季度销售奖金所致。

应交税费增加的主要原因系“全兴.蓉上坊”二期房地产项目本期交房结转收入,相应计提营业税、土地增值税、所得税等相关税费所致。

其他非流动负债增加的主要原因系:

公司本期收财政拨郫县工业港生产基地建设项目专项资金所致。

股东权益项目

2009-12-31

2010-12-31

变动额

增长率(%)

股本

488565698

488565698

0

0

资本公积

407676105.89

400963400.90

-6712704.99

-1.65

盈余公积

265648889.59

288740488.09

23091598.50

8.69

未分配利润

331590951.84

280079442.22

-51511509.62

-15.33

少数股东权益

10859152.64

4045792.52

-6813360.12

-62.74

归属于母公司股东权益合计

1493461645.32

1458329029.21

-35132616.11

-2.35

股东权益合计

1504320797.96

1,462,374,821.73

-41945976.23

-2.79

股东权益减少的主要原因是公司控股子公司湖南南洲酒业有限公司期末不再纳入合并

范围所致。

其中,资本公积2010年比2009年减少了1.65%,盈余公积2010年比2009年增加了8.69%,未分配利润2010年比2009年减少了15.33%,最后归属于母公司的股东权益2010年比2009年减少了2.35%。

公司2010年度分配预案:

以年末股本总数488,545,698股为基数,每10股派送现金红

利2.30元(含税),计112,365,510.54元,母公司未分配利润余125,530,342.17元结转以

后年度分配。

(三)水平分析小结

水井坊2010年总资产规模在流动资产和非流动资产的共同下降作用下减少,流动资产、流动负债虽然及短期经营有关,但是它们没有随着本期营业收入的增加而增加,究其原因,是因为本期的成本费用比上期大幅增加,从而导致本期利润大幅下降。

另外,近几年水井坊集团都保持80%以上的高股利支付率政策,因此未分配利润下降明显,说明水井坊公司目前尚没有加大投资的计划,甚至有经营滑坡的迹象。

二、水井坊资产负债表垂直分析:

资产负债表垂直分析从资本结构和资本结构两方面分析,并对两者适应程度做出评价。

(一)资产结构分析

从静态方面看,水井坊的流动资产比重达83%,非流动资产比重达17%。

流动资产的特点是变现能力强,资产风险小,所以流动资产比重较大时,企业资产的流动性强且风险小。

根据水井坊的资产结构,可以认为水井坊资产的流动性较强,资产风险较小。

从动态方面看,水井坊2009-2010年的流动资产比重明显上升,流动资产和非流动资

产的比例上升较大,说明了水井坊的投资于流动资产的比重上升,企业2010年的筹资政策相比较2009年更加保守。

图例22009年流动资产及非流动资产结构比

图例32010年流动资产及非流动资产结构比

(二)资本结构分析

从静态方面看,水井坊权益比重达到68.1%,负债比重达到31.7%,资本结构权益及负债比约为2.15:

1,资产负债率较低,财务风险相对较小。

这样的财务结构是否合适,还需结合企业盈利能力和经营风险评价。

从动态方面看,水井坊权益比重上升14.5%,负债比重下降14.3%,表明水井坊的资本结构还是比较稳定,财务实力略有增加。

图例42009年水井坊负债及所有者权益结构比

图例52010年水井坊负债及所有者权益结构比

(三)资产结构及资本结构适应程度分析评价

从上图中能清楚的看出,水井坊寻求稳健结构,流动资产一部分资金来自于流动负债,另一部分来自于长期资本。

其结果不仅会使流动负债的变现足以偿还流动资产,降低企业风险,而且能使企业负债成本相对降低。

三、资产负债表项目分析

资产负债表项目分析各资产负债及所有者权益变动较大及重要的相关的科目。

(一)资产项目

1.货币资金

项目

现金

银行存款

其他货币资金

合计

从货币资金的构成上发现,企业的现金及银行存款的比重为99.84%,上年的比重为98.09%,所以货币资金的构成上有一定的优化。

2.应收账款

查看前后两期的坏账准备,企业能保持坏账计提比例的前后一致。

应收账款的构成比例,发现企业2010年加大了应收账款的回收力度,只剩下1年以内的应收账款,坏账准备计提数额比2009年下降了79.43%。

3.应收票据

本年应收票据虽然比2009年下降了7.69%,但相比2009年增加了商业承兑汇票50580000元,占2010年应收票据总额的22.58%,相应地也增加了收回款项的风险。

4.预付款项

预付账款本年比上年增加了98.52%,增加的主要原因是:

①四川全兴酒业有限公司本年不再纳入合并范围,公司子公司四川联兴营销有限公司对其预付购货款在合并层面不再抵消;②预付广告代理商广告费用增加所致。

5.其他应收款

期末还有一项单项金额虽不重大但单项计提坏账准备的其他应收账款,账面余额为100000.计提坏账比例为100%,原因为长期挂账。

6.存货

水井坊发出存货采用加权平均法计算,盘存制度采用永续盘存制,低值易耗品采用五五摊销法,包装物采用一次摊销法。

图例6水井坊2009年存货结构比

图例7水井坊2010年存货结构比

通过图例6、图例7,可以发现开发成本增幅较大,有10.1%的增长,自制半成品降幅幅较大,有10.7%的降低。

表明公司产品开发的投入比例加大,对自制半成品的投入减少。

库存商品的变化不大,表明产品的销量比较稳定。

7.无形资产

本年无形资产增加主要是购买的金蝶系列软件。

无形资产减少的主要原因是:

①公司子公司成都聚锦商贸有限公司将郫县土地用于房地产开发项目,本期将无形资产中土地成本4.55亿元转入开发成本;②四川全兴酒业有限公司期末不再纳入合并范围所致。

8.长期股权投资

投资收益明细:

本年度处置长期股权投资产生的投资收益系本年转让成都永发印务有限公司及四川全兴酒业有限公司股权,其中:

转让所持成都永发印务有限公司20%股权确认转让收益7,933,592.59元;转让所持四川全兴酒业有限公司55%股权确认转让收益58,228,500.00元。

9.固定资产

结合报表附注分析可知,本期折旧额为16,536,918.92元。

本年增加的固定资产中,由在建工程转入的金额为12,401,649.74元,其他增加系购买增加;本年减少的固定资产系本公司转让四川全兴酒业有限公司股权,年末不再纳入合并范围,导致固定资产原值减少26,236,018.34元,其他减少系处置和报废固定资产。

10.在建工程

本期由在建工程转入固定资产原价为:

12,401,649.74元。

(二)主要负债项目分析

1.短期借款

水井坊2010年归还了所有的短期借款,本期末短期借款的余额为0。

2.应付票据

水井坊2010年归还了所有的应付票据,本期末应付票据的余额为0。

3.预收账款

其中上市公司应收关联方款项:

预收款项减少的主要原因系本公司“蓉上坊二期”项目本年结转收入,预收房屋销售款减少所致。

(三)所有者权益项目

1.资本公积

本年其他资本公积减少系本年转让所持四川全兴酒业有限公司55%股权,相应结转所享有的资本公积至当期损益所致。

2.未分配利润

公司2010年度分配预案:

以年末股本总数488,545,698股为基数,每10股派送现金红利2.30元(含税),计112,365,510.54元,母公司未分配利润余125,530,342.17元结转以后年度分配。

2011年4月26日六届董事会2011年第一次会议审议通过,本公司2010年度拟每10股分配现金股利2.30元(含税),计112,365,510.54元。

四、资产负债表总结

通过对水井坊资产负债表的分析,我们发现,2010年企业的资产规模有所调整,资产负债率明显降低,企业通过降低财务杠杆降低了财务风险。

同时,企业加大了研发投入,不断加强及大专院校及科研院所的技术交流及合作,对酿酒生物菌群、生产工艺控制等都进行了较深入的研究这说明企业的经营风险增加。

营运能力分析

1.全部资产周转率分析

根据四川水井坊股份有限公司财务报表及附表的有关资料,计算该公司全部资产周转率及相关指标如下表:

项目

2009年

2010年

差异

销售收入

1673497654.42

1818164507.33

平均总资产

2794172979.54

2141937658.09

平均流动资产

1952638658.

7.33

全部资产周转次数

0.60

0.85

0.25

流动资产周转次数

0.86

1.03

0.17

流动资产占总资产比率

69.88%

82.72%

12.84%

根据上表资料,可确定各因素变动对水井坊公司本年资产周转速度的影响程度:

分析对象:

0.85-0.60=0.25

因素分析:

流动资产周转速度变动对全部资产周转的影响:

(1.03-0.86)*69.88%=0.12

流动资产占总资产比率变动对全部资产周转的影响:

(82.72%-69.88%)*1.03=0.13

可见水井坊公司全部资产营运效率较差,对总资产的利用效率不高。

尽管2010年流动资产周转次数、流动资产占总资产比率都比2009年有所上升,但上升幅度较小,导致总资产周转率上升幅度也较小,说明资产运营效率没有得到明显改善。

2.流动资产周转率分析

流动资产周转率分析资料表

项目

2009年

2010年

销售收入

1673497654.42

1818164507.33

流动资产平均余额

1952638658.

7.33

其中:

平均存货

834394029.42

564016821.42

销售成本

595304498.

.95

流动资产周转次数

0.86

1.03

流动资产垫支周转次数

0.30

0.46

成本收入率(%)

281.12%

224.92%

存货周转次数

0.71

1.43

存货构成率(%)

42.73%

31.83%

(1)流动资产周转次数分析

分析对象:

1.03-0.86=0.17

因素分析:

流动资产垫支周转次数影响=(0.46-0.30)*281.12%=0.4498次

成本收入率变动影响=(224.92%-281.12%)*0.46=-0.2585

分析结果说明流动资产周转次数变化受流动资产垫支周转次数和成本收入率两个因素影响,因为前者上升幅度大于后者下降幅度,故流动资产周转次数上升。

(2)流动资产垫支周转次数分析

分析对象:

0.46-0.30=0.16

因素分析:

存货周转次数影响=(1.43-0.71)*42.73%=0.3077次

存货构成率影响=(31.83%-42.73%)*1.43=-0.1559

可见,流动资产垫支周转次数增加的原因是存货周转次数的增加

(3)流动资产周转加速效果分析

A.流动资产周转加快所节约的流动资产

流动资产节约额=1818164507.33*(1/0.86-/1.03)=348936516.4

说明由于流动资产周转速度加快使流动资产少用了348936516.4元,这是流动资产的相对节约。

B.流动资产周转加快所增加的收入

销售收入增加额=1952638658.04*(1.03-0.86)=331948571.9元

说明由于流动资产周转加快使销售收入增加了331948571.9元。

3.应收账款周转率分析

项目

2009年

2010年

销售收入

1673497654.42

1818164507.33

应收账款平均余额

9363645.37

31418726.77

应收账款周转率

178.72

57.87

由上表可以看出,2010年应收账款周转率虽然比2009年大幅下降,但仍然维持在较高水平,说明企业资金循环流畅,应收账款管理效果较好。

4.存货周转率分析

项目

2009年

2010年

存货平均余额

834394029.42

564016821.42

销售成本

595304498.

.95

存货周转率

0.71

1.43

由上表可以看出,企业2010年的存货周转率相比2009年有所提高,有可能是企业加强了对存货的经营管理,使滞销或者囤积的存货得以销售。

升级会员

升级会员