会计基础计算分析题.docx

《会计基础计算分析题.docx》由会员分享,可在线阅读,更多相关《会计基础计算分析题.docx(8页珍藏版)》请在冰豆网上搜索。

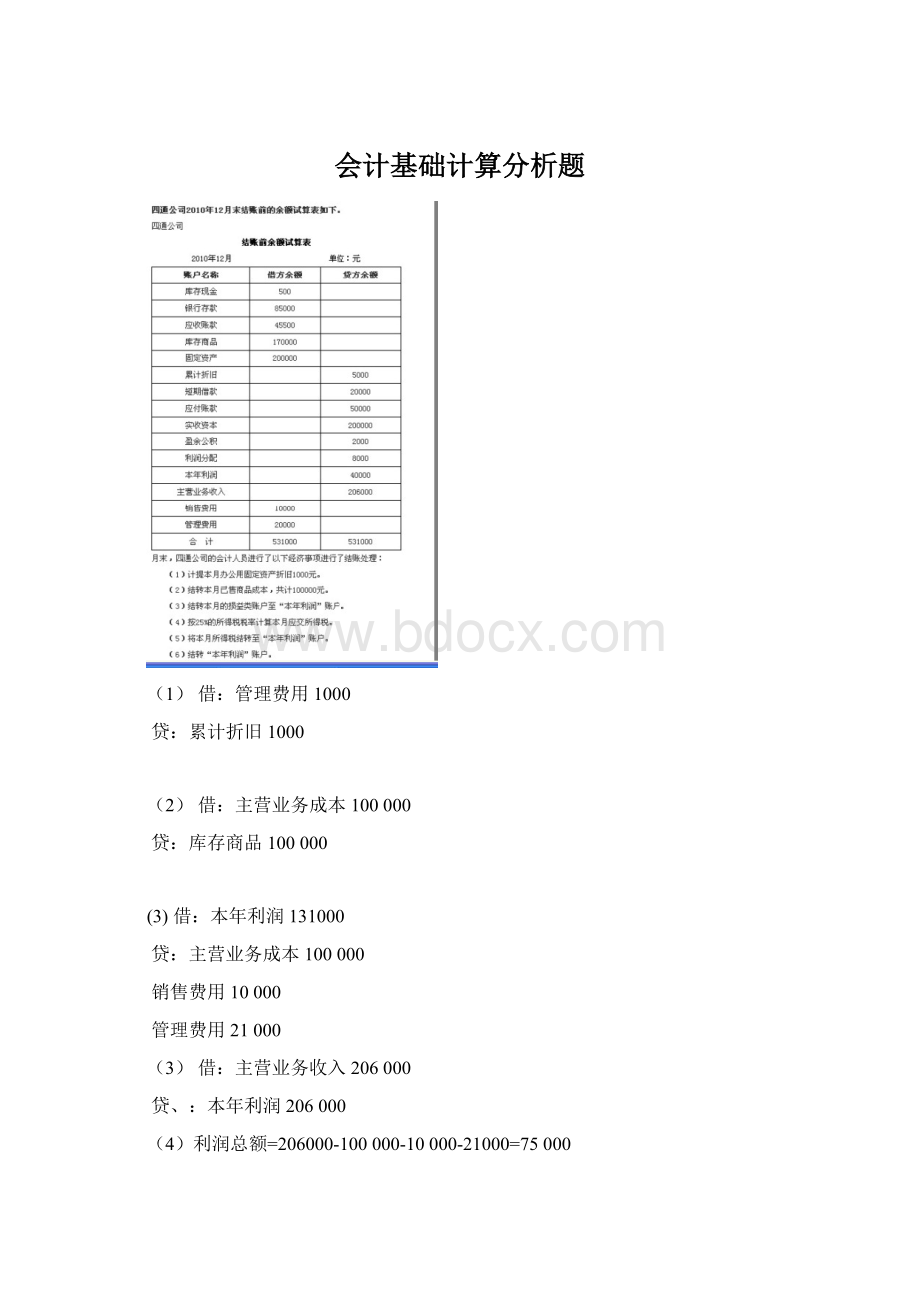

会计基础计算分析题

(1)借:

管理费用1000

贷:

累计折旧1000

(2)借:

主营业务成本100000

贷:

库存商品100000

(3)借:

本年利润131000

贷:

主营业务成本100000

销售费用10000

管理费用21000

(3)借:

主营业务收入206000

贷、:

本年利润206000

(4)利润总额=206000-100000-10000-21000=75000

所得税费用=75000*25%=18750

借:

所得税费用18750

贷:

应交税费18750

借:

本年利润18750

贷:

所得税费用18750

净利润=206000-131000-18750=56250

借:

本年利润56250

贷:

利润分配56250

(1)361000-500-85000-70000-200000=5500

(2)170000-100000=70000

(3)18750

(4)8000+56250=64250

(5)6000+20000+50000+18750+200000+2000+64250=361000

(6)借:

库存现金30000

贷:

银行存款30000

(7)借:

营业外支出10000

贷:

银行存款10000

(8)借:

银行存款200000

贷:

应收账款200000

(9)借:

固定资产50000

贷:

银行存款50000

(10)借:

银行存款100000

贷:

长期借款100000

1、借:

库存现金1000

贷:

银行存款1000

2、借:

原材料5000

应交税费—增(进)850

贷:

应付账款5850

3、借:

应收账款—广丰工厂117000

贷:

主营业务收入100000

应交税费—增(销)17000

4、借:

其他应收款-张三500

贷:

库存现金500

5、借:

生产成本3000

制造费用500

贷:

原材料—乙材料3500

6、借:

应收账款—吉润公司23400

贷:

主营业务收入20000

应交税费—增(销)3400

7、借:

材料采购—丙材料8000

应交税费—增(进)1360

贷:

应付账款—华东公司9360

8、借:

银行存款117000

贷:

应收账款117000

9、借:

应付账款9360

贷;银行存款9360

10、借:

固定资产8000

应交税费—增(进)1360

贷:

银行存款9360

银行存款贷方发生额=1000+9360+9360=19720

应收账款借方发生额=117000+23400=140400

主营业务收入贷方发生额=100000+20000=120000

应交税费借方发生额=850+1360+1360=3570

应付账款贷方发生额=5850+9360=15210

(6)货币资金=380+65000+1220=66600

(7)应收账款=41400+3000-500=43900

(8)预付账款=应付账款的借方余额8100

(9)存货=27400+41500-1900=67000

(10)应付账款=39500

(6)借:

在建工程2005

应交税费—增(进)340

贷:

银行存款2345

(7)借:

在建工程30

贷:

原材料20

应付职工薪酬10

(8)完工的分录

借:

固定资产2035

贷:

在建工程2035

2010年应计提折旧=2035-/12=165万

(9)2035-1615.12-165=254.88

借:

资产减值损失254.88

贷:

固定资产减值准备254.88

(10)1615.12-25.12/10=159万元

159/12*6=79.5(万元)一年12个月半年6个月

(1)营业收入=420000+64000=484000

(2)投资收益8000

(3)营业利润484000-325000-15000-10000-32000-10000+8000=100000

(4)利润总额=100000+12000-12000=100000

(5)净利润=100000-24420=75580

升级会员

升级会员