氨纶行业分析报告文案.docx

《氨纶行业分析报告文案.docx》由会员分享,可在线阅读,更多相关《氨纶行业分析报告文案.docx(10页珍藏版)》请在冰豆网上搜索。

氨纶行业分析报告文案

氨纶行业分析报告

一、氨纶简介

1、氨纶是“类味精型”纺织原料

氨纶是现代纺织服装工业必不可少的“类味精型”纺织原料。

氨纶,聚氨基甲酸酯弹性纤维在我国的商品名称,可用于一切需要良好弹性恢复率的织物。

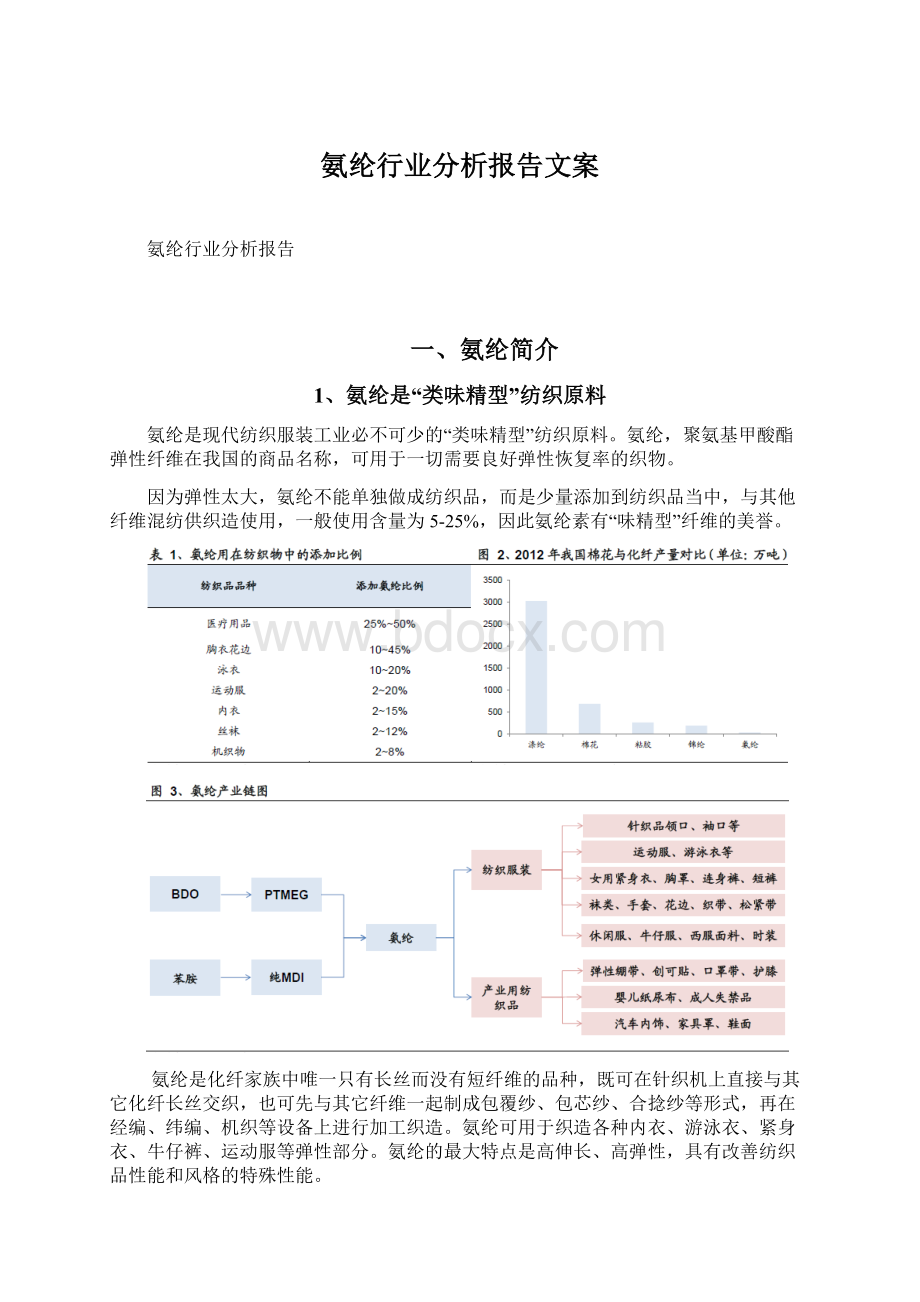

因为弹性太大,氨纶不能单独做成纺织品,而是少量添加到纺织品当中,与其他纤维混纺供织造使用,一般使用含量为5-25%,因此氨纶素有“味精型”纤维的美誉。

氨纶是化纤家族中唯一只有长丝而没有短纤维的品种,既可在针织机上直接与其它化纤长丝交织,也可先与其它纤维一起制成包覆纱、包芯纱、合捻纱等形式,再在经编、纬编、机织等设备上进行加工织造。

氨纶可用于织造各种内衣、游泳衣、紧身衣、牛仔裤、运动服等弹性部分。

氨纶的最大特点是高伸长、高弹性,具有改善纺织品性能和风格的特殊性能。

2、氨纶生产在中国,消费在全球

我国是氨纶的主要生产基地,预计产能占全球产能的70%以上。

随着下游纺织业的蓬勃发展,我国氨纶行业也经历了一段产能高速增长期,从2005年的20.7万吨上升到2012年底的52万吨,年均复合增长率达14%。

根据Indorama公司数据显示,2010年全球氨纶产能在57.5万吨,我国氨纶产能约40万吨,产能占比约70%。

随着2011~2012年间我国氨纶行业新增产能的投放,我国氨纶行业产能在全球占比预计得到进一步提高。

北美是氨纶主要的消费地区,其消费量约占全球消费量的50%。

根据Indorama公司数据显示,2010年北美地区消费了全球53%的氨纶,拉丁美洲消费量占比约10%,而包括中国以及欧洲在内的氨纶市场消费占比约35%。

近年来随着我国的纺织服装业的消费升级,预计我国消费比例在不断提升,但氨纶需求的力量主要来自以美国为代表的北美地区。

预计氨纶出口以间接出口为主,直接出口为辅。

根据相关资料报道,在化纤纺织品出口服装中有70%~80%含有氨纶成分。

考虑到我国氨纶直接出口占总产量比例仅约10%,结合全球氨纶产能分布与消费地区的差异,我们认为我国氨纶出口可能更多以纺织服装等间接出口为主,直接出口为辅。

二、行业发展现状

1、氨纶已经历两年的行业低潮期

氨纶行业需求与供给错峰前进,从而影响行业景气周期波动。

从产能周期来看,氨纶行业已经历两年的行业低潮期。

氨纶行业需求增速与宏观经济形势密切相关。

从需求方面来看,氨纶行业需求拥有传统化纤行业强周期属性,需求增速随着宏观经济的变化而波动,经济的周期性直接导致氨纶行业需求具有强周期性属性。

氨纶行业产能扩张与需求增长错峰前进,行业景气受产能周期所主导。

从行业供给方面来看,由于行业产能投资周期长、资金投入量大,产能扩张步伐对于需求变化变现为相对滞后,最终使得产能供应和需求难以匹配,出现产能扩张与需求增长错峰前进的情况。

由于固定成本较大以及装置专用性等因素的存在,行业去产能化步伐艰难,供给相对需求更显刚性,因此行业景气程度主要受产能周期所主导。

氨纶行业已经历两年的行业低潮期。

2011~2012年,在产能快速投放以及宏观经济回落的影响下,氨纶行业供需矛盾突出,开工率徘徊在60%~70%之间,行业周期连续两年处于景气低位。

2、淡季满负荷提价,旺季行情可期

淡季行业仍处于满负荷低库存的状态,价格上涨动力仍存,旺季行情更可期待。

氨纶行业传统旺季在3~5月、以及9月~11月。

由于开工率饱满、库存较低,氨纶价格自4月份以来已有一定的上涨。

在进入6月份需求淡季后,经编、花边、棉包等领域对40D需求良好,企业对应品种库存偏紧。

有见及此,氨纶行业协会于6月17号召开的建议相关企业对40D氨纶品种报价上调2000-3000元,其他品种报价上调1000-2000元。

需求淡季在需求支撑之下,行业仍维持高负荷低库存的状态,行业旺季的行情更可期待。

三、行业展望:

供需改善,行业重回增长之路

1、内需增长回暖、外需复苏,氨纶需求具有持续性

从产业链的维度来看,氨纶的长期需求增长动力主要来自于我国纺织服装业总量增长以及消费升级带来的应用领域扩大两个方面。

从纺织服装业总量增长来看,我国纺织工业的快速发展将推动我国氨纶需求的增长。

从消费升级的角度来看,随着人们收入水平的提高,消费需求升级,高档面料需求不断增长,氨纶的应用领域也在不断扩大;而氨纶产量的增加、价格的下降,使“贵族纤维”氨纶开始平民化,为氨纶的普及创造了条件。

从内外需的维度来看,内需增长回暖和外需复苏为氨纶需求快速增长提高短期支撑。

一方面,随着国内下游服装行业库存水平改善及国外经济形势好转,纺织行业需求端逐步出现回暖迹象,带动氨纶需求恢复。

另一方面,由于氨纶终端需求主要在北美,在美国率先复苏、日本紧随其后的外需市场上,或将给氨纶需求带来超预期的拉动。

(1)内需增长逐渐回暖

内需增长逐渐回暖,需求复苏态势良好。

当前纺织行业呈现初步复苏态势,主要体现在两个方面:

一是需求端出现改善迹象,行业收入、净利润增速自底部逐步回升,二是行业处于去库存末期,工业增加值、库存增速仍在持续回落。

(2)外需复苏或超预期

美国复苏有望成为氨纶需求超预期的主要因素。

国外经济形势好转,美国率先复苏,日本在安倍经济学的作用下增长势头显著,欧盟已度过最艰难的时期。

根据Indorama的数据表明,氨纶消费在北美,生产在中国。

由于我国氨纶的直接出口占比仅约10%,我们认为美国更多以纺织服装制品进口的形式来间接进口氨纶产品。

随着美国经济的复苏,其纺织服装进口也逐渐在改善,拉动美国复苏有望成为氨纶需求超预期的主要因素。

2、供给增长放缓,行业进入产能消化阶段

(1)存量产能结构性减少

氨纶细旦化趋势导致行业存量产能发生结构性减少。

目前氨纶的行业产能统计以40D为统计口径,而当装置生产20D或30D的产品时,实际的产量将会出现相应的下降。

如在同样的装置负荷下,20D的产量只有40D产量的50%。

随着近年来产品细旦化比例的提高,氨纶行业实际产能出现一定程度上的结构性减少。

预计行业存量有效产能在48万吨左右。

以华峰氨纶为例,公司目前产品结构为40D占比50%,20D与30D占比40%,其他占比10%。

由于细旦产品的存在,公司名义产能5.7万吨(折40D),实际产能在5万吨左右,对应折算系数约为0.87。

2012年底行业名义产能达52万吨,我们按照0.92的折算系数,预计行业实际产能在48万吨左右。

(2)增量产能扩张放缓

氨纶行业产能投放高峰期已过,未来两年新增产能仅约3万吨,占现有产能之比为5%。

受前两年行业低迷的影响,一路往下的产品价格难以吸引新的投资者进入,未来两年氨纶行业新增产能扩张将显著放缓。

根据现有公开数据统计,我们预计未来两年新增产能仅约3万吨,占现有产能之比为5%。

氨纶生产装置建设周期约2年,短时间内难以出现新进入者。

从行业投资建设周期看,新的装置建设期预计为18~24个月,而技改扩建工程也至少需要12个月才能完成。

因此即使氨纶盈利恢复,行业短时间内也难以出现新的进入者,13年新规划产能需要15年才能投放。

3、PTMEG价格趋势向下减缓成本压力

PTMEG是氨纶的主要原材料,成本占比达55%。

氨纶主要原材料为PTMEG和MDI,一吨氨纶消耗PTMEG和MDI分别约为0.78吨和0.18吨,按照现有产品价格测算,PTMEG占氨纶成本达55%。

PTMEG处于产能扩张周期,未来价格趋势向下。

2012年底我国PTMEG的产能约为30万吨,下游需求约90%为氨纶,供需基本平衡。

由于PTMEG的毛利率较高,吸引了新增产能不断进入,未来两年行业进入扩张阶段。

按照现有的扩产规划,到2014年PTMEG产能规模有望达60万吨。

即使考虑到部分产能不能如期投产,行业供大于求也将是大概率事件,产品价格趋势向下。

4、供需格局改善,行业景气拐点已现

供需格局改善,我们预计氨纶行业将进入一个为期约两年的复苏周期,行业景气拐点已现。

根据前文分析,受益于行业需求回暖、供给扩张放缓,行业开工率将出现明显上升。

回顾氨纶历史上两波景气行情的开工率情况,我们预计氨纶行业将进入一个为期约两年的复苏周期,行业景气拐点已现。

名义开工率=产量/(年初名义产能/2+年末名义产能/2),考虑到细旦化的影响,实际开工率要更高

四、投资策略及风险因素

1、投资策略

根据前文分析,受益于行业需求回暖、供给扩张放缓,行业开工率将出现明显上升。

回顾氨纶历史上两波景气行情的开工率情况,我们预计氨纶行业将进入一个为期约两年的复苏周期,行业景气拐点已现。

在上市公司中,我们重点推荐投资者关注华峰氨纶、泰和新材和友利控股。

以90%的开工率测算,氨纶年均价格每上涨1000元/吨,华峰氨纶、泰和新材和友利控股EPS分别增厚为0.051、0.044和0.045元。

2、风险因素

下游需求低于预期;行业产能扩张速度超预期;原材料价格波动风险。

升级会员

升级会员