第四章 数据分析梅长林习题答案.docx

《第四章 数据分析梅长林习题答案.docx》由会员分享,可在线阅读,更多相关《第四章 数据分析梅长林习题答案.docx(13页珍藏版)》请在冰豆网上搜索。

第四章数据分析梅长林习题答案

第四章习题

一、习题4.4

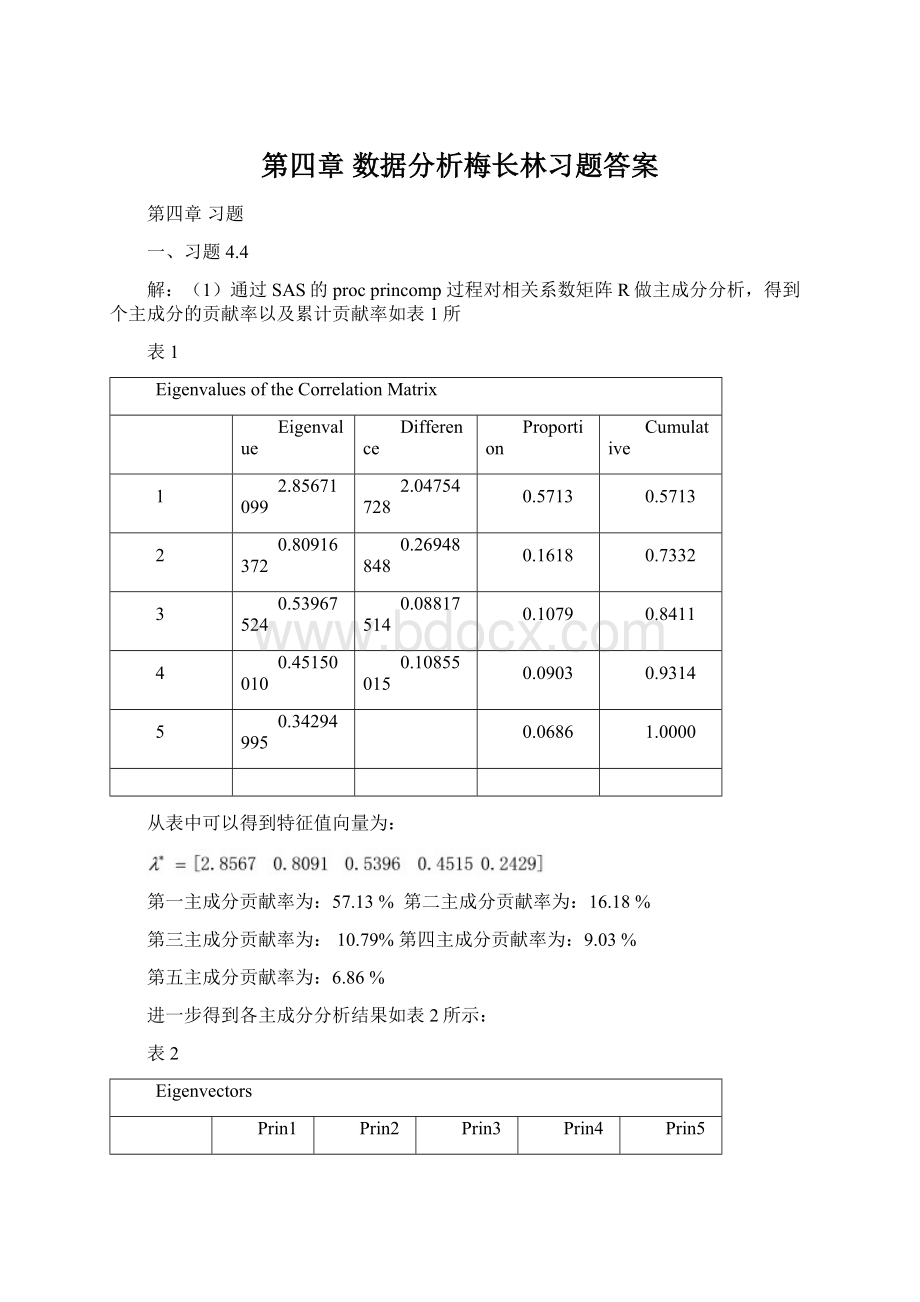

解:

(1)通过SAS的procprincomp过程对相关系数矩阵R做主成分分析,得到个主成分的贡献率以及累计贡献率如表1所

表1

EigenvaluesoftheCorrelationMatrix

Eigenvalue

Difference

Proportion

Cumulative

1

2.85671099

2.04754728

0.5713

0.5713

2

0.80916372

0.26948848

0.1618

0.7332

3

0.53967524

0.08817514

0.1079

0.8411

4

0.45150010

0.10855015

0.0903

0.9314

5

0.34294995

0.0686

1.0000

从表中可以得到特征值向量为:

第一主成分贡献率为:

57.13%第二主成分贡献率为:

16.18%

第三主成分贡献率为:

10.79%第四主成分贡献率为:

9.03%

第五主成分贡献率为:

6.86%

进一步得到各主成分分析结果如表2所示:

表2

Eigenvectors

Prin1

Prin2

Prin3

Prin4

Prin5

x1

0.463605

-.240339

-.611705

0.386635

-.451262

x2

0.457108

-.509305

0.178189

0.206474

0.676223

x3

0.470176

-.260448

0.335056

-.662445

-.400007

x4

0.421459

0.525665

0.540763

0.472006

-.175599

x5

0.421224

0.581970

-.435176

-.382439

0.385024

(2)由

(1)中得到的结果可知前两个主成分的累积贡献率为73.32%,得到第一主成分、第二主成分为:

由于

是五个标准化指标的加权和,由此第一主成分更能代表三种化工股票和两种石油股票周反弹率的综合作用效果,

越大表示各股票的综合周反弹率越大。

中关于三种化工股票的周反弹率系数为负,而关于两种石油的系数为正,它放映了两种石油周反弹率和三种化工股票周反弹率的对比,

的绝对值越大,表明两种石油周反弹率和三种化工股票周反弹率的差距越大。

二、习题4.5

解:

(1)利用SAS的proccorr过程求得相关系数矩阵如表3:

表3

CorrelationMatrix

x1

x2

x3

x4

x5

x6

x7

x8

x1

1.0000

0.3336

-.0545

-.0613

-.2894

0.1988

0.3487

0.3187

x2

0.3336

1.0000

-.0229

0.3989

-.1563

0.7111

0.4136

0.8350

x3

-.0545

-.0229

1.0000

0.5333

0.4968

0.0328

-.1391

-.2584

x4

-.0613

0.3989

0.5333

1.0000

0.6984

0.4679

-.1713

0.3128

x5

-.2894

-.1563

0.4968

0.6984

1.0000

0.2801

-.2083

-.0812

x6

0.1988

0.7111

0.0328

0.4679

0.2801

1.0000

0.4168

0.7016

x7

0.3487

0.4136

-.1391

-.1713

-.2083

0.4168

1.0000

0.3989

x8

0.3187

0.8350

-.2584

0.3128

-.0812

0.7016

0.3989

1.0000

(2)从相关系数矩阵出发,通过procprincomp过程对其进行主成分分析,表4给出了各主成分的贡献率以及累积贡献率:

表4

EigenvaluesoftheCorrelationMatrix

Eigenvalue

Difference

Proportion

Cumulative

1

3.09628829

0.72906522

0.3870

0.3870

2

2.36722307

1.44723572

0.2959

0.6829

3

0.91998735

0.21406199

0.1150

0.7979

4

0.70592536

0.20748303

0.0882

0.8862

5

0.49844233

0.26855403

0.0623

0.9485

6

0.22988831

0.09911254

0.0287

0.9772

7

0.13077577

0.07930623

0.0163

0.9936

8

0.05146954

0.0064

1.0000

第一主成分贡献率为:

38.70%第二主成分贡献率为:

29.59%

第三主成分贡献率为:

11.50%第四主成分贡献率为:

8.82%

第五主成分贡献率为:

6.23%第六主成分贡献率为:

2.87%

其中前两个主成分的累计贡献率为68.29%

(3)通过上面的计算得到各主成分,见表5:

表5

Eigenvectors

Prin1

Prin2

Prin3

Prin4

Prin5

Prin6

Prin7

Prin8

x1

0.249607

-.241238

0.693918

-.376770

0.502313

-.018418

-.036543

0.045052

x2

0.519234

-.037607

-.071261

-.224871

-.424453

0.001760

-.282467

0.642950

x3

-.018480

0.475439

0.577819

0.032379

-.510472

-.173344

0.381416

-.050854

x4

0.254092

0.538081

-.021777

-.231066

0.010358

0.399113

-.471680

-.458432

x5

0.021695

0.575449

-.048087

0.285368

0.516270

0.146109

0.159192

0.520977

x6

0.492663

0.134676

-.145348

0.224222

0.177156

-.754966

-.081452

-.244442

x7

0.317147

-.260682

0.286391

0.768116

-.090759

0.355165

-.130720

-.089297

x8

0.509332

-.087081

-.271279

-.176990

0.026015

0.304720

0.708416

-.180821

由于是

八个标准化标值的加权值,因此它反映了平均消费数据的综合指标。

对于Y1,它反映了各省人均消费水平,除烟茶酒外,其他支出越高,其人均总体消费水平越高,而烟茶酒对其消费水平评价成反方向。

在Y2中人均粮食,人均副食品,人均燃料,人均非商品的系数为负;人均烟茶酒、人居其他副食、人均衣着、人均日用品系数为正,说明Y2的绝对值越大,各省人均消费的在生活必需品与高档品差异越大。

根据第一主成分的得分对各个省份进行排序,见表6:

表6

Obs

location

Prin1

Obs

location

Prin1

1

广东

6.89591

16

宁夏

-0.43040

2

上海

3.24842

17

湖南

-0.51802

3

北京

1.79214

18

陕西

-0.61274

4

浙江

1.51507

19

云南

-0.66670

5

海南

1.40116

20

新疆

-0.81850

6

福建

1.15390

21

青海

-1.11335

7

广西

1.05651

22

安徽

-1.11496

8

天津

0.43543

23

甘肃

-1.18223

9

江苏

0.15329

24

内蒙古

-1.25819

10

辽宁

0.04520

25

贵州

-1.25934

11

西藏

-0.13324

26

吉林

-1.29370

12

四川

-0.13489

27

黑龙江

-1.32567

13

山东

-0.14112

28

河南

-1.48595

14

湖北

-0.17044

29

山西

-1.68448

15

河北

-0.39220

30

江西

-1.96091

三、习题4.6

解:

(1)通过SAS的procprincomp过程计算得到样本协方差矩阵见表7:

表7

CovarianceMatrix

x1

x2

x3

y1

y2

y3

x1

97.3333333

17.8095238

12.0297619

58.7202381

22.3511905

61.5297619

x2

17.8095238

74.5799320

14.2185374

3.3261054

61.6215986

-3.8558673

x3

12.0297619

14.2185374

76.9693878

41.6675170

31.2185374

66.1092687

y1

58.7202381

3.3261054

41.6675170

779.1539116

310.1594388

192.4234694

y2

22.3511905

61.6215986

31.2185374

310.1594388

510.0799320

156.1857993

y3

61.5297619

-3.8558673

66.1092687

192.4234694

156.1857993

485.3324830

求得协方差矩阵的特征值以及各样本主成分的贡献率、累计贡献率结果如表8:

表8

EigenvaluesoftheCovarianceMatrix

Eigenvalue

Difference

Proportion

Cumulative

1

1097.39817

699.40213

0.5423

0.5423

2

397.99604

84.89703

0.1967

0.7390

3

313.09901

213.35419

0.1547

0.8938

4

99.74482

29.62682

0.0493

0.9431

5

70.11800

25.02504

0.0347

0.9777

6

45.09295

0.0223

1.0000

从以上结果可看出前三个主成分贡献率已占89.38%,大于剩下三个成分的总和,已包含原始数据的大量信息,所以保留前三个主成分即可。

(2)通过SAS的procprincomp过程对其相关系数矩阵进行主成分分析,首先得到相关系数矩阵见表9:

表9

CorrelationMatrix

x1

x2

x3

y1

y2

y3

x1

1.0000

0.2090

0.1390

0.2132

0.1003

0.2831

x2

0.2090

1.0000

0.1877

0.0138

0.3159

-.0203

x3

0.1390

0.1877

1.0000

0.1701

0.1576

0.3420

y1

0.2132

0.0138

0.1701

1.0000

0.4920

0.3129

y2

0.1003

0.3159

0.1576

0.4920

1.0000

0.3139

y3

0.2831

-.0203

0.3420

0.3129

0.3139

1.0000

求得协方差矩阵的特征值以及各样本主成分的贡献率、累计贡献率结果如表10:

表10

EigenvaluesoftheCorrelationMatrix

Eigenvalue

Difference

Proportion

Cumulative

1

2.12157166

1.03736370

0.3536

0.3536

2

1.08420796

0.08624620

0.1807

0.5343

3

0.99796176

0.12628298

0.1663

0.7006

4

0.87167877

0.29225146

0.1453

0.8459

5

0.57942731

0.23427477

0.0966

0.9425

6

0.34515254

0.0575

1.0000

从以结果可看出前四个主成分贡献率已占84.59%且第四个主成分的贡献率都占到总信息量的的14.53%,与剩下两个成分的总和差不多,所以保留前四个主成分即可。

我认为基于协方差矩阵S的分析结果更合理。

因为由协方差矩阵

输出结果可以看出前三个主成分的贡献率就可达到89.38%大于相关系数矩阵R分析得到前四个主成分贡献率总和84.59%,且空腹和摄入食糖的测量数据量纲相等无需进行标准化数据,所以基于协方差矩阵S的分析结果更为合理。

四、习题4.8

(1)通过proccancorr过程求得以下结果:

表11

Canonical

Correlation

Adjusted

Canonical

Correlation

Approximate

Standard

Error

Squared

Canonical

Correlation

Eigenvalues of Inv(E)*H

= CanRsq/(1-CanRsq)

Eigenvalue

Difference

Proportion

Cumulative

1

0.397112

0.396910

0.008423

0.157698

0.1872

0.1819

0.9723

0.9723

2

0.072889

.

0.009947

0.005313

0.0053

0.0277

1.0000

两个特征值分别为

计算得到各典型变量系数见表下表:

StandardizedCanonicalCoefficientsfortheVARVariables

V1

V2

x1

1.2478

0.3180

x2

-1.0330

0.7687

StandardizedCanonicalCoefficientsfortheWITHVariables

W1

W2

y1

1.1019

-0.0071

y2

-0.4564

1.0030

所以有

第一对典型变量为:

第一对典型相关系数

;

第二对典型变量为:

第二对典型相关系数

(2)对典型变量进行显著性检验,结果见表12,其中P1=0.001<0.05,P2=0.001<0.05,故两对变量都显著相关。

表12

Test of H0:

The canonical correlations in the current row and all that follow are zero

Likelihood

Ratio

Approximate

F Value

Num DF

Den DF

Pr > F

1

0.83782737

462.33

4

19992

<.0001

2

0.99468712

53.40

1

9997

<.0001

五、习题4.9

(1)首先计算得到协方差系数矩阵:

协方差矩阵,自由度=24

x1

x2

y1

y2

x1

95.2933333

52.8683333

69.6616667

46.1116667

x2

52.8683333

54.3600000

51.3116667

35.0533333

y1

69.6616667

51.3116667

100.8066667

56.5400000

y2

46.1116667

35.0533333

56.5400000

45.0233333

进而从协方差系数矩阵计算得到典型变量系数:

RawCanonicalCoefficientsfortheVARVariables

V1

V2

x1

0.0565661954

-0.139971093

x2

0.0707368313

0.1869496027

RawCanonicalCoefficientsfortheWITHVariables

W1

W2

y1

0.0502425983

-0.176147939

y2

0.0802223988

0.2620835635

所以有

第一对典型变量为:

第一对典型相关系数

;

第二对典型变量为:

第二对典型相关系数

(2)计算得到样本相关系数矩阵:

从相关系数矩阵出发,进行典型相关变量分析:

StandardizedCanonicalCoefficientsfortheVARVariables

V1

V2

x1

0.5522

-1.3664

x2

0.5215

1.3784

StandardizedCanonicalCoefficientsfortheWITHVariables

W1

W2

y1

0.5044

-1.7686

y2

0.5383

1.7586

所以有

第一对典型变量为:

第一对典型相关系数为:

第二对典型变量为:

第二对典型相关系数为:

因为样本中测量的数据的量纲都是相同的,所以无论是从协方差系数矩阵还是相关系数矩阵进行典型相关分析,得到的结果是一样的。

对典型变量进行显著性检验,结果见表13:

表13

Test of H0:

The canonical correlations in the current row and all that follow are zero

Likelihood

Ratio

Approximate

F Value

Num DF

Den DF

Pr > F

1

0.37716288

6.60

4

42

0.0003

2

0.99711204

0.06

1

22

0.8031

取显著水平为0.05,其中第一对典型变量的检验p值为0.003,小于0.05,所以第一对典型变量显著相关,而第二对典型变量的检验p值为0.8031,大于0.05,所以第二对典型变量不是显著相关。

升级会员

升级会员