中国聚氯乙烯PVC制品市场需求状况浅析.docx

《中国聚氯乙烯PVC制品市场需求状况浅析.docx》由会员分享,可在线阅读,更多相关《中国聚氯乙烯PVC制品市场需求状况浅析.docx(13页珍藏版)》请在冰豆网上搜索。

中国聚氯乙烯PVC制品市场需求状况浅析

中国聚氯乙烯(PVC)制品市场需求状况浅析

——在“全国氯碱市场研讨会”上的讲话

中国塑料加工工业协会理事长廖正品

中国塑料工业已形成门类较完整的工业体系,成为与钢材、水泥、木材并驾齐驱的基础材料产业,作为一种新型材料其使用领域已远远超越上述三种材料,是农业、工业、能源、交通运输、信息产业乃至宇宙空间和海洋开发等国民经济各领域不可缺少的重要材料之一。

中国已步入世界塑料制品大国行列,中国的塑料企业已具备一定的实力参与国际竞争,面向未来,形势喜人。

(一)2003塑料制造业基本现状

过去的一年,中国塑料工业迈出历史性的一步,塑料原料表观消费量突破3000万吨;塑料机械制造业其数量和质量都得以显著提高。

塑料行业作为轻工行业支柱产业之一的近几年增长速度一直保持在10%以上,在保持较快发展速度的同时,经济效益也有新的提高。

塑料制品行业全部国有和销售收入500万元及以上非国有独立核算企业产值达2936.2亿元,比上年同期增长21.2%,占轻工行业总产值的10.5%,产值总额在轻工19个主要行业中位居第三,实现产品销售率97.8%,高于轻工行业平均水平。

塑料制品产量累计完成1650.5万吨,比2002年同期增长16.7%;产品销售收入2867.5亿元,同比增长21.8%;实现利税207.5亿元,同比增长12.2%;利润总额为126.2亿元,同比增长11.8%。

总之,从合成树脂、塑料机械和塑料制品生产都显示了中国塑料工业强劲的发展势头。

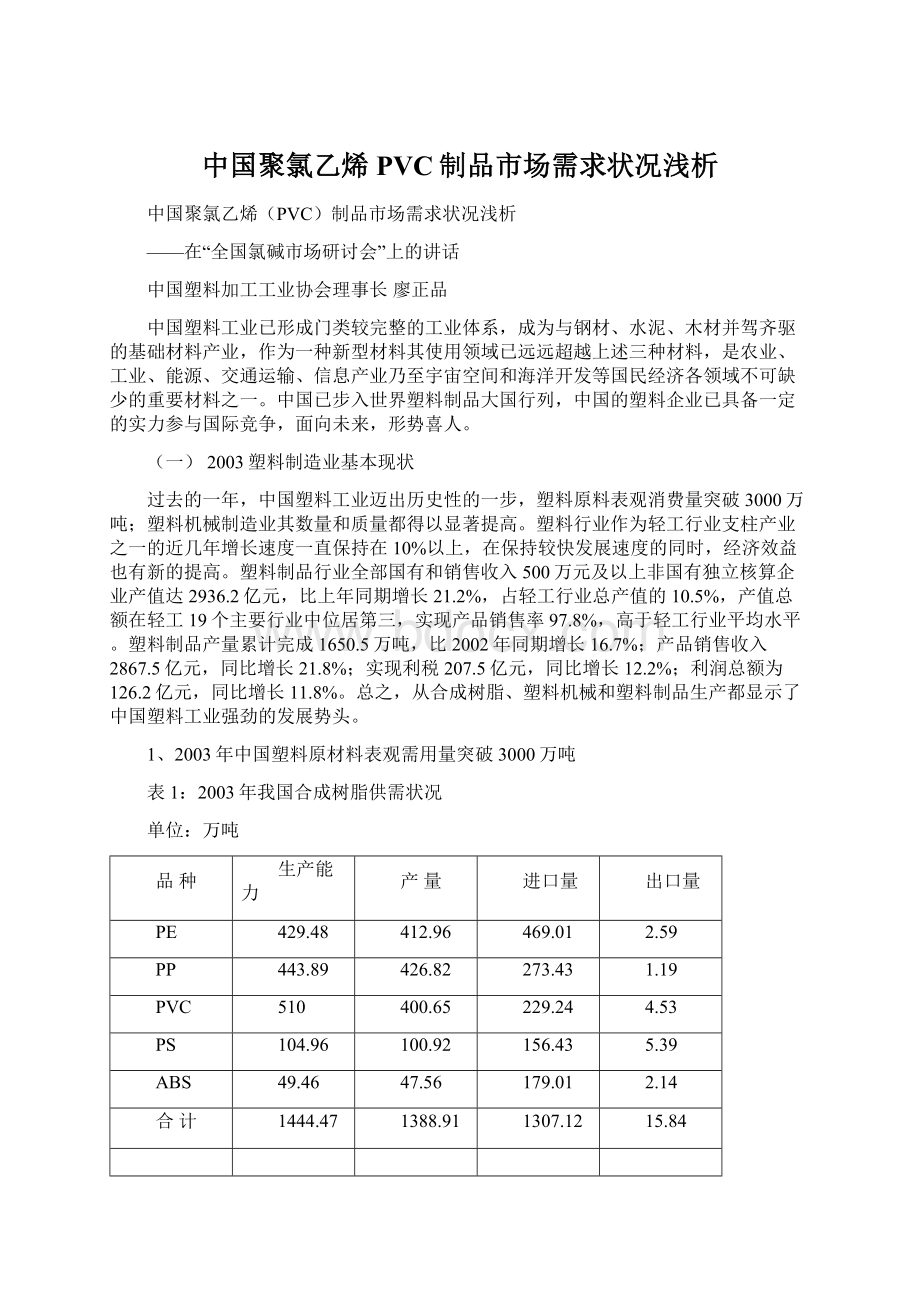

1、2003年中国塑料原材料表观需用量突破3000万吨

表1:

2003年我国合成树脂供需状况

单位:

万吨

品种

生产能力

产量

进口量

出口量

PE

429.48

412.96

469.01

2.59

PP

443.89

426.82

273.43

1.19

PVC

510

400.65

229.24

4.53

PS

104.96

100.92

156.43

5.39

ABS

49.46

47.56

179.01

2.14

合计

1444.47

1388.91

1307.12

15.84

表2:

2003年我国合成树脂表观消费量状况

单位:

万吨

品种

产量

进口量

出口量

表观消费量

进口量/表观消费量(%)

PE

412.96

469.01

2.59

879.38

53.3

PP

426.82

273.43

1.19

699.06

39.1

PVC

400.65

229.24

4.53

625.36

36.7

PS

100.92

156.43

5.39

251.96

62.1

ABS

47.56

179.01

2.14

224.43

79.8

合计

1388.91

1307.12

15.84

2680.19

48.8

表3:

1999-2003废塑料进口审批与进口统计数据

单位:

万吨

年份

审批量

实际进口量

进口同比增长(%)

2003年

543.40

302.39

23.0

2002年

387

245.8

10.3

2001年

458

222.76

11.0

2000年

323.8

200.7

44.6

表4:

中国塑料助剂2002-2003年产能表

单位:

万吨

塑料助剂

企业数(个)

生产能力

产量

表观消费量

2002

2003

2002

2003

2002

2003

增塑剂

50

150.0

150.0

65.0

55

100.0

95.0

热稳定剂

90

20.0

21.0

8.0

7.8

10.0

10.5

阻燃剂

70

15.0

17.0

7.0

8.0

8.0

9.0

冲击改型剂

60

10.0

12.0

7.0

7.5

8.0

9.0

发泡剂

45

8.0

8.0

6.0

6.0

5.0

5.0

润滑剂

60

7.0

7.5

4.3

4.5

5.0

5.5

抗氧剂

45

2.0

2.2

1.8

2.0

3.0

3.3

光稳定剂

30

0.9

1.0

0.15

0.2

0.45

0.5

其他

80

8.0

9.0

6.5

7.0

8.0

8.5

合计

550

220

237.7

105

98

147.45

146.3

注:

表4中有85%是用于塑料加工的。

从表1至表4中看出,2003年中国五大合成树脂表观消费量为2680.19万吨,进口量为1307.12万吨,占总量的48.8%;塑料助剂表观消费量为134.36万吨;还进口废塑料302.39万吨。

由此可见,2003年中国塑料原材料表观消费量为3116.94万吨,进口量的比例占54%。

2、2003年塑料制品海关进口、出口统计

2003年塑料制品出口仍继续保持快速增长的势头。

据最新统计,2003年塑料制品累计出口879.3万t,同比增长22..1%;出口额97.4亿美元,同比增长23.2%;出口额占轻工产品出口总额的8.6%,距轻工行业第四位;塑料制品累计进口164.1万t,同比增长1.3%;进口额55.2亿美元,同比增长22.04%;贸易顺差44.2亿美元。

其中:

出口方面,塑料丝及异型材出口量增长154.1%;进口方面,塑料铺地制品增长35.6%;近几年,人造革、合成革进口呈下降趋势,2003年又比去年同期下降11.9%;从单位产品平均单价上看(出口:

平均1097.4美元/t;进口:

平均2789.2美元/t),中国目前塑料制品出口品种多数为一些低端产品,产品附加值较低,产品工艺、技术含量等方面较同类进口产品均有较大差距。

(详见表5、表6)

表5:

2003年1-12月份塑料制品海关出口统计

产品名称

出口量(吨)

出口额(万美元)

1-12月份

累计

同比增长

(%)

1-12月份

累计

同比增长

(%)

塑料制品

8792683.6

22.07

973996.1

23.16

1.塑料丝及异型材

16817.7

154.08

2402.7

106.35

2.塑料管材

87233.4

28.24

14514.4

43.70

3.塑料板、片材

464479.7

27.57

72886.5

34.49

4.人造革、合成革

157394.7

29.84

38174.8

24.88

5.塑料铺地制品

282098.6

25.07

22657.7

27.39

6.其他塑料制品

7784659.5

21.30

823359.9

21.61

表6:

2003年1-12月份塑料制品海关进口统计

产品名称

进口量(吨)

进口额(万美元)

1-12月份

累计

同比增长

(%)

1-12月份

累计

同比增长

(%)

塑料制品

1640790.9

1.26

551617.8

22.04

1.塑料丝及异型材

11088.9

-5.49

2823.7

12.56

2.塑料管材

31214.7

16.74

17696.2

25.90

3.塑料板、片材

870246.8

1.80

242574.0

19.18

4.人造革、合成革

118395.9

-11.88

50358.6

-2.49

5.塑料铺地制品

32663.4

35.56

5114.0

26.80

数据来源:

海关总署

总体上看,塑料制品进出口贸易存在较大顺差,但这种顺差主要靠塑料制品出口总量的增长来实现的。

目前,出口产品中高附加值和高科技含量的产品仍然较少,出口市场仅集中于少数国家和地区,“走出去”的形式也相对单一,不少企业缺乏真正的跨国经营战略和标准化操作方式。

为此,2004年轻工行业将进一步加快走向世界的步伐,逐步实现由产品输出到资本输出、品牌输出,调整产品结构,提高产品质量和档次,增加产品的附加值,进一步拓展国际市场。

3、2004年上半年情况

2004年1~6月份,塑料制品主要品种产量为873.8万吨,同比增长14.2%。

其中塑料薄膜175.1万吨,同比增长13.7%,其中农用薄膜37.9万吨,同比增长0.77%;塑料型材(含板片材)78.3万吨,同比增长19.5%;塑料管材(含棒材)92万吨,同比增长23.1%;人造革30.2万吨,同比增长31.5%;塑料包装箱及容器41.7万吨,同比增长5.9%。

2004年1~5月份全国塑料制品行业总产值1398.85亿元,同比增长24.77%;销售收入1327.86亿元,同比增长24.88%;利税总额79.40亿元,同比增长11.21%;利润总额50.16亿元,同比增长15.54%。

2004年1~6月份,塑料树脂891.2万吨,同比增长14.2%;其中PVC243.2万吨,同比增长20.4%;PE224.2万吨,同比增长11.4%;PP237.5万吨,同比增长10.6%。

塑料机械设备23.2万吨,同比增长21.65%。

2004年1~5月份,全国塑料制品海关出口量为404.20万吨,同比增长19.44%;出口值47.1亿美元,同比增长24.73%;进口量64,68万吨,同比增长-2.82%,进口值25.56%亿美元,同比增长20.47%。

(二)PVC制品行业概况

聚氯乙烯(PVC)工业在塑料行业中占有重要地位,已被广泛地应用于工业、农业、建筑、电力、汽车、家电、包装及公用事业等行业。

PVC制品具有开发早、应用范围广、产品品种多、性能好等特点,在市场上占有相当重要份额。

到2003年底,中国大陆有聚氯乙烯生产厂家约80家,合计生产能力510多万吨。

2003年中国PVC树脂产量400.65万吨,成为世界PVC主要生产大国之一,仅次于美国居世界第二位;进口量229.24万吨,出口量4.53万吨,表观消费量为625.36万吨(详见表1、表2);生产量同比增长18.1%,约为国民经济增长率(9.1%)的2倍,在五大通用合成树脂中高于聚乙烯的16.7%和聚丙烯的13.5%的增长率,排第一位。

1、PVC农膜中国农用薄膜首先是在广东省三江流域的农村推广的,1961年前后,采用从日本进口的塑料薄膜(俗称尼龙膜)用于水稻育秧,取得了增产1~3成的效果,到1965年农膜应用普及到28个省、市、自治区,生产和使用量都逐步上升。

我国从开始使用农用薄膜到1976年一直是PVC农膜单一品种。

目前,除东北三省和山东地区外,其它地区几乎都使用PE膜,到1999年PVC农膜的产量仅占农膜总量的10%左右,年使用量约10万吨。

2、PVC管材在众多的PVC制品中,PVC管道是各种塑料管道中消费量最大的品种。

在中国,PVC管较PE管和PP管开发早,品种多,性能优良,使用范围广,在市场上占有重要位置。

截止2003年底,全国塑料管材生产线约有3000余条,生产能力已达250万t。

其中PVC-U管材生产企业600余家,年生产能力达到130万t,年生产规模超过一万吨的企业60多家。

随着国家对环境保护的日益重视,未来5年内国家将在排水管网建设方面投入巨资,这意味着塑料埋地排水管的发展市场空间加大。

3、PVC异型材PVC门窗作为新型建筑材料被世界誉为20世纪乃至21世纪继木门窗、钢门窗、铝合金门窗之后的第4代门窗。

塑料型材与门窗应用量在全国范围内仍有较大幅度增长。

到2003年底全国型材生产线4000余条,总能力为300万吨,型材产量140万吨。

塑料门窗生产企业近万家,生产能力超过3.3亿m2,塑料门窗产量超过1.54亿m2。

采用双色共挤出型材或喷涂着色工艺彩色塑料门窗在国内已试推广。

全国最大的型材与门窗生产企业芜湖海螺公司销售超过30万吨,大连实德公司销售超过28万吨,分别为行业前一、二名。

生产能力,大连实德已达到48万吨,芜湖海螺达到40万吨,两家企业已成为世界上型材生产企业的第一名和第二名。

在发达国家,塑料门窗的市场占有率也是高居首位,如,德国为50%,法国为56%,美国为45%,比居第二位的木窗的占有率平均高出约十个百分点。

4、PVC瓶中国PVC工业自从20世纪80年代推出无毒卫生级PVC树脂后,为PVC瓶发展创造了条件,国内树脂和加工生产厂先后引进PVC瓶料生产线。

主要生产矿泉水、饮料、化妆品瓶,也有用于精制油的包装。

5、PVC包装材料PVC制品用于包装主要为各种容器、薄膜及硬片。

PVC膜可用于与其它聚合物一起共挤出生产成本低的层压制品,以及具有良好阻隔性的透明制品。

PVC膜也可用于拉伸或热收缩包装,用于包装床垫、布匹、玩具和工业商品。

PVC硬片可作为包装密封材料和医药、食品、非食品热成型容器,也可作工具泡罩包装等。

6、PVC护墙板PVC护墙板生产厂家正在争取逐步取代铝制护墙板,研究和改进PVC护墙板的颜色选择性和紫外线稳定性,以增加护墙板的用量,预计随着PVC材料的工程化发展,PVC护墙板将会有更快的发展。

7、PVC地板PVC地板砖中除一部分PVC树脂外,其余组分是回收料、粘合剂、填料及其它组分。

与PVC地板砖争夺市场的是地毯而不是其它材料的地板砖,这是因为在该市场使用的地板砖的材质都是PVC的。

这种PVC地板砖在机场候机楼地面和其它场所的坚硬地面使用。

8、PVC日用消费品行李包是PVC加工制作而成的传统产品,PVC被用来制作各种仿皮革,用于行李包,运动制品,如蓝球、足球和橄榄球等。

还可用于制作制服和专用保护设备的皮带。

服装用PVC织物一般是吸附性织物(不需涂布),如雨披、婴儿裤、仿皮夹克和各种雨靴。

PVC用于许多体育娱乐品,如玩具、唱片和体育运动用品,目前PVC玩具增长幅度大,由于PVC玩具和体育用品生产成本低,易于成型而占有优势。

10、PVC日用工程化的发展

PVC装饰材料包括椅垫、台布、壁纸、浴室间壁、充水床板、窗帘和其它产品。

PVC在其它方面的应用还有各种磁带和塑料制品粘合剂、涂层织物和片材表面涂饰,以及印刷、油墨、船舶,工业、军事和农业设备使用的防腐涂料等。

PVC制品整体结构来看在诸多大宗产品市场均占优势,尤其是随着PVC材料向工程化的发展,产品质量的不断提高,以及在特殊条件下的使用性能的不断改进和价格优势,其市场会进一步得到扩展。

(三)中国PVC制品需求浅析

1、中国PVC树脂需求大,供不应求,仍需大量进口

上世纪90年代中期以来,中国PVC生产和消费驶入快速上升通道。

PVC产量由1995年的137.4万吨增至2003年的400.65万吨,年均增长率达24%;进口量229.24万吨,而出口量近4.53万吨,表观消费量则由186.9万吨升至625.36万吨,年均增长率约达29%,成为全球PVC消费增长最快的国家。

高速增长的消费市场吸引国内外厂商纷纷加大投资,到2005年底,中国PVC工业将进入新一轮投资高峰期,扩充产能,实现规模生产,届时将由近200万吨/年的产能陆续投产,产能将超过800万吨,需求量将超过美国,成为世界上最大的PVC消费国。

预计在“十一五”期间,中国PVC需求量将超过1000万吨,中国已成为世界PVC厂商群雄逐鹿的大市场。

PVC需求增长的主要原因是建筑行业的发展。

建筑行业对PVC的需求量将占全球总量的60%以上。

除了基础设施建设外,发展中国家居民住宅的建设和持续的工业化进程都将极大地推动PVC树脂工业及其加工业的发展。

2、高性能PVC专用树脂供不应求

目前,正在发展的是大口径管材,家用耐热制品(如车防锈涂料、计算机外壳、护墙板、窗型材),纤维增强的制品(如管材、机箱等阻燃PVC制品)以及用于包装的硬片膜制品。

其发展重点大都集中在通用树脂市场,但是PVC应用领域的不断扩大则取决于是否能进一步提高PVC树脂的物理性能,随着各种复合增塑剂、复合阻燃剂、耐热改性剂、冲击改性剂的发展,将为PVC制品打开更大的市场。

为了使PVC制品能及时满足市场的需求,加工厂家研制一系列新产品,一些树脂生产厂家推出了一系列高性能的PVC合金专用粒料和粉料,如耐冲击的PVC瓶料、耐热电子电器专用料、鞋用PVC合金,医用PVC合金,阻燃抑烟无铅-钙PVC电线电缆复合料,耐辐射、抗静电PVC合金纤维增强PVC合金等专用料,以推动PVC市场的发展。

另外,具有特殊使用性能的特种PVC树脂在市场上逐渐得到广泛应用。

如PVC糊用及掺混树脂;特种糊用PVC树脂;氯乙烯-醋酸乙烯共聚树脂;粉末涂料用PVC专用树脂;超高分子质量PVC专用树脂;超高吸收PVC专用树脂;消光专用树脂;溶液聚合型共聚树脂;弹性体专用PVC树脂等。

3、PVC制品生产品种门类繁多,应用范围广阔,市场需求强劲

目前,全球聚氯乙烯消费以硬制品为主,占总消费量的59.83%,软制品占32.88%,其他只占7.29%;据国外预测,到2004年全球PVC总消费量将超过2950万吨。

目前我国PVC消费分两大部分:

(1)软制品。

主要包括电线电缆、各种用途的膜(根据厚度不同可分为压延膜、防水卷材、可折叠门等)、铺地材料、织物涂层、人造革、各类软管、手套、玩具、塑料鞋以及一些专用涂料和密封剂等。

(2)硬制品。

主要包括门窗、各种型材和管材、硬片、瓶等。

近几年,我国PVC消费构成变化较大,硬制品比例不断提高,现在我国硬制品比例已近60%。

据不完全统计,各种PVC制品消费构成比例见表7。

表7PVC制品消费构成比例

PVC制品名称

消费比例/%

合计/%

软

制

品

鞋及鞋底材料

人造革

薄膜

电缆料

地板革、壁纸、发泡材料

其他

5.2

6.0

12.0

7.0

2.1

8.5

40.8

硬

制

品

管材

管件

型材、门窗

硬片、板材及其他型材

其他

13.3

2.3

22.9

9.0

11.7

59.2

2003年塑料制品产量总计中,与PVC相关联的制品行业的增长非常强劲:

塑料板片材89.7万t,增长13.02%,占5.4%;塑料棒管材189.9万t,增长23.1%,占11.5%;塑料人造革55.2万t,增长22.4%;塑料包装箱及容器72.4万t,增长14.2%,占4.4%;塑料鞋21.5万t;增长5.97%,占1.3%;日用塑料制品188.8万t,增长11.8%,占11.4%;其他塑料制品424.5万t,增长16.4%,占25.7%。

(详见表8)

表8:

2003年中国塑料制品产量行业分布

4、塑料建材持续快速发展

“十五”前三年,塑料管道和塑料门窗的生产设备已由引进国外先进设备发展到自选研制开发,国产设备已达到或接近国际20世纪90年代初期先进水平,部分产品已经批量出口国际市场。

塑料管道、塑料门窗、新型防水材料、建筑涂料装饰装修材料等几大类塑料建材产品的生产能力能基本满足建筑市场的需求。

目前塑料管材和异型材在建筑用管材及门窗中平均使用比例已分别超过30%和15%,2003年塑料管材和型材总产量已达280万t以上。

“十五”计划PVC化学建材发展目标:

“十五”期间乃至今后十年,建筑业的发展将为塑料建材行业的发展开辟广阔的市场发展空间。

“十五”期间,建筑业增加值预计每年在5000亿元以上,占国内生产总值的6%以上。

城镇新建住宅每年仍将以5亿m2左右的规模发展。

2005年,城市化水平达到35%以上,城镇基础设施将有较大的发展。

(1)PVC管材消费量最大,市场前景好

塑料管道是化学建材重要的门类之一,种类多,增长幅度大,市场前景看好,发展空间广阔。

在众多的PVC制品中,PVC管道是各种塑料管道中消费量最大的品种。

目前,各种塑料管道生产企业近1000家,生产线已达3000多条,生产能力初步估计达350万吨,生产量为150万吨以上,占全国各类管道应用量的50%以上,在城镇建筑业、水利建设和农牧业生产等领域大量应用,成为国民经济可持续发展不可缺少的新型管道,越来越显示出无可比拟的优越性。

近几年,我国塑料管道产业发展很快,品种规格在不断增加,产品质量在不断提高,企业规模在扩大。

其中万吨级产能的生产企业超过70家,10万吨级的企业也有10家左右,其中PVC-U管材生产企业年生产规模超过1万吨的企业60多家。

随着国家对环境保护的日益重视,未来5年内国家将在排水管网建设方面投入巨资,这意味着塑料埋地排水管的发展市场空间加大。

去年塑料管道增长幅度超过23%,高于塑料制品增幅8个百分点,也高于塑料制造业中主要品种的增幅。

今年一季度销售收入500万元以上的规模企业塑料管材增幅仍创新高,超过上年同期增幅的34.5%,为塑料制造业各品种增幅之冠。

未来5年内国家将在排水管网建设方面投入巨资,这意味着塑料埋地排水管的发展市场空间加大。

在“十五”期间,塑料管的推广应用主要以PVC-U和PE塑料管为主,并大力发展其它新型塑料管。

到2010年,塑料管道在全国新建、改建、扩建工程中,建筑排水管道80%采用塑料管,建筑雨水排水管道70%采用塑料管,城市排水管道的塑料管使用量达到30%,建筑给水、热水供应和供暖管道80%采用塑料管,城市供水管道70%采用塑料管,城市燃气塑料管(中低压管)的应用量达到60%,建筑电线穿线护套管90%采用塑料管。

(2)PVC型材门窗向大规模化、高品质方向发展

PVC门窗作为新型建筑材料被世界誉为20世纪乃至21世纪继木门窗、钢门窗、铝合金门窗之后的第4代门窗。

塑料型材与门窗应用量在全国范围内仍有较大幅度增长。

到2003年底全国型材生产线4000余条,总能力为300万吨,型材产量140万吨。

塑料门窗生产企业近万家,生产能力超过3.3亿m2,塑料门窗产量超过1.54亿m2。

采用双色共挤出型材或喷涂着色工艺彩色塑料门窗在国内已试推广。

2003年全国最大的型材与门窗生产企业大连实德生产能已达到48万吨,芜湖海螺达到40万吨,两家企业已成为世界上型材生产企业的第一名和第二名;2003年大连实德公司销售超过28万吨,芜湖海螺公司销售超过30万吨。

到今年底,两家要进一步扩产,产能将分别超过70万吨、50万吨。

在发达国家,塑料门窗的市场占有率也是高居首位,如德国为50%,法国为56%,美国为45%,比居第二位的木窗的占有率平均高出约十个百分点。

“十五”期间塑料门窗,以推广PVC-U塑料为主。

到2005年,塑料门窗在全国的建筑门窗市场占有率达到25%以上,其中执行建筑节能设计标准的地区和建筑物市场占有率不低于35%。

到2010年塑料门窗在全国的建筑门窗市场占有率达到30%以上。

(3)塑料防水材料发展势头强劲

原国家建设部等五部委领导小组决定:

重点发展改性沥青油毡,积极发展高分子防水卷材,适当发展防水涂料,努力开发密封材料和堵漏材料。

到2005年新型防水材料在全国防水工程市场的占有率将达到50%以上。

在高分子防水卷材中,重点推广三元乙丙和PVC等新型高分子防水卷材。

到2005年,新型高分子防水卷材在全国防水工程市场的占有率达到11%,用量约为4500万m2/a。

到2010年,新型防水材料在全国防水工程市场占主导地位,达到70%以上。

塑料(PVC、PE、PU等)高分子防水卷材,将占有相当的市场占有率,发展势头强劲,仅农膜骨干企业改造设备、既能生产宽幅大棚膜又能生产土工膜、已形成规模的企业就有近十家。

5、农用塑料制品

据农业部门推测,到2005年,随着我国园艺设施栽培面积、地膜覆盖面积的不断增加,PVC农膜的需求量会较目前有近两倍的增长。

目前,除东北三省和山东部分地区外,其它地区几乎都使用PE膜。

PVC

升级会员

升级会员