生物质成型燃料行业分析报告.docx

《生物质成型燃料行业分析报告.docx》由会员分享,可在线阅读,更多相关《生物质成型燃料行业分析报告.docx(18页珍藏版)》请在冰豆网上搜索。

生物质成型燃料行业分析报告

2013年生物质成型燃料行业分析报告

迪森股份

2013年5月

目录

一、生物质成型燃料的领先者3

1、公司简介以及经营状况3

二、生物质的发展方向朝替代油气转变,天然气价格改革带来生物质成型燃料新市场4

1、我国生物质能源利用率为5%,提升空间大4

2、我国的能源结构是缺油少气,生物质的发展方向向替代油、气转变6

3、燃气提价带来新增市场需求,环保提速确保需求的快速释放11

(1)燃气价格改革带来的市场机会11

(2)环保趋严带来的市场机会13

三、公司的竞争垄断优势14

1、定价模式保证了ROE高,且可以分享能源上涨带来的收益14

2、生物质产业的核心是燃料市场的培育,公司主动退出燃料市场,具备大智慧16

(1)将燃料分公司剥离,建立长单机制保证供应和价格16

(2)对供应商地域分散化,分散风险18

(3)海外燃料作为储备,随时调剂市场19

3、项目“精品化+大型化”技术路线,保证了盈利质量,同时保证增速稳步上升20

4、下一个亮点:

拓展制油之路-每个生物质人的梦想22

四、盈利预测23

1、关键假设及盈利预测23

2、敏感性分析24

3、风险分析24

一、生物质成型燃料的领先者

公司主要致力于利用生物质等新型清洁能源为客户提供热能服务,是清洁能源研究开发领域的国家创新型企业和高新技术企业。

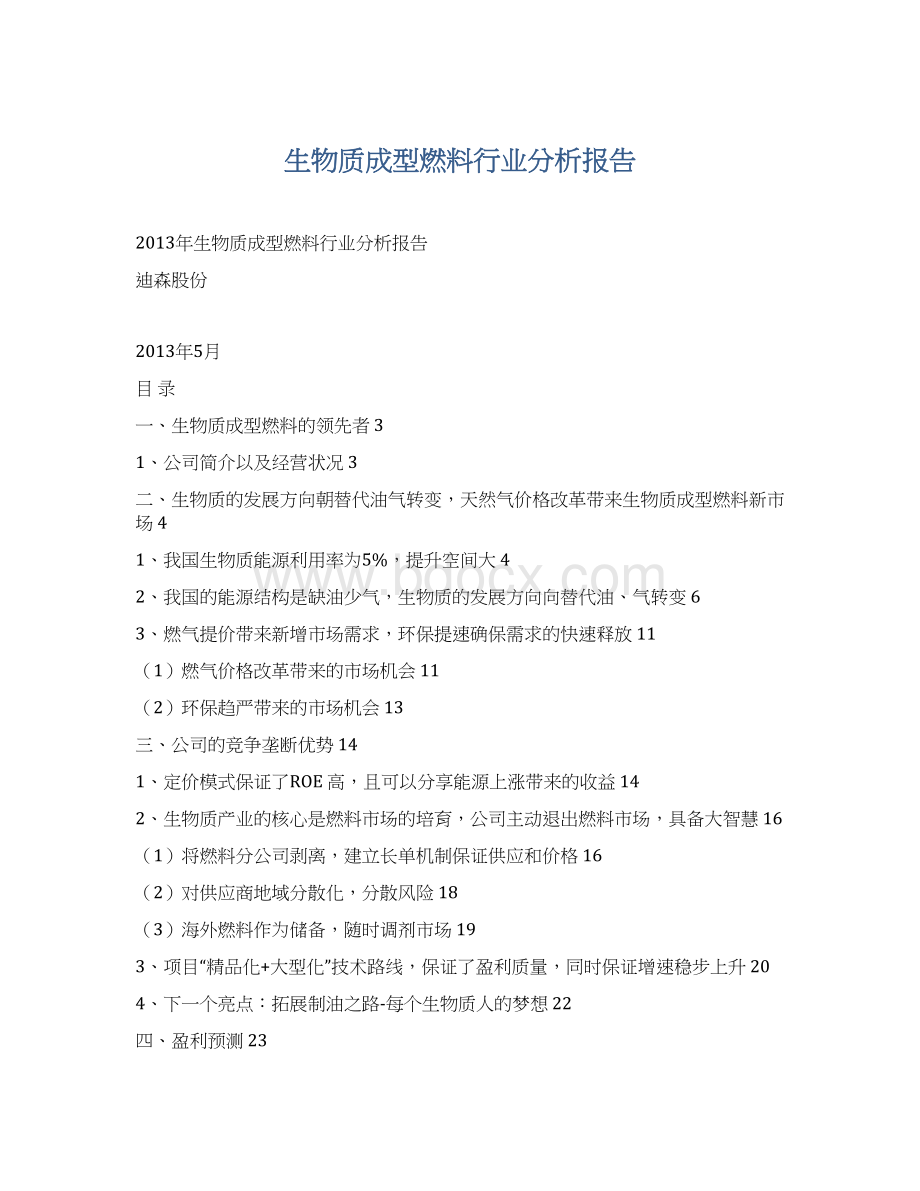

公司的商业模式主要是与客户签订热能的长期供应合同,然后为客户提供全方位的服务,包括生物质燃料的供应,热能运行装臵的安装与维修等。

公司的商业模式示意图如下:

目前,公司实际控制人,股东常厚春、马革、李祖芹分别持有公司17.62%、13.06%和13.27%的股份,合计持有43.95%。

从公司的业务上看,公司2010至2012年的营业收入分别为1.5亿元、3.7亿元和4.1亿元,其中热力BMF比重分别为51%、74%和81%,燃料-BMF的比重分别为33%、22%和19%,公司的主要业务收入来自于生物质固体成型燃料BMF,其中又以直接通过燃烧BMF为客户提供热能为主。

二、生物质的发展方向朝替代油气转变,天然气价格改革带来生物质成型燃料新市场

1、我国生物质能源利用率为5%,提升空间大

我国生物质能资源广泛,主要有农作物秸秆及农产品加工剩余物、林木采伐及森林抚育剩余物、木材加工剩余物、畜禽养殖剩余物、城市生活垃圾和生活污水、工业有机废弃物和高浓度有机废水等。

我国可作为能源利用的生物质资源总量每年约4.6亿吨标准煤,目前已利用量约2200万吨标准煤,还有约4.4亿吨可作为能源利用。

2010年,包括水能、地热能、太阳能、风能、潮汐能和生物质能在内的可再生能源仅占到我国一次能源供给的11%,而在可再生能源供给结构中生物燃料又占了绝大多数。

从全球范围来看,生物质能也是占据可再生能源的大头。

我们对生物质利用较好的德国做了分解,生物质成型燃料占据生物质燃料的大头。

2、我国的能源结构是缺油少气,生物质的发展方向向替代油、气转变

《中国油气产业发展分析与展望报告蓝皮书(2011-1012)》显示,2011年我国原油净进口2.5亿吨,对外依存度达55.2%。

于此同时,国家能源局预计2011年我国天然气消费量有望达到1,300亿立方米,缺口约200亿立方米。

天然气短缺的局面在随后十年将更加严峻,预计到2020年,中国天然气缺口将达到900亿立方。

从“十二五”生物质能的发展目标来看,到2015年,生物质能年利用量超过5000万吨标准煤。

其中,生物质发电装机容量1300万千瓦、年发电量约780亿千瓦时,生物质年供气220亿立方米,生物质成型燃料1000万吨,生物液体燃料500万吨。

建成一批生物质能综合利用新技术产业化示范项目。

从存量来看,发电和沼气用户是存量最大的子行业;从增速来看,增长最快的主要是供气、和成型燃料。

生物质能的发展趋势朝生物质制气、燃料乙醇、生物柴油和航空煤油的方向发展,目前这几个行业尚处在起步阶段,技术有突破,装备尚没有产业化,但随着技术的进步,以替代石油为目标的生物质能梯级综合利用将是主要发展方向;生物质成型燃料的技术已基本成熟,未来发展空间大;生物质发电(含垃圾发电)是存量市场最大的细分子行业,技术和装备已相当市场化,但由于收集环节没有市场化,收集成本波动大(垃圾发电的原料收集由环卫部门统一包干,收集有保障)

生物质燃料的环保优势,与天然气的对比。

相对于天然气,燃烧生物质具有很大的环保优势,公司热能运行现场大气污染物排放低于国家标准限定值。

工业窑炉中废气排放量低于工业锅炉,公司通过相似措施进行治理,实现达标排。

生物质成型燃料BMF的特性:

▲作为高品质的均质燃料,成型燃料在输送、储存、传动和燃烧方面都可以自动控制,其方便程度可以与轻质燃油相媲美;

▲固体燃料,密度大,体积小,贮存安全方便,清洁干净;

▲燃料挥发份高,着火容易,燃烧特性好,燃烬率高;

▲含硫量极低,仅为燃料油的1/20左右,不用采取任何脱硫脱硝措施即可达到环保要求;

▲含灰分低,常规除尘装臵即可满足环保要求;

▲“0”排放:

生物质燃烧排放的CO2与其在生长过程中吸收的CO2相同,且替代了化石能源,减少了净排放,根据《京都议定书》机制,生物质燃料CO2为生态“0”排放。

生物质可燃气的优点:

迪森生物质可燃气BGF除具有生物质燃料的一般特点外,还具有以下优点:

▲环保清洁型气体燃料;

▲燃烧特性好,燃尽率高;

▲含硫量极低,仅为燃料油的1/20左右,不用采取任何脱硫措施即可达到环保要求;

▲含氮量极低,燃烧时不用采取任何脱硝措施即可达到环保要求;

▲含灰分低;

▲“0”排放:

生物质燃烧排放的CO2与其在生长过程中吸收的CO2相同,且替代了化石能源,减少了净排放,根据《京都议定书》机制,生物质燃料CO2为生态“0”排放。

3、燃气提价带来新增市场需求,环保提速确保需求的快速释放

(1)燃气价格改革带来的市场机会

天然气价改从“成本加成法”到“市场净回值法”。

2011年底,国家发改委决定在广东、广西两地开展天然气价格形成机制改革试点,最终目标:

放开天然气出厂价格,由市场竞争形成。

2011年底天然气价改在“两广”试点推出后,发改委表示将在两年内向全国推广试点工作,2012年底四川省发改委宣布将全省天然气最高门站价统一定为1.98元/立方米,四川成为价改第三省;今年初,发改委在两会上提交的《2013年国民经济和社会发展计划草案报告》中明确提到,2013年将全面实施天然气价格改革,试行居民阶梯气价。

我们预计,各省市将不断出台天然气价改方案,下半年将成为天然气价格集中上调的时间窗口。

按照市场净回值法,天然气价应有40-50%的上调幅度;我们预计各地政府将在几年内分次上调完成。

从调价趋势来看,工业气调价幅度快于居民气,按照现有工业气的平均价格3.3元来计算,生物质成型燃料可燃气已经具备一定的良好的盈利水平,如果提价因素逐步释放,生物质成型燃料可燃气的经济性优势将更加明显,生物质成型燃料市场空间将大大释放。

从居民气和工业气的价差来看,现阶段工业气的全国平均价格是居民气的1.3倍,按照这个算法估算,如果居民气达到2.5-2.8元,生物质成型燃料的已具备经济性,从目前各个地区上调后的气价来看,目前大部分区域接近这个价格,由于本身这些区域的燃料成本要低于珠三角和长三角地区,生物质成型燃料事实上已经具备大规模使用的条件。

(2)环保趋严带来的市场机会

根据我国政府的能源战略规划,2020年单位国内生产总值二氧化碳排放要比2005年下降40%-45%,非化石能源占一次能源消费比重达到15%左右。

同时由于生物质固化成型燃料相比于其他大多数能源具有成本优势,能给客户带来切实的经济效应。

这些为生物质固化成型燃料的发展提供了巨大的机遇。

根据《“十一五”十大重点节能工程实施意见》,我国在用工业锅炉保有量约180万蒸吨/小时,每年耗原煤约4亿吨,工业窑炉每年消耗原煤约3亿多吨。

如果按照30%替代率计算,全国工业锅炉与窑炉使用生物质燃料在2.6亿吨左右,按照目前的生物质固化成型燃料价格推算,全国市场规模在2000亿-2500亿。

以珠三角为例,截至2009年底该地区燃煤、重油等工业锅炉总容量为5.91万蒸吨/小时,如果将该地区30%的工业锅炉改成使用生物质工业燃料,将为生物质工业燃料带来超过750万吨/年的潜在市场需求。

如果按目前的生物质固化成型燃料的价格推算,珠三角地区的年产值将超过75亿元,如果公司利用好先发优势,能够抢占到珠三角地区40%的市场,一年产值可以达到30个亿。

大力发展生物质能源,可以有效降低对化石能源的依赖程度,从而提高能源利用效率,保障国家能源安全。

此外,生物质能源还具有原料广泛、清洁程度高、环境污染少、循环可再生的特质。

根据我国《可再生能源中长期发展规划》统计,目前我国生物质资源可转换为能源的潜力约5亿吨标准煤。

国际自然基金会2011年2月发布的《能源报告》认为,到2050年,将有60%的工业燃料和工业供热都采用生物质能源。

三、公司的竞争垄断优势

1、定价模式保证了ROE高,且可以分享能源上涨带来的收益

公司商业模式具有以下优势:

公司负责热能运行装臵的投资,降低客户使用替代能源的风险,有助于公司快速开拓市场。

公司负责热能服务系统的运营管理,可降低客户的技术风险和管理风险,并有效控制公司成本。

公司与客户签订的热能运营服务合同期较长,一般为8-10年,未来现金流入稳定。

目前新签订单肇庆项目供气项目达到20年,项目NPV提升。

公司在定价方面主要以客户原使用的传统化石燃料(天然气、轻质柴油、燃料油)成本为参考,在此成本基础上下浮一定幅度(一般为25%-40%),作为公司与用户结算的基础价格,即“地板价”同时,公司的销售价格一般不超过传统石化燃料的成本,即“天花板价”。

当传统石化燃料价格上升时,该定价方式能很好地传导价格,保证公司的毛利率水平。

公司主要风险来自于传统石化燃料价格的剧烈下跌,出现这种情况的概率很小。

我们用剔除利息、税、折旧和摊销后的利润除以非流动资产(主要是固定资产和在建工程),公司的盈利能力逐步提升。

我们从综合毛利率来看,公司最近三年的综合毛利率非常稳定,在30.2%-31.9%,波动范围非常小,显示了公司整个成本控制能力及价格转移的能力。

公司的EBITDA/非流动资产上升的原因主要是国家对生物质产业给予的优惠政策逐步到位,公司营业外收入逐渐增加所致。

我们认为:

虽然公司起步阶段,不靠政策补贴就可以走通产业模型,目前产业模型走通之后,政策支持成为一个意外惊喜。

随着“十二五”农作物秸秆综合利用实施方案的出台以及各地政府对“秸秆禁烧”的重视,生物质能源的产业支持落地的力度正在加大。

2、生物质产业的核心是燃料市场的培育,公司主动退出燃料市场,具备大智慧

(1)将燃料分公司剥离,建立长单机制保证供应和价格

由于BMF燃料生产与供应的社会化、市场化程度快速提升,公司经过详尽的市场调查和慎重考虑之后,计划放弃分别年产10万吨BMF燃料的产能建设,通过直接外购生物质燃料为新增热能服务项目提供燃料,同时集中资金进行热能服务项目建设。

2012年年报披露,公司将原花都分公司、东莞分公司、佛山分公司、南康分公司所属部分固定资产(包括但不限于BMF生产设备、办公设备等)出租给意向无关联第三方,用于BMF燃料的生产,同时约定,相同条件下优先保障对公司的BMF供应。

我们对生物质成型燃料做了一下网络调研,可以在华南、华中、华北地区搜索到提供成型燃料的公司,供应量从2000吨-5000吨/月不等,价格区间为0.18元-0.2

升级会员

升级会员