证券投资分析计算题理解练习.docx

《证券投资分析计算题理解练习.docx》由会员分享,可在线阅读,更多相关《证券投资分析计算题理解练习.docx(17页珍藏版)》请在冰豆网上搜索。

证券投资分析计算题理解练习

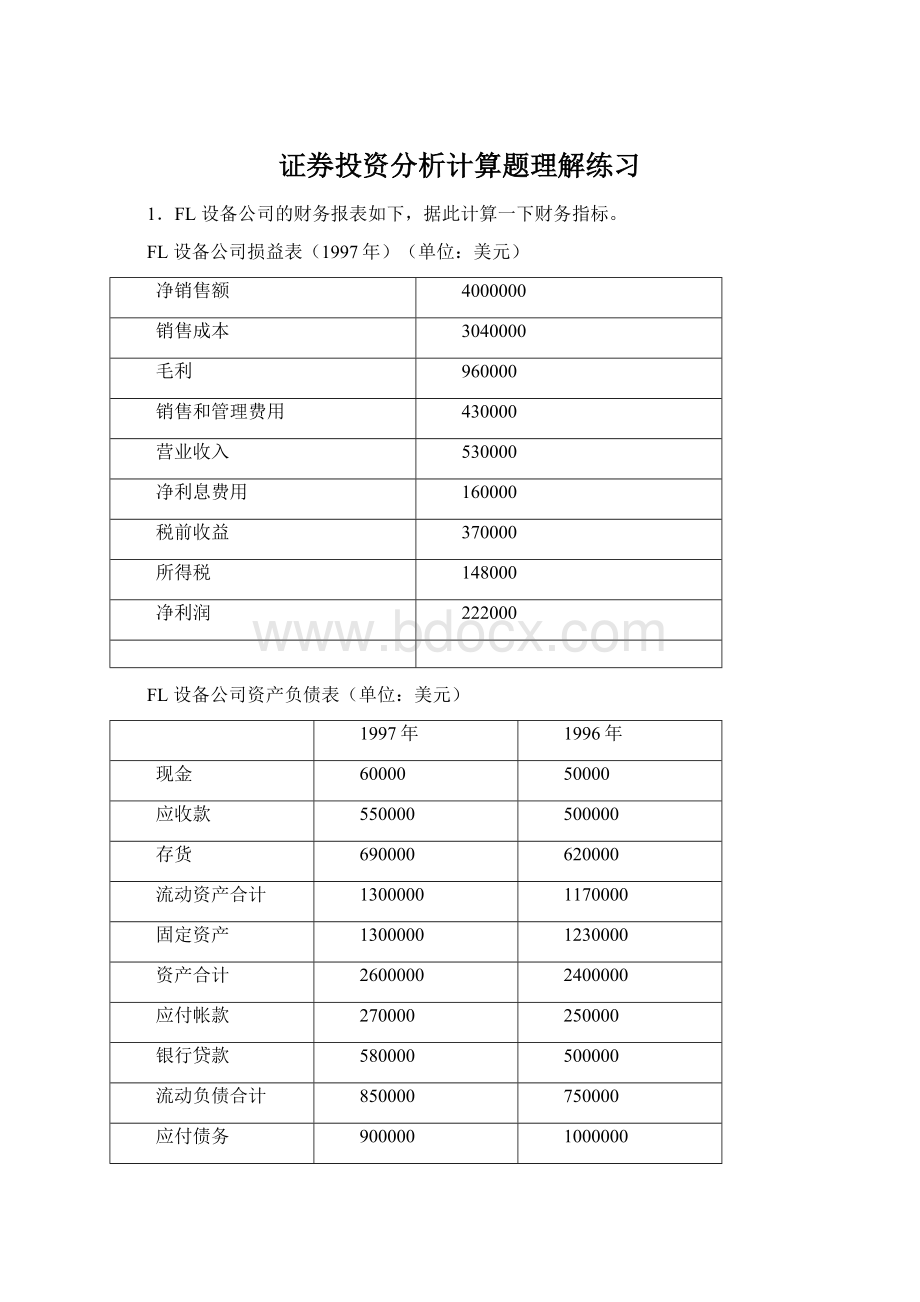

1.FL设备公司的财务报表如下,据此计算一下财务指标。

FL设备公司损益表(1997年)(单位:

美元)

净销售额

4000000

销售成本

3040000

毛利

960000

销售和管理费用

430000

营业收入

530000

净利息费用

160000

税前收益

370000

所得税

148000

净利润

222000

FL设备公司资产负债表(单位:

美元)

1997年

1996年

现金

60000

50000

应收款

550000

500000

存货

690000

620000

流动资产合计

1300000

1170000

固定资产

1300000

1230000

资产合计

2600000

2400000

应付帐款

270000

250000

银行贷款

580000

500000

流动负债合计

850000

750000

应付债务

900000

1000000

负债合计

1750000

1750000

普通股面值(25000股)

250000

250000

盈余公积

600000

400000

负债和股东权益合计

2600000

2400000

要求:

计算FL设备公司1997年度的流动比率、速动比率、杠杆比率、获利额对利息的保障倍数、存货周转率、固定资产周转率、销售收益率、股本收益率和市价与帐面价值的比率。

2.你正考虑投资于A公司。

你估计了该公司股票收益率的概率分布如下:

可能情况

收益率(%)

概率

1

-12

0.10

2

5

0.25

3

8

0.40

4

12

0.20

5

20

0.05

基于你的估计,计算该股票的期望收益率和标准差。

R=(-12%)*0.1+5%*0.25+8%*0.4+12%*0.2+20%*0.05=0.0665

σ=

=0.0713

3.A公司的5年期债券的面值为1000元,年息票利率为7%,每半年支付一次利息,目前市价为920元,问该债券的到期年收益率是多少?

设该债券到期的半年收益率为R

920=1000*7%*0.5*[1-(1+R)]/R+1000/(1+R)10

当R=4%时,净现值为35*8.1109+1000*0.6756-920=39.4518

当R=5%时,净现值为35*7.7213+1000*0.6139-920=-35.795

则(R-4%)/(5%-4%)=(0-39.4518)/(-35.795-39.4518)

R=0.0453(4.53%)

年收益率为(1+0.0453)2-1=0.0926(9.26%)

4.某种债券为一次还本付息,票面价值为100元,债券的生命周期(从发行日至到期日之间的时期数)为5年,票面利率每年为10%,某投资者准备购买时次债券还有三年到期,该投资者要求有的必要收益率为12%,在债券的价格低于多少是该投资者才会购买?

(用单利和复利两种法计算)

M=100,i=10%,r=12%,m=5,n=3

(1)单利计算:

P=M*(1+i*m)/(1+r*n)=100*(1+10%*5)/(1+12%*3)=110.29

(2)复利计算:

P=M*(1+i)m/(1+r)n=100*(1+10%)5/(1+12%)3=114.63

5、假设某公司在去年支付的每股股利为2.1元,预计在未来该公司股票的股利按每年8%的速率增长,假定必要收益率为12%,求该股票目前的内在价值。

解:

V=D1/R-g=2.1*(1+8%)/(12%-8%)=56.7元

6、某公司在上一年支付的每股股利为2.1元,预计股利每年增长率为6%,该公司股票的必要收益率为12%,当前股票的市价为38元,上一年的每股收益为3.6元,通过简单的计算,你觉得目前投资于该公司的这种股票是否是明智的?

b=股利支付率=2.1/3.3=63.636%;

P/E=b/(R-g)=63.636%/(12%-6%)=10.606倍

价值P=EPS*P/E=3.3*10.606=34.998元,

目前市价为38元,投资不明智

7.假设由两种证证券组成市场组合,它们有如下的期望收益率、标准差和比例:

证券

期望收益率(%)

标准差(%)

比例(%)

A

10

20

40

B

15

28

60

基于这些信息,并给定两种证券间的相关系数为0.30,无风险收益率为5%,写出资本市场线的方程。

E(Rm)=Wa*E(Ra)+Wb*E(Rb)=0.4*0.1+0.6*0.15=13%;

δm=(0.42*0.22+0.62*0.282+2*0.4*0.6*0.3*0.2*0.28)1/2=0.2066=20.66%

资本市场线E(Rp)=Rf+[E(Rm)-Rf]/δp=5%+[(13%-5%)/20.66%]δp=5%+0.387δp

8.美国短期国债的期限为180天,面值10000美元,价格9600美元。

银行对该国库券的贴现率为8%。

a.计算该国库券的债券收益率(不考虑除息日结算)。

b.简要说明为什么国库券的债券收益率不同于贴现

a.短期国库券的等价收益率=[(10000-P)/P]×365/n

=[(10000-9600)/9600]×365/180=0.0845或8.45%。

b.理由之一是贴现率的计算是以按面值的美元贴现值除以面值10000美元而不是债券价格9600

美元。

理由之二是贴现率是按每年360天而不是365天计算的。

9.某一国库券的银行贴现率:

以买入价为基础为6.81%,以卖出价为基础是6.90%,债券到期期限(已考虑除息日结算)为60天,求该债券的买价和卖价。

P=10000[1-rBD(n/360)],这里rBD是贴现率。

Pask=10000[1-0.0681(60/360)]=9886.50美元

Pbid=10000[1-0.0690(60/360)]=9885.00美元

10.重新考虑第9题中的国库券。

以买价为基础计算其债券的等价收益率和实际年收益率。

证明这些收益率都高于贴现率。

短期国库券的等价收益率=[(10000-P)/P]×365/n

=[(10000-9886.50)/9886.50]×365/60=6.98%,

超过了贴现收益率,贴现收益率为rBD=6.81%。

为获得有效年收益率rEAY,要注意投资基金60天的增长因素:

10000/9886.50=1.01148。

将该增长率以年率表示,有:

1+rEAY=(10000/9886.50)365/60=1.0719

这表明rEAY=7.19%

11.以下哪种证券的实际年收益率更高?

a.i.3个月期国库券,售价为9764美元

ii.6个月期国库券,售价为9539美元

b.计算两种国库券的银行贴现率。

a.i.1+r=(10000/9764)4=1.1002

r=10.02%

ii.1+r=(10000/9539)2=1.0990

r=9.90%

三个月国库券提供了更高的有效年收益率。

b.i.rBD=[(10000-9764)/10000]×360/91=0.0934

ii.rBD=[(10000-9539)/10000]×360/182=0.0912

12.国库券期限为90天,以银行贴现率为3%的价格售出。

a.国库券价格是多少?

b.国库券的90天持有期收益率是多少?

c.国库券的债券等价收益率是多少?

d.国库券的实际年收益率是多少?

a.价格=10000美元×[1-0.03×(90/360)]=9925美元

b.90天收益率=(10000-9925)/9925=0.007557=0.7557%

c.BEY=0.7557%×365/90=3.065%

d.有效年收益率=(1.007557)365/90-1=0.0310=3.10%

13.6个月(182天)期的美国国库券,面值100000美元,银行贴现率9.18%,求其价格。

债券到期期限为1年半,年贴现率为9.18%。

因此,其面值的实际贴现百分率为9.18%×1/2=4.59%。

该债券售价为100000美元×(1-0.0459)=95410美元。

14.来年投资者有5000美元可供投资,考虑以下三种选择:

a.一货币市场基金,平均到期期限为30天,当期收益率为6%/年。

b.银行的一年期储蓄存款,利率为7.5%。

c.20年期美国国债,到期收益率为9%/年。

投资者对未来利率的预期对投资者的决策有何影响?

在货币市场上,你的第二年的持有期收益率根据每月到期证券转手时的30天利率而定。

一年期储蓄存款将提供7.5%的持有期收益率。

如果你预计到货币市场工具的利率将上涨,会远高于现在的6%,则货币市场基金可能会有较高的年度持有期收益。

而20年期的国债提供每年9%的到期收益率,比一年期银行储蓄存款利率高出150个基点,如果长期利率在这一期间上涨,则你持有债券一年的持有期收益率将小于7.5%。

如果国债收益率在该期间内上涨至9%以上,则债券的价格就会下跌,如果债券收益率保持不变,你的资本损失将消除掉得自9%的部分甚至全部收益。

15.根据表5-1,分析以下情况对真实利率的影响。

a.企业对其产品的未来需求日趋悲观,并决定减少其资本支出。

b.居民因为其未来社会福利保险的不确定性增加而倾向于更多地储蓄。

c.联邦储蓄委员会从公开市场上购买美国国债以增加货币供给。

a.如果企业降低资本支出,它们就很可能会减少对资金的需求。

这将使得图5-1中的需求曲线向左上方移动,从而降低均衡实际利率。

b.居民储蓄的增加将使得资金的供给曲线向右上方移动,导致实际利率下降。

c.公开市场上对财政证券的购买等价于增加资金的供给(供给曲线向右移动),均衡的实际利率将下降。

16.投资者考虑投资50000美元于一传统的一年期银行大额存单,利率为7%;或者投资于一年期与通货膨胀率挂钩的大额存单,年收益率为3.5%+通胀率。

a.哪一种投资更为安全?

b.哪一种投资期望收益率更高?

c.如果投资者预期来年通胀率为3%,哪一种投资更好?

为什么?

d.如果我们观察到无风险名义利率为每年7%,无风险实际利率为3.5%,我们能推出市场预期通胀率是每年3.5%吗?

a.与通胀挂钩的大额存单更安全,因为它保证了投资的购买力。

运用实际利率等于名义利率减去通胀率的近似概念,大额存单提供了3.5%的实际收益率,而不论通胀率如何。

b.预期收益率根据来年的预期通胀率而定。

如果通胀率小于3.5%,则传统的大额存单将提供较高的实际收益率;如果通胀率高于3.5%,则与通胀挂钩的大额存单将提供更高的实际收益率。

c.如果你预期明年的通胀率为3%,则传统的大额存单将提供给你预期的实际收益率4%,比与通胀挂钩的大额存单的实际收益率高出0.5%。

但是除非你有一定的把握确知通胀率为3%,否则传统的大额存单的风险显然更大。

至于说哪一种投资更好,则要根据你对风险和收益的态度而定。

你可能会选择分散投资,将你的资金每种都投资一部分。

d.错。

我们不能假定在7%的名义无风险利率(传统的大额存单)和3.5%的实际无风险利率(通胀保护型大额存单)之间的整个差额就是预期的通胀率。

该差额的一部分可能是与传统大额存单的不确定性风险有关的风险溢价,因此,表明预期的通胀率要小于3.5%/年。

17.见表5-1,假定投资者针对以下的股票市场对他的预期作出调整。

经济状况概率期末价格/美元HPR(%)

繁荣0.3514044

一般0.3011014

衰退0.3580-16

运用5-1式与5-2式,计算股票持有期收益率HPR的均值与方差。

E(r)=0.35×44%+0.30×14%+0.35×(-16%)=14%。

方差=0.35×(44-14)2+0.30×(14-14)2+0.35×(-16-14)2=630

标准差=25.10%

均值不变,但标准差随着高收益和低收益的概率增加而增加。

18.推导30年期美国国债的一年持有期收益率的概率分布。

假定其息票率为8%,现在以面值出售,一年后到期收益率(YTM)的概率分布如下:

价格和30年期国债的一年持有期收益率(在年末时还有29年到期)的概率分布:

经济状况概率年到期收益率(%)价格资本收益息票持有期收益率(%)

繁荣0.2011.0$74.05-$25.95$8.00-17.95

正常增长0.508.0100.000.008.008.00

衰退0.307.0112.2812.288.0020.28

19.考虑一风险资产组合,年末来自该资产组合的现金流可能为70000美元或200000美元,概率相等,均为0.5;可供选择的无风险国库券投资年利率为6%。

a.如果投资者要求8%的风险溢价,则投资者愿意支付多少钱去购买该资产组合?

b.假定投资者可以购买(a)中的资产组合数量,该投资的期望收益率为多少?

c.假定现在投资者要求12%的风险溢价,则投资者愿意支付的价格是多少?

d.比较(a)和(c)的答案,关于投资所要求的风险溢价与售价之间的关系,投资者有什么结论?

a.预期现金流为0.5×70000+0.5×200000=135000美元。

风险溢价为8%,无风险利率为6%,要求的回报率为14%。

因此,资产组合的现值为:

135000/1.14=118421美元

b.如果资产组合以118421美元买入,给定预期的收入为135000美元,而预期的收益率E(r)推导如下:

118421美元×[1+E(r)]=135000美元

因此E(r)=14%。

资产组合的价格被设定为等于按要求的回报率折算的预期收益。

c.如果国库券的风险溢价现值为12%,要求的回报率为6%+12%=18%。

该资产组合的现值就为135000美元/1.18=114407美元。

d.对于一给定的现金流,要求有更高的风险溢价的资产组合必须以更低的价格售出。

预期价值的多余折扣相当于风险的罚金。

20.考虑一资产组合,其预期收益率为12%,标准差为18%。

国库券的无风险收益率为7%。

要使投资者与国库券相比更偏好风险资产组合,则最大的风险厌恶水平为多少?

当我们定义效用为U=E(r)-0.05Aδ2,国库券的效用为7%,则风险资产组合的效用为U=12-0.005A×182=12-1.62A。

要使资产组合优于国库券,下列不等式必须成立:

12-1.62A>7,或,

A<5/1.62=3.09。

要使资产组合优于国库券,A必须小于3.09。

根据下列数据回答第21、22、23题。

效用公式数据

投资预期收益E(r)(%)标准差(%)

11230

21550

32116

42421

U=E(r)-0.005Aδ2这里A=4

21.根据上述效用公式,如果投资者的风险厌恶系数A=4,投资者会选择哪种投资?

a.1b.2c.3d.4

c[每种资产组合的效用=E(r)-0.005×4×2。

我们选择有最高效用值的资产组合。

]

22.根据上述效用公式,如果投资者是风险中性的,会选择那种投资?

a.1b.2c.3d.4

d[投资者为风险中性时,A=0,具有最高效用值的资产组合即具有最高期望收益的资产组合。

]

23.在效用公式中变量(A)表示:

a.投资者的收益要求。

b.投资者对风险的厌恶。

c.资产组合的确定等价利率。

d.对每4单位风险有1单位收益的偏好。

b

历史资料表明标准普尔500指数资产组合的平均年收益率在过去70年中大约比国库券高8.5%,标准普尔500指数的标准差约为20%/年。

假定用这些数值表示投资者对未来业绩的预期,当期国库券利率为5%时,根据这些数据回答第24至第26题。

24.计算按下列比重投资于国库券和标准普尔500指数的资产组合的要求预期收益与方差。

W国库券W指数

01.0

0.20.8

0.40.6

0.60.4

0.80.2

1.00

资产组合的预期收益计算如下:

W国库券×国库券收益率(%)+W市场×市场预期益率(%)=资产组合预期收益(%)资产组合标准差

0.051.013.513.520

0.250.813.511.816

0.450.613.510.112

0.650.413.58.48

0.850.213.56.74

1.050.013.55.00

25.计算第24题中每一种资产组合对一个A=3的投资者而言的效用水平。

投资者可以得出什么结论?

根据U=E(r)-0.005×Aδ2=E(r)-0.015δ2(因为A=3)计算效用,我们可得出下表:

W国库券W市场E(r)(%)δδ2U(A=3)U(A=5)

0.01.013.5204007.53.5

0.20.811.8162567.965.4

0.40.610.1121447.946.5

0.60.48.48647.436.8

0.80.26.74166.466.3

1.00.05.0005.05.0

效用栏表明A=3的投资者会偏好80%投资于市场,20%投资于债券。

26.如果A=5,重新计算第25题,投资者的结论是什么?

表上标为U(A=5)的一栏是根据U=E(r)-0.005δ2=E(r)-0.025δ2(A=5)计算得来。

它表明更厌恶风险的投资者将偏好把40%的资金投资于市场指数资产组合,而不是A=3的投资者所偏好的80%的比重。

27.哪种证券有较高的实际年利率?

a.票面额为100000美元,售价为97645美元的三个月短期国库券。

b.售价为票面额,每半年付息一次,息票率为10%的债券。

a.三个月国库券的有效年利率为:

(100000)/97645)4-1=1.024124-1=0.10或10%

b.每半年支付5%的息票债券的有效年利率为:

(1.05)2-1=0.1025或10.25%

28.按面值出售的债券,息票率为8%,半年付息一次,如果想一年付息一次,并且仍按面值出售,则息票率应为多少?

每半年计息一次的息票债券的有效年收益率为8.16%。

如果每年计息一次的息票债券按面值出售,则它们也必须提供相同的收益率,因此要求年息票率8.16%。

29.两种债券有相同的到期期限和息票率。

一种以105卖出,可赎回;另一种以110卖出,不可赎回。

问哪一种债券有较高的到期收益率?

为什么?

可以105回购的债券应以较低的价格售出,因为回购条款对公司而言更有价值。

因此它的到期收益率应更高。

30.假定有一种债券,息票率为10%,到期收益率为8%,如果债券的到期收益率不变,则一年以后债券的价格会如何变化?

为什么?

更低。

随着时间的推移,债券的价格现在虽然高于面值,但将会向面值靠近。

31.假定有一种债券的售价为953.10美元,三年到期,每年付息,此后三年内的利率依次为r1=8%,r2=10%,r3=12%,计算到期收益率与债券的实际复利率。

通过输入下列数据,用财务计算器可以求出到期收益率:

n=3,FV=1000,PV=953.10,PMT=80,结果为

YTM=9.88%

实现的复利收益率:

先求再投资息票和本金的未来价值FV,有:

FV=(80×1.10×1.12)+(80×1.12)+1080=1268.16美元

再求利率y,使得购买价格的未来价值等于1268.16美元。

953.10(1+y)3=1268.16

y=10%

32.Z公司的债券,票面额为1000美元,售价960美元,五年到期,年息票率为7%,半年付息一次。

a.计算:

i.当期收益率ii.到期收益率

iii.持有三年,认识到期间再投资收益率为6%的投资者,在第三年末,7%的息票债券与前两年的所得仍以7%的价格售出,则该投资者的实际复利收益率为多少?

b.对以下每种固定收益测度指标,各指出一个主要缺陷:

i.当期收益率ii.到期收益率iii.实际复利收益率

a.(i)当前收益率=息票/价格=70/960=0.073=7.3%

(ii)到期收益率=4%/半年或8%/年的债券等价收益率。

在你的计算器上,设n=10(每半年支付)

PV=(-)960

FV=1000

当期收益率=35

计算利率。

(iii)实现的复利收益率为4.166%(半年),或8.33%的每年债券等价收益率。

要求出该值,首先

计算再投资息票的未来价值。

有6笔支付,每次35美元,每半年再投资,每期利率为3%:

PV=0;PMT=35美元;n=6;i=3%。

算得FV=226.39美元。

债券在三年后将按面值1000美元售出,因为息票率等于到期收益率。

因此,3年总的收益为1226.39美元。

要算以半年为基础(即6个半年期)实现的复利收益率,我们求解:

960美元×(1+y)6=1226.39美元

求得:

y=4.166%(半年)

b.每种测度方法的缺点:

(i)当前的收益率并不能说明以非面值买入的债券的资本利得或损失。

它也不能说明息票的再投资收入。

(ii)到期收益率假定债券会持有到期,而所有的息票都可以按等于到期收益率的利率重新再投资。

(iii)实现的复利收益率会受再投资利率预期、持有期限以及在投资者持有期末时债券的收益率的影响。

33.假定投资者有一年的投资期限,想在三种债券间进行选择。

三种债券有相同的违约风险,都是10年到期。

第一种是零息债券,到期支付1000美元;第二种是息票率为8%,每年付80美元的债券;第三种债券息票率为10%,即每年支付100美元。

a.如果这三种债券都有8%的到期收益率,那么它们的价格各应是多少?

b.如果投资者预期在下年年初时,它们的到期收益率为8%,则那时的价格又各为多少?

对每种债券,投资者的税前持有期收益率是多少?

如果投资者的税收等级为:

普通收入税率30%,资本利得税率20%,则每一种债券的税后收益率为多少?

c.假定投资者预计下年初每种债券的到期收益率为7%

升级会员

升级会员