养老院财务分析.docx

《养老院财务分析.docx》由会员分享,可在线阅读,更多相关《养老院财务分析.docx(14页珍藏版)》请在冰豆网上搜索。

养老院财务分析

养老院财务分析分享

以某养老院为例,优老网小编分享。

1.资金来源与股本结构:

公司注册资本1200万元,具体的资金来源与股本结构如下:

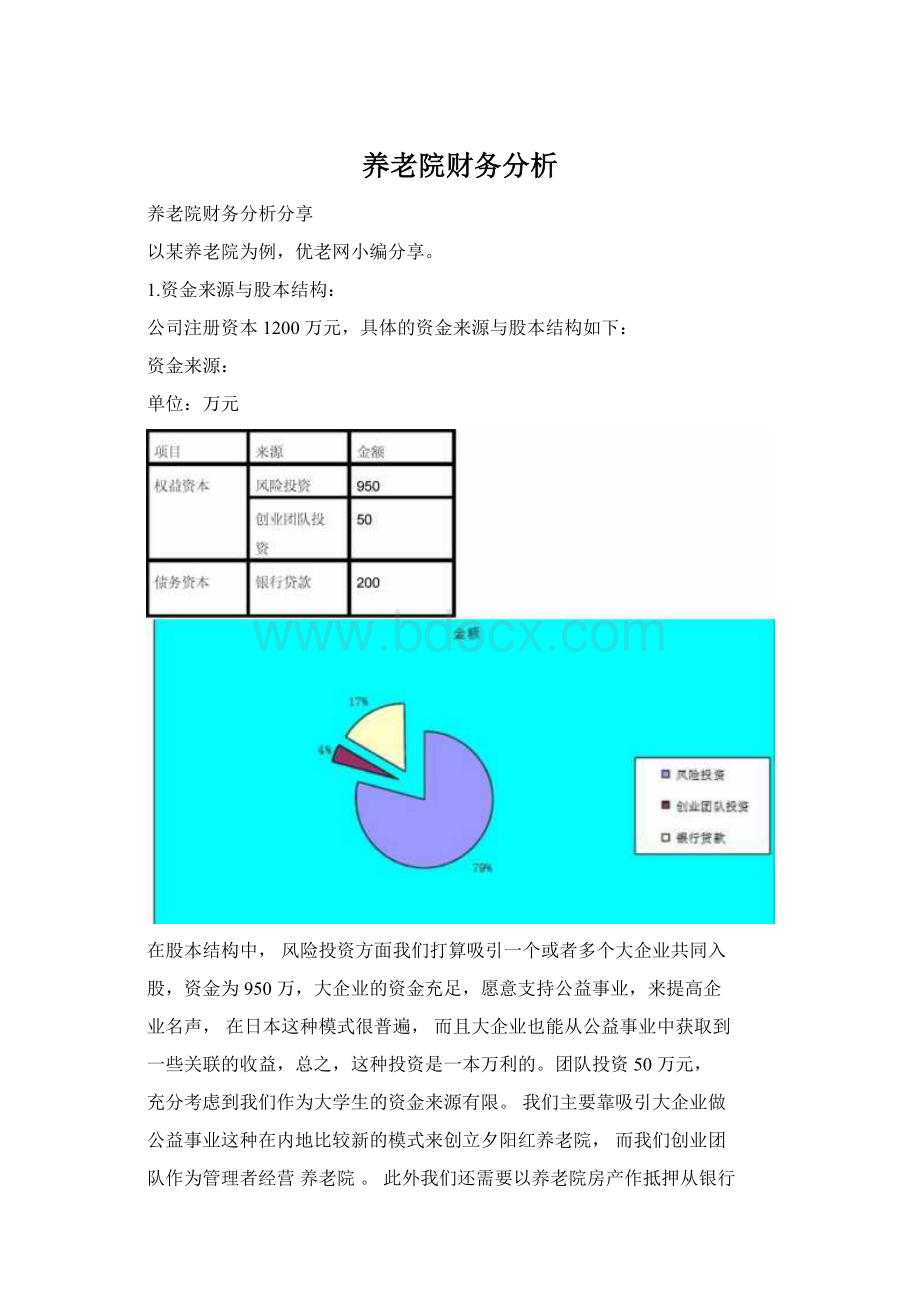

资金来源:

单位:

万元

在股本结构中,风险投资方面我们打算吸引一个或者多个大企业共同入

股,资金为950万,大企业的资金充足,愿意支持公益事业,来提高企

业名声,在日本这种模式很普遍,而且大企业也能从公益事业中获取到

一些关联的收益,总之,这种投资是一本万利的。

团队投资50万元,

充分考虑到我们作为大学生的资金来源有限。

我们主要靠吸引大企业做

公益事业这种在内地比较新的模式来创立夕阳红养老院,而我们创业团

队作为管理者经营养老院。

此外我们还需要以养老院房产作抵押从银行

贷款200万元,为期两年(金融机构2年期的借款利率为6.65%)。

2.投资分配:

前期投资表

单位:

万元

项目

费用

房建费用

850

绿化等基础设施建设

80

基本设施配备

200

开业仪式和相关宣传费用

10

其它费用

10

流动资金

50

合计

1200

注:

1、房建投入:

为考虑经营的长期性,需要企业自己着手建设适合养老

的标准房间,一方面能让老人住的更加舒适,另一方面也有利于企业长

期经营成本的降低;从长期来看,企业占用的土地增值会提高企业自身

的价值,因此,虽然可能投资回收期长些,但从长期看是值得投资的。

因为从事非营利事业,可邀有愿意回报社会的房地产企业赞助,房建费

用控制在850万元。

2、绿化等基础设施建设:

为了改善养老环境,企业发展初期以栽种桃

树、柳树、槐树这些经济实用的树种,养殖些花卉、草坪,设置可在路

上休憩的木椅等,投入控制在80万元。

3、基本设施配备:

a)床、床头柜和一人一格的衣橱,约计600元*200=12万元。

b)床上用品400*200=8万元

c)室内一个书桌、圈椅400*200=4万元

d)电视每房间一个600*200=12万元

e)活动室设施家庭影院一套,麻将桌20个,健身器材20件,预算约

40万元。

f)餐饮设施,灶具十套,餐具200套,消毒柜两个,冰箱若干台,总

控制在10万元。

(可在开业时争取区政府或赞助单位的捐赠)

g)洗衣设备,预算4万元(可设置投币式自动洗衣机十台和其他洗衣

设备若干)。

h)洗澡设备,预算8万元。

i)办公设施,电脑若干、打印机一台,面包车一部(可时机成熟时再增

加)。

合计最小投入20万元。

k)医疗器械设备等,预计投入80万元。

L)其它装饰类费用计提2万元。

夕阳红养老院位于马鞍山郊区,占地5000平方米,共有床铺200床,

初步阶段面向工人阶层,提供全方位医疗服务的中档养老企业。

招聘有

专业知识的医务人员,和培训下岗职工做些简单的护理,一方面帮助下

岗职工再就业,另一方面减少成本。

开展宣传活动,吸引需要社会上需

要我们服务的顾客入住,鼓励青年学生积极参加敬老的爱心活动。

3.投资分析

投资决策需要各种指标进行计算判断,为了更好地为投资者作参考,下

面从投资净现值、内含报酬率、投资回收期三个方面作分析,由于开办

养老院投资回报期比较长,这也是特有的行业特征,为了分析财务上的

可行性,现考虑10年期内财务上的指标。

年份项目

初期

第一年

第二年

第三年

第四年

第五年

第六年

第七年

第八年

第九年

第十年

固定资产投资

-95

0

流动资金

-50

净

利

126.

195.

209.

209.

209.

209.2

209.

209.

209.

209.

润

06

98

28

28

28

8

28

28

28

28

+

折

旧

23

23

23

23

23

23

23

23

23

23

净现金流

-10

149.

218.

232.

232.

232.

232.2

232.

232.

232.

232.

量

00

06

98

28

28

28

8

28

28

28

28

净现金流量现

-10

139.

191.

189.

177.

165.

154.7

144.

135.

126.

118.

值

00

31

27

61

21

61

78

65

19

34

08

3.1投资净现值

NPV=∑(CI-CO)/(1+i)^-t

计算得:

NPV=149.06*(1+7%)^-1+218.98*(1+7%)^-2+232.28*(1+7%)^-3+232.28*(1+7%)^-4+232.28*(1+7%)^-5+232.28*(1+7%)^-6+232.28*(1+7%)^-7+232.28*(1+7%)^-8+232.28*(1+7%)^-9+232.28*(1+7%)^-10-1000=542

.05万元

3.2内含报酬率

∑NCF(1+IRR)^-t=CO

149.06*(1+R)^-1+218.98*(1+R)^-2+232.28*(1+R)^-3+232.28*(1+R)^-4+232.28*(1+R)^-5+232.28*(1+R)^-6+232.28*(1+R)^-7+232.28*(1+R)^-8+232.28*(1+R)^-9+232.28*(1+R)^-10=1000

IRR︽17%

3.3投资回收期

根据:

∑Ik=∑Ok

回收期=累计净现值出现正值年数-1+(未收到现金/当年现值)

=5-1+(167.4/232.28)=4.72年

根据以上三个财务指标分析,2012年银行长期贷款利率,一至三年(含)

为6.65%,考虑到风险等因素,现把资金成本率定为7%,此时NPV=542.05万元,

远大于0,内含报酬率为17%大于资金成本率7%,投资回收期为4.72年,这在

投资回收期普遍长的养老行业里算是非常好了,因此值得投资。

财务分析

1.住房及服务费标准:

收费标准(每人/每月/元)

伙食水电

养老区类型房费费费护理费合计

怡心苑(生活9005505001500

自理区)

孝心苑(生活

半自理区)900550505002000

爱心苑(半护

理服务区)9005505010002500

静心苑(全护

理服务区)9005505013002800

注:

以上数据是依据问卷调查总结得到,设计的问卷调查表见下文

2.收益预估表:

根据调查,我们发现养老院的入住率很高,考虑到风险因素,我们假设

第一年的入住率为80%,各养老区(怡心苑、孝心苑、爱心苑、静心苑)

人数分别按入住人数的20%、50%、20%、10%计算,以后假设每年入住率

为90%。

其中,第一年的主营业务收入计算如下:

200*80%*12*(20%*1500+50%*2000+20%*2500+10%*2800)=399.36万元/

年

二至五年的主营业务收入计算如下:

200*90%*12*(20%*1500+50%*2000+20%*2500+10%*2800)=449.28万元/

年

第一年管理费用/年/万元

管理人员工资

折旧费

其它开支

合计

40

3

2

45

二至五年

管理费用/年/万元

管理人员工资

折旧费

其它开支

合计

48

3

9

60

工资(第一年)/年/万元

人数

工资/年

小计

兼职员工

20

1

20

普通员工

17

2

34

医护员工

13

3

39

销售人员

4

3

12

专业医生

8

4

32

管理人员

8

5

40

合计

70

18

177

工资(二至五年)/年/万元

人数

工资

小计

兼职员工

20

1

20

普通员工

17

2

34

医护员工

13

3

39

销售人员

5

3

15

专业医生

8

4

32

管理人员

8

6

48

合计

71

19

188

减:

主营235230230230230

业务

成本

二.主

营业

164.36219.28219.28219.28219.28

务利

润

加:

其他

2020202020

业务

利润

减:

销售3020202020

费用

管理

4560606060

费用

财务

13.313.3000

费用

业利96.06145.98159.28159.28159.28

润

营业

外收3050505050

入

四.净

126.06195.98209.28209.28209.28

利润

注:

1.《企业所得税法》及《实施条例》规定,符合条件的非营利组

织的收入为免税收入。

2.主要项目变动解释:

其他业务利润在成递增趋势,主要因为一些商店

的开办,还有临时照管业务的开展;财务费用在第三年的大幅下跌,是

因为银行贷款的到期偿还。

3资产负债表:

初

期

第一

年

第二年

第三年

第四年

第五年

初

期

第一

年

第二年

第三年

第四年

第五年

货

长

币

50

199

218

450

682

914

期

0

200

0

0

0

0

资

.06

.04

.32

.6

.88

借

金

款

流

动

负

资

50

199

218

450

682

914

债

0

200

0

0

0

0

产

.06

.04

.32

.6

.88

合

合

计

计

固

实

定

95

115

115

115

115

115

收

10

100

100

100

100

100

资

0

0

0

0

0

0

资

00

0

0

0

0

0

产

本

减

盈

:

0

23

46

69

92

115

余

0

25.

64.

106

148

189

累

公

21

41

.26

.12

.98

计

积

固定资产净值

95

0

112

7

110

4

108

1

105

8

103

5

未分配利润

0

100

.85

257

.63

425

.06

592

.48

759

.90

非

所

流

有

动

95

112

110

108

105

103

者

10

112

132

153

174

194

资

0

7

4

1

8

5

权

00

6.0

2.0

1.3

0.6

9.8

产

益

6

4

2

8

合

合

计

计

负

债

和

资

132

132

153

194

所

132

132

153

194

产

10

6.0

2.0

1.3

174

9.8

有

10

6.0

2.0

1.3

174

9.8

总

00

6

4

2

0.6

8

者

00

6

4

2

0.6

8

计

权

益

总

计

注:

固定资产以房屋为主,房屋的使用年限为50年,按2%计提固定资

产折旧。

4现金流量表

现金流量表分析(万元)

5.财务报表分析

5.1偿债能力分析

公式:

利息支付倍数=(利润总额+财务费用)÷财务费用

第一第二年第三第四第五

年末末年末年末年末

利息保障倍数

8.22

11.98

-

-

-

5.2营运能力分析

流动资产周转率(次)=主营业务收入/平均流动资产总额X100%

第一第二第三第四第五

年末年末年末年末年末

流动资产周转率

3.21

2.15

1.34

0.79

0.56

5.3盈利能力分析

第一第二第三第四第五

年末年末年末年末年末

5.4成长性分析

总资产增长率=(总资产年末数-总资产年初数)/总资产年初数

第一年末

第二年末

第三年末

第四年末

第五年末

总资产增长率

0.33

0.00

0.16

0.14

0.12

通过以上对公司财务分析,可以看到:

偿债能力分析,公司偿债能力较强,能轻松地换还上银行贷款。

营运能力分析,流动资产周转率较低,但是有公司发展战略上的原因,

主要因为公司的目标是不断扩大养老规模,形成规模效益,因此要留有

的银行存款较多,以备后面的扩张性建设投资,另外在具体时期,可以

利用货币资金进行适当的投资,以增加企业收入。

盈利能力分析,净资产收益率反映了投资与报酬的关系,是评价企业资

本经营效益的核心指标。

一般认为企业资产净利润率越高,企业自有资

产获取收益的能力越强,但由于养老这种非营利机构,政策上是不允许分红的,因此形成了一个数量相当大的未分配利润,影响了净资产的数

量,进一步影响了净资产收益率;企业利润非常稳定,但增长比较慢,

主要因为养老院的收入与企业的规模,即房间数有关,企业的规模扩张

具有周期性,因此利润的增长也具有周期性,大概五年的时间可以扩张

一倍,利润也将增长一倍。

成长性分析,因第一年购置200万的固定资产,第二年偿还200万的贷

款,所以总资产成长率变化较大,公司规模自第三年后逐年增加,在行

业中发展较快,说明企业的成长能力比较好。

总之,说明公司财务方面

可行。

升级会员

升级会员