90分-财务报表分析作业三.doc

《90分-财务报表分析作业三.doc》由会员分享,可在线阅读,更多相关《90分-财务报表分析作业三.doc(14页珍藏版)》请在冰豆网上搜索。

第一节获利能力指标

获利能力是指公司在一定时期内赚取利润的能力,利润率越高,盈利能力就越强。

对于经营者来讲,通过对盈利能力的分析,可以发现经营管理环节出现的问题。

对公司盈利能力的分析,就是对公司利润率的深层次分析。

企业获利能力的财务分析比率有:

销售毛利率、营业利润率、销售净利率、总资产收益率、总资产净利率、净资产收益率和基本每股收益等。

企业盈利能力强弱、经济效益大小,直接关系到企业员工自身利益。

实际上也成为人们择业的一个比较主要的衡量条件。

企业的竞争说到底是人才的竞争。

企业经营得好,具有较强的盈利能力,就能为员工提供较稳定的就业位置、较多的深造和发展机会、较丰厚的薪金及物质待遇,为员工工作、生活、健康等各方面创造良好的条件,同时也就能吸引住人才,使他们更努力地为企业工作提供经济保障。

总之,盈利能力能够用以评价一个企业的经营业绩、管理水平,乃至预期它的发展前途,对企业关系重大。

因而,盈利能力成为企业以及其他相关利益群体极为关注的一个重要内容。

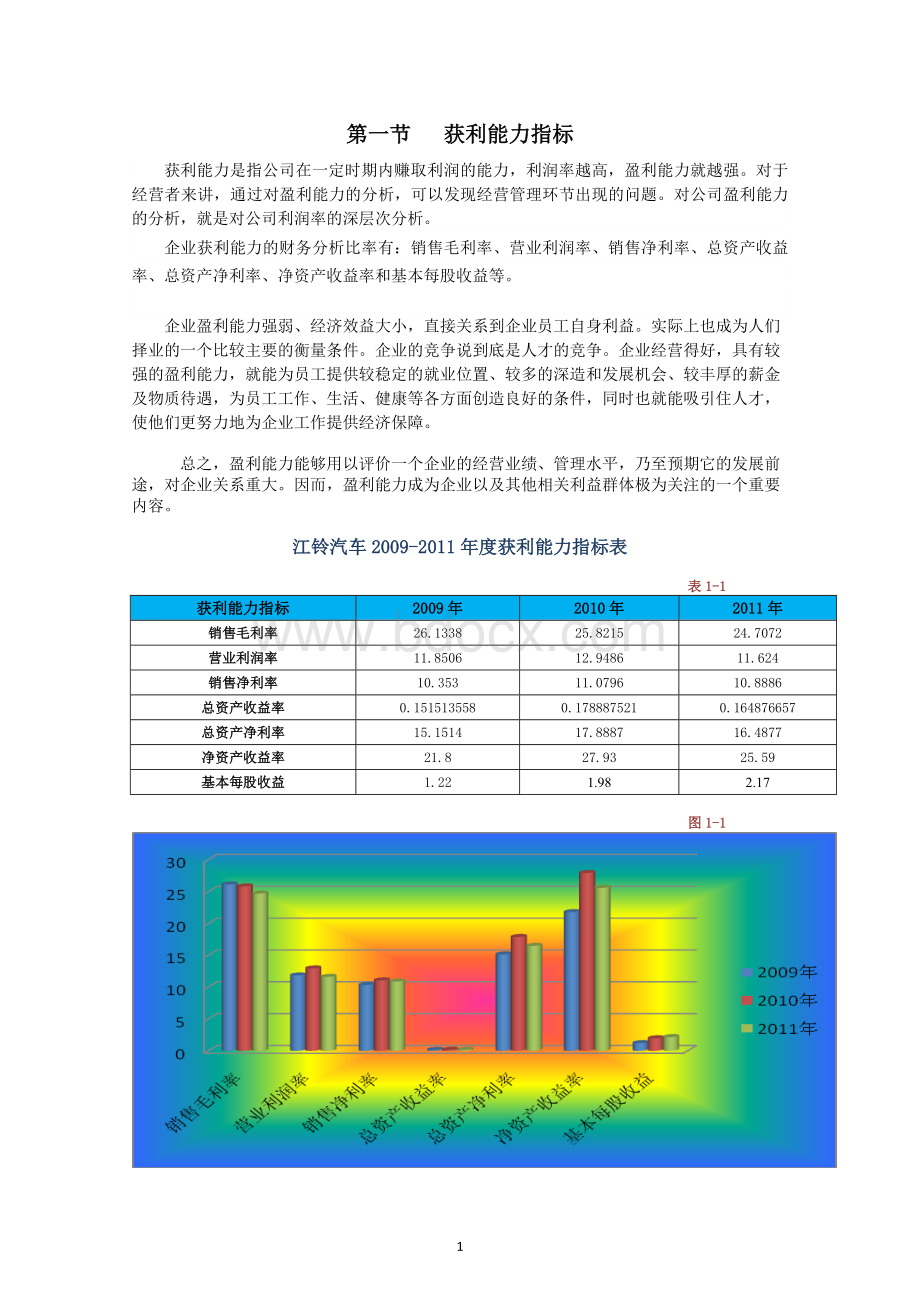

江铃汽车2009-2011年度获利能力指标表

表1-1

获利能力指标

2009年

2010年

2011年

销售毛利率

26.1338

25.8215

24.7072

营业利润率

11.8506

12.9486

11.624

销售净利率

10.353

11.0796

10.8886

总资产收益率

0.151513558

0.178887521

0.164876657

总资产净利率

15.1514

17.8887

16.4877

净资产收益率

21.8

27.93

25.59

基本每股收益

1.22

1.98

2.17

图1-1

第二节获利能力指标同行业比较

一、2009年度获利能力比较

江铃汽车及同行业2009年度获利能力指标比较表

表2-1

获利能力指标

江铃汽车

排名

行业均值

行业最高

行业最低

销售毛利率

26.1338

1

13.47639

26.1338

2.4087

营业利润率

11.8506

1

-0.8009

11.8506

-63.0448

销售净利率

10.353

1

-1.01311

10.353

-65.267

总资产收益率

0.151513558

9

8.576729603

42.057

-0.117737839

总资产净利率

15.1514

2

3.95297

17.0456

-11.7738

净资产收益率

21.8

3

-48.7165

25.46

-1116.68

基本每股收益

1.22

3

88.8991

1770

-0.44

二、2010年度获利能力比较

江铃汽车及同行业2010年度获利能力指标比较表

表2-2

获利能力指标

江铃汽车

排名

行业均值

行业最高

行业最低

销售毛利率

25.8215

2

18.70048

100

5.4865

营业利润率

12.9486

1

-1092.298095

12.9486

-21950.926

销售净利率

11.0796

2

-1100.37989

12.2991

-22111.9106

总资产收益率

0.178887521

9

8.96895474

37.0928

-0.201384544

总资产净利率

17.8887

2

6.96836

21.0757

-20.1385

净资产收益率

27.93

3

5.138

89.02

-287.66

基本每股收益

1.98

3

56.2916

1110

-0.22

三、2011年度获利能力比较

江铃汽车及同行业2011年度获利能力指标比较表

表2-3

获利能力指标

江铃汽车

排名

行业均值

行业最高

行业最低

销售毛利率

24.7072

2

13.530755

24.9113

4.5173

营业利润率

11.624

2

-26.62848

13.3331

-605.6164

销售净利率

10.8886

3

22.1168

367.4804

-5.1452

总资产收益率

0.164876657

9

8.125607636

38.0684

-0.0490589

总资产净利率

16.4877

1

5.581645

16.4877

-4.9059

净资产收益率

25.59

2

11.3605

45.06

-23.38

基本每股收益

2.17

1

0.6549

2.17

-0.19

第三节获利能力指标分析

一、销售毛利率分析

表3-1

项目

2009年

2010年

2011年

江铃汽车

26.1338

25.8215

24.7072

排名

1

2

2

行业均值

13.47639

18.70048

13.530755

行业最高

26.1338

100

24.9113

行业最低

2.4087

5.4865

4.5173

图3-1

l销售毛利率:

销售毛利率是毛利占销售净值的百分比,通常称为毛利率。

其中毛利是销售净收入与产品成本的差。

销售毛利率,表示每一元销售收入扣除销售成本后,有多少钱可以用于各项期间费用和形成盈利。

销售毛利率是企业销售净利率的最初基础,没有足够大的毛利率便不能盈利。

销售毛利率公式:

销售毛利率=(销售净收入-产品成本)/销售净收入×100%

l个人分析:

销售毛利是企业实现净利润和综合收益的条件基础。

毛利率是企业销售利润率的基础,没有足够大的毛利便不能盈利。

通过利润表可以看出,销售收入和成本在降低得同时,导致销售毛利占销售收入所形成比率下降了。

同时也显示所在行业竞争激烈。

从表3-1和图3-1所列示的数据可以看出,江铃汽车的销售毛利率与同行业平均值相比来说是高了很多,排名在行业中处于上游,该项比率越高,表明企业为社会新创价值越多,贡献越大,也反映企业在增产的同时,为企业多创造了利润,实现了增产增收。

江铃汽车的该指标从2009年至2011年呈现逐年下降趋势。

尤其是2009年至2011年下降了1.42%。

2011年,公司毛利率为24.7%,较2010年同期下降1.1个百分点。

毛利率下滑主要是由于产品降价及原材料价格提升。

营业税金及附加同比增加2.27亿元,同比上升79%,主要是由于城市维护建设税及教育费附加大幅增加。

费用方面,由于促销费、保修费分别下降9130万元和7020万元,公司销售费用较2010年小幅下降,销售费用率同比下降0.7个百分点至5.8%。

公司银行存款利息收入较去年同期增加3650万元,同比上升41.8%,财务费用率由2010年的-0.6%下降到11年的-1%。

此外,4季度公司获得南昌市政府补助约7005万元,导致营业外收入大幅增加。

二、营业利润率分析

表3-2

项目

2009年

2010年

2011年

江铃汽车

11.8506

12.9486

11.624

排名

1

1

2

行业均值

-0.8009

-1092.298095

-26.62848

行业最高

11.8506

12.9486

13.3331

行业最低

-63.0448

-21950.926

-605.6164

图3-2

l营业利润率:

营业利润率是指企业的营业利润与营业收入的比率。

它是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。

l营业利润率公式:

营业利润率=营业利润/全部业务收入×100%

l个人分析:

营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的盈利能力越强;反之,此比率越低,说明企业盈利能力越弱。

从表3-2和图3-2所列示的数据可以看出,江铃汽车营业利润率远高于行业平均水平。

营业利润率越高,说明企业商品销售额提高的营运利润越多,企业的盈利能力越强;反之,此比率越低,说明企业盈利能力越弱。

江铃汽车2010年在销售策略上有所转变,即市场份额提高在公司策略中有所体现,2010年是近年市场份额首度出现扩大的年度,2011年市场份额较同期也有0.6个百分点增长。

但从2011全年情况来看,由于下半年销售情况预期并不乐观,同时人工、原材料等成本持续上升,在公司扩大市场份额的营销策略情况下,下半年公司营业利润率水平较去年下降了1.9个百分点,主要是结转研发费和计提促销费。

据江铃汽车给出的业绩数据分析,在收入增长、单车营业成本没有大的变动的情况下,营业利润大幅下滑只能是期间费用出现较大增长。

而江铃汽车今年来研发费用支出大增,同时又采取策略性降价,加大促销力度。

显然,2011年费用主要增长主要为管理费用和销售费用的增加。

三、销售净利率分析

表3-3

项目

2009年

2010年

2011年

江铃汽车

10.353

11.0796

10.8886

排名

1

2

3

行业均值

-1.01311

-1100.37989

22.1168

行业最高

10.353

12.2991

367.4804

行业最低

-65.267

-22111.9106

-5.1452

图3-3

销售净利率:

是指企业实现净利润与销售收入的对比关系,用以衡量企业在一定时期的销售收入获取的能力。

该指标费用能够取得多少营业利润。

该指标反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平。

它与净利润成正比关系,与销售收入成反比关系,企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。

经营中往往可以发现,企业在扩大销售的同时,由于销售费用、财务费用、管理费用的大幅增加,企业净利润并不一定会同比例的增长,甚至并一定负增长。

盲目扩大生产和销售规模未必会为企业带来正的收益。

因此,分析者应关注在企业每增加1元销售收入的同时,净利润的增减程度,由此来考察销售收入增长的效益。

通过分析销售净利率的升降变动,可以促使企业在扩大销售的同时,注意改进经营管理,提高盈利水平。

l销售净利率公式:

销售净利率=(净利润/销售收入)×100%

l个人分析:

从上表中可以看出,该企业的该指标在行业内处于上游,但2011年销售净利率明显低于2010年0.19%。

这是由于2011年净利润的增幅低于营业收入的增幅,使得销售净利率降低了,销售净利率说明了企业净利润占销售的比例,它是评价企业通过销售赚取利润的能力。

该比例越高,表明企业通过扩大销售获取手里的能力越强。

企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。

通过分析销售净利率的升降变动,可以促使企业在扩大销售的同时,注意

升级会员

升级会员