国内外玉米情况.docx

《国内外玉米情况.docx》由会员分享,可在线阅读,更多相关《国内外玉米情况.docx(17页珍藏版)》请在冰豆网上搜索。

国内外玉米情况

国内外玉米情况

这篇应该是国内最全、最全面的一篇关于玉米的深度报告。

以供大家对于玉米的投资提供借鉴。

内容比较长,大家有选择性地看,可以重点看第五、六、七、八和十,最重要的部分是八,可看八。

目录

一、全球玉米情况:

美国和中国是世界上最大的玉米产量国和消费国

二、中国玉米的生产情况:

东北和华北是我国玉米的主产区

三、影响玉米的价格因素:

供给、需求和库存;我国玉米还需要关注国家收储政策

四、中国玉米的供需情况:

供给增速持续地大于需求增速

五、2014年中国夏季干旱,对玉米产量带来影响,保守估计今年产量和去年持平

六、我国玉米的库存:

库存高,库存/消费攀升到70%

七、与国外玉米价格的相关性:

这两年走势不相关,价格比美国玉米贵70%多

八、玉米或成下一个目标价格直补的试点品种,对玉米价格构成潜在大的利空

(1)棉花:

临储改“直补”后,棉花价格已下跌24%

(2)大豆:

国产大豆供需平衡,临储取消后,价格跌幅较小

(3)玉米:

预计今年还难以取消临储,不过玉米价格总体偏空

九、当前玉米的现货情况:

偏弱,玉米价格下跌

十、玉米未来关注两大因素:

收储政策和今年产量

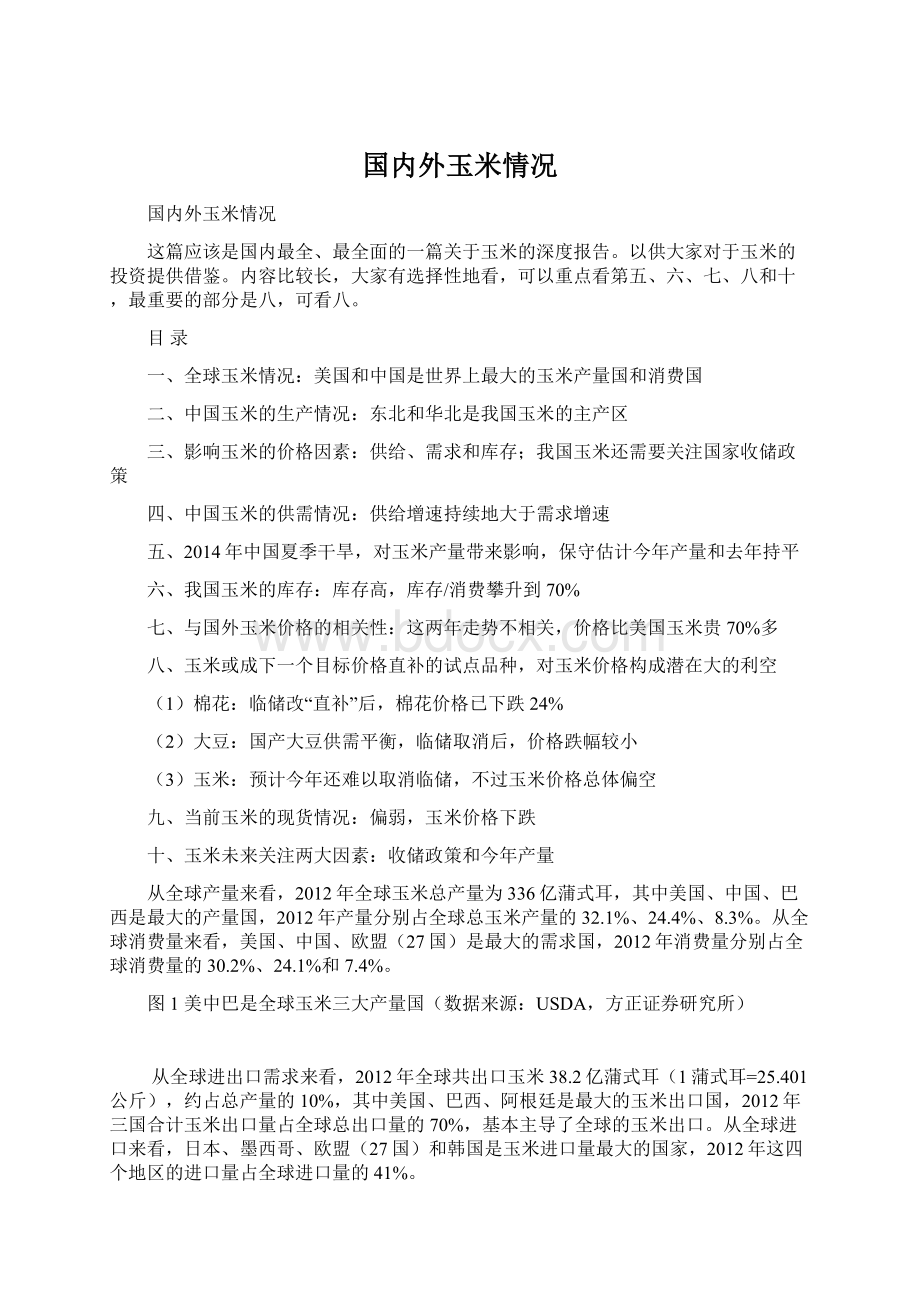

从全球产量来看,2012年全球玉米总产量为336亿蒲式耳,其中美国、中国、巴西是最大的产量国,2012年产量分别占全球总玉米产量的32.1%、24.4%、8.3%。

从全球消费量来看,美国、中国、欧盟(27国)是最大的需求国,2012年消费量分别占全球消费量的30.2%、24.1%和7.4%。

图1美中巴是全球玉米三大产量国(数据来源:

USDA,方正证券研究所)

从全球进出口需求来看,2012年全球共出口玉米38.2亿蒲式耳(1蒲式耳=25.401公斤),约占总产量的10%,其中美国、巴西、阿根廷是最大的玉米出口国,2012年三国合计玉米出口量占全球总出口量的70%,基本主导了全球的玉米出口。

从全球进口来看,日本、墨西哥、欧盟(27国)和韩国是玉米进口量最大的国家,2012年这四个地区的进口量占全球进口量的41%。

美巴阿根廷主导全球玉米出口

日墨欧韩是四大玉米进口地区

由此可以看出,美国是世界上玉米影响力最大的国家,玉米播种面积占世界玉米总面积的1/4,总产量接近世界总量的1/2,贸易量占全球贸易量的2/3,全球所有玉米进口量中七成来自美国。

美国农业部的数据显示,美国超过85%的玉米是转基因玉米。

中国是世界上产量和消费量都排第二的国家,进口和出口都较少,基本上能够自给自足,在国际玉米贸易中没什么影响力。

二、中国玉米的生产情况:

东北和华北是我国玉米的主产区

我国是世界上第二号的玉米生产大国,也是第二号的玉米消费大国,消费量的90%以上靠国内生产。

我国玉米进出口量每年在数百万吨,占国内的消费量一般低于5%,玉米出口市场主要是日本、韩国和东南亚各国,玉米进口来源国主要是美国、阿根廷等。

我国是一年四季都有玉米生长的国家,北起黑龙江省的讷河,南到海南省,我国玉米种植区呈现带状分布,包括东北平原、黄土高原、湘鄂西部山地、四川盆地周围山区、云贵高原等地区。

全国玉米可分为6个种植区(下面数据是2012年的统计数据):

1.北方春播玉米区

以东北三省、内蒙古和宁夏为主,种植面积稳定在650多万公顷,占全国36%左右;总产2700多万吨,占全国的40%左右。

2.黄淮海平原夏播玉米区

以山东和河南为主,种植面积约600多万公顷,约占全国32%,总产约2200万吨,占全国34%左右。

3.西南山地玉米区

以四川、云南和贵州为主,面积约占全国的22%,总产占18%左右。

4.南方丘陵玉米区以广东、福建、台湾、浙江和江西为主,种植面积为全国的6%,总产不足5%。

5.西北灌溉玉米区

新疆维吾尔自治区和甘肃省一部分地区,种植面积约占全国的3.5%,总产约占3%。

6.青藏高原玉米区

青海省和西藏自治区海拔高,种植面积及总产都不足全国的1%。

从具体省份来看,河北、吉林、山东、河南、黑龙江、内蒙古和辽宁是我国玉米播种面积最大的七个省份,总共占我国播种面积的60%多;从单产来看,江苏、辽宁和吉林的单产较高。

所以综合来看,东北是我国玉米的主产区,其次是山东、河南和河北为代表的黄淮海平原区。

我国幅员辽阔,玉米种植形式多样,东北、华北北部有春玉米,黄淮海有夏玉米,长江流域有秋玉米,在海南及广西可以播种冬玉米,海南因而成为我国重要的南繁基地,但最重要的种植形式还是春、夏玉米。

我们分别来看:

春玉米主要分布在黑龙江、吉林、辽宁、内蒙古、宁夏全部玉米种植区,河北、陕西两省的北部、山西省大部和甘肃省的部分地区,西南诸省的高山地区,及西北地区。

其共同特点是由于纬度及海拔高度的原因,积温不足,难以实行多熟种植,以一年一熟春玉米为主。

相对于夏播区,大部分春播区玉米生长期更长,单产水平也更高。

夏玉米主要集中在黄淮海地区,包括河南全省、山东全省、河北省的中南部、陕西省中部、山西省南部、江苏省北部、安徽省北部,西南地区部分面积。

主要由于积温的差异,夏玉米的种植形式也不相同:

在黄淮海地区的北界,种植一年一熟春玉米热量有余,而一年两熟平作热量条件又显不足。

因此,麦田套种玉米形式在河北石家庄以北及山西等地区比较常见。

由于东北和华北地区,即北方是我国玉米最大的产地,共占到全国产量的70%多,所以我们重点来看一下这个地区的玉米种植情况:

北方春播玉米区属寒温带湿润、半湿润气候带,冬季低温干燥,无霜期130-170天。

全年降水量400-800毫米,其中60%集中在7-9月份。

东北平原地势平坦,土壤肥沃,大部份地区温度适宜,日照充足,适于种植玉米,是中国玉米的主产区和重要的商品粮基地。

玉米主要种植在旱地,有灌溉条件的玉米面积不足五分之一。

该地区玉米产量很高,平均达到每公顷6吨左右。

最高产量达到每公顷15吨。

种植制度方面,北方春播玉米区基本上为一年一熟制。

种植方式有三种类型:

(1)玉米清种

约占玉米面积的50%以上,分布在东北三省平原和内蒙古、陕西、甘肃、山西、河北的北部高寒地区。

由于无霜期短,气温较低,玉米为单季种植,但玉米在轮作中发挥重要作用,通常与春小麦、高梁、谷子、大豆等作物轮作。

这种情况在1970年代以后发生了很大变化,由于玉米播种面积迅速增加,轮作倒茬已经很困难,因此发展成为玉米连作制。

(2)玉米大豆间作

约占本区面积40%左右,是东北地区玉米种植的主要形式。

玉米大豆间作,充分利用两种作物形态及生理上的差异,合理搭配,提高了对光能、水份、土壤和空气资源的利用率。

玉米大豆间作一般可以增产粮豆20%左右。

(3)春小麦套种玉米

70年代以后,在陕西北部、山西北部和辽宁、甘肃、内蒙古部分水肥条件较好的地区逐渐形成春小麦套种玉米的种植方式。

主要采用宽畦播种小麦,畦埂套种或育苗移栽春玉米的方式,一般可增产20-30%。

种植的主要玉米品种方面,北方春播玉米区实际上包括东北和华北两个地区,东北地区需要成熟期适中或较早熟、耐低温且丰产性好的品种。

东北地区基本上没有病毒病和小斑病流行,但有大斑病和丝黑穗病,有时还发生玉米螟危害,因此要求抗这些病虫害。

华北地区春播玉米遭受严重的病毒病(SCMV和MRDV)危害,此外还有茎腐病、大小斑病等,因此对品种要求更严格。

生产条件方面,北方春播区发展玉米生产的有利条件是:

地势平坦,土层深厚,土质肥沃,光热资源较丰富。

该区农业生产水平较高,玉米增产潜力很大,具有商品生产的优势。

本地区限制玉米增产的主要因素可概括为五条:

一是产区集中,流通不畅,玉米收获后储、运、加工、销售都非常困难;二是秋霜早,气温低,籽粒脱水缓慢,降低质量等级和增加能源消耗;三是干旱少雨,灌溉设施和水资源不足;四是投入少,特别是肥料不足,氮磷钾比例不合理;五是缺乏稳产高产的新品种。

我国玉米产销不平衡,虽然东北和华北是玉米的重要产区,其中玉米增产主要依靠东北,但我国玉米的消费主要集中在南方和沿海地区

我国玉米产销不平衡,虽然东北和华北是玉米的重要产区,其中玉米增产主要依靠东北,但我国玉米的消费主要集中在南方和沿海地区。

三、影响玉米的价格因素

影响玉米价格的因素主要是供给和需求两个因素,其中供给方面主要取决于种植面积和单产,首先我们来看供给方面:

玉米产量可以表示为:

玉米产量=单产*收割面积,收割面积又等于播种面积*(1-弃耕率)。

因此,影响产量的主要因素包括三个:

播种面积、弃耕率和单产。

由于技术进步,玉米单产具有随时间推移而逐步走高的趋势,从1960年至2013年,大约每经过一年,玉米单产都可以提升大约1.75蒲式耳/英亩。

天气能够影响单产偏离趋势水平的幅度,玉米重要的授粉和生长季节的气温和降水对当年单产的影响较大,尤其是6-7月的降水和7-8月的温度。

一般降水量较充沛,越有利于单产提高。

其次,我们来看需求方面:

玉米需求主要包括三类:

食品种子及工业需求(FSI,Food/Seed/Industrial)、饲料需求(FeedandResidual)和出口需求。

2012年,根据USDA的估计,全球玉米需求中FSI、饲料和出口需求分别占36%、54%和10%;美国玉米需求中FSI、饲料和出口需求分别占54%、39%和7%。

从美国三大需求的历史走势看,饲料需求和出口需求基本保持平稳,只是在金融危机后略有下滑,玉米是美国饲料的主要原料,用作饲料的谷物中玉米约占90%,美国中西部玉米带的几十个州是美国饲料的主产区,同时这些地区的畜牧业也非常发达。

美国玉米的FSI需求呈现持续高增长的态势,主要原因在于乙醇和工业用玉米需求持续扩张,2012年乙醇需求占玉米总需求的30.8%。

乙醇已经成为全球玉米重要的下游,2013年,全球40%的玉米产量被用于生产乙醇,45%被用来喂养牲畜,而只有15%用于食品和饮料制造。

中国玉米的需求主要是饲料、人食用和轻工业食品需求,对乙醇需求有政策限制,2002年中国政府也鼓励生产乙醇,随后谷物价格不断上涨,出现人和汽车争夺玉米消费的怪相,由于我国人口庞大,吃饭问题事关重大,所以2006年中国政府下发通知,对一些地方盲目发展玉米加工乙醇燃料能力一事明确表态不予支持,生物燃料乙醇项目建设需经国家投资主管部门核准,“十五”期间建设的4家以消化陈化粮为主的燃料乙醇生产企业,未经国家核准不得增加产能,标着着中国对玉米的乙醇需求开始政策性限制。

因此,对中国玉米的饲料需求应该关注:

存栏量、粮食比价。

存栏量的下滑意味着养殖业对饲料的总体需求下降,另外,玉米和小麦的粮食比价决定了养殖户对玉米和小麦的需求比例,小麦比价低,饲料需求讲从玉米转向小麦,从而降低玉米的需求。

玉米供给和需求匹配的结果,体现在最终的库存上,当供给持续地大于需求,则玉米的库存将不断攀升;供给持续地低于需求,则玉米的库存将不断下滑,因此,决定玉米价格波动的,还有库存,通常以库存/消费的形式来体现出库存的相对大小。

库销比是影响玉米价格的重要因素

影响玉米价格的因素除了供需外,还有成本,主要是化肥成本,因为化肥占作物经营成本的一半左右。

除了供需、库存和成本外,我国玉米还需要关注国家的政策,特别是每年的国家收储政策,对于玉米的托底价格作用显著,这几年玉米的收储价格不断提升,使我国玉米的价格维持在历史高位,也是导致我国玉米价格远高于国际玉米价格的主因。

当然对于玉米的价格走势而言,在玉米不同的生产周期,影响注新作物的播种面积和种植进度;6-8月关注天气变化对单产的影响;9月以后作物逐步收割,产量、收割面积的变动拨动市场神经;11月到次年2月陈作物的需求变动和由此带来的库销比的变动。

除了供需、库存和成本外,我国玉米还需要关注国家的政策,特别是每年的国家收储政策,对于玉米的托底价格作用显著,这几年玉米的收储价格不断提升,使我国玉米的价格维持在历史高位,也是导致我国玉米价格远高于国际玉米价格的主因。

四、中国玉米的供需情况:

供给增速持续地大于需求增速

从玉米的需求方面来看,根据中国饲料行业的咨询公司中国汇易的数据显示,2005年以来,中国国内的玉米消费量整体增长,不过增速不稳健,波动大,其中在2006、2007、2010和2014年的增速较快,增速分别达到4%、9%、5%和8.5%,其他年份是小幅正增长或小幅负增长,整体增速显著低于统计局发布的玉米产量增速,2014年国内玉米的消费量达到1.74亿吨,比2005年增加近30%。

总消费量是国内消费量和出口量的总和,不过由于我国是人口大国,国内的消费大,所以出口甚少,07年还能出口几百万吨,但08年就压缩到几十万吨,2012年开始才出口几万吨,2013年,玉米出口量占我国消费量还不到0.1%,所以相对于国内消费量,出口都可以忽略不计,总消费量和国内消费量的走势几乎同步。

饲料是我国玉米最大的消费地,过去近十年,饲料行业发展较快,根据统计局的数据,2005年以来,大部分年份饲料的消费增速都在20%以上,2012年有所降低,2012年增速回落到17%,截止到2013年8月份,消费增速回落到8%,预计2014/15年度饲料养殖玉米消费增长幅度在1000-1200万吨。

另外,玉米深加工亏损情况一直没有改变,深加工消费总量下降,饲料消费持平略降。

大型饲料企业销售量与去年持平,玉米原料市场的替代现象非常普遍,大型饲料企业以原料采购和原料替代方面的优势保证其利润水平。

供给方面来看,近十年来,由于我国养殖业发展较快,对玉米的需求增长快速,同时玉米的种植较为简单,在当前劳动力成本不断攀升、农村缺乏劳动力的背景下,玉米逐步取代其他费劳力的农作物,例如棉花、花生等农作物,同时近年来受到国外低价格大豆的冲击,国内大豆的收益差,农民们改种玉米,使国内玉米的播种面积稳步增长,每年保持4%左右的增长,2013年国内玉米的播种面积比2005年增加了56%。

同时,随着玉米种子的不断研发,单产也在增长,使玉米的总产量每年保持约7%的增速。

根据统计局的数据,2013年,国内玉米的播种面积为3600多万公顷,国内玉米的总产量为2.18亿多吨。

除了国内供给玉米外,中国也会从国外进口玉米,2009年之前,中国从国外进口的玉米极低,都是几万吨,2010年开始出现大幅攀升,2013年进口300多万吨,不过相对于国内产量而言,仅占国内产量的1.5%,所以可以忽略不计。

我国玉米的进出口量

五、2014年中国夏季干旱,对玉米产量带来影响,保守估计今年产量和去年持平

2014年七八月份,以河南南部、吉林、辽宁等地为代表,玉米种植地遭遇干旱,河南南部部分区域遭遇严重干旱,玉米绝收,整体来看,2014年受旱面积不如2009年,局部旱情较严重,不过对于干旱带来的减产问题,目前不同机构的产量预期存在差异。

根据国投中谷期货的调研,国投中谷期货在东北和华北地区测量了玉米的单产,干旱造成的减产要远小于预期,目前看来东北地区整体可能会较去年增产800-1000万吨(黑龙江增产800-1000万吨,内蒙古增产幅度和辽宁吉林减产幅度基本抵消)。

更令人惊讶的是,华北甚至可能出现一定幅度的增产,而之前的市场普遍预期为减产700万吨,所以现在基本可以确定2014/15年度国内玉米将会同比增产1000万吨左右。

国投中谷期货的主要分析理由:

黑龙江同比增产幅度在800万吨左右,去年洪涝灾害严重,导致单产下降,今年单产出现了恢复性的增长,有的地方单产有望创历史记录,另外调研的玉米种植面积增加了许多,主要来源于大豆种植面积的缩减;内蒙古单产同比有所增加,玉米种植面积也有所扩大,产量增幅预计在150万吨左右;而吉林和辽宁因为干旱影响,可能小幅减仓100万吨左右。

总体而言,东北地区预计会增产800万吨以上。

华北地区,原先炒作最严重的河南60年一遇的干旱,调研发现只是局部问题,而且干旱影响程度小于8月上旬的,非干旱地区和能浇灌的地区单产要高于去年,所以总体而言,河南产量可能和去年持平或小幅增产。

而山东和河北地区的单产非常乐观,可能增产10%以上,粗略估计整个华北地区增幅在400万吨以上。

另外,市场消息称,今年西北地区的玉米产量也非常不错,假设西北和西南产区产量和去年相同,则全国的玉米产量同比增幅在1200万吨。

不过由于目前市场对华北和东北干旱地区的评估分歧很大,综合考虑,目前预计全国产量同比增幅在1000万吨以上。

七八月份的时候,市场对玉米的减仓预期很强烈,但国投中谷期货的调研相反,他们认为有以下三个原因:

(1)市场没有充分考虑非干旱地区的增产幅度,黑龙江去年产量4000万吨,增产20%,即增产近900万吨,而山东和河北地区也实现了比较大的增产。

(2)市场没有充分考虑干旱地区的灌溉因素,实际上东北地区30-40%的土地是有条件进行灌溉的,而华北地区能灌溉的比例更大,干旱地区的坡地和未灌溉地块减仓确实非常严重,但洼地和灌溉地却实现了明显的增产。

这里涉及到一个常识性的问题,即最适宜玉米高产的天气,实际上是多光照的天气,玉米的单产纪录通常出现了降雨量只有正常值80%的年份,如果降雨时间适宜,80%的降水即可满足玉米的需求,降雨偏少,正好可以以玉米提供更多的光照。

世界的玉米单产纪录,在以色列1800公斤/亩,中国的玉米单产纪录在新疆该1400公斤/亩,这两个地区都是降雨少、光照多、可灌溉、昼夜温差大的地区。

(3)东北和华北地区玉米种植面积同比都有明显增加,东北的玉米面积增加来自于大豆面积减少,画笔来自于棉花面积减少,面积的增加给单产出现问题,留出了一定的空间。

据河南的统计显示,2014年玉米种植面积达到4925万亩,约占全省秋作物总播种面积的42.3%,较2013年增加了120万亩,是仅次于小麦的第二大种植品种。

对于2014年玉米的产量情况,不同机构仍然没达成一致意见,不过根据他们各方的观点来看,保守估计,2014年玉米的产量保持不变。

即使今年玉米略有减仓,也不会改变我国玉米过剩的格局。

六、我国玉米的库存:

库存高,库存/消费攀升到70%

我国玉米的产量和需求都保持稳健增长,不过需求增速明显低于产量增速,使中国玉米的库存整体保持攀升,对于玉米的库存数据,有两个来源,一个是饲料业的咨询公司中国汇易,一个是美国农业部,两者的数据有差异,不过走势倒是相近。

从图上来看,2011年后,中国玉米库存数据迅速攀升,截止到2014年,根据中国汇易的数据显示,中国的玉米库存高达1.05亿吨,根据美国农业部的数据显示,中国的玉米期末库存达到0.77亿吨。

我们中间取一个中间值,为0.9亿吨,来作为中国玉米的库存数据,占到中国国内消费总量的50%左右,占到中国生产总量的40%左右;根据中国汇易的数据,玉米库存与消费量的比值是不断攀升,截止到2014年已达60%。

另外,中国玉米网也对中国的玉米数据做了一个统计和预测,并且提供了一个供需平衡表,将这几年中国的玉米数据放在了一个表格中。

根据中国玉米网的预测,13/14年度,中国玉米年度库存为近一亿吨,到了14/15年度,中国玉米库存将达到1.2亿吨,库存消费比将攀升到70%,整体数据和中国汇易的数据比较类似。

表1:

中国玉米的相关数据(单位:

万公顷,万吨)

表1:

中国玉米的相关数据(单位:

万公顷,万吨)

玉米

09∕10

10∕11

11∕12

12∕13

13∕14

14∕15

10月预测

10月预测

播种面积

3069

3203

3342

3456

3557

3577

产量

15895

17475.0

19170

20509

20440

19153

期初库存

3988.73

3120.33

3203.23

5154.23

7284.53

9987.53

进口量

129.64

97.95

523

270.3

330

300

总供给量

20013.37

20693.28

22896.23

25933.53

28054.53

29440.53

饲料消费

11250

11800

11900

12750

12550

11750

工业消费

4395

4435

4400

4350

4150

4250

种用及食用消费

1086

1115

1143

1191

1225

1240

损耗量

147

129

290

350

140

150

国内使用量

16878

17479

17733

18641

18065

17390

出口量

15.04

11.05

9

8

2

5

总需求

16893.04

17490.05

17742

18649

18067

17395

年度剩余

-868.4

82.9

1951

2130.3

2703

2058

年度库存

3120.33

3203.23

5154.23

7284.53

9987.53

12045.53

数据来源:

中国玉米网

1、表中数据均已折算为新国标三等。

2、玉米市场年度为10月/9月。

3、2004/05年度以后的数据为中国玉米网预测数据。

4、年度剩余为当年新增供给量与当年的总需求的差额,不含上年库存。

国储库存情况

2012/13年度,我国玉米收储3083万吨;2013/14年度,收储6919万吨,今年我国国储成交量2701万吨,预计临储库存还有7300万吨。

根据国谷中投期货的分析:

目前国家储备库存应该在0.8-1亿吨,13/14年度国内玉米产量比玉米消费量多出3000万吨,而2014/15年度国内玉米产量比上年度增加1000万多吨,为了国内市场维持基本面平衡(即商业期末库存恢复至12/13年度水平),14/15年度需要在不抛储的情况下,收储4000-5000万吨,这将导致国家储备库存超过1.2亿吨以上,将是中国玉米产量的二分之一水平。

我国玉米国储的高库存,已经引发了管理层的担忧。

2014年6月份国家粮油信息中心主任尚强民表示,“去年秋季的收储,相当于把全国玉米产量的1/3收入库。

之所以收购量这么高,是市场低迷之后的结果,并不是政府想多收,而是政府不得不收。

”国务院发展研究中心学术委员会秘书长程国强表示,“到中国的收储机构或者地方去看看的话,就知道中国的玉米去年是丰收的,今年的情况还不知道,但是装在仓库里的还装不下。

你怎么消化处理它?

”。

可见玉米的国储库存压力甚大。

综上来看,保守估计,目前国储玉米数量约在8000万吨以上,占到国内一年消费量的50%左右,考虑到临储政策的持续性问题,如果临储政策取消,改成直补的话,国储的玉米将会投放给市场,加上2014年新收成的玉米,2015年度玉米的供给压力较大,对现货价格和期货价格形成压力。

七、与国外玉米价格的相关性:

这两年走势不相关,价格比美国玉米贵70%多

国家实施玉米进口配额制管理政策,例如2013年玉米进口配额总量为720万吨水平,最近几年虽然我国进口玉米增速快,但绝对值很低,仅占到我国玉米产量的2%左右。

2003年我国玉米进口量仅为0.1万吨,2009年之前,我国年度玉米进口量不超过10万吨,一直为玉米净出口国,2010年是我国玉米进口的分水岭,当年度进口量超过以往10年累计进口量,创历史新高,达157.3万吨,2012年进口量已激增到520.8万吨,2013年为300多万吨,不过占国内产量的比重很低,还不到2%。

我国是人口大国,国内的消费大,所以出口甚少,07年还能出口几百万吨,但08年就压缩到几十万吨,2012年开始才出口几万吨,2013年,玉米出口量占我国消费量还不到0.1%,所以相对于国内消费量,我国出口可以直接忽略不计。

图:

进出口占国内产量的比重很小(单位:

%)

升级会员

升级会员