杭州市医药产业竞争力研究报告.docx

《杭州市医药产业竞争力研究报告.docx》由会员分享,可在线阅读,更多相关《杭州市医药产业竞争力研究报告.docx(55页珍藏版)》请在冰豆网上搜索。

杭州市医药产业竞争力研究报告

一、医药产业竞争力现状分析

⒈行业经济运行/01

⑴医药工业生产、销售总体低速增长

⑵行业利润大幅下滑

⑶产品出口保持较好水平

⑷固定资产实际投资额快速回升

⒉产业集中度/06

⑴市场集中度

⑵区域集中度

⒊企业发展/08

⑴龙头企业经济运行波动较大,对全行业影响明显

⑵外资企业市场份额快速提升

⒋产品发展/10

⑴重点产品销售良好

⑵新产品投产加速

⒌行业技术创新/11

⑴科技人才与研发机构建设

⑵科技经费投入

⑶新产品、新技术研究开发

⑷品牌建设与专利保护

⒍“新药港”建设成效/16

⑴医药先进制药业基地及产业集聚区建设

⑵创新公共服务平台建设

二、杭州市医药产业比较研究

⒈与省内其他城市比较/18

⑴工业总产值总量保持全省首位,增速趋缓

⑵工业销售产值总量继续位居首位,增长率排名小幅回升

⑶医药出口实现快速增长,但总量仍不及台州绍兴两地

⑷利润总额近几年首次出现负增长,但总量仍占据全省约4成比重

⒉与国内医药发达城市比较/24

⒊杭州医药产业在13个副省级城市中的地位/25

三、医药产业发展存在的问题及主要原因

⒈国家宏观政策的影响/27

⑴国家医药产业监管力度不断加强

⑵商业贿赂的专项整治

⑶行业突发质量事件频发,监管力度明显加强

⑷药品的持续降价和药品招标采购

⒉行业自身存在的问题/28

⑴领先全省的地位正面临严峻的挑战

⑵产业布局不均衡,县(市)医药产业相对薄弱

⑶产业发展空间不足,企业搬迁面临困难

⑷龙头企业发展放缓,招商引资缺乏新的亮点

⑸要素供给偏紧,成本压力增大

⑹企业自主研发能力不强,财政扶持力度不足

四、提升医药产业竞争力对策建议

1.加大财政扶持力度,引导企业加快技术创新/31

2.合理规划产业布局,拓展医药产业发展空间/31

3.抓好重点项目推进,促进先进制造业基地建设/31

4.加大招商引资力度,努力拓展国际市场/32

5.加强公共技术服务平台建设,提高新药研发水平/32

附录

附件12006年技术创新项目建设情况/33

附件2杭州市医药企业品牌建设成果/35

附件32006年中国医药工业利润百强/36

附件4当前医药行业六大热点/37

附件52006年医药企业技术创新调查的30家企业名单/41

主要参考文献/42

CONTENTS

1.Stateofcompetitiveabilityinpharmaceuticalindustry/01

1.1Economicrunningsituationofthistrade

1.2Industrialconcentrationdegree

1.3Enterprises’development

1.4Products’development

1.5Technologicalinnovationsituation

1.6Constructionachievementof“newmedicineharbor”

2.ComparativestudyofHangzhou’spharmaceuticalindustry/18

2.1Comparewithothercitiesintheprovince

2.2Comparewithotherpharmaceutical-developedcitiesinthecountry

2.3ThestatusofHangzhou’spharmaceuticalindustryin13centralcities

3.Existingproblemsinpharmaceuticalindustry’sdevelopment/27

3.1Nationalmacroscopicpolicyinfluence

3.2Theexistentinsufficienciesofindustry

4.Countermeasureandsuggestiontoimprovecompetitiveabilityofpharmaceuticalindustry/31

4.1Aggrandizefinancesupport,andguideenterprisestoquickenthetechnologicalinnovation

4.2Makingprogramforindustrialarrangement,andextendthedevelopmentspace

4.3Carryforwardthekeyprojects,andPromotestheconstructionofadvancedmanufacturingindustrybase

4.4Enlargeattractinginvestments,andtryhardtoexpandtheinternationalmarket

4.5Strengthentheconstructionofpublictechnicalserviceplatform,andpromotethelevelofnewmedicinedevelopment

Appendix/33

Appendix1:

Thesituationoftechnologicalinnovationofpharmaceu-

ticalprojectsin2006

Appendix2:

Thebrandbuildingachievementofpharmaceuticalenter-

prisesinHangzhou

Appendix3:

Thetop100enterprisesrangedbyprofittotalinChinesepharmaceuticalindustryin2006

Appendix4:

Thesixhotspotsinpharmaceuticalindustrycurrently

Appendix5:

Thelistofthepharmaceuticalenterprisesparticipatinginthetechnologicalinnovationinvestigationin2006

Mainreference/42

2007年杭州市医药产业竞争力研究报告

2006年,是我国医药行业承受巨大改革力度和生存压力的一年。

我市医药行业积极应对药品流通领域专项整治、药品招标、反商业贿赂、药品降价以及“齐二药”、“欣弗”等一系列大事件的影响,克服能源、原辅材料和劳动力价格普遍上涨等困难,加大技术创新和工业性投入,加快产业结构调整步伐,推进医药先进制造业基地建设。

全行业生产仍保持了一定的发展速度,但经济效益出现了明显的下滑。

本报告利用政府部门的统计数据,并与省内及国内其他城市作对比研究,同时对重点医药企业开展竞争力调研,综合反映我市2006年医药产业发展状况,对提升我市医药产业竞争力提出若干对策建议,为市领导及有关部门决策提供参考依据。

一、医药产业竞争力现状分析

1.行业经济运行

(1)医药工业生产、销售总体低速增长

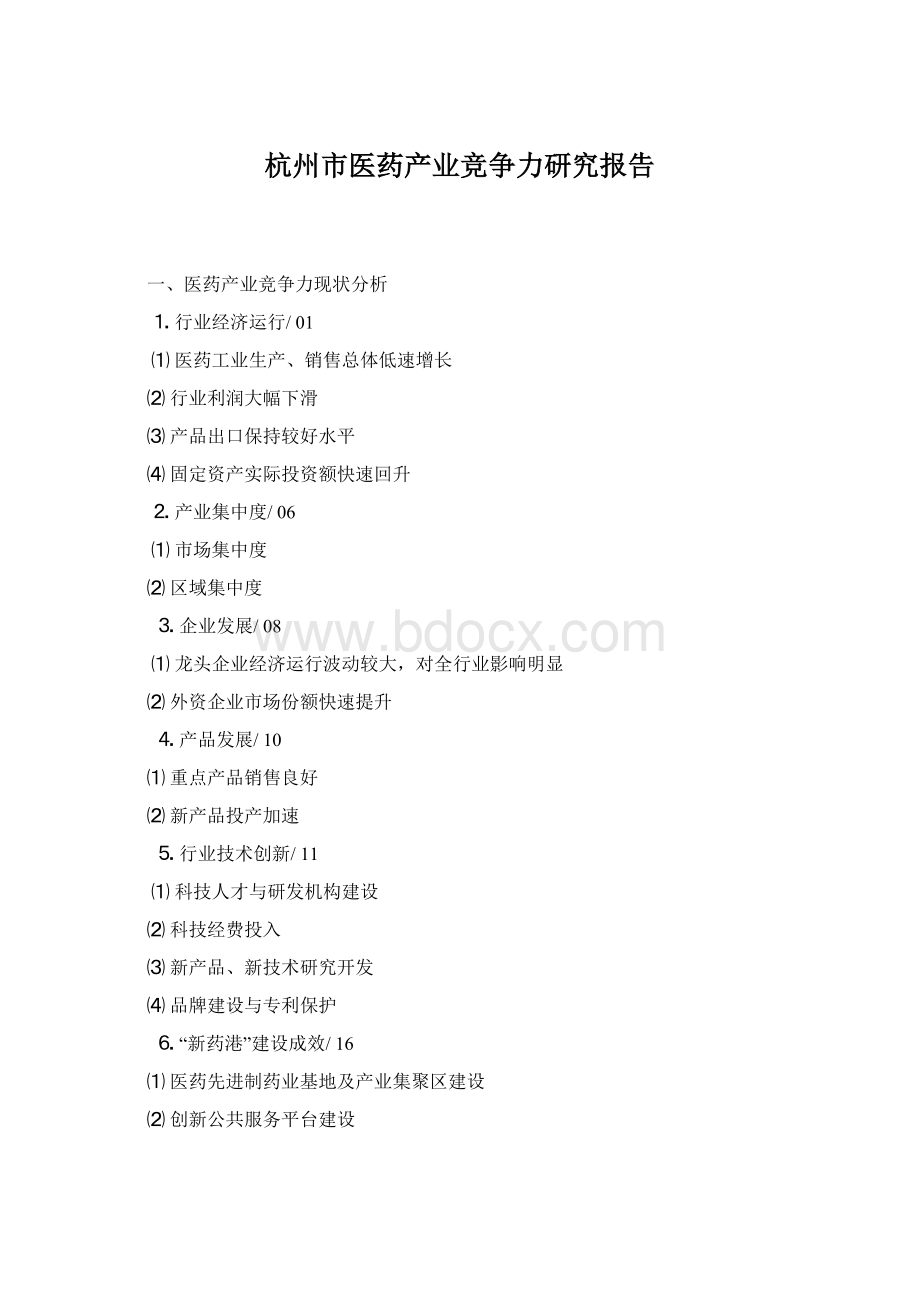

全市列入行业统计口径的70家医药工业企业,全年完成工业总产值与销售产值分别为93.11亿元与90.95亿元,分别比上年同期增长4.92%与6.45%,增幅微弱。

从各子行业来看,生物制药行业实现工业总产值与销售产值9.35亿元与8.61亿元,同比增长高达32.10%与26.32%,实现了较高的增幅;化学药品与医疗器械行业分别完成工业总产值42.07亿元与16.33亿元,同比增长12.23%与12.74%,完成销售产值41.67亿元与14.79亿元,增幅13.72%与8.32%,保持稳步增长;中成药行业工业总产值、销售产值出现下滑,分别完成22.54亿元与22.98亿元,比上年下降15.72%与10.08%,造成了我市医药工业生产、销售总体呈现低速增长的局面,且近几年来首次出现负增长,值得引起重视。

2006年,平均产销率达到97.68%,比上年上升1.4个百分点,产销衔接有所改善。

图1本市医药产业2005及2006年工业总产值比较

图2本市医药产业2005及2006年销售产值比较

(2)行业利润大幅下滑

全行业累计完成销售收入90.14亿元,仅比上年增长5.18%,增幅逐年下降。

由于中成药行业销售收入出现下滑,同比下降11.56%,造成了全行业该指标的增长微弱;但生物制药行业在上年增幅18.32%的基础上继续攀高,完成8.46亿元,增幅达27.89%。

需要引起警惕的是,2006年我市医药行业利润出现大幅下滑,实现利润总额11.88亿元,比上年下降8.77%,退回到了2003年前的水平。

主要是由于中成药与医疗器械两大行业出现严重下滑引起,利润总额分别下降16.49%与22.05%,其中中成药行业从2004年开始持续走抵,医疗器械行业在2005年出现了回暖的态势后,又下降至了2004年的水平;化学药品行业在上年增幅2.62%的基础上,维持着3.72%的小幅增长;生物制药行业在2004年利润总额突破亿元大关,实现跳跃式增长以来,一直维持在该水平。

从企业亏损面来看,2006年列入行业统计口径的70家企业中,亏损企业达16家,上年为12家,亏损面有所放大;亏损总额1.15亿元,比上年同期增加90%。

康莱特药业、大冢制药、万马药业、浙大药业、眼力健等企业利润大幅度滑坡甚至出现亏损。

据统计,利润同比出现负增长的企业共37家,占统计企业总量的53%,行业整体盈利能力走低。

图3本市医药产业2005及2006年销售收入比较

图4本市医药产业2005及2006年利润总额比较

(3)产品出口保持较好水平

2006年,我市医药产品出口快速增长,全行业累计完成出口交货值17.65亿元,同比增长25.50%,保持了2005年以来的快速增长态势。

医疗器械行业全年实现出口交货值10.07亿元,占行业出口总额的比重已过半,在2005年增幅29.43%的基础上,继续保持稳步增长,2006年同比增长26.16%;化学药品与生物制药行业的出口增幅分别达到39.16%和32.09%。

其中,中美华东出口额1891万元,比上年翻了一番,手心医药、福斯特药业、九源基因、泰尔茂医疗、惠松制药等已成为我市医药产品出口的主力军。

图5本市医药产业2005及2006年出口交货值比较

(4)固定资产实际投资额快速回升

继2005年固定资产实际投资额出现负增长之后,2006年出现探底回升,总投资额5.4亿元,同比增长47%。

其中,设备购置费用3.1亿元,同比增长78.45%;用于技改1.2亿元,同比增长11.52%。

中成药与生物制药行业投资额增长迅速,分别为1.69亿元与2.14亿元,增幅高达122.62%与200.39%,其中生物制药行业实际投资额占总投资额的比重已达到39.7%,位居各子行业之首,显示我市生物医药行业的强劲发展势头。

从各企业的固定资产投资情况来看,胡庆余堂投资2300万元的“生产车间GMP改造”项目,已完成并投入生产。

民生药业滨江生产基地项目总投资1.57亿,土地面积为33155平方米,预计2008年初投产。

九源基因低分子量肝素钠生产车间的GMP改造,预计在2007年6月完成整个施工,并申请国内GMP认证。

艾康完成了血糖系统项目生产线技术改造工程,并着手进行PCR项目的车间改造工作,预计将在明年上半年完成。

这些技术项目的实施,将极大地促进企业的生产能力和产业规模,为我市医药产业的可持续发展奠定坚实的基础。

图6本市医药产业2005及2006年固定资产实际投资额比较

表1本市医药产业2005年及2006年主要经济指标比较单位:

亿元

数据来源:

市经委医药化工处2006年年报

指标

年份

总计

化学药品

中成药

医疗器械

生物制药

数值

比重%

数值

比重%

数值

比重%

数值

比重%

工业总产值

2005

88.74

37.48

42.24

26.74

30.13

14.49

16.33

7.08

7.98

2006

93.11

42.07

45.18

22.54

24.21

16.33

17.54

9.35

10.04

增幅%

4.92

12.23

-15.72

12.74

32.10

销售产值

2005

85.44

36.64

42.88

25.56

29.92

13.66

15.99

6.82

7.98

2006

90.95

41.67

45.82

22.98

25.27

14.79

16.26

8.61

9.47

增幅%

6.45

13.72

-10.08

8.32

26.32

产销率%

2005

96.28

97.76

95.59

94.27

96.33

2006

97.68

99.05

101.95

90.57

92.09

增幅%

1.40

1.29

6.36

-3.70

-4.24

销售收入

2005

85.70

36.71

42.84

25.95

30.28

13.63

15.90

6.61

7.71

2006

90.14

41.06

45.55

22.95

25.46

14.83

16.45

8.46

9.39

增幅%

5.18

11.83

-11.56

8.80

27.89

利润总额

2005

13.02

4.60

35.33

4.34

33.33

2.60

19.97

1.30

9.98

2006

11.88

4.77

40.15

3.62

30.47

2.03

17.09

1.31

11.03

增幅%

-8.77

3.72

-16.49

-22.05

1.17

利税

2005

20.45

8.28

40.49

7.22

35.31

3.09

15.11

1.58

7.73

2006

19.58

9.07

46.32

6.16

31.46

2.43

12.41

1.66

8.48

增幅%

-4.24

9.48

-14.79

-21.42

5.25

出口交货值

2005

14.06

0.95

6.76

1.82

12.94

7.98

56.76

3.28

23.33

2006

17.65

1.32

7.48

1.84

10.42

10.07

57.05

4.33

24.53

增幅%

25.50

39.16

0.61

26.16

32.09

新产品产值

2005

17.46

9.78

56.01

3.50

20.05

1.94

11.11

2.233

12.79

2006

21.36

15.11

70.74

2.30

10.77

1.72

8.05

2.234

10.46

增幅%

22.31

54.45

-34.47

-11.49

0.04

固定资产实际投资额

2005

3.67

1.44

39.24

0.76

20.71

0.45

12.26

0.71

19.35

2006

5.39

1.10

20.41

1.69

31.35

0.33

6.12

2.14

39.70

增幅%

47.05

-23.86

122.62

-27.17

200.39

从医药工业生产趋势图来看,我市医药工业生产自2002年以来至2005年,一直处于高速增长阶段,工业总产值从2002年的53.64亿元上升到2005年的88.74亿元,但2006年增速开始趋缓。

从医药行业利润趋势图来看,我市医药行业利润在2003年实现大步飞跃,从8.05亿元提高到12.51亿元,此后至2005年一直维持在该水平上下,但2006年出现明显的下滑。

由此可见,我市医药工业在经历连续多年的高增长之后,出现了生产低速增长,效益滑坡严重的局面,行业进入了缓慢发展的阶段。

图72002-2006年我市医药工业生产增长趋势图

图82002-2006年我市医药行业利润增长趋势图

2.产业集中度

(1)市场集中度

市场集中度,是反映规模经济水平的重要指标。

我市医药产业呈现较明显的集中化趋势,从行业销售收入集中度来看,前5强企业占据了全行业销售收入的一半左右,前10强企业占据了约70%,行业市场集中度较高。

但2006年,相比2003、2004两年,市场集中度出现小幅倒退,这与若干龙头企业的销售收入下滑有关。

图92003-2006年我市医药行业销售收入集中度状况

(2)区域集中度

我市的省市属企业占据着全行业工业生产近50%的份额,其次为高新技术产业区与经济技术开发区两大国家级开发区,超过30%,其他区县市合计仅占约20%的比重。

近几年来,基本维持着这样的区域结构不变,但是从区域分布趋势图可以看出,自2005年开始,经济技术开发区所占比重逐年上升,而高新技术开发区则逐年下降,区域集中度在总体结构维持不变的基础上开始出现微小的调整。

图102004-2006年我市医药工业总产值区域分布图

表2本市各地区医药行业2006年主要经济指标单位:

万元

地区

企业数

工业总产值

销售产值

利润

数值

比重%

数值

比重%

数值

比重%

总计

71

931085

-

909497

-

118828

-

省市属

13

444031

47.69

448091

49.27

62765

52.82

高新(滨江)区

10

109490

11.76

114738

12.62

20025

16.85

经济开发区

15

188897

20.29

172695

18.99

20779

17.49

下城区

1

5098

0.55

4275

0.47

-61

-

江干区

2

10526

1.13

12949

1.42

2664

2.24

拱墅区

2

2501

0.27

2456

0.27

45

0.04

西湖区

2

44078

4.74

39742

4.37

2451

2.06

萧山区

9

27170

2.92

24038

2.64

1968

1.66

余杭区

7

21056

2.27

16956

1.86

3648

3.07

临安市

2

37064

3.98

36156

3.98

725

0.61

富阳市

1

2780

0.30

2699

0.30

109

0.09

建德市

1

5331

0.57

5003

0.55

853

0.72

桐庐县

6

33063

3.55

29699

3.27

2857

2.40

数据来源:

市经委医药化工处2006年年报

3.企业发展

(1)龙头企业经济运行波动较大,对全行业影响明显

2006年,排名前10位的大企业累计完成销售产值62.84亿元,实现利润8.59亿元,分别占全市医药工业总量的69%和72.2%,所占份额比上年同期分别降低0.32和3个百分点。

从全年经济运行情况看,大企业已经开始出现了分化,部分企业经济效益有所下滑。

赛诺菲制药扭转了2005年利税、利润负增长趋势,实现主营业务收入、利税、利润同比分别增长45.12%、145.23%、272.15%;眼力健制药由于部分隐形眼镜护理液出现不良反应事件而主动召回售出产品,利润总额由1—11月盈利3933万元转为全年亏损3814万元。

正大青春宝药业主导产品青春宝片在2005年出现大幅度萎缩的情况下,2006年呈现恢复性增长,全年完成销售额2.5亿元,同比增长28.35%,但参麦注射液、丹参注射液、美容胶囊等产品销售下滑,致使公司主营业务收入、利税、利润同比分别下降9.31%、8.86%和9.39%。

民生药业的主导产品21金维他和民生小金维他由于市场竞争趋于激烈,广告费用增加,造成企业主营业务收入、利税、利润同比下降10%、15.52%、24.54%。

一向运行稳健的默沙东制药也出现了调整态势,利税、实现利润同比下降了33%、62.67%。

表3我市重点医药企业2005、2006年度主要经济指标一览单位:

万元

(按2006年销售收入排名)

名次

企业名称

销售收入

利税

工业总产值

2006

2005

同比%

2006

2005

同比%

2006

2005

同比%

1

默沙东制药

115664

111181

4.03

14812

22108

-33.00

120660

115205

4.74

2

赛诺菲民生

98645

67974

45.12

25913

10567

145.23

102525

73864

38.80

3

正大青春宝

87203

96156

-9.31

31598

34671

-8.86

83534

108072

-22.71

4

民生药业集团

73060

81195

-10.02

21228

25129

-15.52

71633

75136

-4.66

5

中美华东制药

69654

56305

23.71

23951

20565

16.46

65084

53929

20.68

6

泰尔茂医疗

63774

56275

13.33

14525

13022

11.54

64942

58143

11.69

7

艾康生物

35391

38256

-7.49

2849

5233

-45.56

36523

39318

-7.11

8

眼力健制药

34350

27599

24.46

-3360

2288

0.00

45483

29911

52.06

9

天目山

升级会员

升级会员