企业战略管理研究以乐视网为例.docx

《企业战略管理研究以乐视网为例.docx》由会员分享,可在线阅读,更多相关《企业战略管理研究以乐视网为例.docx(11页珍藏版)》请在冰豆网上搜索。

企业战略管理研究

—以乐视网为例

摘要:

互联网视频行业竞争越来越激烈,行业态势和结构也在发生改变。

本文以乐视网的企业战略研究为例,运用波特竞争五力模型、SWOT分析法等方法,分析了乐视网所处的行业环境,最后通过竞争威胁、服务、用户优势等方面对乐视网的战略进行了阐述,并对企业未来的发展提出相应的建议。

关键词:

波特竞争五力模型;乐视网;SWOT分析

一、引言

随着电信网、广播网与互联网三网的融合推进,智能终端的普及,宽带网络的扩展,中国互联网进入了高速发展时期,其中互联网运用最热门的互联网视频行业也进入行业整合阶段。

2012年,占领我国最大市场份额的优酷网与土豆网的合并拉开了中国互联网视频行业整合的序幕,竞争格局轮廓也渐渐明朗,逐渐形成了“1-2-3-4”的竞争格局,优酷、土豆将合并为一家综合视频网站,乐视、爱奇艺为两家专业正版长视频网站,迅雷、PPTV、PPS为三家客户端型网站,新浪、搜狐、网易为四家推出视频业务的门户网。

整个产业链的竞争态势发生了巨大变化,行业内兼并重组愈加激烈。

视频网站是一个成本高、资金需求高、运营风险高的“三高”行业。

通过分析产业环境,制定竞争策略吸引大众,有利于各视频网站借此机遇在复杂的市场中占领一席之地。

二、行业环境分析

企业竞争态势分析是在行业分析的基础上,进一步分析企业竞争压力的来源和强度,从而做好对竞争对手的防范。

而竞争强度取决于市场上所存在的五种基本的竞争力量,五种力量分别为进入壁垒、替代品威胁、买方议价能力、供应商议价能力以及现有企业之间的竞争。

正是这些力量的联合强度影响和决定了企业在行业中的最终获利潜力,为此,企业要在市场上取得竞争优势,需先对这五种竞争力量进行分析。

所以,基于竞争五力模型,本文对网络视频行业进行如下分析:

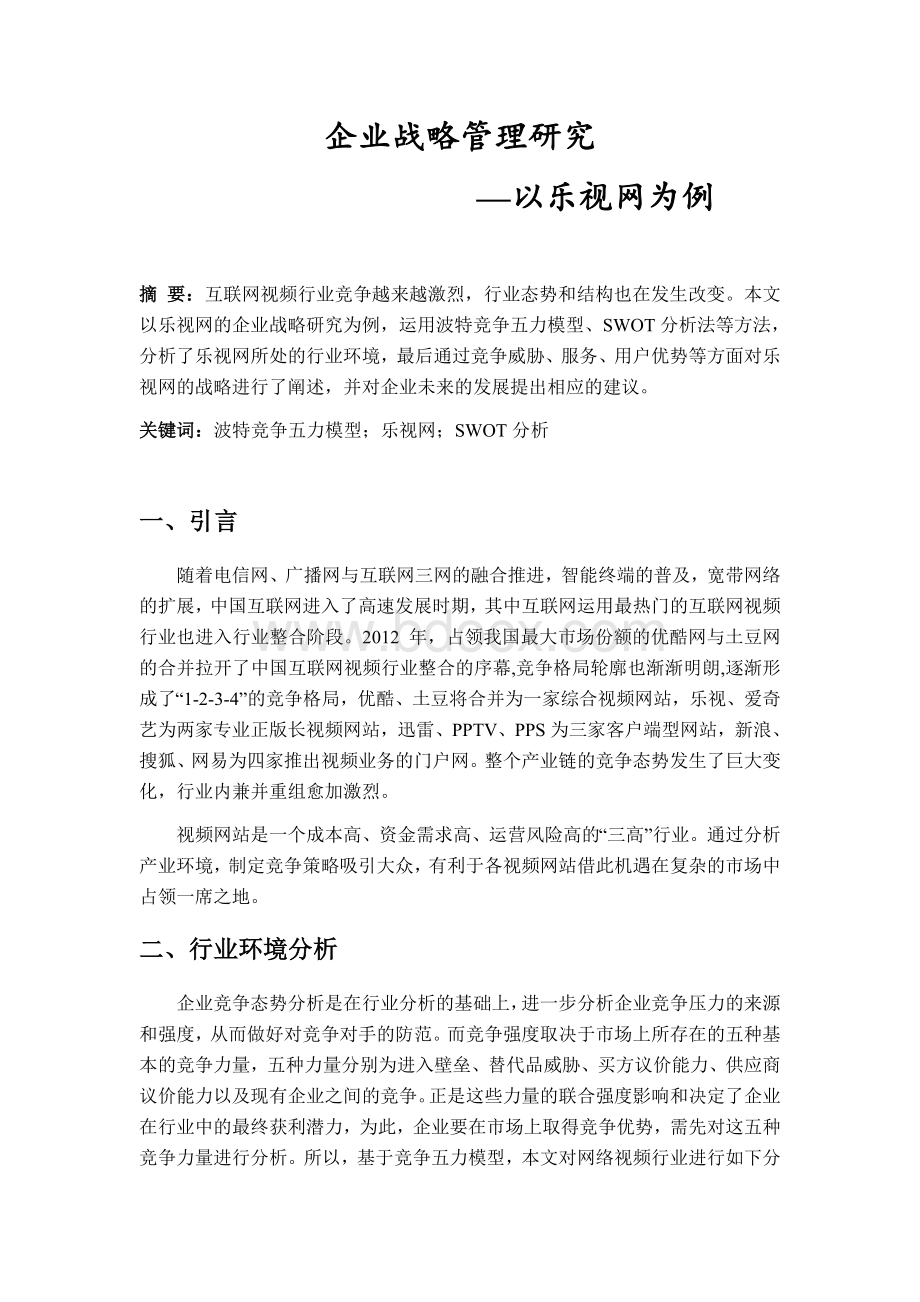

(一)潜在的行业竞争者

潜在的进入者较少,主要原因是在于视频网络行业存在着几方面的壁垒:

资金壁垒:

网络视频服务行业属于资金密集型行业,具有运营成本高昂的特征。

网络视频运营公司在创立和发展过程中需要投入大量服务器、宽带、影视剧内容,并需要配备大量人力资源进行运营维护,因此投资支出较为庞大。

目前绝大多数免费视频分享网站因早期投入较大且尚未产生足够的收益,相关投入和运营仍然依靠持续不断的权益性资金投入。

因此,网络视频服务行业对资金需求较高,资金壁垒特征明显。

技术壁垒:

网络视频服务行业属于技术密集型行业,技术发展日新月异,行业技术门槛越来越高。

网络视频涉及音视频制作、编码,存储传输,解码以及无线流媒体技术等多项媒体信息技术和网络技术!

网络视频服务提供商需要具备较强的研发能力与技术积累。

此外,随着互联网应用技术的不断发展,服务提供商需要不断更新、优化其技术,才能满足市场的需求。

(二)供应商讨价还价的能力(上游议价能力)

网络视频企业的核心竞争力是提供高质量的视频内容,而网络视频行业的供应商就是视频内容的提供者。

影视制作行业则是其主要的内容提供商。

这不仅仅包括各大电影企业、电视剧制作机构还包括个人用户自己的拍摄内容。

据广电总局透露,2013年底我国电视剧制作机构达4000多家,电视剧产量高达500多部,共15000多集;电影投资制作的电影企业400多家,电影产量高达400多部,影视剧产量居世界第一。

随着影视剧产量的增多,高质量剧目版权日益成为焦点。

各大网络视频公司为争夺优质的内容资源,或收购一些上游影视制作公司,或通过自己制剧来提供内容等,这在一定程度上提高了与上游影视公司的议价能力。

(三)买方讨价还价的能力(下游议价能力)

总体来说,视频企业与下游的议价能力相对较弱。

视频企业的下游主要是广告投放商和收费观看客户。

目前行业收入70%以上来自于广告投放,由于广告投放商有很大自主选择性,因此大部分视频企业议价能力有限。

此外,行业内用户资源的争夺十分激烈。

针对用户的竞争主要体现在注册用户量和付费用户量的争夺。

为了提高议价能力,一方面,各企业为普通用户提供免费观看、上传和下载服务吸引用户;另一方面,通过版权购买增强内容丰富性、新颖性以吸引用户;同时竞相通过提升清晰度、流畅度等用户体验效果来争夺用户资源。

(四)替代品的竞争

替代品的威胁较小,原因在于互联网技术的发展决定了网络视频行业的发展程度。

网络视频行业是互联网技术发展到一定阶段的必然产物。

互联网带宽的提高提高了数据的传输能力,P2P、CDN、P2P+CDN等视频解码技术的成熟使得网络视频内容能够高效的、清晰的、流畅的达到客户的终端。

由于互联网电视具备的多重优势,是其他传统观看终端无法比拟的。

因此,它是有线电视台、电影院、DVD、蓝光DVD、甚至是盗版碟的终结者。

目前尚未发现能够取代网络视频的技术。

(五)行业内现有企业的竞争者

网络视频服务行业属于充分竞争行业,且行业集中度不高。

根据艾瑞市场咨询的统计,2008年国内整个网络视频服务行业大概有300家网站,行业集中度不高。

但是,随着最近几年视频内容版权正版化的开展,造成影视剧的互联网版权价格飞涨,国内没有实力的视频网站的在残酷的竞争下不断倒闭和萎缩,市场上有逐渐形成寡头垄断格局的趋势。

特别是自优酷网和土豆网合并之后,行业竞争格局发生了改变,形成了优酷土豆、乐视网、奇艺、腾讯视频、搜狐视频等几家主要的视频网站为第一阵营,其余十几家为第二阵营的竞争格局。

目前各大视频网站以各自独特的核心优势积极建设和发展竞争力,彼此采取差异化经营策略,从而避免目前残酷的同质化竞争。

综上所述,从整个竞争状况的分析得出:

网路视频业存在着上、下游的双重议价能力强的考验:

上游议价优质内容资源的争夺以及和下游议价用户量的争夺。

上游优质的影视剧资源争夺依旧激烈,但面对行业整合后的版权分享会有一定议价空间。

下游用户争夺依然激烈,满足用户不断变化的需求需要行业持续不断的创新能力。

同时,此行业也受制于不断增多的替代品和潜在者的威胁。

行业内的竞争者

行业集中度不高。

最近几年视频内容版权化的开展,造成影视剧的互联网版权价格飞涨,国内没有实力的视频网站在残酷的竞争下不断倒闭和萎缩,逐渐形成寡头垄断格局的趋势。

形成寡头垄断格局的趋势逐渐形成寡头垄断格局的趋势

潜在竞争者

进入者较少,主要存在以下壁垒:

资金壁垒:

运营成本高昂

技术壁垒:

行业技术门槛越来越高

买方

下游主要是广告投放商和收费观看客户,由于视频企业间竞争激烈,与下游的议价能力相对较弱

供应商

通过收购上游影视制作公司或自己制剧提供影视剧内容等,提高了与上游影视公司的议价能力

替代品

网络视频行业是互联网技术发展到一定阶段的必然产物。

网络视频技术的替代品威胁较小

图1乐视网行业环境的波特竞争五力模型分析

三、乐视网简介

乐视网是中国第一专业长视频网站,乐视公司成立于2004年11月,2010年8月在创业板上市。

它位于北京中关村高科技产业园区,享有国家级高新技术企业资质,是目前中国A股唯一上市的视频公司,是唯一一家在境内上市的视频网站,还是全球第一家IPO上市的视频网站。

目前,乐视的市值已经由上市之初的30亿增长为300多亿,是创业板市值最高的公司。

乐视网是增速第一的互联网公司,用户规模和广告收入均跃居互联网公司20强;凭借最全的影视剧库和“乐视制造”这一自制第一品牌,乐视网已成为专业长视频第一的视频网站。

近年来,基于激烈的行业竞争环境,乐视网的商业模式是采取“平台+内容+终端+应用”的生态系统,其涵盖了互联网视频、影视制作与发行、智能终端、大屏应用市场、电子商务、生态农业等。

主要经营范围是网络视频基础服务和视频平台增值服务业务,是国内领先的互联网高清影视剧视频服务及3G手机电视服务商。

“乐视生态系统”总体战略是由上游内容制作至内容汇集平台再至设备终端市场覆盖以及应用输入的生态组成。

1.平台。

云视频平台方面,控股子公司乐视云计算有限公司于2014年在电商、教育、智能家居等多个领域积累了2000多家客户,并与海康威视、唱吧、微软、京东等开展了不同形式的服务合作。

电商平台方面,2014年实现综合实力电商行业前五,垂直电商保持第一的目标。

围绕乐视生态,根据乐迷需求,针对性的提升产品覆盖。

同时,大力加强电商平台基础建设,整合优质的售后服务资源,实现大陆覆盖无盲点,逐步开展海外业务。

2.内容。

2015年乐视网在体育、综艺、电影等领域收罗了诸多热点资源,为生态型内容运作奠定了稳固基础。

基于乐视生态的塑造,其内容的生命周期得以延展,用户基数也得以激增,运营价值也得到深度挖掘,形成“大制作、大生态”的规模化连锁商业效应。

3.智能终端。

2015年,公司将继续通过垂直整合,不断拓展智能终端产品,为用户提供机制服务,继续改善超级电视的产品线,推出新型智能电视,进一步普及真正意义上的智能大屏;推出多种适配超级电视生产线,让大屏系统成为围绕用户生态体验的中心。

4.应用。

移动应用产品方面,公司将继续提升移动端流量,丰富优化移动端产品矩阵,不断提升移动端产品用户体验,以紧跟用户需求和市场趋势,促进乐视生态的进一步完善。

应用市场方面,深入拓展应用软件的数量与种类,以用户需求为出发点,结合应用市场的商业化探索,支持开发者研发和生产更多围绕大屏生态技术的产品,继续在行业中保持领先的优势。

乐视网的生态效应源于其拥有垂直产业链的整体支撑。

乐视成功在于采取差异化的竞争战略。

作为中国A股上市第一家视频网站,在行业内不仅最早实现盈利,也是最早推动影视正版播放并实行网络付费观看模式。

乐视正成为中国最具活力和影响力的科技与文化融合的创新型企业。

平台

乐视云视频平台、乐视致新电商平台、网酒网电商平台

内容

乐视网影视库体育频道、网络院线、高画质视频、轮播频道、乐视影业发行的影视剧

终端

LetvUI、乐视盒子、乐视超级电视机

应用

为智能电视打造的智能电视应用市场LeStore

图2乐视生态系统的总体架构示意图

四、SWOT分析

SWOT分析法是一种综合考虑企业内部条件和外部环境各种因素,进行系统评价,从而选择最佳经营战略的常用方法。

即根据公司所拥有的资源分析公司内部的优势与劣势,根据公司面临的外部环境分析公司的机会与威胁,进而选择最佳战略的一种环境分析方法。

S是指企业内部优势,W是指企业内部劣势,O是指企业外部环境的机会,T是指企业外部环境的威胁。

利用SWOT模型对乐视网的核心竞争优势和劣势以及未来面临的机遇和挑战进行的分析,如下所述:

(一)优势

1.全产业链的垂直整合

乐视通过全产业链的垂直整合,全面布局内容,平台,终端和应用这四个环节,最后为用户提供极致的视频服务和大屏互联网体验。

平台层采用乐视自己开发的云视频平台;内容层包括制造、购买和分发,依靠的是乐视影业、乐视网;终端包括超级电视和乐视盒子;超级电视的应用层,采用开放平台模式,依托的是自己开发的LetvStore。

所以,乐视网形成了由四个核心要素紧密结合、互为促进和良性循环的独特的全价值链商业模式。

2.公司坚持“服务于用户”的经营理念

乐视网用差异化的视频内容吸引付费和免费两类用户。

公司向免费用户提供网络标清视频点播和直播服务,向付费用户提供高清和超清视频的点播和下载服务,并采取内容差异化策略将最新热播影视剧优先作为高清视频内容,以提升付费用户体验效果和收看意愿。

注重培育付费用户可以凸显乐视网的商业价值和盈利稳定性,注重免费用户培育可以提高视频平台人气,提升广告效应,增强公司增值服务价值。

3.用户优势

用户数量和用户贡献度是网络视频服务提供商核心价值的重要体现。

依靠成熟的技术、良好的商业模式和创新型的经营理念,公司培育了庞大的用户群,形成了明显的用户资源优势。

公司推出的乐视网移动版客户端累

升级会员

升级会员