天然气行业市场分析报告.docx

《天然气行业市场分析报告.docx》由会员分享,可在线阅读,更多相关《天然气行业市场分析报告.docx(24页珍藏版)》请在冰豆网上搜索。

天然气行业市场分析报告

2020年天然气行业

市场分析报告

2020年11月

自10月份开始,全国陆续进入供暖季。

北方法定供暖时间一般从每年的11月15日

开始,到次年的3月15日停止,共4个月。

各地区也会根据自身情况有所调整。

受

气温影响,今年3月,国内华北地区供暖时间延长。

表格1:

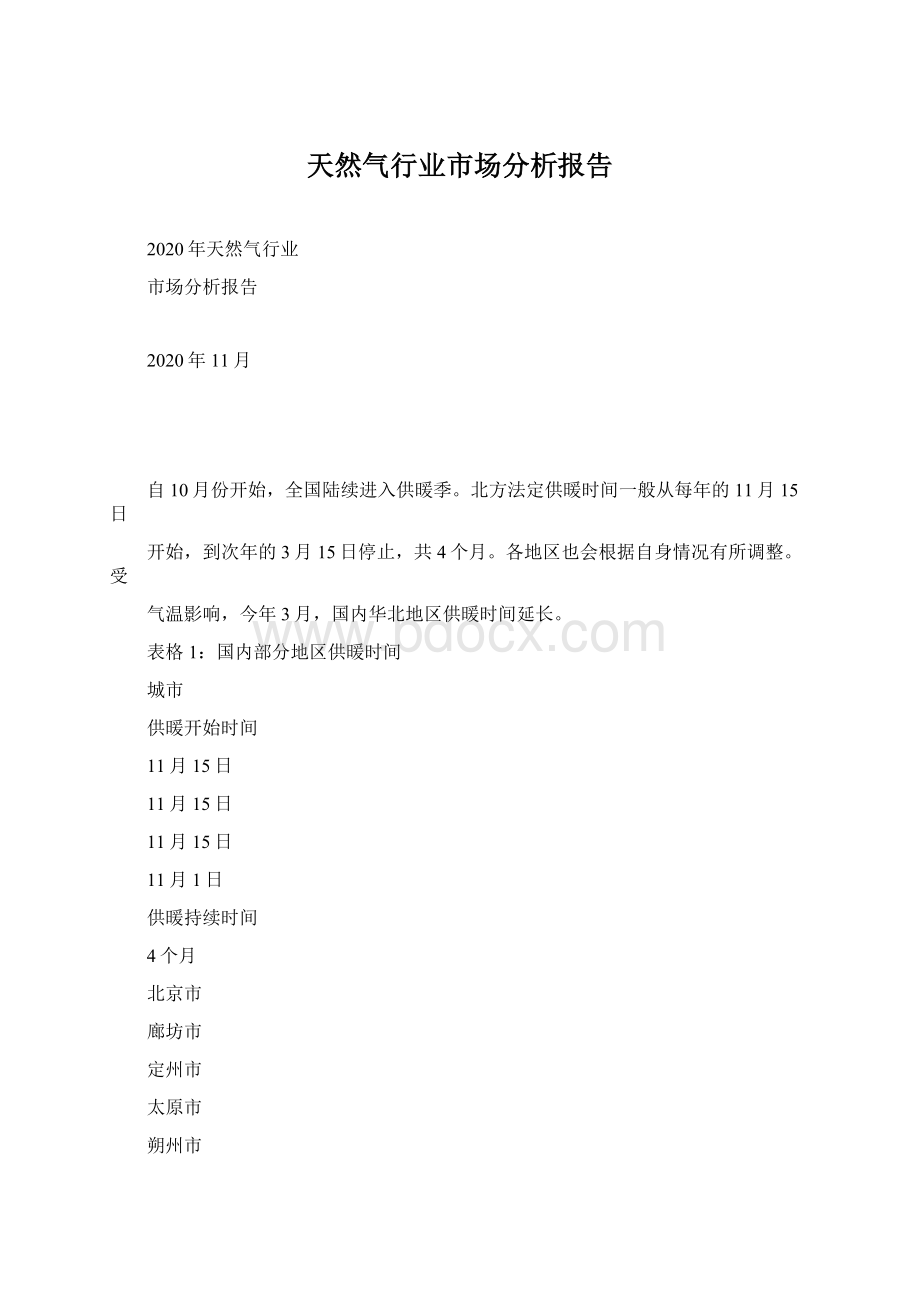

国内部分地区供暖时间

城市

供暖开始时间

11月15日

11月15日

11月15日

11月1日

供暖持续时间

4个月

北京市

廊坊市

定州市

太原市

朔州市

大同市

忻州市

平鲁区

呼和浩特

赤峰市

乌鲁木齐

哈尔滨

呼伦贝尔

西安市

沂水县

临沂市

安阳市

大连市

4个月

4个月

10月25日

10月开始注水

11月1日

5个月

7个月

10月1日

10月15日

9月8日开始注水

10月10日

10月20日

10月1日

6个月

6个月

7个月

11月15日

11月10日

11月20日

11月15日

11月5日

4个月

4个月左右

4个月左右

4个月

5个月

资料来源:

XX,市场研究部整理

一、冬季天然气需求有望超预期

1.我国经济快速恢复,天然气需求增长

今年上半年虽然受到疫情影响,天然气消费仍保持正增长,同比增长1.2%。

2020年9月,国务院发展研究中心资源与环境政策研究所、国家能源局石油

天然气司、自然资源部油气资源战略研究中心发布《中国天然气发展报告

(2020)》。

2020年上半年天然气消费仍保持正增长,消费量1487亿立方米、

同比增长1.2%左右,但消费结构化差异走势明显。

工业用气从负增长逐步恢

复至2019年同期水平,城镇燃气保持稳定增长,发电用气和化工用气受疫情

4/21

影响相对明显,上半年有所下降。

图1:

我国天然气表观消费量

亿方

350

300

250

200

150

100

资料来源:

Wind,市场研究部

“报告”预计,2020年全国天然气消费量约3200亿立方米,比2019年增加

约130亿立方米,同比增长4.23%。

其中,国产气为1890亿立方米(不包括煤

制气),同比增长约9%,总体保持较快增长态势。

进口天然气1400亿立方米

左右,与2019年基本持平或略有增长,预计进口管道气500亿方、进口LNG900

亿方左右。

自5月份起,我国工业生产指数明显回升,带动天然气消费量增长。

图2:

PPI当月同比下滑减缓

图3:

PPI月度环比明显改善

%

10

8

2.0%

1.5

6

1.0

4

0.5

2

0.0

0

(0.5)

(1.0)

(1.5)

(2)

(4)

(6)

资料来源:

Wind,市场研究部

资料来源:

Wind,市场研究部

5/21

2.冬季煤炭减排政策持续

2020年9月,生态环境部印发《京津冀及周边地区、汾渭平原2020-2021年

秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》,与去年的要求相比有

一定变化。

今年取暖季的散煤替代户数由去年的524万户大幅提高到709万户,

主要是河北、山西、山东的替代户数大幅增长,并且山西新增73万户的替代,

河南的替代户数有所下降。

今年对PM2.5的平均浓度要求同比有所下滑,10-12

月维持去年浓度水平,2021年1-3月的PM2.5浓度要求有所放松。

表格2:

京津冀及周边地区取暖季大气环保要求对比

2019-2020取暖季

2020-2021取暖季

治理范围

当前情况

京津冀及周边地区

PM2.5平均浓度是其他季

节的2倍左右,重污染天

数占全年90%以上

新增汾渭平原

PM2.5平均浓度是其他季节的2倍左右,重污染天数占全年95%

以上

2020年10-12月:

京津冀及周边地区PM2.5平均浓度控制在

63

微克/立方米以内(2019年同期为63微克/立方米),各城市重

度及以上污染天数平均控制在5天以内;汾渭平原PM2.5平

均浓度平均浓度控制在62微克/立方米以内(2019年同期为

秋冬季期间(2019年10

月1日至2020年3月3163.67微克/立方米),同比下降2.6%,各城市重度及以上污染

总体要求

日)PM2.5平均浓度同比下

降4%,重度及以上污染天

数同比减少6%

天数平均控制在5天以内。

2021年1-3月:

京津冀及周边

地区PM2.5平均浓度均控制在86微克/立方米以内(2020年

同期为76微克/立方米),各城市重度及以上污染天数平均控

制在12天以内;汾渭平原PM2.5平均浓度均控制在90微克/

立方米以内(2020年同期为76微克/立方米),各城市重度及

以上污染天数平均控制在13天以内。

2019年10月底前“,2+26”

城市完成散煤替代524万

户,其中,天津市36.3万2020年10月底前,京津冀及周边地区、汾渭平原共完成散煤

户、河北省203.2万户、替代709万户,其中,河北省337万户、山西省96万户、山

散煤替代

山西省39.7万户、山东省

114.3万户、河南省130.7

万户

东省163万户、河南省40万户、陕西省73万户。

资料来源:

生态环境部,市场研究部整理

6/21

表格3:

长三角及周边地区取暖季大气环保要求对比

2019-2020取暖季

2020-2021取暖季

治理范围与上年相同

上海市;江苏省南京、无锡、徐州、

常州、苏州等13个城市;浙江省杭

治理范围

当前情况

州、宁波、温州、湖州等11个城市;

安徽省合肥、淮北、亳州、宿州等

16个城市

长三角地区秋冬季PM2.5平均浓度

长三角地区秋冬季PM2.5平均浓度比其他季节高

比其他季节高80%;PM2.5浓度“北50%-70%,重污染天气占全年95%以上;苏北、皖北主

高南低”的空间分布特征依然明显

要城市PM2.5浓度仍处于高位

2020年10-12月:

PM2.5平均浓度控制在45微克/

秋冬季期间(2019年10月1日-2020立方米以内(2019年同期为46微克/立方米),同比

年3月31日),PM2.5平均浓度同下降2.2%;

比下降2%,重度及以上污染天数同2021年1-3月:

PM2.5平均浓度控制在58微克/立方

总体要求

比减少2%

米以内(2020年同期为45微克/立方米);

对重度及以上污染天数未做具体要求

资料来源:

生态环境部,市场研究部整理

3.天然气需求结构略有变化,工业用气有望恢复

2020年上半年,天然气需求结构因疫情出现变化:

1、新冠疫情暴发初期,工业用气受到一定冲击,随后国家实施了阶段性降低

非居民气价等政策,1—6月累计用气量已恢复到2019年的同期水平;

2、上半年城镇燃气同比增长超过10%,主要是受北方部分省市供暖季延长的

拉动影响。

3、发电用气和化工用气受疫情影响相对明显,上半年有所下降。

我们预计下半年工业用气恢复增长,增速有望回归去年同期水平;城镇燃气延

续增长;发电和化工用气明显恢复。

7/21

图4:

美国天然气消费分类

电力

工业

住宅

商业

运输

十亿立方英尺

1,400

1,200

1,000

800

600

400

200

0

资料来源:

Wind,市场研究部

美国天然气消费量比较大的两个部门是电力和工业。

今年上半年受疫情影响,

工业和商业的用气量明显下降,6月份分别同比下降了4.1%和8%;因天然气

价格下跌,电力的用气量增长,6月份同比增长5.4%;受疫情影响,人们多在

家中,住宅用气量增长,4-6月份平均同比增长10%,这与国内城镇燃气的需

求增长基本一致。

我国燃气需求构成中,城镇燃气和工业用气占比最大,2019年分别占到总用

气量的37%、35%。

其中城镇燃气占比持续提升,工业用气占比基本持平,发

电用气占比提升、化工用气占比下降。

图5:

主要领域用气占比变化

城市燃气

发电用气

化工用气

工业用气

100%

80%

60%

40%

20%

0%

2000

2010

2019

资料来源:

Wind,市场研究部

8/21

美国天然气发电量占比近20年来持续提升,现在天然气已经成为发电原料的

最大来源。

美国天然气发电明显具有季节性,夏季占比最高、冬季占比低,主

要原因是天然气供给没有季节性、且夏天天然气价格低,夏天多用气可以起到

调峰的作用,减少天然气需求波动。

图6:

美国天然气发电量占比持续提升

天然气净发电量

净发电量(所有部门)

天然气发电量占比

百万千瓦时

500,000

50%

40%

30%

20%

10%

0%

400,000

300,000

200,000

100,000

0

资料来源:

Wind,市场研究部

二、低价天然气间接推动销量增长

从最近10年推动天然气销量增长的因素来看,17-18年的销量增长主要来自

政策推动,16年之前来自经济发展的需求,天然气价格对需求的影响起到间

接作用。

受疫情及国际天然气供给增长的影响,上半年天然气价格持续下跌,

近期处于底部震荡阶段。

煤炭价格明显上涨,煤炭和天然气价差收窄。

近期国内煤炭价格明显上涨,秦

皇岛港口5500大卡动力煤价格涨至614元/吨,恢复到18、19年同期的价格

附近。

与之相对的国内LNG市场价格仍处于底部震荡位置,为2700元/吨,比

近6年来最低的2800元/吨还要低100元/吨。

9/21

图7:

动力煤期货价格(元/吨)

市场价:

液化天然气LNG:

全国

元/吨

市场价:

动力煤(Q5500,山西产):

秦皇岛

元/吨

8,000

700

650

600

550

500

450

400

7,000

6,000

5,000

4,000

3,000

2,000

350

2016-01-042017-01-042018-01-042019-01-042020-01-04

资料来源:

Wind,市场研究部

从历史上看,我国LNG市场价格与美国NYMEX天然气价格走势基本一致。

美国

NYMEX天然气价格已经下降到5年来低位,并于近期快速回升到去年冬季的价

格水平,国内LNG市场价格也有望跟随上涨。

图8:

美国NYMEX天然气期货价格

市场价:

液化天然气LNG:

全国

美元/百万英热

期货收盘价(连续):

NYMEX天然气

元/吨

7

6

5

4

3

2

1

0

8,000

6,000

4,000

2,000

0

单位

14-01

15-01

16-01

17-01

18-01

19-01

20-01

资料来源:

Wind,市场研究部

三、拉尼娜对天然气需求的弹性强

2020年10月8日,NOAA气候预测中心根据多个模型预测到今年冬季的拉尼娜

现象:

拉尼娜可能在北半球冬季2020-2021年持续(85%的概率),并进入到2021年

10/21

春季的2-4月(60%的概率)。

拉尼娜现象的峰值可能出现在11月-1月,指数

<-1摄氏度,

图9:

拉尼娜异常数据

资料来源:

NOAA,市场研究部

拉尼娜现象和北半球气温有一定相关性,其指数低于-0.5时,北半球气温将

出现明显下降。

图10:

拉尼娜指数与往年数据的对比

11/21

资料来源:

NOAA,市场研究部

图11:

模型预估的拉尼娜指数

资料来源:

NOAA,市场研究部

2016-2018年,华北地区雾霾较为严重,影响了北京冬季平均气温。

因哈尔滨

和沈阳也靠近太平洋,且为国内主要用气区域,也可以对比两市与拉尼娜指数

之间的关系。

图12:

拉尼娜与北京冬季气温的相关性

北京月度平均温度

拉尼娜指数

拉尼娜标准线

摄氏度

0

3

2.5

2

1.5

1

0.5

0

-0.5

-1

(1)

(2)

(3)

(4)

(5)

(6)

(7)

-1.5

-2

资料来源:

NOAA,Wind,市场研究部

12/21

图13:

拉尼娜与沈阳冬季气温的相关性

沈阳月度平均气温

摄氏度

拉尼娜指数

拉尼娜标准线

-5

-10

-15

-20

3

2

1

0

-1

-2

资料来源:

NOAA,Wind,市场研究部

图14:

拉尼娜与哈尔滨冬季气温的相关性

摄氏度

哈尔滨月度平均气温

拉尼娜指数

拉尼娜标准线

-10

3

2

1

0

-15

-20

-25

-1

-2

资料来源:

NOAA,Wind,市场研究部

图15:

预测拉尼娜对冬季全球气候的影响

13/21

资料来源:

NOAA,市场研究部

天然气需求的季节性影响十分明显,冬季温度的波动对天然气需求的影响较大。

由下图可以看出,2015年冬季纽约市当日最低气温略高于2014年,月度用气

量明显同比下滑;2018年冬季最低气温明显低于2017年,月度用气量明显同

比增长;2019年冬季最低气温明显高于2018年,月度用气量明显同比下滑。

图16:

美国天然气需求受气温影响

美国天然气需求同比变化

纽约每日最低温

%

摄氏度

0

40

30

-5

20

-10

10

0

-15

-20

(10)

(20)

资料来源:

NOAA,市场研究部

美国的天然气基础设施建设充足,在2019年气价持续大幅下降的情况下,美

国天然气消费量为8500亿立方米,同比增长3.3%,增速下降7.5个百分点。

我们认为增速的大幅下降主要由于冬季气温相对较高,采暖用气需求增长放缓。

14/21

四、天然气供给

1.天然气供给持续增长

我国天然气供给以国产为主,进口为辅,但进口依存度处于维持快速提升趋势。

我国天然气的产地主要在西部地区,如四川、鄂尔多斯盆地和新疆,通过长输

管道向东部地区销售;进口天然气有管道气和海上LNG两种形式,管道气主要

来自土库曼斯坦和俄罗斯等,海上LNG主要来自卡塔尔、俄罗斯和澳大利亚等。

图17:

2019年我国天然气供给结构

天然气产量

57%

天然气进口LNG

天然气进口管道气

资料来源:

Wind,市场研究部

图18:

新疆、内蒙古、四川三省产气量

15/21

亿立方米

2000

1736.2

1500

1000

500

0

441.4

321.85

339.9

四川

新疆

内蒙古

全国

资料来源:

国家统计局,市场研究部

1.1中俄东线是近年来最大的增量气源

中俄东线计划输气量380亿方,因中段和南段正在建设,现有北段已经通气,

但主要覆盖东三省地区。

根据中俄东线的进口气量来看,在中段投产前,年进

口量在50亿方左右。

图19:

中俄东线进口气量

万吨

35

30

25

20

15

10

5

0

2020-03

2020-04

2020-05

2020-06

2020-07

2020-08

资料来源:

Wind,市场研究部

今年8月,我国进口管道气在连续2年下降后,出现快速增长。

8月管道气进

16/21

口环比增长110亿方。

原因之一是7月份中国进口哈萨克斯坦气态天然气仅为

1.3万吨,而8月恢复对其的进口量,进口量为82.58万吨,导致8月进口气

态天然气出现较大的波动,其次也与储气库储气以及中俄东线的新增供气能力

有较大关系。

图20:

管道气和LNG进口量

万吨

进口LNG

进口管道气

700

600

500

400

300

200

100

0

资料来源:

Wind,市场研究部

1.2LNG接收站扩建保障供应

因国际天然气现货价格和国内天然气门站价格存在一定价差,且LNG接收站资

源仍较为稀缺,国内LNG接收站营利性较好。

据媒体报道,2019年中石油唐

山LNG接收站净赚10亿元,2018年深圳大鹏LNG接收站净赚12.6亿元,过

去10年累计盈利117亿元。

因LNG接收站较好的盈利能力,国内未来多年仍将建设LNG接收站,原有接收

站也将扩建。

但今年我国暂时还没有新建的接收站投产,预计4季度仅有唐山

接收站三期有望于年底投产。

今年供暖季相对于去年,接收站的进口能力增长

较小。

我们统计了今年有望投产和扩建的接收站:

截止2020年10月初,暂时没有新

建接收站投产,6月广汇启东LNG接收站项目的三期工程进入试运行,储罐也

得到扩容;上海LNG接收站储罐扩容;中石油唐山LNG接收站三期有望于年底

投运。

今年我国LNG进口量延续增长,受疫情影响不明显,澳大利亚仍是我国LNG的

最大来源国,从俄罗斯的进口量增速最快。

预计今年底或明年,俄罗斯将成为

我国LNG的第二大来源国。

17/21

图21:

我国LNG进口结构

卡塔尔

马来西亚

澳大利亚

印度尼西亚

俄罗斯联邦

万吨

300

250

200

150

100

50

0

资料来源:

Wind,市场研究部

2019年,世界天然气液化能力达4.33亿吨/年,同比增长9.5%,增速上升1.7

个百分点。

新增10个LNG出口终端项目,共有11条生产线投产,新增产能

3781万吨/年,同比增长21.4%,主要集中在美国、俄罗斯和澳大利亚,其中

59.8%的新增产能在美国。

表格4:

上市公司参与的LNG接收站

上市公司

北京燃气蓝天

深圳燃气

接收站产能(万吨/年)

地址

预计投产

已投产

已投产

已投产

股权

参股

控股

650

80

曹妃甸

深圳大鹏

新奥集团

300

200

100

60

舟山

江阴

控股

控股

合营

控股

控股

控股

控股

中天能源

广汇能源

湖州

启东

已投产

已投产

已投产

已投产

650

650

600

江苏

昆仑能源

曹妃甸

大连

资料来源:

公司公告,财新网,市场研究部

18/21

五、投资机会

1、燃气公司

燃气公司将在天然气需求增长中受益最为明显。

相关标的有新奥股份、深圳燃

气。

2、管道工程建设企业

中俄东线南段于今年7月开工,全长1500公里,起于廊坊市终点在上海,工

程建设地点处于中国东部沿海地区,我们预计每公里造价3000万,总造价接

近500亿,工程施工投资300亿,主要有中油工程负责施工。

另外预计管道投

资占200亿。

今年10月以来,国内长输天然气管道和省网逐渐并入国家管网集团,未来长

输管道的全部投资以及并入管网集团的省网都将由国家管网集团投资。

为解决

国内天然气管道输送的瓶颈,我们预计国内管道建设将明显加速,未来“十四

五规划”也将重点推动天然气管道的建设。

3、非常规气生产

非常规气是我国自产气的最大增量,也是保障我国能源安全的主要方式之一。

其中页岩气和煤层气是未来增量气的主体,长期受益天然气需求增长。

相关标

的有杰瑞股份。

图22:

我国煤层气产量

亿立方米

100

50

0

2012

2013

2014

2015

2016

2017

2018

2019

资料来源:

国家统计局,市场研究部

19/21

升级会员

升级会员