广州房地产市场总结与前瞻.docx

《广州房地产市场总结与前瞻.docx》由会员分享,可在线阅读,更多相关《广州房地产市场总结与前瞻.docx(24页珍藏版)》请在冰豆网上搜索。

广州房地产市场总结与前瞻

广州房地产市场2012年总结与2013年前瞻

第一部分:

新建商品住宅市场

一、总体市场:

市场持续回暖,房价现反弹苗头

1.供求分析:

供求均处高位,刚需扎堆入市成楼市爆发导火线

供需趋于平衡,多因素促市场回暖明显

2012年1-11月广州市区预售面积为678.12万㎡,已超2011年全年的预售量,同比上涨13.26%(2011年1-11月预售面积为598.75万㎡),今年预售量有望超过10年并逼近08年的高位供应;网签面积为681.28万㎡,同比上涨30.3%(2011年1-11月网签面积为522.81万㎡)。

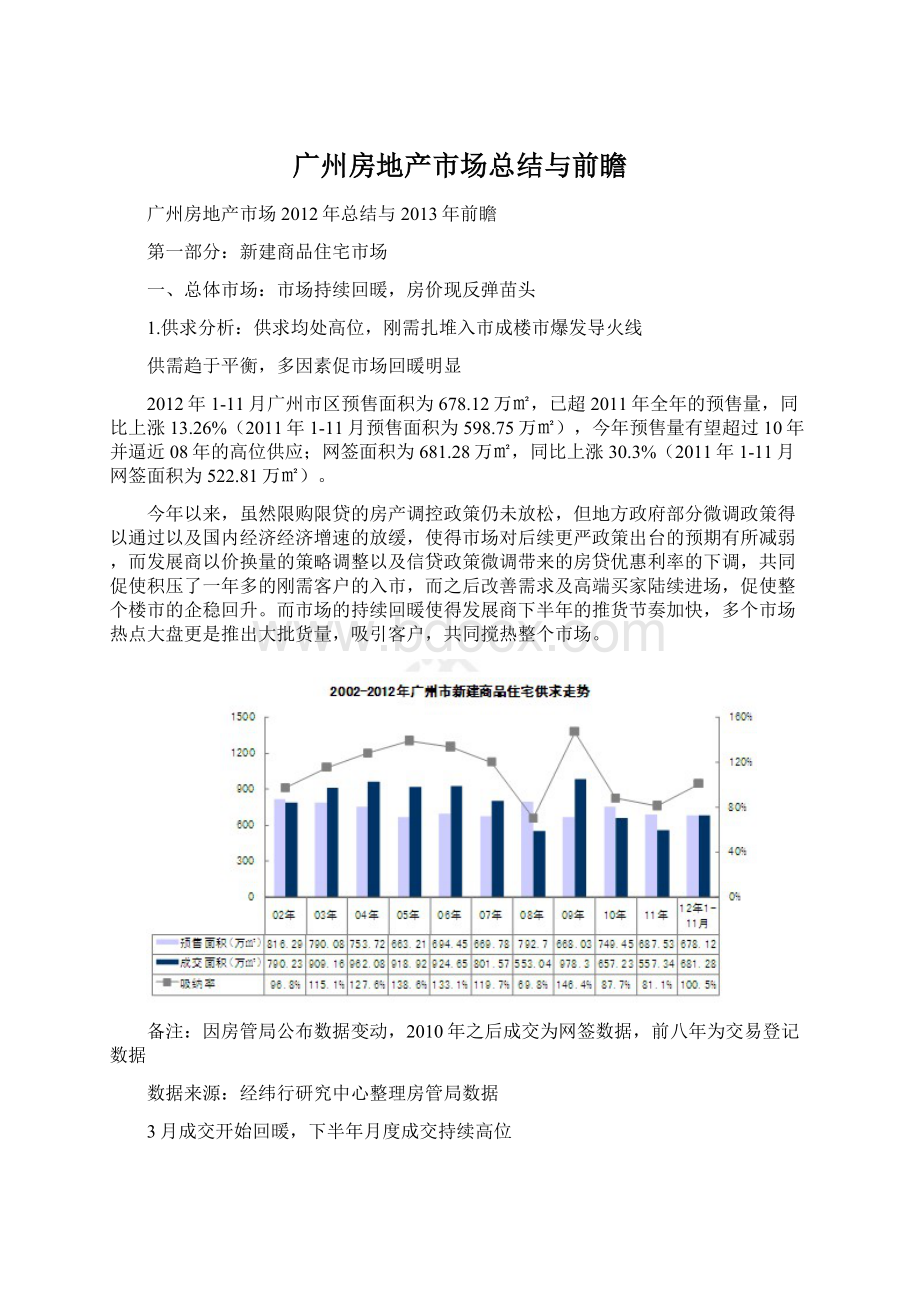

今年以来,虽然限购限贷的房产调控政策仍未放松,但地方政府部分微调政策得以通过以及国内经济经济增速的放缓,使得市场对后续更严政策出台的预期有所减弱,而发展商以价换量的策略调整以及信贷政策微调带来的房贷优惠利率的下调,共同促使积压了一年多的刚需客户的入市,而之后改善需求及高端买家陆续进场,促使整个楼市的企稳回升。

而市场的持续回暖使得发展商下半年的推货节奏加快,多个市场热点大盘更是推出大批货量,吸引客户,共同搅热整个市场。

备注:

因房管局公布数据变动,2010年之后成交为网签数据,前八年为交易登记数据

数据来源:

经纬行研究中心整理房管局数据

3月成交开始回暖,下半年月度成交持续高位

从月度来看,今年的新增供应和成交均呈先抑后扬的特征。

继去年一整年及年初两个的月低迷成交之后,3月开始,发展商以价换量全面铺开,新货低价入市外,部分余货通过加大折扣优惠、“精装变毛坯”等方式促进销售,特别是外围区域,因竞争激烈,降价幅度尤为明显,在很大程度上刺激了刚需的入市,成交量回升明显。

上半年来看,基本以消化高库存为主,进入下半年,开发商推货量则开始放大,而市场的持续回暖也使得改善型客户消除观望入场,月度成交量踏上70万㎡的门槛。

从9月开始,市场恐涨心理开始蔓延,部分需求出现提前释放,而多个新增功能区规划利好的传出,包括国际金融城、东部山水城及南沙国家新区等,也吸引了部分投资客曲线入市,另,第四季度高端豪宅的集中放量,则促使高端改善型客户购买意愿回升,多重因素叠加,共同为楼市成交带来了持续的动力,以致10月十区成交自限购以来首度突破80万㎡,直逼调控前黄金月的水平,且热度一直持续到年底。

数据来源:

1-11月数据来源房管局、12月数据来源经纬行研究中心

2.成交均价分析:

全年房价稳中微升,年底翘尾明显

价格再攀新高,受政策抑制房价涨幅较小

根据广州市国土房屋管理局的数据显示,2012年1-11月十区新建商品住宅均价达13858元/㎡,创历史新高,与2011年1-11月13409元/㎡的均价相比,涨幅为3.35%。

近两年,由于房地产调控持续从紧,投资房价快速上涨的势头已被基本遏制,房价涨幅已明显收窄,但近期市场成交的持续回暖,正使得之前原本有所下探的房价现抬头迹象。

备注:

因房管局公布数据变动,2010年之后成交为网签数据,前八年为交易登记数据

数据来源:

经纬行研究中心整理房管局数据

月度价格高位回调后上扬,12月至历史新高

从月度成交来看,1、2月份十区成交均价高企,主要是在全市成交基数较低的基础上,海珠区新货低价入市,包括力迅时光里、君汇上品等,及中心区个别项目低价促销,带动了中心区成交占比的上涨,进而使得十区月度成交均价突破14000元/㎡。

而3月全方位的以价换量则拉低了全市的均价,7月受市中心中高价项目放量导致十区均价再度破14000元/㎡,12月成交均价15427元/㎡,达到近几年的价格最高峰。

从实际市场表现来看,今年上半年主要以消化余货为主,开发商多加大优惠,以价换量,个别楼盘更是降至开售以来的新低,但从7、8月开始,发展商资金压力明显缓解,则转为收紧折扣优惠,并促使多盘价格稳中有升。

而到年底,因热点刚需大盘、超高端豪宅集中放量及南沙楼市利好影响,整体市场升温明显,除了超高端豪宅外,不少市中心中高端项目亦是提价明显,而外围区域部分刚需盘也开始上调价格,其中有规划利好支撑的南沙区楼盘月均涨幅更是超过10%,多方面因素导致了全市均价的上扬。

数据来源:

1-11月数据来源房管局,12月数据来源经纬行研究中心

3.区域市场分析:

番禺萝岗供应增幅大,南沙投资风盛助推量价齐升

2012年1-11月中心六区新增供应量为214.58万㎡,同比上涨了16.54%,稍有回升,但仍处于低位状态,其中海珠、荔湾、天河和黄埔同比去年均有一定的放量,反而是作为供应大户的白云区,供应量现“腰斩”,主要是该区今年除了金沙洲板块外,其他板块供应承接稍显乏力。

外围区域依然占据主导供应,番禺、花都仍保持高供应量。

番禺今年除了华南板块、亚运板块保持高供应量外,市桥南多个全新品牌发展商刚需盘的推出,也使得该片区受市场关注度倍增。

而萝岗区新增供应相比去年同期增长明显,去年1-11月新增供应仅9.4万㎡,今年则有52.64万㎡,除了科城山庄有全新一期推出外,全新盘万科东荟城、科城山庄、御湖名邸和雅居乐富春山居也在一定程度上缓解了区域缺货的状态。

成交方面,中心六区中荔湾和白云因芳村板块、金沙洲板块均是以低价、高性价比的刚需品牌大盘为主,成交明显放量,并致区域呈供不应求状态。

外围区域方面,番禺、南沙也呈现出相比其他区域更为明显的成交动力,番禺主要是因区域内多个刚需盘在市场回暖、多盘价格上调价格的背景下,仍保持着较为稳定的价格,对客户的吸引力非常大,进而有效的促进了成交;南沙上半年主要是因率先调价,以明显价格优势吸引中心区需求外溢,而到9月之后,则有国家新区规划利好支撑,投资需求大增,进而导致区域成交量同比去年大增。

价格方面,除萝岗区成交价格回升大幅增长39.18%外,海珠、天河等也出现大幅攀升,上升幅度均在10%以上,其他区域则在高位震荡徘徊。

萝岗区主要是因去年因结构性成交影响区域价格基数较低,导致今年同比增幅明显,从实际市场来看,区域主流楼盘呈稳中微升状态。

海珠、天河高端改善型项目增多,因此在很大程度上拉升区域价格。

另,值得一提的是,南沙区价格虽同比去年有小幅回调,但从实际市场表现来看,主要是因年初的深度回调中和了年底因规划利好导致的大幅反弹,目前南沙区在售楼盘已攀至历史高位,多个项目售价均超1万元/㎡的门槛,房价现透支性增长。

2012年1-11月广州商品住宅区域供求情况

区域

预售面积

(万㎡)

网签面积

(万㎡)

网签金额

(亿元)

网签均价

(元/㎡)

均价同比涨幅

越秀区

8.6

10.17

28.91

28425

4.85%

海珠区

50.26

42.27

100.07

23673

10.40%

荔湾区

42.93

48.03

92.07

19169

-13.39%

天河区

49.74

32.74

102.64

31351

16.11%

白云区

44.61

69.44

112.59

16213

-3.86%

黄埔区

18.44

8.67

12.14

14001

-1.95%

中心六区

214.58

211.32

448.41

21220

1.43%

花都区

161.4

171.31

134.27

7838

3.36%

番禺区

170.88

173.9

239.23

13756

-4.15%

南沙区

78.62

92.03

77.38

8408

-3.76%

萝岗区

52.64

32.51

44.54

13701

39.18%

十区合计

678.12

681.28

944.21

13859

3.35%

数据来源:

经纬行研究中心整理房管局数据

4.营销透视:

见报个数下滑,但投放费用攀升

统计时间:

2012年1月-12月

统计媒体:

广州日报、南方都市报、羊城晚报、新快报、信息时报

统计区域:

广州市十区二市(含发展商联展广告)

4.1年度广告投放费用走势分析

2012年广州市十区两市投放报广楼盘个数为135个,环比下降27.42%,广告投放费用为8.66亿,环比上涨了36.22%,回到2009年的报广费用水平。

今年,广告投放呈现楼盘报广投放个数下降但费用上涨的现象,主要原因是上半年余货自然消化为主,新盘新货集中在下半年放量,导致全年楼盘见报个数减少;另一方面,因下半年多盘放量供应,致使开发商竞争加大,为了增强楼盘的知名度,重点个盘持续投放频率高,投入力度有所加大,此外,超高端项目相比去年明显增加,这类楼盘定期通过广告提高知名度的需求也比普通楼盘尤甚。

数据来源:

经纬行研究中心统计主流媒体数据

4.2月度广告投放费用走势分析

2012年全年的月度投放表现出冷热不均,广告投放主要集中在3月、4月、9月、11月和12月,事实上,开发商较为倾向于“五一”、“十一”“元旦”等传统买房节日前期进行宣传推广。

另,第四季度见报楼盘和广告费用不断攀升,主要是进入年度冲击关键期,多个新盘新货争相上市,因而也使得全市广告投放力度增强。

数据来源:

经纬行研究中心统计主流媒体数据

4.3各区域广告投放费用分析

从区域分布来看,2012年十区二市广告投放主要集中在外围区域,其中番禺、花都、增城占据前三,其中番禺见报次数更是呈一枝独秀。

番禺今年全年有40个楼盘见报,投放费用16634万元,环比上升35.35%,并且以占比全市19.21%的投放量位居榜首,整体占比与去年持平;花都区全年见报楼盘20个,投放费用12377万元,位列第二;另,近两年广州客掀起“东进置业潮”,促使增城不少楼盘将眼光转向广州市中心,因此在广州主力报刊上推广力度也明显提升,增城区全年有23个楼盘见报,投放费用为11662万元,以占全市13.47%投放比例排名第三。

中心六区的投放量较为平稳,其中天河和白云依然为主要投放区域,天河区中高端盘投放广告居多,其中华景里投放量最大;白云区则以颐和高尔夫庄园、岭南新世界和保利西海岸位列前三,另黄埔和越秀因可售项目不多,广告投放积极性不高。

外围四区的投放量较上年有所上升,其中番禺、花都占据半壁江山,番禺区中雅居乐剑桥郡、时代外滩以及翡翠蓝湾三盘投放最为积极,花都区投放量最多的是颐和盛世,而碧桂园•天玺湾则拔得南沙头筹。

远郊区域以增城的投放量最大,主要集中于翡翠绿洲、恒大山水城、碧桂园凤凰城、保利东江首府等热盘项目,从化的投放量主要集中在雅居乐•小院流溪。

数据来源:

经纬行研究中心统计主流媒体数据

第二部分年度排行榜

一、楼盘成交TOP20:

高性价比品牌刚需盘占主导,保利西海岸夺“双冠”

从今年入围楼盘区域分布来看(详见表1),依然是外围区域占据绝对主导,中心六区入围的楼盘仅有2个楼盘,相比去年多了1个。

从今年来看,虽然单盘成交套数在2000套以上的仅有保利西海岸,但在1000套以上的则高达18个,相比去年多了8个。

今年以来市场的持续回暖,特别是首置、首改客户入市的积极,很大程度上带动不少品牌刚需大盘的旺销。

另外,今年年初市场因持续了一年多的低迷引发了“降价潮”,而刚需盘在此轮降价中更为积极主动,虽然下半年开始,已有所回调,但从年度成交均价来看,若剔除成交结构因素,多数楼盘与去年相比仅是稳中微升,价格涨幅多在5%以内,个别楼盘更是出现了下调,包括南沙滨海花园、亚运城和锦绣半山御景等。

表1:

2012年广州十区二市楼盘成交套数排行

排名

区域

楼盘名称

成交套数

成交面积

(万㎡)

成交均价

(元/㎡)

1

白云

保利西海岸

2009

21.35

16911

2

花都

富力金港城

1915

16.92

6882

3

增城

碧桂园凤凰城

1889

27.43

9127

4

萝岗

万科东荟城

1766

17.26

13167

5

增城

锦绣御景国际

1756

20.72

7997

6

花都

雅居乐锦城

1740

15.39

8104

7

增城

翡翠绿洲

1651

23.06

7289

8

荔湾

保利公园九里

1409

13.28

15604

9

南沙

万科府前1号

1367

15.55

8537

10

番禺

锦绣半岛

1364

12.86

12365

11

番禺

雅居乐城南源著

1356

12.03

10961

12

番禺

亚运城

1318

14.26

10981

13

南沙

南沙滨海花园

1283

16.08

7437

14

增城

保利东江首府

1250

18.37

9362

15

萝岗

科城山庄

1182

13.49

13462

16

番禺

雅居乐剑桥郡

1068

14.69

15790

17

番禺

诺德中心城

1005

9.43

12162

18

增城

碧桂园豪园

1003

11.65

6220

19

花都

保利花城

983

12.82

9024

20

增城

锦绣半山御景

901

9.96

5053

合计

28215

316.60

10295

数据来源:

经纬行研究中心

据经纬行研究中心监测显示,广州十区二市楼盘成交金额排行中,保利西海岸以36.1亿元的成交金额再居榜首;碧桂园次之,年度成交金额为25.04亿元;雅居乐剑桥郡排名第三,成交金额为23.19亿元(详见表2)。

从入围楼盘来看,除了以价换量的刚需盘外,个别项目凭高单价/高总价以及较好的消化速度也跻身排行榜,包括保利天悦、中海花城湾、嘉裕公馆、东方文德广场、时代外滩等,且前四个项目单价均超过30000元/㎡,这是去年所罕见的,而除了保利天悦主力户型在250㎡以上外,其他项目多在90-150㎡,并具有一定的区位优势、资源优势或者配套优势,由此可见,具备资金实力的改善型客户在今年也表现出了较为强烈的置业需求,且对单价承受能力已明显提升。

表2:

2012年广州十区二市楼盘成交金额排行

排名

区域

楼盘名称

成交套数

成交面积

(万㎡)

成交金额

(亿元)

成交均价

(元/㎡)

1

白云

保利西海岸

2009

21.35

36.10

16911

2

增城

碧桂园凤凰城

1889

27.43

25.04

9127

3

番禺

雅居乐剑桥郡

1068

14.69

23.19

15790

4

海珠

保利天悦

216

6.41

22.74

35454

5

萝岗

万科东荟城

1766

17.26

22.73

13167

6

荔湾

保利公园九里

1409

13.28

20.72

15604

7

萝岗

科城山庄

1182

13.49

18.16

13462

8

增城

保利东江首府

1250

18.37

17.20

9362

9

增城

翡翠绿洲

1651

23.06

16.81

7289

10

增城

锦绣御景国际

1756

20.72

16.57

7997

11

番禺

珊瑚天峰

643

12.41

16.09

12971

12

番禺

锦绣半岛

1364

12.86

15.90

12365

13

天河

中海花城湾

355

4.56

15.70

34411

14

番禺

亚运城

1318

14.26

15.66

10981

15

天河

嘉裕公馆

302

4.63

15.17

32742

16

番禺

时代外滩

496

7.97

14.64

18375

17

越秀

东方文德广场

436

4.11

13.96

33956

18

白云

金域蓝湾

576

7.17

13.91

19399

19

番禺

星汇文瀚

565

7.69

13.77

17898

20

南沙

万科府前1号

1367

15.55

13.28

8537

合计

21618

267.27

367.33

13744

数据来源:

经纬行研究中心

二、开发商成交TOP20:

品牌房企市场占有率攀升,主推刚需盘房企业绩居前

据经纬行研究中心监测显示,广州十区二市开发商成交排行榜中,雅居乐集团以5957套的业绩跃居榜首,主要代表楼盘是雅居乐锦城、雅居乐城南源著、雅居乐剑桥郡、雅居乐锦官城,其中雅居乐城南源著和雅居乐锦官城,均位于市桥南,该片区因今年多个品牌发展商楼盘集中上市,引起了市场的高度重视,而这两个盘也凭借价格优势取得了良好的销售成绩,为开发商的业绩做了较大的贡献;敏捷地产排名第二,成交套数为5550套,主要代表楼盘为锦绣御景国际、锦绣半岛、锦绣半山御景、敏捷莱茵花园,高性价比依然是敏捷旗下项目旺销的主因;保利地产跃居第三,主要代表楼盘为保利西海岸、保利公园九里、保利东江首府,今年,保利西海岸和保利公园九里这两个市区刚需盘因定价相对较为合理,且产品具有明显的优势,吸引了不少刚需客户的购买,而作为增城的豪宅项目保利东江首府,也通过价格的适时调整及推广重心的转移,成功吸引了广州市区客的眼光,极大支撑了保利地产的业绩(详见表3)。

表3:

2012年广州十区二市开发商成交套数排行

排名

开发商

成交套数

成交面积

(万㎡)

代表楼盘

1

雅居乐

5957

63.23

雅居乐锦城、雅居乐城南源著、雅居乐剑桥郡、雅居乐锦官城

2

敏捷

5550

61.42

锦绣御景国际、锦绣半岛、锦绣半山御景、敏捷莱茵花园

3

保利地产

5397

64.67

保利西海岸、保利公园九里、保利东江首府

4

万科

5198

56.09

万科东荟城、万科府前1号、万科欧泊、金域蓝湾

5

碧桂园

3634

48.59

碧桂园凤凰城、碧桂园豪园

6

城建

3585

46.65

南沙滨海花园、星汇文翰、星汇金沙、逸泉韵翠

7

富力

2763

30.89

富力金港城、富力唐宁花园、富力泉天下

8

香江

2133

30.46

翡翠绿洲、锦绣香江

9

新世界

2073

21.64

岭南新世界、新塘新世界

10

珠江投资

1763

22.25

南沙珠江湾、罗马家园、华景里

11

中铁

1719

16.80

诺德中心城、荔湾国际城

12

时代

1707

20.79

时代倾城、时代外滩、时代南湾

13

保利置业

1672

21.92

保利花城、保利高尔夫郡

14

利合

1318

14.26

亚运城

15

方圆

1195

11.45

番禺云山诗意、明月山溪、荷塘月色

16

中海

1189

13.80

中海誉城、中海花城湾

17

锦泽

1172

13.32

科城山庄

18

金地

878

11.06

金地公园上城

19

宏峰

870

8.73

学府花园、云峰花园

20

珠光

846

10.78

珠光御景山水城、珠光流溪御景、珠光南沙御景

合计

50619

588.80

数据来源:

经纬行研究中心

据经纬行研究中心监测显示,广州十区二市开发商成交金额排行中,保利地产、万科和雅居乐占据全市前三甲位置(详见表4),其中除了锦泽地产外,其他均为品牌发展商,可见随着调控的深入,品牌发展商的影响力和市场占有率正在逐步提升。

位居榜首的保利地产,其销售额除了旗下几个刚需盘支撑外,保利天悦这一江景豪宅的亮相及备受认可,也在销售额做了仅次于保利西海岸的贡献。

万科今年虽在成交套数上未能进入前三甲,但在成交金额上却跃居第二,除了持续在售的万科东荟城以及在年底进入销售尾声的万科府前1号和金域蓝湾外,12月开售的万科欧泊,凭中小户型、位处万博商圈、定价合理的优势后来者居上,单月热销七百多套,为万科销售额的最后冲刺做了不少的贡献。

雅居乐则因低价刚需盘为主,虽成交套数居首,但成交金额稍有落后,仅排名全市第三。

表4:

2012年广州十区二市开发商成交金额排行

排序

开发商

成交套数

成交面积

(万㎡)

成交总额

(亿元)

1

保利地产

5397

64.67

103.81

2

万科

5198

56.09

77.37

3

雅居乐

5957

63.23

68.59

4

城建

3585

46.65

59.44

5

敏捷

5550

61.42

51.32

6

新世界

2073

21.64

44.90

7

碧桂园

3634

48.59

41.55

8

珠江投资

1763

22.25

35.91

9

富力

2763

30.89

35.09

10

中海

1189

13.80

29.82

11

香江

2133

30.46

29.35

12

中铁

1719

16.80

24.49

13

时代

1707

20.79

24.20

14

保利置业

1672

21.92

19.41

15

和黄

682

13.32

18.67

16

锦泽

1172

13.32

17.92

17

星河湾

176

6.32

16.44

18

中信

500

11.84

16.37

19

嘉裕

322

4.94

16.01

20

利合

1318

14.26

15.66

合计

48510

583.20

746.31

数据来源:

经纬行研究中心

三、楼盘广告年度排行:

以品牌刚需盘和高端豪宅盘为主,翡翠绿洲高居榜首

据经纬行研究中心监测显示,广州十区二市2012年报广总费用为8.64亿元,和2011年相比上升33%,上涨幅度较大。

其中,增城的翡翠绿洲以6523万元的广告投放费用位居榜首;而位列二三的是同属颐和集团的颐和盛世和颐和山庄,其广告投放费用分别为4732万元和2424万元。

在排名前二十的楼盘当中,番禺上榜楼盘最多,共有四个,紧跟其后的分别是天河、花都和白云,均有三个楼盘上榜,中心六区共有十个楼盘上榜,上榜楼盘个数与2011年持平。

另外,排名前二十的楼盘广告费用占总费用的47.5%,占据了整个广州市广告投放费用的半壁江山,且以品牌刚需盘和高端豪宅盘居多(详见表5)。

表5:

2012年广州十区二市报纸广告投放费用前20位楼盘

排名

楼盘名称

所在区

广告费用

(万元)

主要广告诉求

1

翡翠绿洲

增城

6523

新奢华主义诠释豪宅新内涵

2

颐和盛世

花都

4732

座前席间皆是江山

3

颐和山庄

花都

2424

拥湖揽山成熟当然

4

雅居乐剑桥郡

番禺

2345

悦在其中

5

时代外滩

番禺

2318

艺术时代传奇外滩

6

保利天悦

海珠

2256

真正的经典,总同姗姗来迟

7

合生紫龙府

海珠

2006

千年广州城一座紫龙府

8

颐和高尔夫庄园

白云

1805

臻龙地

9

翡翠蓝湾

番禺

1755

有家有爱有梦想

10

岭南新世界

白云

1618

幸福在此,生活在此

11

华景里

天河

1587

纯粹大宅

12

新世界凯粤湾

荔湾

1544

广州首

升级会员

升级会员