金融危机下铝期货最优套期保值比率及套期保值绩效的实证研究.docx

《金融危机下铝期货最优套期保值比率及套期保值绩效的实证研究.docx》由会员分享,可在线阅读,更多相关《金融危机下铝期货最优套期保值比率及套期保值绩效的实证研究.docx(20页珍藏版)》请在冰豆网上搜索。

金融危机下铝期货最优套期保值比率及套期保值绩效的实证研究

金融危机下铝期货最优套期保值比率及套期保值绩效的实证研究

摘要:

本文利用普通最小二乘法(OLS)、双变量向量自回归(B-VAR)、误差修正(ECM)和广义自回归条件异方差结合误差修正(ECM-GARCH)4个模型和套期保值绩效的衡量指标,对金融危机下铝期货的套期保值比率和绩效进行实证研究。

ECM-GARCH模型确定的最优套期保值比率是动态的,与前三个模型确定的常数套期保值比率有本质的不同。

实证表明,在金融危机的情况下,ECM-GARCH模型在套期保值效果上有着优异的表现。

关键词:

铝期货;套期保值;协整;误差修正模型;广义自回归条件异方差

一、引言

近年来,中国经济的持续快速发展带动铝及其相关的消费保持着持续的高增长率,尤其是在建筑、交通运输和包装三大领域,铝已逐渐成为消费的主体。

并且美铝、加铝等国际铝业巨头均已在中国投入巨资,世界铝业的中心已经移至中国,“中国因素”在全球商品定价中产生了一定的影响。

特别是在2008年末爆发了全球金融危机,这更加要求我国相关企业必须积极利用期货市场进行套期保值以规避价格波动风险,稳定生产,否则将为此付出巨大代价。

套期保值是指以回避现货价格波动风险为目的的期货交易行为关于套期保值理论。

确定正确的套期保值比率是取得好的套期保值效果的关键因素,而不同期限合约、据到期日远近不同的合约以及套期保值时期的长短都对套期保值比率和效果有很大影响,因此,最优套期保值比率的确定一直是研究的热点,受到期货市场研究者的不断关注。

套期保值技术在发达的金融市场体系中是应用最广的风险管理技术,怎样通过适当运用衍生产品来得到最符合要求的保值效果,至今仍然是金融工程中最值得探索的问题之一。

但是在我国这样的发展中国家,由于分散风险的金融市场(risksharingmarket)的缺失或不完善,有关市场主体只能较多地依赖传统的避险策略(如针对利率风险的资产/负债管理,分散风险的资产组合管理,针对信用风险的信用强化管理等),从而主观推断和预测的成分较多,利用金融衍生工具管理风险的技术应用较少。

因此对套期保值理论与技术及其在我国的应用进行深入研究显得尤为迫切。

特别是在2008年地爆发了全球性的金融危机,如何做到套期保值也同时成为了大家关注的焦点。

本文利用普通最小二乘法(OLS)、双变量向量自回归(B-VAR)、误差修正(ECM)和广义自回归条件异方差结合误差修正(ECM-GARCH)4个模型,针对金融危机时期铝期货的套期保值比率和绩效进行实证研究。

误差修正模型是用来处理协整关系,因为在铝现货价格和期货价格时间序列为非平稳时的情况下,传统的回归方法就可能存在着问题。

GARCH模型则用来处理铝价格的波动集聚性,在该模型下得出的最优套期保值比率是动态的,它随着时间的变化而变化。

为了便于比较各个模型的效果,本文在选取充分数据的基础上,分析比较了铝期货的套期保值比率和套期保值绩效。

二、文献综述

(一)国外期货市场最优套期保值比率实证研究文献综述

目前对于套期保值问题的研究主要集中在比较发达的期货市场,如美国、澳大利亚、英国和加拿大的期货市场,研究的主要问题在寻找最佳套期保值比的确定方法。

Ederington(1979)研究了利用T-Bill期货对GNMA进行套期保值的问题,考察了三种套期保值的理论:

传统套期保值理论,霍金(working)选择性套期保值理论以及投资组合理论,结果发现投资组合理论要优于其他的两种理论。

文章认为,用期货合约对现货进行套期保值的操作同其他的投资实质上是相同的,都是寻找风险和收益的最佳组合;同传统的套期保值理论不同,最佳的套期保值比率仅对组合的一部分进行套期保值,因此大多数情况下套期保值率要小于1。

同时,文章还提出了衡量期货市场套期保值绩效的方法,即与不进行套期保值相比,套期保值后投资者风险的降低程度。

Chou和FanDenis(1996)研究了日本NSA指数以及NSA指数期货的套期保值问题,分别利用了简单回归模型(OLS模型)和误差修正模型(ECM模型)来估算最佳的套期保值比率。

在研究中发现,NSA指数和NSA指数期货价格序列之间存在协整关系,传统的回归方法忽略了这种关系对于套期保值的影响。

极大似然统计量表明在统计意义上ECM模型要比OLS模型更优。

对样本外数据的比较也证明了误差修正了套期保值模型要比传统的回归套期保值模型更好,绩效大概提高了2%。

另外,通过研究也发现了波动聚集性对套期保值比率的影响。

WenlingYang和DavideAllen(2004)研究了澳大利亚

以及对应的SPI指数期货的套期保值问题。

他们从澳大利亚股票交易所采集了AOI价格序列,从悉尼期货交易所采集了SPI价格序列,时间跨度从1992年6月6日到2000年12月31日共2194个数据,其中前2174个作为样本内数据,主要用于模型的估计,后20个数据作为样本外数据用于比较套期保值的绩效。

对AOI和SPI价格序列的单位根检验表明两个价格序列之间存在协整关系。

从套期保值的绩效来看,样本内数据和样本外数据的检验都表明了ECM模型的效果最好,其次是B-VAR模型,OLS模型最差。

回顾前面的研究,我们可以发现,套期保值比率的实证研究经历了从静态到动态的发展过程,这一过程是与计量经济技术的发展分不开的。

许多学者基于GARCH模型或GARCH模型的拓展模型提出了不同的估计动态时变的最优套期保值比率的策略,而且由于检验出现货和期货存在协整关系,故将误差修正项考虑在动态模型之内是非常必要的。

然而一些学者指出,尽管更加复杂的技术可能存在优化套期保值效果的潜力,但它们也存在着一些重大的缺陷。

比如其中一些方法在估计上十分困难,并且会产生巨大的交易成本。

同时,更多的诸如OLS的简单方法就可以得到类似的保值水平,并且对于套期保值的投资者来说操作性更好。

总之,并没有证据表明存在唯一的最优套期保值比率,在理论研究过程中,由于动态的模型能够更加精确的刻画市场价格运行的规律,因此动态的研究趋势还会持续下去。

目前国内的期货市场发展日趋成熟,对国内的期货市场开展这方面的研究是非常有意义的。

(二)国外期货市场最优套期保值比率实证研究文献综述

由于我国期货市场起步较晚,对套期保值的研究相对来说不充分,对有效性的研究就更少,且大多是定性分析。

近年来逐渐有学者采用定量分析研究套期保值的问题,如:

花俊洲,吴冲锋,刘海龙,邹炎(2005)对铜期货从1995年6月15日到2002年7月11日共1733个收盘价和相应的铜现货价格数据采用OLS模型进行了实证研究,并从套期保值的有效性、套期保值后的风险比较分析中得出:

(l)利用上海期铜市场对铜现货套期保值是有效的,进行套期保值后的风险远远小于不进行套期保值的风险;

(2)随着时间的推移,期铜套期保值的有效性基本上是逐年提高,说明我国的期铜市场基本上是逐渐趋于有效的。

王俊、张宗成(2005)对我国铜期货的套期保值进行了实证研究,结果表明:

从对套期保值绩效进行比较来看,相对于不进行套期保值,进行套期保值明显地降低了价格波动的方差,能够有效地回避现货价格波动带来的风险;上海期货交易所金属铜期货价格与铜现货价格存在较显著的协整关系,忽略这种关系会使估计所得的最小风险套期保值比率偏小。

刘列励,黄鹏(2006)通过协整检验得出上海期货交易所铜期货价格和现货价格存在明显的协整关系。

利用ECM模型对套期保值比进行估计,通过对比传统方法和误差修正模型所估计出的套期保值比,发现传统回归方法将低估用来规避风险的期货和约的数量。

在国内的文献中的实证研究中多采用两种分析思路,以前的研究较注重比较分析传统的OLS策略和幼稚策略(套期保值比率取1)的有效性,得到OLS策略较优的结论;目前比较多的研究集中于比较各种拓展的GARCH模型应用在期货套期保值方面的效果,得出其中某种拓展模型较优的结论。

三、理论模型和研究方法

(一)简单回归模型——OLS模型

传统回归模型对套期保值比率的估计主要通过最小二乘法进行。

Ederington(1979)提出了如下的回归方程:

其中,

、

分别是t时刻的现货价格和期货价格收益。

因此,该模型是通过作现货资产收益对期货合约收益的回归方程来得到最优套期保值比率的。

回归方程的斜率

就是所求的最优套期保值比率。

(二)双变量向量自回归模型——B-VAR模型

OLS模型的一个重要缺陷是它忽略了残差项的自相关,为了消除残差项的序列相关和增加模型的信息量,可以利用双变量向量自回归模型(Bivariate—vectorautoregression,缩写B-VAR)进行套期保值比率的计算。

在B-VAR模型中,期货价格和现货价格存在如下关系式:

其中,

、

为截距项,

、

、

、

为回归系数,

和

为t-i时刻的现货价格和期货价格收益率,

、

为服从独立同分布的随机误差项。

在模型中,要寻找最佳的滞后值l,从而使残差项的自相关消除。

令Var(

)=

表示为

(2)式中随机误差项的方差,Var(

)=

表示为(3)式中随即误差项的方差。

最后,Cov(

,

)=

,表示为两个方程中随即误差项的协方差。

这样可以得到最小风险套期保值比率:

进一步,上述最佳套期保值比率也可通下面的回归模型给出:

的回归系数

就是所要估计的最佳套期保值比率。

(三)误差修正模型——ECM模型

Granger等认为,B-VAR模型虽然解决了OLS模型中的残差项自相关问题,但它也忽略了期货价格与现货价格之间的协整关系对套期保值比率的影响。

Engle和Granger证明了如果两个时间序列是协整的,那么一定存在一个误差修正表达式;如果存在一个误差修正表达式,那么这两个时间序列是协整的。

基于协整理论,Ghost(1993)提出了估计套期保值比率的误差修正模型(ErrorCorrectionMechanism,缩写ECM),这一模型同时考虑了现货价格和期货价格的非平稳性、长期均衡关系以及短期动态关系。

该模型表述如下:

其中,

和

为t-i时刻的现货价格和期货价格收益率,

、

为服从独立同分布的随机误差项。

在模型中,要寻找最佳的滞后值l,从而使残差项的自相关消除。

为误差修正项。

与B-VAR模型相比,ECM中增加了一个误差修正项,它是与现货价格和期货价格的一个平稳的线性组合。

在ECM模型中,

和

是误差修正项的系数,至少有一个不等于零。

该模型也可以写成下面的形式:

其中,

为截距,

、

为t时刻现货价格和期货价格的变化量;

和

为t一i,t一j时刻现货价格和期货价格的变化量;

为误差修正项;m和n分别为现货价格和期货价格变化量的最佳滞后值;

即为最佳套期保值比率。

(四)考虑误差修正的广义自回归条件异方差模型——ECM-GARCH模型

在ECM模型中我们考虑到了期货价格和现货价格存在长期的均衡关系,即协整关系,这对OLS模型是一个极大的改进,但我们的回归方程并没有考虑残差序列是否是同方差,如果不是,则意味着估计是错误的。

研究表明,资产的价格波动随着未来经济环境的不确定性而作周期性的改变。

如果,现货和期货价格的条件协方差矩阵实际上是随时间变化而变化的,呈现出时变性的特征,这样最优套期保值比率也就会随时间变化而变化,而不是一个恒定的常数。

对于动态套期保值比率,可以利用二元GARCH模型来进行估计;对于协整关系,可以利用ECM模型来处理。

Bollerslev(1990)提出了常相关模型(ConstantConditionalCorrelationModel,CCC),建议让相关系数固定来解决这些困难。

他指出在相关系数固定的假定下,相关系数矩阵的极大似然估计量等于样本相关系数矩阵。

并且只要样本相关系数矩阵正定,协方差矩阵便保持正定。

在常相关多元GARCH模型中,条件协方差矩阵被分解成条件方差和条件相关系数两部分,然后各自进行参数化。

条件方差部分以传统的一元GARCH类过程进行刻画,这个GARCH类可以是标准GARCH模型,也可以是EGARCH等其他扩展模型。

条件相关系数在常相关多元GARCH模型中被设定为一个常系数矩阵,只要求其正定即可(条件相关系数的正定性要求是为了保证条件协方差矩阵的正定)。

这种设定使模型中的参数个数相对其他多元GARCH模型而言大大降低。

模型可以表述如下:

其中,(9)式表示的是常数相关数的二元GARCH模型的均值方程;(10)表示的是常数相关数的二元GARCH模型的条件方差方程,C为

的参数向量,A和B均为

的系数矩阵;(11)—(13)将条件方差方程按照矩阵形式展开而得到的。

本文采用的是常数相关数的二元GARCH模型进行估计,可以得到第t期的最优套期保值比率:

值得注意的是,利用GARCH模型估计的最优套期保值比率是随时间变化而变化的,这与之前最优套期保值比率为常数有着本质的区别。

四、实证研究

(一)样本数据

1.样本选择

本文的铝期货价格数据来自上海期货交易所所公布的当日收盘价。

分析中使用的铝期货合约选取从当期开始第三个被交割的期货合约,现货价格为在上海有色金属网提供的报价基础上计算得出的平均价。

在分析过程中,本文将期货价格和现货价格进行自然对数转换。

2.样本范围

本文采集了从2008年10月6号到2009年12月31号共307个期货价格和现货价格的日数据,即金融危机期间铝期货的价格与现货价格。

(二)实证检验及分析

1.期货价格和现货价格的描述性统计分析

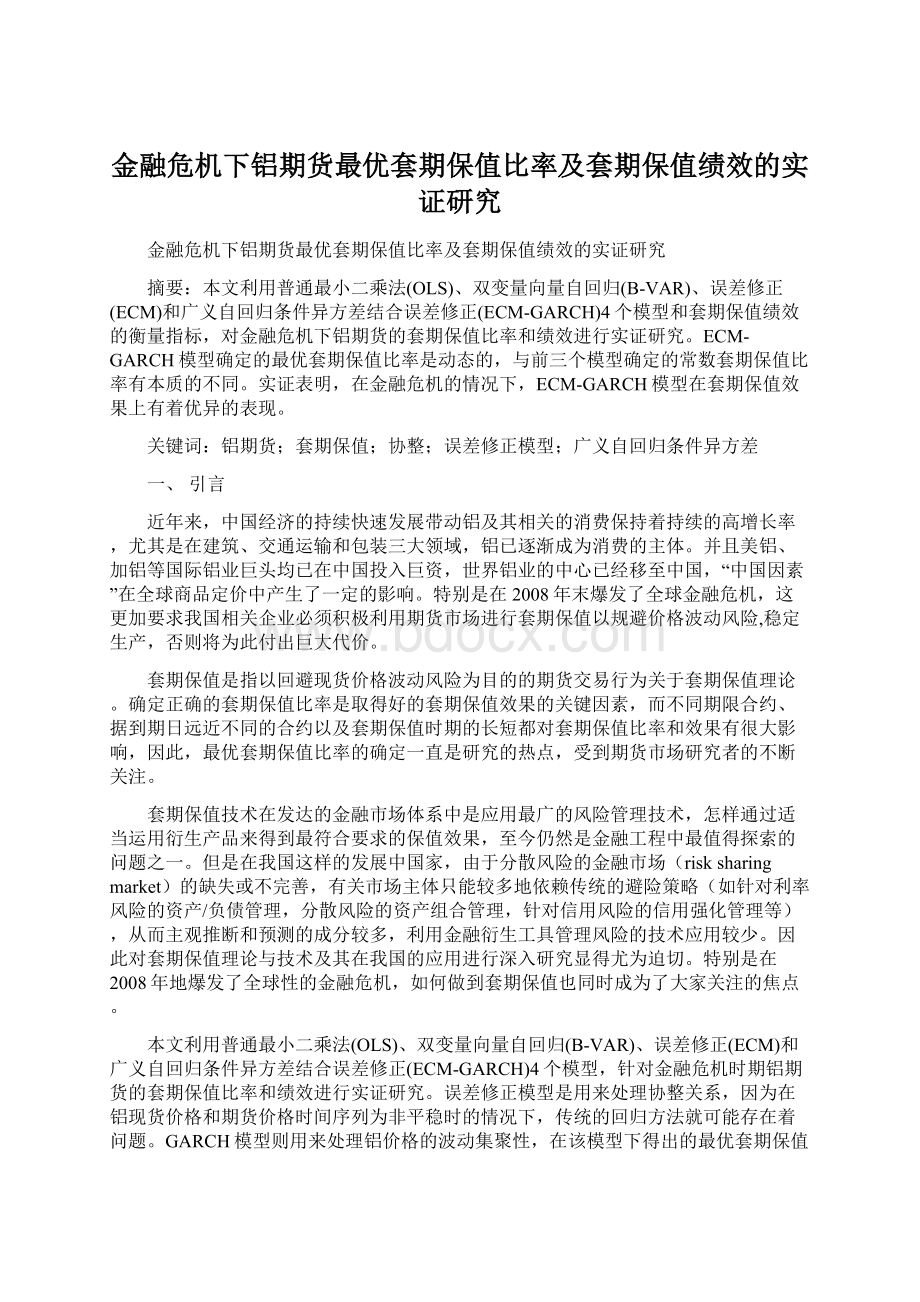

首先将铝现货和期货的价格走势图描绘如图一所示,其中spot代表现货的价格走势,future代表期货的价格走势。

图一SPOT和FUTURE的时序图

从上面的图一可以看出现货价格和期货价格有非常相似的走势。

我们对期货价格和现货价格的相关性做实证检验,可得到如下结果:

表一期货价格和现货价格相关性检验

SPOT

FUTURE

SPOT

1

0.972448

FUTURE

0.972448

1

从上表可知期货价格和现货价格的相关系数达到了0.972448,其高度的相关性说明利用铝期货对现货进行套期保值完全是有可能的。

本文进一步将现货价序列和期货价格序列的统计特征整理如下表:

表二期货价格和现货价格统计特征

SPOT

FUTURE

Mean

9.519471

9.512937

Median

9.521128

9.508962

Maximum

9.716555

9.740969

Minimum

9.225721

9.227197

Std.Dev.

0.103286

0.111515

Skewness

-0.588321

-0.255643

Kurtosis

2.826381

2.273024

Jarque-Bera

18.09548

10.10423

Probability

0.000118

0.006396

Sum

2922.477

2920.472

SumSq.Dev.

3.264419

3.805302

Observations

307

307

从上表可以看出,铝现货价格序列和铝期货价格序列的偏度分别为-0.588321和-0。

255643,说明他们的序列分布有长的左托尾。

峰度分别为2.826381和2.273024,明他们的序列分布相对于正态分布是平坦的。

同时,J一B正态分布统计量也显示铝期货价格序列和现货价格序列都为非正态分布。

另外,从方差来看,铝现货的方差为0.103286,铝期货的方差为0.111515,说明铝期货比铝现货的波动性更大。

2.OLS模型

正如我们在前面所说的,套期保值比率通常是通过对现货价格和期货价格的变量进行回归得到的,即OLS模型,其回归表达式为

。

本文在这一部分采用OLS方法计算套期保值比率。

表三OLS模型分析结果

DependentVariable:

RS

Method:

LeastSquares

Date:

07/08/10Time:

22:

40

Sample(adjusted):

2307

Includedobservations:

306afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.000200

0.000641

0.311407

0.7557

RF

0.525477

0.038764

13.55589

0.0000

R-squared

0.376745

Meandependentvar

0.000425

AdjustedR-squared

0.374695

S.D.dependentvar

0.014172

S.E.ofregression

0.011207

Akaikeinfocriterion

-6.138039

Sumsquaredresid

0.038182

Schwarzcriterion

-6.113702

Loglikelihood

941.1199

Hannan-Quinncriter.

-6.128305

F-statistic

183.7620

Durbin-Watsonstat

2.351096

Prob(F-statistic)

0.000000

注:

RS表示

;RF表示

;C表示

从结果中可以看出,常数项c对套期保值作用很小。

而RF从统计上来看则是非常显著的,套期保值比率为0.525477,即每一份现货需要0.525477份的期货合约为其套期保值。

另外,通过结果我们也可以发现最佳套期保值比小于1,这说明由于古典的套期保值方没有考虑到期货和现货变动的实际情况,仅仅从理论上将套期保值比定为1是不准确的。

3.B一VAR模型

其模型的基本形式为

模型的估计结如下表:

表四B一VAR模型分析结果

DependentVariable:

RS

Method:

LeastSquares

Date:

07/08/10Time:

22:

42

Sample(adjusted):

3307

Includedobservations:

305afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.000159

0.000523

0.305047

0.7605

RF

0.568005

0.032003

17.74834

0.0000

RS(-1)

-0.189225

0.046755

-4.047205

0.0001

RF(-1)

0.467036

0.040329

11.58076

0.0000

R-squared

0.578900

Meandependentvar

0.000566

AdjustedR-squared

0.574703

S.D.dependentvar

0.013981

S.E.ofregression

0.009117

Akaikeinfocriterion

-6.544226

Sumsquaredresid

0.025021

Schwarzcriterion

-6.495435

Loglikelihood

1001.995

Hannan-Quinncriter.

-6.524711

F-statistic

137.9318

Durbin-Watsonstat

2.245522

Prob(F-statistic)

0.000000

注:

RS(-1)代表

;RF(-1)代表

;C表示

从表四可以看出,RS(-1)和RF(-1)的统计量都是显著的,这说明期货和现货自身价格的变化对套期保值比也有显著的影响。

同OLS模型的分析结果类似,常数项a对套期保值作用很小,RF具有显著的影响,且套期保值比为0.568005,较OLS模型的分析结果大。

4.ECM模型

Engle和Granger(1987)提出了序列之间的协整理论,既考虑了长期的均衡关系,也考虑了短期的波动。

该理论表明,如果两个序列不稳定,但是他们的一个线性组合是稳定的,那么一定就存在一个误差修正表达式。

因此,Kroner和Sultan(1993)证明了利用最小二乘法忽略了期货和现货价格的短期波动性或者说是误差修正项,利用这种方法求得的套期保值比率也是不合理的。

在这一部分,我们将验证期货价格时间序列和现货价格时间序列的协整关系,并利用误差修正模型来计算套期保值比率。

①单位根检验

如果一个时间序列经过d次差分后达到平稳,则称其为d阶单整序列,记作I(d),其中d表示单整阶数,是序列包含的单位根个数。

如果两个时间序列x、y都是单整的,通常他们的组合x-ay也是单整的。

然而,也可能存在一个线性组合z=x一ay是0阶单整的。

如果这样的组合确实存在,那么我们说这两个变量就是协整的。

这表明,虽然在长期中x和y可能波动性很大,但他们都是按照a的比例来变动的。

Engle和Granger在1987年证明,如果两个变量是协整的,那么在他们之间一定存在一个误差修正项;相反,如果存在一个误差修正表达式,那么他们之间一定是协整的。

因此,对于协整关系的检验和误差修正项的估计非常重要。

为了确定时间序列之间是否是协整的,首先要检验期货价格序列和现货价格序列是否都是1阶单整的,对此常用的方法为ADF检验,其检验结果如下:

表五单整检验结果

变量

检验形式

(C,T,K)

ADF检验值

各显著性水平下的临界值

伴随概率

检验结果

1%

5%

10%

SPOT

(C,T,1)

-2.529484

-3.988433

-3.424627

-3.135378

0.3137

非平稳

FUTURE

(C,T,0)

-3.056199

-3.988333

-3.424579

-3.135349

0.1189

非平稳

DSPOT

(C,T,0)

-15.59776

-3.988433

-3.424627

-3.135378

0.0000

平稳

DFUTURE

(C,T,0)

-19.92974

-3.988433

-3.424627

-3.135378

0.0000

平稳

注:

①检验形式中的C和T表示带有常数项和趋势项,K表示滞后阶数;②滞后期K的选择标准是根据AIC和SC值最小原则。

表五为对期货价格序列和现货价格序列进行ADF检验的结果。

从表中可以看出在1%的显著性水平下,铝期货价格和现货价格的ADF值都大于其临界值,因此具有单位根,说明序列是非

升级会员

升级会员