步骤.docx

《步骤.docx》由会员分享,可在线阅读,更多相关《步骤.docx(10页珍藏版)》请在冰豆网上搜索。

步骤

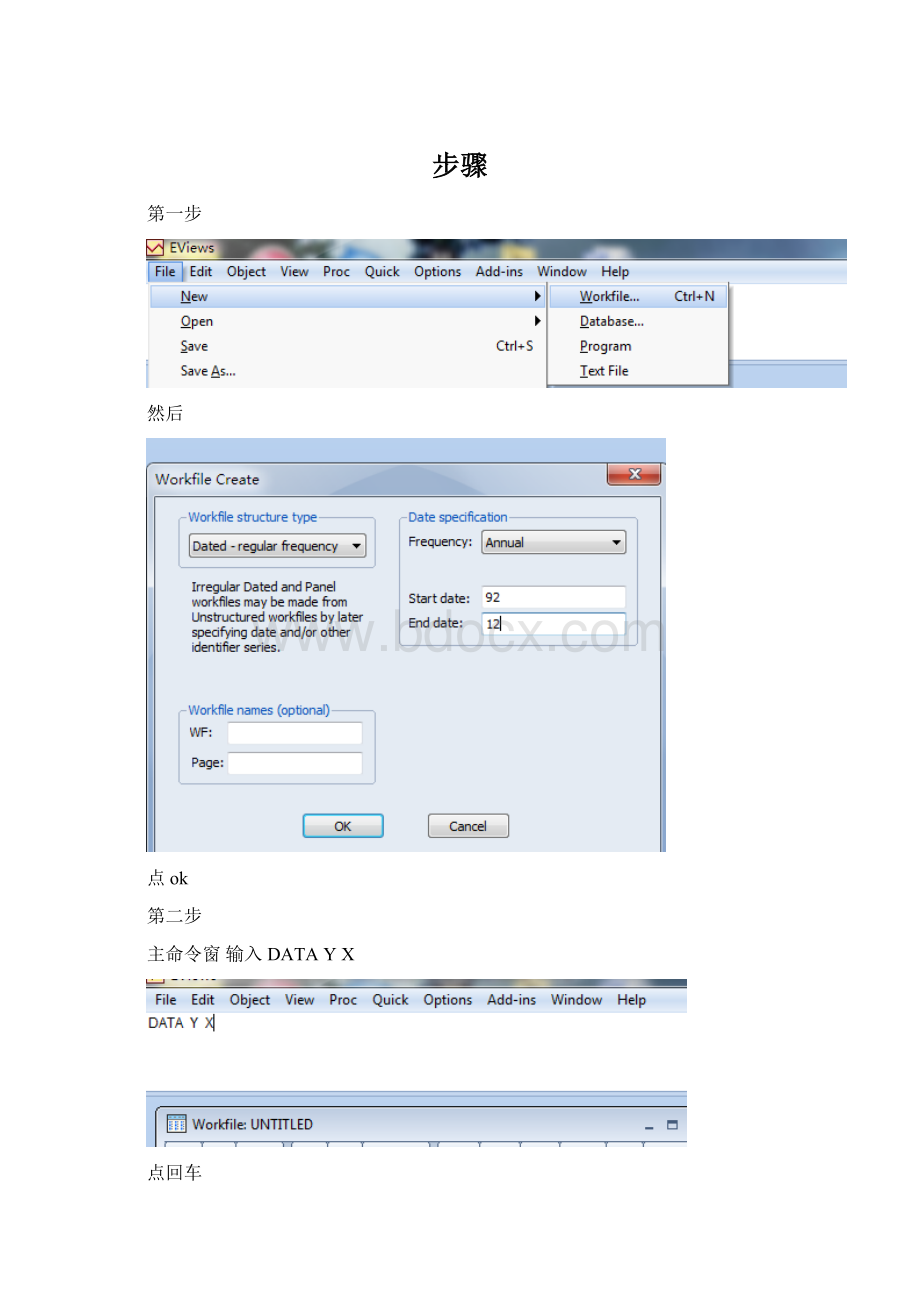

第一步

然后

点ok

第二步

主命令窗输入DATAYX

点回车

然后复制黏贴数据

然后主命令窗输入SCATYX

得到

第三步

主命令窗输入LSYCX

得到

得出样本回归方程

=-32950.52+16.42893

(式1.1)

(-7.897)(36.597),

=0.9860

其中-7.89和36.597分别是C和x的t值

是可决系数

预测那块我也不知道怎么做粗来的额我这个版本的还没弄清楚预测的方法但是我觉得预测应该不用这么快做因为这个模型是最初步的模型还没检验过怎么能用来预测呢

第四步

检验异方差

在方程窗口中点击Resids按钮就得到模型的残差分布图

图显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性

然后运用怀特检验法检验是否存在异方差。

选择后点击ok

出来这个

我们可以得到。

其中F值为辅助回归模型的F统计量值。

取显著水平

,由于

所以存在异方差性。

实际应用中可以直接观察相伴概率p值的大小,若p值较小,则认为存在异方差性。

然后克服异方差

在主窗口输入GENRw1=1/x回车

再在主窗口LSYCX得到

然后在这个窗口页面点Estimate然后选着options

在LS/TSLSOPTIONS选项框中选择WeightedLS/TSLS在对话框内输入w1点确定

得到

再进行white检验得到

=Obs*R-squared=21

0.0109=0.2289<

所以已经克服了异方差

第五步检验自相关

由于你这个是时间序列数组所以基本上是存在自相关的

不用检验直接修正要检验的话这样

还是在主窗口输入LSYCX回车然后再当前页面这样

跳出来后输入1点确定

得到

说明了存在自相关

然后是消除自相关

在主窗口输入LSYCXAR

(1)回车得到

然后再用怀特法检验一次就行了

得到

升级会员

升级会员