会计从业练习题123.docx

《会计从业练习题123.docx》由会员分享,可在线阅读,更多相关《会计从业练习题123.docx(15页珍藏版)》请在冰豆网上搜索。

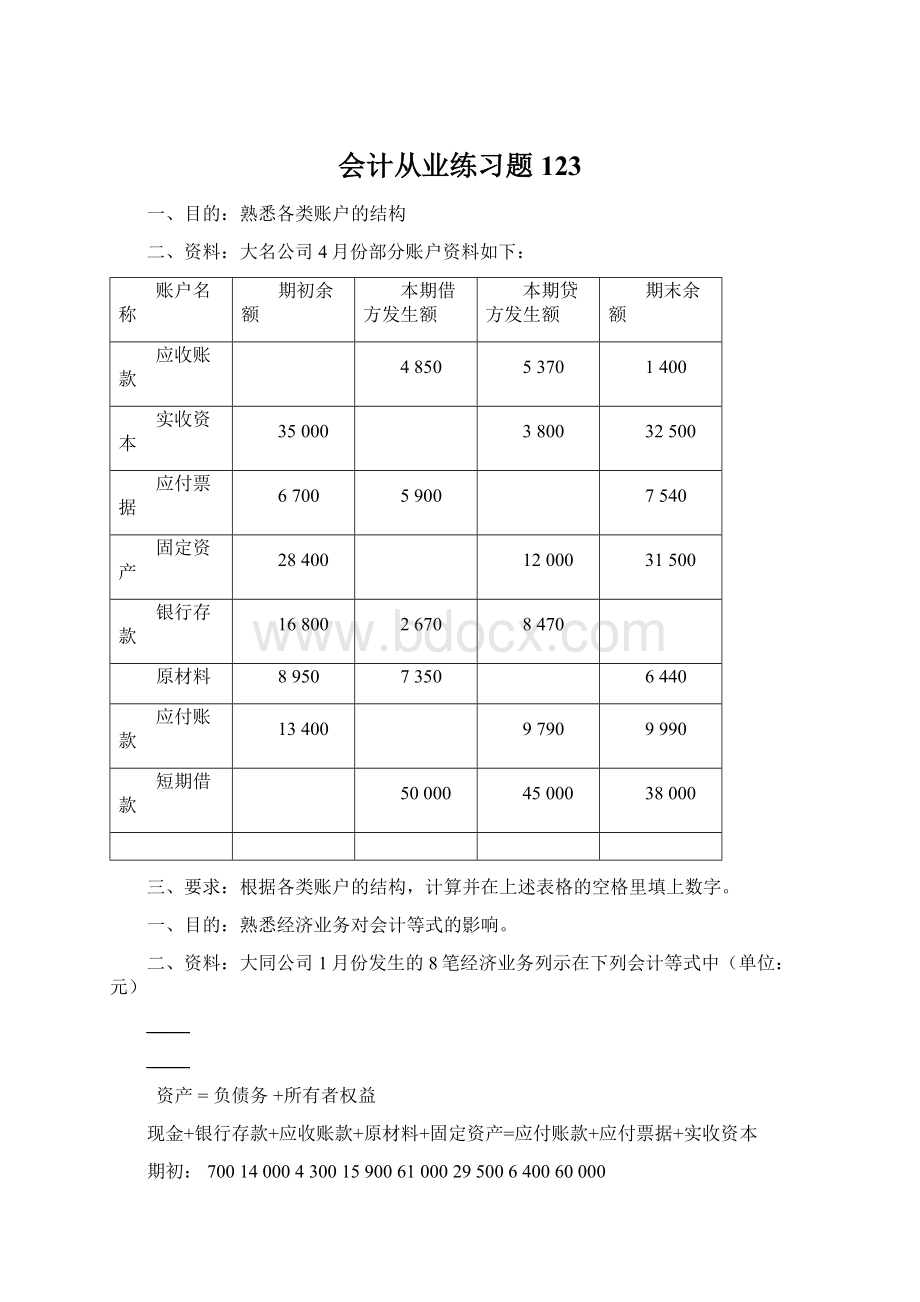

会计从业练习题123

一、目的:

熟悉各类账户的结构

二、资料:

大名公司4月份部分账户资料如下:

账户名称

期初余额

本期借方发生额

本期贷方发生额

期末余额

应收账款

4850

5370

1400

实收资本

35000

3800

32500

应付票据

6700

5900

7540

固定资产

28400

12000

31500

银行存款

16800

2670

8470

原材料

8950

7350

6440

应付账款

13400

9790

9990

短期借款

50000

45000

38000

三、要求:

根据各类账户的结构,计算并在上述表格的空格里填上数字。

一、目的:

熟悉经济业务对会计等式的影响。

二、资料:

大同公司1月份发生的8笔经济业务列示在下列会计等式中(单位:

元)

资产=负债务+所有者权益

现金+银行存款+应收账款+原材料+固定资产=应付账款+应付票据+实收资本

期初:

700140004300159006100029500640060000

业务1:

-2500+7500+5000

业务2:

+2000-2000

业务3:

+39000+46000+85000

业务4:

-18000-18000

业务5:

-10000+10000

业务6:

-5000+5000

业务7:

+10000-10000

业务8:

-8000+20000+12000

三、要求:

1.根据上述资料,说明业务1—8可能发生的内容。

1.计算并说明每一笔经济业务对资产.负债及所有者权益增减变动的影

响。

一、目的分析会计科目按隶属关系分类。

二、资料某企业现用部分会计科目、子目和细目如下:

1.原材料2.短期借款3.B产品生产成本

4.应收B公司货款5.主要材料6.辅助材料

7.应付工厂货款8.应付账款9.临时借款

10.固定资产11.甲材料12.乙材料

13.生产成本14.基本生产成本15.润滑油

16.运输工具17.生产用房18.生产用固定资产

19.A产品生产成本20.机器设备21.应收账款

22.辅助生产成本23.应收A单位货款24.应付子公司货款

三、要求在上列科目中分析哪些属于一级科目?

哪些属于二级科目?

一级总账科目

二级子目

三级子目

原材料

主要材料

甲材料

乙材料

一、目的计算账户中的有关数据。

二、资料

账户名称

期初余额

本期增加发生额

本期减少发生额

期末余额

银行存款

430000

1985000

2040000

?

固定资产

2400000

?

496000

1920000

短期借款

?

260000

160000

300000

应付账款

230000

200000

?

55000

三、要求根据上列账户中的有关数据计算每个账户的未知数据。

一、目的练习资金变化类型。

二、资料某企业发生经济业务如下:

1.用银行存款购买材料。

2.用银行存款支付前欠A单位货款。

3.用盈余公积弥补职工福利费。

4.向银行借入长期借款,存入银行。

5.收到所有者投入的设备。

6.向国外进口设备,款未付。

7.用银行存款归还长期借款。

8.企业以固定资产向外单位投资。

9.用应付票据归还前欠B单位货款。

10.经批准,代所有者xx以资本金偿还其应付给其他单位欠款。

11.企业所有者甲代企业归还银行借款,并将其转为投入资本。

12.将盈余公积金转作资本。

三、要求分析上列各项经济业务的类型,填入下表。

类型

经济业务序号

1.一项资产增加,另一项资产减少

2.一项负债增加,另一项负债减少

3.一项所有者权益增加,另一项所有者权益减少

4.一项资产增加,一项负债增加

5.一项资产增加,一项所有者权益增加

6.一项资产减少,一项负债减少

7.一项资产减少,一项所有者权益减少

8.一项负债减少,一项所有者权益减少

9.一项负债增加,一项所有者权益减少

习题十四

一、练习会计基本等式。

二、资料

1.设xx企业200x年7月初的资产、负债及所有者权益情况如下:

资产

金额

负债及所有者权益

金额

现金

银行存款

应收账款

其他应收款

物资采购

生产成本

原材料

库存商品

固定资产

1000

13000

14000

2000

10000

140000

50000

70000

400000

负债

短期借款

应付账款

应付福利费

所有者权益:

实收资本

盈余公积

未分配利润

100000

25000

5000

500000

50000

20000

合计

700000

合计

700000

2.7月份内该企业发生下列各项经济业务:

(1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。

(2)生产车间领用材料45000元投入生产。

(3)向银行借入短期借款50000元存入银行。

(4)以现金暂付职工xx出差费1000元。

(5)以银行存款偿还前欠甲公司材料款20000元。

(6)收到x单位投入资本30000元,存入银行。

(7)收回乙公司前欠货款12000元,存入银行。

(8)从银行提取现金1000元。

(9)以银行存款购入电子计算机一台,价值20000元。

(10)以银行存款支付劳保医院医药费5000元。

三、要求将资产、负债和所有者权益各项目的的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和和合计数(为简化手续,暂不使用“应交税金”科目,下题同)。

表式如下(金额单位:

元)。

资产

期初数

本月增加数

本月减少数

月末余额

负债及所有者权益

期初数

本月增加数

本月减少数

月末余额

现金

银行存款

应收账款

其他应收款

物资采购

生产成本

原材料

库存商品

固定资产

负债:

短期借款

应付账款

应付福利费

负债合计

所有者所权益:

实收资本

盈余公积

未分配利润

所有者所权益合计

总计

总计

一、目的通过账户对应关系,了解经济业务内容。

二、资料xx企业200x年7月份有关账户记录如下:

借方现金贷方

期初余额160

⑵应收账款100

⑷银行存款400

⑼银行存款400

⑾其他应收款40

⑴其他应收款120

⑹银行存款400

⑽原材料160

⑿应付账款300

本期发生额940

期末余额120

本期发生额980

借方银行存款贷方

期初余额16800

⑵应收账款5600

⑶固定资产42000

⑹现金400

⑺应收账款20620

⒀短期借款10000

⒁实收资本20000

⑷现金400

⑸其他应付款6020

⑻应付账款28600

⑼现金400

⑿应付账款1700

⒂短期借款24000

⒃固定资产54000

本期发生额98620

期末余额300

本期发生额115120

借方应收账款贷方

期初余额30800

⑵银行存款5600

⑵现金100

⑺银行存款20620

本期发生额-

期末余额4480

本期发生额26320

借方其他应收款贷方

⑴现金120

⑾原材料80

⑾现金40

本期发生额120

本期发生额120

借方原材料贷方

期初余额46000

⑽现金160

⑾其他应收款80

本期发生额240

期末余额46240

本期发生额-

借方生产成本贷方

期初余额36120

本期发生额-

期末余额36120

本期发生额-

借方库存商品贷方

期初余额19120

本期发生额-

期末余额19120

本期发生额-

借方固定资产贷方

期初余额360000

⒃银行存款54000

⑶银行存款42000

本期发生额54000

期末余额372000

本期发生额42000

借方短期借款贷方

⒂银行存款24000

期初余额32800

⒀银行存款10000

本期发生额24000

本期发生额10000

期末余额18800

借方应付账款贷方

⑻银行存款28600

⑿银行存款1700

⑿现金300

期初余额56600

本期发生额30600

本期发生额-

期末余额26000

借方其他应付款贷方

⑸银行存款6020

期初余额6420

本期发生额6020

本期发生额-

期末余额400

借方实收资本贷方

期初余额413180

⒁银行存款20000

本期发生额-

本期发生额20000

期末余额433180

三、要求

1.根据上列账户资料,补编会计分录;

2.按照账户对应关系说明各单位经济业务的内容;

3.编制“总分类账户本期发生额对照表”。

一、目的练习登记银行存款和现金日记账。

二、资料某工厂200x年7月31日银行存款日记账余额为300000元;现金日记账余额为3000元。

8月上旬发生下列银行存款和现金收付业务:

1.1日,投资者投入现金25000元,存入银行(银收801号)。

2.1日,以银行存款10000元归还短期借款(银付801号)。

3.2日以银行存款20000元偿付应付账款(银付802号)。

4.2日,以现金1000元存入银行(现付801号)。

5.3日,用现金暂付职工差旅费800元(现付802号)。

6.3日,从银行提取现金2000元备用(银付803号)。

7.4日,收到应收账款50000元,存入银行(银收802号)。

8.5日,以银行存款40000元支付购买材料款(银付804号)。

9.5日,以银行存款10000元支付购入材料运费(银付805号)。

10.6日,从银行提取现金18000元,准备发放工资(银付806号)。

11.6日,用现金18000元发放职工工资(现付803号)。

12.7日,以银行存款支付本月电费1800元(银付807号)。

13.8日,销售产品一批,货款51750元存入银行(银收803号)。

14.9日,用银行存款支付销售费用410元(银付808号)。

15.10日用银行存款上交销售税金3500元(银付809号)。

三、要求登记银行存款日记账和现金日记账,并结出10日的累计余额。

一、目的练习错账更正方法。

二、资料某工业企业将账簿记录与记账凭证进行核对时,发现下列经济业务内容的账簿记录有误:

1.开出现金支票600元,支付企业管理部门日常零星开支。

原编记账凭证的会计分录为:

借:

管理费用600

贷:

现金600

2.签发转账支票3000元预付本季度办公用房租金。

原编记账凭证的会计分录为:

借:

预提费用3000

贷:

银行存款3000

3.结转本月实际完工产品成本49000元。

原编记账凭证的会计分录为:

借:

库存商品94000

贷:

生产成本94000

4.收到购货单位偿还上月所欠货款7600元。

原编记账凭证的会计分录为:

借:

银行存款6700

贷:

应收账款6700

5.计提本月固定资产折旧费4100元。

原编记账凭证的会计分录为:

借:

管理费用1400

贷:

预提费用1400

6.结算本月应付职工工资,其中生产工人工资为14000元,管理人员工资为3400元。

原编记账凭证的会计分录为:

借:

生产成本14000

管理费用3400

贷:

应付工资17400

登记该转账凭证时,其“管理费用”借方金额误记4300

7.结转本期主营业务收480000元。

原编记账凭证的会计分录为:

借:

本年利润450000

贷:

主营业务收入450000

8.用银行存款支付所欠供货单位货款7600元。

原编会计分录为:

借:

应付账款6700

贷:

银行存款6700

9.以现金支付采购人员差旅费2000元。

原编记账凭证的会计分录为:

借:

其他应付款2000

贷:

现金2000

10.车间管理人员出差回来报销差旅费1900元,交回现金100元,予以

转账。

原编记账凭证的会计分录为:

借:

管理费用1900

现金100

贷:

其他应收款2000

三、要求将上列各项经济业务的错误记录,分别以适当的更正错账方法予以更正。

一、目的:

练习银行存款余额调节表的编制。

二、资料:

雷光公司19×3年8月31日银行存款日记账余额是37685元,银行送来的对账单余额为47570元。

经逐笔核对,发现两者有下列不符之处:

〈1〉8月27日,收到东临公司一笔销货款32000元,公司银行存款日记账上误记为23000元。

〈2〉8月30日,本公司开出转账支票一张向方圆公司购买文具用品,价值1045元,方圆公司尚未去银行办理转账手续。

〈3〉8月30日,本公司委托银行代收一笔货款7800元,款项银行已收妥入账,公司尚未收到通知入账。

〈4〉8月30日,收到申花公司交来的转账支票4700元,本公司已送交银行办理,并已人账,但银行尚未人账。

〈5〉8月31日,银行扣收手续费12元,公司尚未人账。

〈6〉8月31日,银行代付公用事业费3456元,公司尚未收到通知人账。

〈7〉8月31日,本月银行存款利息208元,公司尚未收到通知人账。

三、要求:

1.根据上述资料,编制银行存款余额调节表。

2.必要的会计分录。

会计报表练习题

1.甲公司2007年度“主营业务收入”科目的贷方发生额为5000万元,借方发生额为100万元(系10月发生的购买方退货);“其他业务收入”科目的贷方发生额为300万元;“主营业务成本”科目的借方发生额为4000万元,2007年10月10日,收到购买方退货,其成本为60万元;“其他业务成本”科目借方发生额为200万元;2007年12月10日,收到销售给某单位的一批产品,由于质量问题被退回,其收入为60万元,成本为40万元。

要求:

根据上述资料,计算利润表中的营业收入和营业成本项目金额。

2.甲公司2007年12月31日结账后有关科目余额如下所示:

科目名称

借方余额

贷方余额

应收账款

600

40

坏账准备—应收账款

80

预收账款

100

800

应付账款

20

400

预付账款

320

60

要求:

根据上述资料,计算资产负债表中下列项目的金额:

(1)应收账款;

(2)预付款项;(3)应付款项;(4)预收款项。

3.乙公司2007年12月31日有关资料如下:

(1)长期借款资料:

借款起始日期

借款期限(年)

金额(万元)

2007年1月1日

3

300

2005年1月1日

5

600

2004年6月1日

4

450

(2)“长期待摊费用”项目的期末余额为50万元,将于一年内摊销的数额为20万元。

要求:

根据上述资料,计算资产负债表中下列项目的金额:

(1)长期借款;

(2)长期借款中应列入“一年内到期的非流动负债”项目的金额;

(3)长期待摊费用;

(4)长期待摊费用中应该列入“一年内到期的非流动资产”项目的金额。

4.某工业企业为增值税一般纳税企业,适用的增值税率为17%,所得税率为25%。

该企业2007年度有关资料如下:

(1)本年度内发出产品50000件,其中对外销售45000件,其余为在建工程领用。

该产品销售成本每件为12元,销售价格每件为20元。

(2)本年度内计入投资收益的债券利息收入为30000元,其中,国债利息收入为2500元。

(3)本年度内发生管理费用50000元,其中企业公司管理人员工资费用25000元,业务招待费20000元。

按税法规定可在应纳税所得额前扣除的管理人员工资费用为20000元,业务招待费15000元。

(4)本年度内补贴收入3000元(计入当期营业外收入)。

按税法规定应交纳所得税。

要求:

计算该企业2007年利润表中有关项目的金额:

(1)营业利润。

(2)利润总额。

(3)本年度应交所得税。

(4)净利润。

5.丁公司截止2007年12月31日有关科目发生额如下:

科目名称

借方发生额(万元)

贷方发生额(万元)

主营业务收入

150

4500

主营业务成本

2400

120

其他业务收入

300

其他业务成本

225

营业税金及附加

150

销售费用

75

管理费用

270

财务费用

30

资产减值损失

240

15

公允价值变动损益

60

105

投资收益

90

150

营业外收入

135

营业外支出

60

所得税费用

450

要求:

根据上述资料,编制丁公司2007年度利润表。

利润表

编制单位:

丁公司 2007年度 单位:

万元

项目

本期金额

一、营业收入

减:

营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:

公允价值变动收益(损失以“一”号填列)

投资收益(损失以“一”号填列)

二、营业利润(亏损以“一”号填列)

加:

营业外收入

减:

营业外支出

三、利润总额(亏损总额以“一”号填列)

减:

所得税费用

四、净利润(净亏损以“一”号填列)

升级会员

升级会员