消费税.docx

《消费税.docx》由会员分享,可在线阅读,更多相关《消费税.docx(11页珍藏版)》请在冰豆网上搜索。

消费税

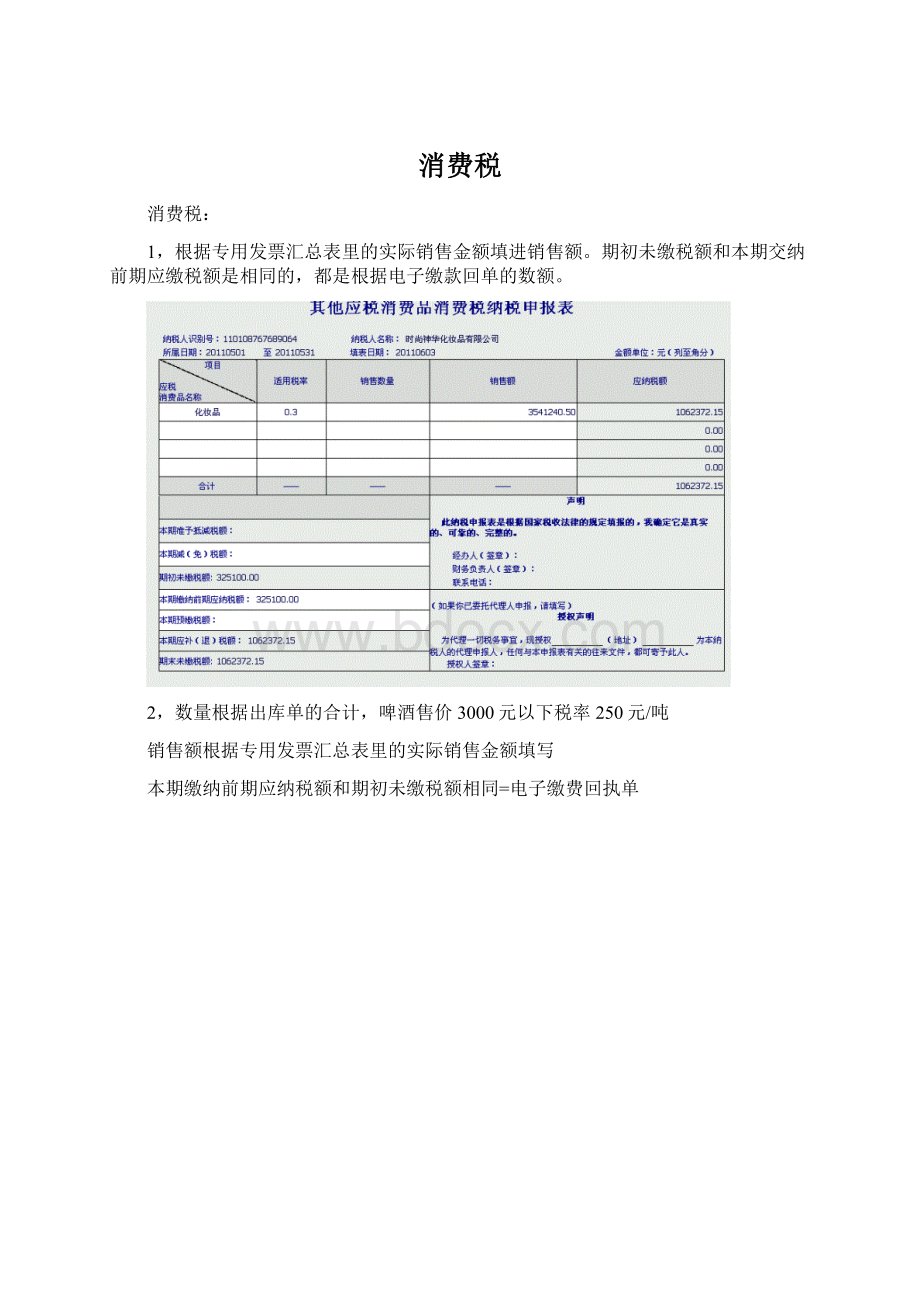

消费税:

1,根据专用发票汇总表里的实际销售金额填进销售额。

期初未缴税额和本期交纳前期应缴税额是相同的,都是根据电子缴款回单的数额。

2,数量根据出库单的合计,啤酒售价3000元以下税率250元/吨

销售额根据专用发票汇总表里的实际销售金额填写

本期缴纳前期应纳税额和期初未缴税额相同=电子缴费回执单

3,

税法规定,甲类卷烟是指每条(200支)销售价格在70元(含70元)以上的卷烟。

即甲类卷烟每标准箱(5万支)≥17500元

(1)应税消费品名称=卷烟

税额=30元/万支

税率=56%

销售数量=2.85*5=14.25(2.85来自出库单,是2.85箱,没标准箱5万只,所以数量=出库单合计*万只)

4,

5,

若看到上面有成本利润率,要算组价=销售额,出库单上的销售额不是。

如本题中摩托车成本利润率6%

组成计税价格=(成本+利润)/(1-比例税率)

=[成本*(1+成本利润率)]/(1-比例税率)

销售额=432000(出库单的价格)*(1+6%)/(1-0.03)=472082.47

6,受托加工

数量根据入库单填写

销售额=组成计税价格=(材料成本+加工费)/(1-比例税率)

加工费:

不含增值税。

(1)税率=0.05

(2)销售额=(854000(入库单)+170800(增值税专用发票))/(1-0.05)=1078736.84

先填本期代收代缴税额计算表电脑就算出租价

7,

先填本期准予抵扣表

上面不填,填当期准予扣除的外购烟丝已纳税款计算

期初库存外购烟丝买价=盘点表-期初的单价*数量

当期购进烟丝买价:

入库单汇总表的合计金额(不用乘单价)

期末库存外购烟丝买价:

盘点表-期末的单价*数量

接着填写主表

销售数量=出库单的数量合计*5

销售金额=专用发票汇总表里的实际销售金额

根据附表填写本期准予抵减税额

营业税

1,分包或转包

营业税计税金额=总的工程款,不见去分包出去的

营业税的营业额=第一张发票的金额

可扣除金额=分包出去的金额

印花税计税金额=两张建筑业专用发票的合计

2,安装装饰工程

税法规定:

建筑、修缮、装饰和其他工程作业的营业额包括工程所用原材料及其他物资和动力的价款,所以本题不必扣除玻璃价款。

计税金额=工程金额(含材料款)

只需填营业额=建筑业专用发票的价款

3,装饰业务

营业额=建筑业专用发票上的金额

4,自建建筑物(不交印花税)

税法规定:

自建建筑物销售按建筑业和销售不动产缴纳两道营业税,其中自建建筑业使用组价的方法[计税价格=工程成本×(1+成本利润率)÷(1-营业税税率)]确定营业额,销售不动产按照建筑物的销售额计税。

营业税应税收入=成本表的合计(1+20%)/1-0.03=3107406.20

应纳税额电脑就算出来了

4,对外销售自建建筑物

营业额=建筑业专用发票的金额

5,邮电通信业

营业额=固话业务和互联网业务的合计

可扣除营业额=通用机打发票(合作费)

6,文化体育业

税法规定:

单位或个人进行演出,以全部票价收入或者包场收入减去付给提供演出场所的单位、演出公司或者经纪人的费用后的余额为营业额。

营业额=门票收入

可扣除金额(文化体育业)=场地租赁费+经纪费

7,娱乐业

税法规定:

凡娱乐场所指定消费者从专门的餐饮、超市等特定场所购买消费品在娱乐场所消费所发生的费用,一律视同经营娱乐业收取的价款,一并计征娱乐业营业税。

文化事业建设费=营业税的营业额*3%

娱乐业(保龄球)=保龄球收入

娱乐业(其他)=酒水收入+歌舞厅收入

8,服务业——旅游业

税法规定:

对旅游企业组织旅游团在中国境内旅游的,以收取的旅游费减去替旅游者支付给其他单位的房费、餐费、交通和其他代付费用后的余额为营业额。

可扣除金额=接团费+房费+餐费

营业额=旅游业务收入

9,服务业

10,服务业——物业

税法规定:

除物业管理单位代供热单位、自来水公司、供电局、煤气公司和有线电视台收取暖气费、水费、电费、燃气费、有线电视收视费后,与上述委托单位实际结算发生额外,对其从事物业管理服务取得的其他全部收入(含规定收费标准基础外各种加收金额),应按照服务业税目5%税率计算征收营业税。

升级会员

升级会员