中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类-2018年版).xls

《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类-2018年版).xls》由会员分享,可在线阅读,更多相关《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类-2018年版).xls(3页珍藏版)》请在冰豆网上搜索。

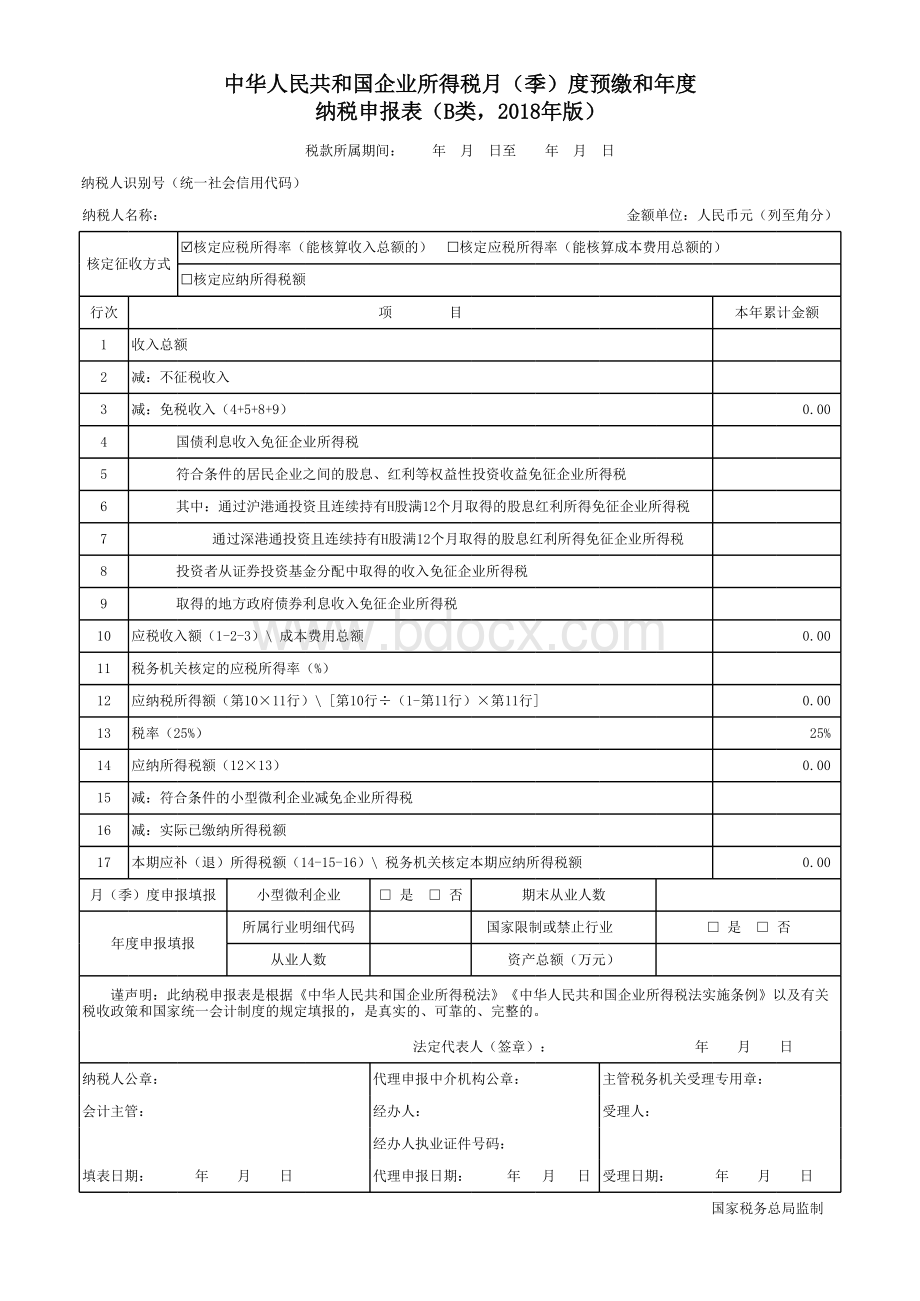

中中华华人人民民共共和和国国企企业业所所得得税税月月(季季)度度预预缴缴和和年年度度纳纳税税申申报报表表(BB类类,20182018年年版版)税款所属期间:

年月日至年月日纳税人识别号(统一社会信用代码):

纳税人名称:

金额单位:

人民币元(列至角分)核定征收方式R核定应税所得率(能核算收入总额的)核定应税所得率(能核算成本费用总额的)核定应纳所得税额行次项目本年累计金额1收入总额2减:

不征税收入3减:

免税收入(4+5+8+9)0.004国债利息收入免征企业所得税5符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税6其中:

通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税7通过深港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税8投资者从证券投资基金分配中取得的收入免征企业所得税9取得的地方政府债券利息收入免征企业所得税10应税收入额(1-2-3)成本费用总额0.0011税务机关核定的应税所得率(%)12应纳税所得额(第1011行)第10行(1-第11行)第11行0.0013税率(25%)25%14应纳所得税额(1213)0.0015减:

符合条件的小型微利企业减免企业所得税16减:

实际已缴纳所得税额17本期应补(退)所得税额(14-15-16)税务机关核定本期应纳所得税额0.00月(季)度申报填报小型微利企业是否期末从业人数年度申报填报所属行业明细代码国家限制或禁止行业是否从业人数资产总额(万元)谨声明:

此纳税申报表是根据中华人民共和国企业所得税法中华人民共和国企业所得税法实施条例以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章):

年月日纳税人公章:

代理申报中介机构公章:

主管税务机关受理专用章:

会计主管:

经办人:

受理人:

经办人执业证件号码:

填表日期:

年月日代理申报日期:

年月日受理日期:

年月日国家税务总局监制中中华华人人民民共共和和国国企企业业所所得得税税月月(季季)度度预预缴缴和和年年度度纳纳税税申申报报表表(BB类类,20182018年年版版)税款所属期间:

年月日至年月日纳税人识别号(统一社会信用代码):

纳税人名称:

金额单位:

人民币元(列至角分)核定征收方式核定应税所得率(能核算收入总额的)R核定应税所得率(能核算成本费用总额的)核定应纳所得税额行次项目本年累计金额1收入总额2减:

不征税收入3减:

免税收入(4+5+8+9)4国债利息收入免征企业所得税5符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税6其中:

通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税7通过深港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税8投资者从证券投资基金分配中取得的收入免征企业所得税9取得的地方政府债券利息收入免征企业所得税10应税收入额(1-2-3)成本费用总额11税务机关核定的应税所得率(%)12应纳税所得额(第1011行)第10行(1-第11行)第11行0.0013税率(25%)25%14应纳所得税额(1213)0.0015减:

符合条件的小型微利企业减免企业所得税16减:

实际已缴纳所得税额17本期应补(退)所得税额(14-15-16)税务机关核定本期应纳所得税额0.00月(季)度申报填报小型微利企业是否期末从业人数年度申报填报所属行业明细代码国家限制或禁止行业是否从业人数资产总额(万元)谨声明:

此纳税申报表是根据中华人民共和国企业所得税法中华人民共和国企业所得税法实施条例以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章):

年月日纳税人公章:

代理申报中介机构公章:

主管税务机关受理专用章:

会计主管:

经办人:

受理人:

经办人执业证件号码:

填表日期:

年月日代理申报日期:

年月日受理日期:

年月日国家税务总局监制中中华华人人民民共共和和国国企企业业所所得得税税月月(季季)度度预预缴缴和和年年度度纳纳税税申申报报表表(BB类类,20182018年年版版)税款所属期间:

年月日至年月日纳税人识别号(统一社会信用代码):

纳税人名称:

金额单位:

人民币元(列至角分)核定征收方式核定应税所得率(能核算收入总额的)核定应税所得率(能核算成本费用总额的)R核定应纳所得税额行次项目本年累计金额1收入总额2减:

不征税收入3减:

免税收入(4+5+8+9)4国债利息收入免征企业所得税5符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税6其中:

通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税7通过深港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税8投资者从证券投资基金分配中取得的收入免征企业所得税9取得的地方政府债券利息收入免征企业所得税10应税收入额(1-2-3)成本费用总额11税务机关核定的应税所得率(%)12应纳税所得额(第1011行)第10行(1-第11行)第11行13税率(25%)14应纳所得税额(1213)15减:

符合条件的小型微利企业减免企业所得税16减:

实际已缴纳所得税额17本期应补(退)所得税额(14-15-16)税务机关核定本期应纳所得税额月(季)度申报填报小型微利企业是否期末从业人数年度申报填报所属行业明细代码国家限制或禁止行业是否从业人数资产总额(万元)谨声明:

此纳税申报表是根据中华人民共和国企业所得税法中华人民共和国企业所得税法实施条例以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章):

年月日纳税人公章:

代理申报中介机构公章:

主管税务机关受理专用章:

会计主管:

经办人:

受理人:

经办人执业证件号码:

填表日期:

年月日代理申报日期:

年月日受理日期:

年月日国家税务总局监制

升级会员

升级会员