某食品饮料行业的企业多元化发展战略doc 22页.docx

《某食品饮料行业的企业多元化发展战略doc 22页.docx》由会员分享,可在线阅读,更多相关《某食品饮料行业的企业多元化发展战略doc 22页.docx(14页珍藏版)》请在冰豆网上搜索。

某食品饮料行业的企业多元化发展战略doc22页

食品饮料行业企业多元化发展战略与公司绩效关系研究

——以世界500强公司为例

一、序言

根据目前对于多元化发展战略与企业绩效关系的研究现状,可以将研究的对象转换为三个基本的影响要素:

多元化发展程度、企业绩效和其他影响因素。

这种理论框架能够整合多元化发展战略与企业绩效的关系所形成的主要问题,并且同时也作为本文研究的基础工具。

关于多元化发展战略程度,经济学家们通常采用连续性指标或者采用业务/产品数目指标来进行

度量。

在连续性指标中,研究者往往采用如:

Hirschmann指数、熵值指数或者是基于股票市场的指数等综合指数。

多元化发展战略程度也可以用企业主要经营活动销售收入占全部销售收入的比例[17]这样的专业化比率来度量。

本文所运用的便是企业主要经营活动销售收入占全部销售收入的比例这一比率来度量多元化发展战略程度。

这在下面几章节的内容中将作进一步的介绍。

企业绩效通常被定义为企业收益率的度量指标,尽管也有一些研究使用销售增长速度或者现金流量等其他绩效指标,但是关于多元化发展战略的研究主要还是使用如:

投资报酬率、股本报酬率、资产报酬率或资本报酬率等财务或会计指标来定义收益率。

本文中,企业绩效便用资产报酬率指标来定义。

现有的文献中主要确定了两大类其他影响因素:

一类是与产业结构有关的变量,如:

产业集中度、增长速度、产业收益率和进入壁垒等等。

基于产业组织经济学的研究表明,这些因素同时对自变量和因变量产生影响。

Schmalensee(1985)的研究表明,在决定企业间收益率的差异方面,产业因素甚至可能比企业自身更具有影响作用。

第二类调节变量可以被广义地定义为“组织因素”。

这些因素包括企业规模、股权结构以及资产负债率等等。

本文的研究中,将忽略调节变量的存在,即忽略产业结构和组织结构对于企业的影响,这主要是为了减少变量的数目,以求得到显著的分析结论。

根据对于文献的梳理和评述,将对本次研究做出假设:

多元化发展战略程度与企业绩效存在相关性,即相关系数R的绝对值大于或等于0.3(HO:

︱R︱≥0.3),而其备选假设为:

多元化发展战略程度与绩效不存在相关性,即相关系数R的绝对值小于0.3(H1:

︱R︱<0.3)。

二.企业多元化发展战略与公司绩效关系的实证分析

(一)指标定义

首先,是企业主要经营活动销售收入占全部销售收入的比例。

将企业主要经营活动销售收入定义为主营业务当年的总收入,然后去除以当年的企业各类业务的合计总收入(totalrevenue)得出。

该组数据主要反映在企业的当年财务收支表(consolidatedincomestatement)中。

其次,是资产报酬率。

根据会计准则的定义:

资产报酬率=税前净利/平均总资产。

税前净利(profitbeforetaxes)主要在财务收支表中显示,而平均总资产

(averagetotalassets)则应取期初总资产与期末总资产的平均值,即上一年末总资产与本年年末总资产的平均值,这些数据主要反映在当年的资产平衡表(consolidatedbalancesheet)中。

根据管于华所著《统计学》[21]中关于相关分析的介绍,得到计算直线相关系数r值的公式为:

根据企业的年报得出x(主营业务收入/总收入)和y(资产报酬率),将数据代入公式,计算得出相关系数值,从而做出判断。

(二)样本选择

为了研究多元化发展战略与企业绩效关系,在样本的选择上本次研究主要以大型跨国企业为目标对象,同时为了消除行业不同对分析结果的影响,本文将选取食品饮料行业中的世界500强企业作为研究对象,从而能够得到比较理想的数据。

根据统计学一般规律,相关性研究样本容量应大于30个才是较为有效的样本选择,因此,本文根据2005年和2006年两年的《财富》杂志世界企业500强排行榜列出两年中所有上榜的食品饮料行业企业作为研究样本。

共计36家(包含同一家公司两年内的经营业绩)(见附表1和附表2)。

(三)数据处理

在所有共36家企业组成的样本中,分别找到该企业上年的年报作为资料源,获得相应的统计所需的数据资料,通过对所有的资料的汇总和整理,结果如下表:

表3-12006年食品饮料行业世界500强企业当年主要经营活动收入和全部销售收入

(单位:

百万美元)

公司名称

业务收入(主要产品)

总收入

主要产品业务收入/总收入

雀巢

40,562(食品)

72,860

55.7%

联合利华

23,691(食品)

49,193

48.2%

阿彻丹尼尔斯米德兰

31,366(农产品)

35,944

87.3%

百事

9,146(饮料)

32,562

28.1%

西斯科

25,406(食品)

30,282

83.9%

泰森

23,160(肉类)

26,014

89.0%

邦奇

21,601(农业产品)

24,275

89.0%

金巴斯

22,485(餐饮服务)

22,485

100.0%

可口可乐

19,687(饮料)

23,104

85.2%

麦当劳

15,352(餐饮服务)

20,460

75.0%

Supervalu

10,549(食品零售)

19,543

54.0%

莎莉

7,551(食品)

19,254

39.2%

可口可乐企业

11,504(品牌饮料)

18,706

61.5%

达能集团

11,843(食品)

16,150

73.3%

康家食品

8,669(食品零售)

14,567

59.5%

安海斯布希

12,013(啤酒)

15,036

79.9%

索迪斯联合

5,831(餐饮服务)

15,676

37.2%

英博

13,371(啤酒)

14,453

92.5%

资料来源:

各企业当年年报汇总

表3-22006年食品饮料行业世界500强企业当年税前净利和平均总资产

(单位:

百万美元)

公司名称

税前利润

平均资产总额

资产报酬率

雀巢

8,181

76,206

10.7%

联合利华

5,891

48,826

12.1%

阿彻丹尼尔斯米德兰

1,516

18,984

8.0%

百事

6,382

29,857

21.4%

西斯科

1,525

8,058

18.9%

泰森

528

10,484

5.0%

邦奇

448

11,177

4.0%

金巴斯

302

14,772

2.0%

可口可乐

6,690

30,434

22.0%

麦当劳

3,702

28,914

12.8%

Supervalu

601

6,220

9.7%

莎莉

934

14,646

6.4%

可口可乐企业

790

26,209

3.0%

达能集团

2,102

18,994

11.1%

康家食品

1,112

13,507

8.2%

安海斯布希

2,192

16,364

13.4%

索迪斯联合

606

10,085

6.0%

英博

2,223

26,167

8.5%

资料来源:

各企业当年年报汇总

表3-32005年食品饮料行业世界500强企业当年主要经营活动收入和全部销售收入

(单位:

百万美元)

公司名称

业务收入(主要产品)

总收入

主要产品业务收入/总收入

雀巢

40,095(食品)

69,975

57.3%

联合利华

24,185(食品)

50,054

48.3%

阿彻丹尼尔斯米德兰

31,692(农产品)

36,151

87.7%

西斯科

24,672(食品)

29,335

84.1%

百事

8,313(饮料)

29,261

28.4%

泰森

23,533(肉类)

26,441

89.0%

邦奇

22,587(农产品)

25,168

89.7%

可口可乐

18,871(饮料)

21,962

85.9%

金巴斯

21,308(餐饮服务)

21,308

100.0%

莎莉

7,586(食品)

19,119

39.7%

Supervalu

10,551(食品零售)

20,210

52.2%

麦当劳

14,224(餐饮服务)

19,065

74.6%

康家

8,434(食品零售)

14,522

58.1%

可口可乐企业

11,258(品牌饮料)

18,158

62.0%

达能

12,344(食品)

16,988

72.7%

安海斯布希

12,161(啤酒)

14,934

81.4%

索迪斯联合

5,793(食品服务)

14,854

39.0%

喜力

12,406(啤酒)

12,406

100.0%

资料来源:

各企业当年年报汇总

表3-42005年食品饮料行业世界500强企业当年税前净利和平均总资产

(单位:

百万美元)

公司名称

税前利润

平均资产总额

资产报酬率

雀巢

6,454

71,232

9.1%

联合利华

3,520

49,583

7.1%

阿彻丹尼尔斯米德兰

718

18,276

3.9%

西斯科

1,475

7,393

20.0%

百事

5,546

26,657

20.8%

泰森

635

10,475

6.1%

邦奇

758

10,396

7.3%

可口可乐

6,222

29,335

21.2%

金巴斯

671

15,309

4.4%

莎莉

1,487

15,188

9.8%

Supervalu

455

6,025

7.6%

麦当劳

3,203

26,838

11.9%

康家

1,065

14,671

7.3%

可口可乐企业

818

26,027

3.1%

达能

2,067

17,823

11.6%

安海斯布希

2,999

15,422

19.4%

索迪斯联合

332

9,679

3.4%

喜力

928

13,215

7.0%

资料来源:

各企业当年年报汇总

以上是根据企业年报整理汇总的相关数据,然后将研究所才有的相关数据整理在一张同一的表格(下表3-5)。

表3-5数据指数统计表

公司名称

主要产品业务收入/总收入(X)

资产报酬率(Y)

xy

x2

y2

雀巢

55.7%

10.7%

0.0596

0.3102

0.0114

联合利华

48.2%

12.1%

0.0583

0.2323

0.0146

阿彻丹尼尔斯米德兰

87.3%

8.0%

0.0698

0.7621

0.0064

百事

28.1%

21.4%

0.0601

0.0790

0.0458

西斯科

83.9%

18.9%

0.1586

0.7039

0.0357

泰森

89.0%

5.0%

0.0445

0.7921

0.0025

邦奇

89.0%

4.0%

0.0356

0.7921

0.0016

金巴斯

100.0%

2.0%

0.0200

1.0000

0.0004

可口可乐

85.2%

22.0%

0.1874

0.7259

0.0484

麦当劳

75.0%

12.8%

0.0960

0.5625

0.0164

Supervalu

54.0%

9.7%

0.0524

0.2916

0.0094

莎莉

39.2%

6.4%

0.0251

0.1537

0.0041

可口可乐企业

61.5%

3.0%

0.0185

0.3782

0.0009

达能集团

73.3%

11.1%

0.0814

0.5373

0.0123

康家食品

59.5%

8.2%

0.0488

0.3540

0.0067

安海斯布希

79.9%

13.4%

0.1071

0.6384

0.0179

索迪斯联合

37.2%

6.0%

0.0223

0.1384

0.0036

英博

92.5%

8.5%

0.0786

0.8556

0.0072

雀巢(05)

57.3%

9.1%

0.0521

0.3283

0.0083

联合利华(05)

48.3%

7.1%

0.0343

0.2333

0.0050

阿彻丹尼尔斯米德兰(05)

87.7%

3.9%

0.0342

0.7691

0.0015

西斯科(05)

84.1%

20.0%

0.1682

0.7073

0.0400

百事(05)

28.4%

20.8%

0.0591

0.0807

0.0433

泰森(05)

89.0%

6.1%

0.0543

0.7921

0.0037

邦奇(05)

89.7%

7.3%

0.0655

0.8046

0.0053

可口可乐(05)

85.9%

21.2%

0.1821

0.7379

0.0449

金巴斯(05)

100.0%

4.4%

0.0440

1.0000

0.0019

莎莉(05)

39.7%

9.8%

0.0389

0.1576

0.0096

Supervalu(05)

52.2%

7.6%

0.0397

0.2725

0.0058

麦当劳(05)

74.6%

11.9%

0.0888

0.5565

0.0145

康家(05)

58.1%

7.3%

0.0424

0.3376

0.0053

可口可乐企业(05)

62.0%

3.1%

0.0192

0.3844

0.0010

达能(05)

72.7%

11.6%

0.0843

0.5285

0.0135

安海斯布希(05)

81.4%

19.4%

0.1579

0.6626

0.0376

索迪斯联合(05)

39.0%

3.4%

0.0133

0.1521

0.0012

喜力(05)

100.0%

7.0%

0.0700

1.0000

0.0049

总计

24.886

3.642

2.4382

18.8124

0.4926

资料来源:

各表数据整理汇总

根据统计相关系数公式可得:

从而得到r的绝对值为0.1777小于0.3,拒绝原假设,而备选假设成立,即多元化发展战略与企业绩效并不相关。

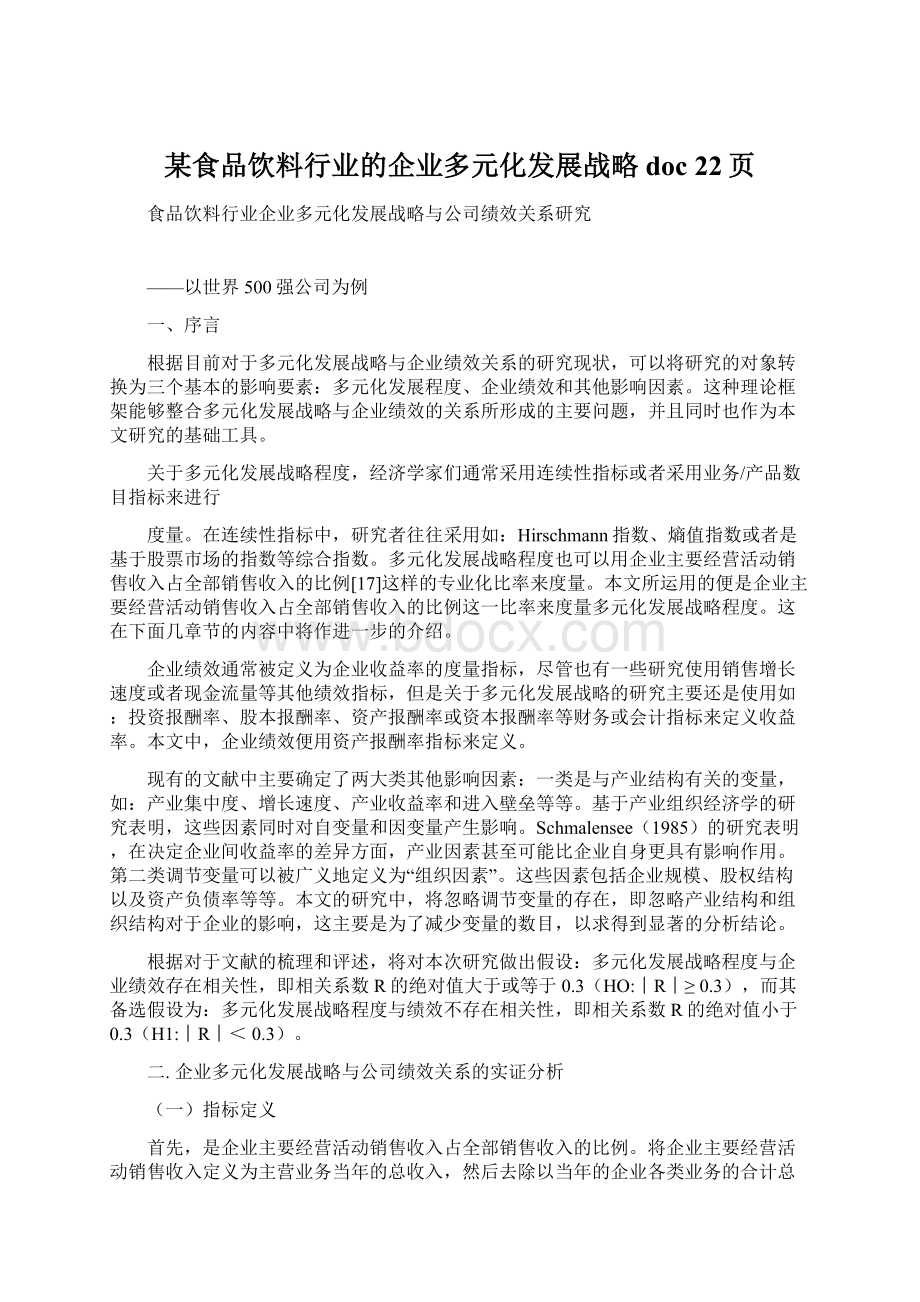

其散点图如下图3-1:

图3-1数据散点图

通过散点图可以看出,各点较为均匀的分布在四周,并没有很明显的线性关系。

根据管于华《统计学》中的描述,以x和y的均值分别做出两条直线,将图分割为四个象限,若两者线性相关,则点会较为集中的同时落在一、三象限(正相关)或二、四象限(负相关)。

从图中看到,并没有很明显的落入特定象限的迹象。

(四)结果分析

通过对样本数据的相关性分析可以看出,多元化发展战略与企业绩效之间没有相关关系,本文试着分析一下其中的原因:

首先,对于研究指标的定义不够准确;在对这36家公司年报做研究分析之后,可以发现,不同企业在其年报中对于主要业务的定义是不同的,比如百事集团将总收入划分为四个下属子公司的收入之和,而子公司中既有生产饮料的百事饮料北美公司,又有从事食品、饮料、快餐的综合性食品公司百事国际,这对于主营业务收入的定义就调整为下属主要企业年收入总额。

因此,在数据的处理上,可能无法做到以统一个标准来定义所有企业的主营业务收入,从而对多元化发展战略程度的量化定义带来影响。

当然本文希望这些影响是尽可能小的,从而可以忽略其对整个统计回归分析结果的影响。

其次,也不可以忽略调节变量对于结果的影响。

首先是对于诸如产业结构和组织因素等调节变量没有给予足够的关注。

Christensen和Montgomery[22]及Bettis(1981,pp.379-393)的研究显示,产业结构因素对于不同多元化发展战略的成功具有重要的影响作用。

当多元化发展战略导致了企业绩效变低时,问题往往并不在多元化发展战略本身,而可能在于多元化发展战略的实施条件以及执行方式上面。

同时,诸如:

特有技术、企业文化和管理能力等无形资产的重要性日益凸现,使得这些因素也不可避免地对实施多元化发展战略的企业之间的绩效差异有一定作用。

在食品饮料行业中,企业选择的多元化发展很大程度都与其原本主要经营的业务存在很大程度的相关关系,多元化可以看作是一个相对模糊的定义,而并没有其他行业中比较清晰的多元化发展战略模式以及架构,因此,也产生了影响相关性的因素。

而且,现有的研究几乎全部根据报酬或者风险的经济指标作为企业绩效的度量,那么,绩效的经济度量是否是唯一合理的因变量?

绩效能否进行非经济度量从而更好地代表和反映组织的效率?

比如员工的满意度等等;用这些度量指标能否更为贴切?

这是需要深入研究的问题。

最后,本次研究缺乏对于风险因素的考虑。

企业管理者在进行多元化发展战略的选择时,风险因素是其主要考虑的因素之一。

因此,企业的多元化发展战略受到风险因素的极大影响。

往往由于风险因素的存在,企业管理者不得不舍弃高收益率的投资组合,退而求其次地选择风险低而投资回报也低的项目,所以也无法在这个模型中有所体现。

通过一段时间对于企业报表资料的收集整理以及计算,对于一些企业的情况基本可以有一个比较全面而正确的认识,从而在抛开实际实验分析研究结果的前提下,可以从主观角度对多元化发展战略程度和企业绩效的关系做一个简单的评价。

以下通过一个例子来直观分析一下多元化发展战略与企业绩效的关系:

作为世界两大软饮料生产商,可口可乐公司和百事集团在行业中具有相当的代表性,在2005年全球最受赞赏的50家公司中,百事集团和可口可乐公司分别位居第16位和第22位,[23]在食品饮料行业入选的企业中名列前两位。

他们所进行的企业经营活动对于研究食品饮料行业企业的企业具有很强的代表性。

在表3-2中可以看到,百事集团和可口可乐公司这两家企业当年的绩效即资产报酬率比较接近,分别达到21.4%和22.0%。

作为全球最大的两家碳酸饮料生产商,两家企业对于多元化发展战略的认识却有着截然不同的理解。

正如前文中所提到的,百事集团不仅仅将产品线集中在饮料的生产,而是采取多品牌、多产品的发展战略,将触角延伸到食品生产中,旗下的乐事公司以及桂格公司均是以生产多种类食品作为主营业务,乐事集团的年销售额甚至超过了旗下最大的饮料公司百事可乐北美,在集团总共的四大下属公司中排名第二。

百事集团的最大下属企业百事国际的发展便是整个百事集团的一个缩影,多种多样的食品,饮料产品生产以及销售,同时还经营快餐服务,其经营种类之多,范围之广可以作为典型的多元化跨国企业代表,从表3-1中其28.1%的多元化发展战略程度指标就可以看出这点。

而它的最大竞争对手可口可乐的多元化发展却有着极大的不同。

可口可乐公司完全没有涉足食品生产领域的计划,而是在饮料领域全面的横向铺开。

不仅仅是碳酸饮料,运动饮料,果汁等等都可以看到可口可乐公司出品的字样。

值得一提的是,可口可乐公司还将其装瓶的业务外包,对其授权的生产商提供糖浆,从而压缩了成本,获得更高的利润。

85.2%的比率说明其多元化发展战略程度

相当低,即公司对于跨领域的生产并没有很多的投入。

28.1%与85.2%的差别却换来相当接近的资产报酬率,这让我对于统计分析结果更增加了理解和认可。

三、结论

研究企业多元化发展战略和企业绩效关系并没有很确定的唯一衡量指标,无论是衡量企业多元化发展战略还是衡量企业绩效,至今没有指定的唯一参考指标作为研究对象。

因此,本文把握住两个主要的目前学术界采用较多的指标:

主营业务收入/总收入和资产报酬率来衡量多元化发展战略和企业绩效,对其相关性做出了分析,得出两者并没有相关关系的结论。

当然,影响两者关系的因素还有很多,包括产业结构以及组织因素等等,都会对两者的关系产生影响。

企业选择多元化发展战略更多的是考虑到分散风险以保持高效的经营,而并非追求高利润这一动机,是比较符合现今企业发展准则的。

多元化并不意味着高的企业绩效,当然也不会降低企业的绩效。

正如前文中提到的,企业在选择多元化的动因上,中国和西方国家存在较大差异。

在中国企业看来,多元化发展战略是在企业到了一定规模后,需要进一步发展,开拓新的市场,获得更多利润时才会实施。

就目前的研究来说,多元化发展战略对于企业绩效的影响作用没有很明确的结论,相比于在企业进一步发展的时候采用多元化战略,西方国家企业在面临危机或者需要进行调整时才采用多元化发展战略显得更为科学合理,因为多元化战略并不一定代表着利润的增加以及企业绩效的提高。

升级会员

升级会员