金融会计第二版郭德松刘海燕参考答案.docx

《金融会计第二版郭德松刘海燕参考答案.docx》由会员分享,可在线阅读,更多相关《金融会计第二版郭德松刘海燕参考答案.docx(22页珍藏版)》请在冰豆网上搜索。

金融会计第二版郭德松刘海燕参考答案

《金融企业会计》练习参考答案

第一章总论

习题1-1

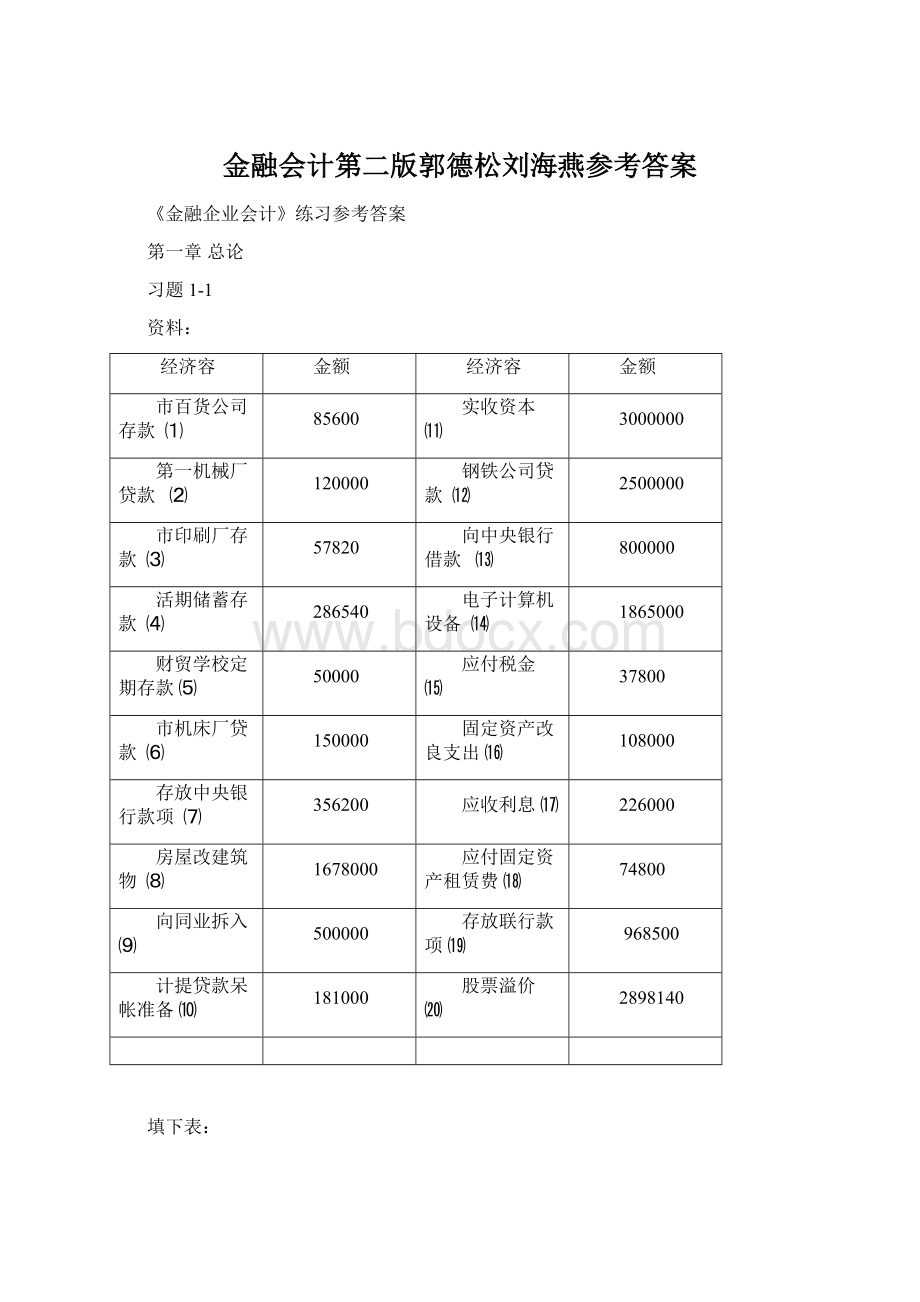

资料:

经济容

金额

经济容

金额

市百货公司存款⑴

85600

实收资本⑾

3000000

第一机械厂贷款⑵

120000

钢铁公司贷款⑿

2500000

市印刷厂存款⑶

57820

向中央银行借款⒀

800000

活期储蓄存款⑷

286540

电子计算机设备⒁

1865000

财贸学校定期存款⑸

50000

应付税金⒂

37800

市机床厂贷款⑹

150000

固定资产改良支出⒃

108000

存放中央银行款项⑺

356200

应收利息⒄

226000

房屋改建筑物⑻

1678000

应付固定资产租赁费⒅

74800

向同业拆入⑼

500000

存放联行款项⒆

968500

计提贷款呆帐准备⑽

181000

股票溢价⒇

2898140

填下表:

资产

权益

类别

金额

类别

金额

现金资产7+19

1324700

存款1+3+4+5

479960

固定资产8+14

3543000

借款9+13

1300000

放款(贷款)2+6+12

2770000

发行债券

无形资产

其他负债15+18

112600

递延资产16

108000

资本金11

3000000

其他资产17

226000

资本公积20

2894140

盈余公积

公益金

准备金10

181000

合计

7971700

合计

7971700

第二章基本核算方法

习题2-1科目及借贷记账法

会计分录:

1、借:

贷款—房地产公司贷款户300000

贷:

吸收存款—房地产公司存款户300000

2、借:

吸收存款—市实验中学存款户6000

贷:

吸收存款—中心商场存款户6000

3、借:

吸收存款—电扇厂存款户50000

贷:

库存现金50000

4、借:

库存现金22000

贷:

贷款—某商业个体户20000

利息收入2000

5、借:

利息支出—存款利息支出户3690

贷:

吸收存款—自来水公司存款户3690

6、借:

其他应付款—待处理出纳长款户1500

贷:

营业外收入—出纳长款收入户1500

7、借:

吸收存款—某活期储户存款户500

贷:

库存现金500

8、借:

吸收存款—某建筑公司活期存款户200000

贷:

吸收存款—某建筑公司定期存款户200000

日计表

20**年3月21日单位:

元

科目名称

发生额

借方

贷方

贷款

300000

20000

吸收存款

256500

509690

库存现金

22000

50500

利息收入

2000

利息支出

3690

其他应付款

1500

营业外收入

1500

合计

583690

583690

习题2-2明细核算

会计分录:

1、借:

造纸厂存款302-1120002、借:

库存现金1015000

贷:

中南商场存款304-112000贷:

个体服装厂存款315-15000

3、借:

市三中323-11625.804、借:

中南商场存款304-14130

贷:

长江商业广场304-21625.80贷:

造纸厂存款302-14130

5、借:

市三中存款323-148006、借:

长江商业广场存款304-228000

贷:

个体服装厂存款315-14800贷:

纺织厂存款302-228000

7、借:

市三中存款323-1300008、借:

纺织厂存款302-27200

贷:

库存现金10130000贷:

库存现金1017200

9、借:

中南商场存款304-15800010、借:

库存现金10112000

贷:

纺织厂存款302-258000贷:

长江商业广场存款304-212000

分户账余额:

302-1592130元302-2478800元

315-1509800元304-1749870元

304-2973625.80元323-1213574.20元

现金收入日记簿合计17000元

现金付出日记簿合计37200元

余额表

20**年5月

户名

造纸厂

纺织厂

个体服装厂

中南商场

长江商业广场

市三中

日期账号

302-1

302-2

315-1

304-1

304-2

323-1

5.9

5.10

600000.00

592130.00

400000.00

478800.00

500000.00

509800.00

800000.00

749870.00

988000.00

973625.80

250000.00

213574.20

习题2-3总分类核算

(1)”科目日结单”合计数:

20**年5月10日

科目名称或代号

借方合计

贷方合计

工业活期存款302

19200

90130

个体户存款315

9800

商业活期存款304

90130

25625.80

机关团体存款323

36425.80

库存现金101

17000

37200

合计

162755.80

162755.80

(2)

工业活期存款302总帐

20**年5月10日

发生额

余额

日期

借方

贷方

借方

贷方

5.9

5.10

合计

19200.00

90130.00

1000000.00

1070930.00

个体户存款315总帐

20**年5月10日

发生额

余额

日期

借方

贷方

借方

贷方

5.9

5.10

合计

0.00

9800.00

500000.00

509800.00

商业活期存款304总帐

20**年5月10日

发生额

余额

日期

借方

贷方

借方

贷方

5.9

5.10

合计

90130.00

25625.80

1788000.00

1723495.80

机关团体存款323总帐

20**年5月10日

发生额

余额

日期

借方

贷方

借方

贷方

5.9

5.10

合计

36425.80

0.00

250000.00

213574.20

库存现金101总帐

20**年5月10日

发生额

余额

日期

借方

贷方

借方

贷方

5.9

5.10

合计

17000.00

37200.00

3538000.00

3517800.00

“总账”本日余额表

20**年5月10日

总账名称

借方余额

贷方余额

工业活期存款302

1070930

个体户存款315

509800

商业活期存款304

1723495.80

机关团体存款323

213574.20

库存现金101

3517800

(3)日计表:

20**年5月10日

科目代号

发生额

余额

借方

贷方

借方

贷方

302

19200

90130

1070930

315

9800

509800

304

90130

25625.80

1723495.80

323

36425.80

213574.20

101

17000

37200

3517800

合计

162755.80

162755.80

3517800

3517800

习题2-4错账冲正

(1)6月16日错账更正分录:

1、贷:

机械厂302-10150002、借:

石油公司302-5600

贷:

机床厂302-1215000借:

石化公司302-9600

3、借:

某个体工商户315-38000借:

某个体工商户315-35000

贷:

市医院310-28000贷:

市医院310-25000

4、借:

:

机床厂302-1210000

贷:

石化公司302-910000

5、借:

机床厂302-12100借:

石油公司302-51000

贷:

石油公司302-5100贷:

机床厂302-121000

(2)登账后,302-12分户账的余额为:

256820元。

注意16日销售12000,应划线改为贷方。

市机床厂302-12分户帐

20**年6月10日

发生额

余额

日期

借方

贷方

借方

贷方

6.16

6.16

6.16

6.16

6.16

6.16

6.16

合计

12000.00

41080.00

10000.00

100.00

12000.00

15000.00

1000.00

280000.00

256820.00

第三章存款业务核算

习题3-1

1、302-15的第二季度存款利息为71857500×0.36%÷360=718.58

2、304-6的第二季度存款利息为(48990033.8-3450×10-2130.5×14)×0.36%÷360=489.26

余额表的计息结果同为489.26

习题3-2

利息=(262396×0.36%÷360)=2.62实付利息为2.62元。

习题3-3

1、整存整取:

(1)逾期8个月

2008.2.15—2009.10.15的利息支出=20000×1×2.52%+20000×8×0.36%÷12

=504+48=552

借:

定期储蓄存款--万方20000

利息支出--储蓄存款利息支出552

贷:

库存现金20552

(2)提前

2007.8.9—2009.10.15的利息支出=50000×(360*2+66)×0.36%÷360

=393

借:

定期储蓄存款—军50000

利息支出--储蓄存款利息支出393

贷:

库存现金50393

(3)逾期

2007.5.21—2008.5.21的利息支出=60000×1×1.98%=1188

2008.5.21—2009.10.15的利息支出=60000×(360+30*4+24)×0.36%÷360

=302.40

借:

定期储蓄存款—严涛60000

利息支出--储蓄存款利息支出1490.40

贷:

库存现金61490.40

(4)逾期

2008.3.12-2009.10.15利息支出=80000*6*2.25%/2+80000*(360+33)*0.36%/360

=900+314.40

=1214.40

借:

定期储蓄存款—付诚8000

利息支出--储蓄存款利息支出1214.40

贷:

库存现金81214.40

(5)提前

2008.2.24—2009.10.15利息支出=40000×591*0.36%÷360=236.40

借:

定期储蓄存款—丹40000

利息支出--储蓄存款利息支出236.40

贷:

库存现金40385.44

2、零存整取:

此处注意储蓄存款的利息所得税的征税规定:

储蓄存款在1999年11月1日前产生的利息所得,不征收利息所得税;

在1999年11月1日至2007年8月14日产生的利息所得,按照20%的比例税率征收利息所得税;

在2007年8月15日至2008年10月8日产生的利息所得,按照5%的比例税率征收利息所得税。

在2008年10月9日(含)后产生的利息所得,暂停征收利息所得税。

(1)

2008.8.24——2008.10.8利息支出=500×44×2.52%÷360=1.53

2008.8.24-2009.8.24利息支出=(500+6000)×12/2×2.52%÷12=81.90

实付利息=81.90-1.53×5%=81.82

借:

零存整取储蓄存款--6000

利息支出--储蓄存款利息支出81.9

贷:

应交税费—应交利息税0.08

库存现金6081.82

(2)

2008.6.24-2009.12.3利息

=(1000+12000)×12/2×2.52%÷12+12000×159×0.36%÷360

=.8+19.08=182.88

2008.6.24——2008.10.8利息支出=(1000+5000)×4/2×104×2.52%÷360=0.42

代扣利息税=0.42×5%=0.02

实付利息=182.88-0.02=182.86

借:

零存整取储蓄存款--12000

利息支出--储蓄存款利息支出182.88

贷:

应交税费—应交利息税0.02

库存现金12182.86

(3)提前

2008.12.25---2009.11.26的利息=〔(2000+20000)×10/2×0.36%÷12=33.00

实付利息=33.00

借:

零存整取储蓄存款--20000

利息支出--储蓄存款利息支出33

贷:

库存现金20033

第四章支付结算业务的核算

习题4-1支票和本票

1、借:

吸收存款——302046户2000

贷:

吸收存款——收款人户2000

2、借:

吸收存款——304023户880

贷:

吸收存款——304067户880

3、空头支票退票并罚款

借:

吸收存款——302096户1000

贷:

营业外收入1000

4、该支票抬头与背书不符,拒绝受理

5、拒绝受理。

因为出票日期书写不规。

6、借:

吸收存款——3021655000

贷:

存入保证金—344开出本票5000

7、借:

清算资金往来—511同城票据清算90008、借:

存入保证金—344开出本票6000

贷:

吸收存款—3040039000贷:

清算资金往来—511同城票据清算6000

9、借:

存入保证金—344开出本票680010、借:

存入保证金—344开出本票2000

贷:

吸收存款—3020076800贷:

其他应付款—342应解汇款2000

借:

其他应付款—342应解汇款(伟)2000

贷:

库存现金2000

习题4-2汇票

1、借:

吸收存款—30215175002、借:

清算资金往来—501联行往来--往户17500

贷:

存入保证金—336开出汇票17500贷:

吸收存款—30400617500

3、借:

存入保证金—336开出汇票17500

贷:

清算资金往来—501联行往来--来户17500

4、借:

存入保证金—336开出汇票35000

贷:

清算资金往来—501联行往来--来户34800

借:

其他应付款——**汇款人200

贷:

库存现金101200

5、洪山借:

吸收存款—304132300000

贷:

清算资金往来—501联行往来-—往户300000

上海虹口借:

清算资金往来—501联行往来-—来户300000

贷:

吸收存款—302009300000

6、借:

吸收存款—302113户200000

贷款——180逾期贷款50000

贷:

342应解汇款250000

7、洪山借:

342应解汇款250000

贷:

清算资金往来—501联行往来—往户250000

上京借:

清算资金往来—501联行往来—来户250000

贷:

吸收存款—304003户250000

习题4-3信用卡

1、借:

库存现金1011020

贷:

个人信用卡存款1000

手续费及佣金收入20

2、借:

清算资金往来—511同城票据清算500

贷:

应解汇款500

借:

应解汇款500

贷:

库存现金101500

3、借:

个人信用卡存款2000

贷款——165信用卡透支1000

贷:

清算资金往来—511同城票据清算3000

4、借:

清算资金往来—511同城票据清算20000

贷:

吸收存款—304042户19600

手续费及佣金收入200

其他应付款——异地发卡行200

5、免息期56天,逾期32天,按日息5/万计透支利息

透支利息=3000×32×5/万=48元

借:

库存现金4000

贷:

贷款——165信用卡透支3000

利息收入——701贷款利息收入48

个人信用卡存款952

习题4-4汇兑

1、借:

吸收存款—30200536000

贷:

清算资金往来—501联行往来36000

2、借:

吸收存款—304016户4500

贷:

清算资金往来—501联行往来-4500

3、借:

清算资金往来—501联行往来26900

贷:

吸收存款—30204826900

4、借:

清算资金往来—501联行往来15000

贷:

应解汇款(柴林)15000

5、借:

清算资金往来—501联行往来800

贷:

应解汇款(保存)800

6、借:

应解汇款10000

贷:

存入保证金—344开出汇票10000

7、借:

应解汇款5000

贷:

库存现金1015000

8、借:

应解汇款2500

贷:

库存现金1012500

9、借:

应解汇款4000

贷:

清算资金往来—501联行往来-往户4000

10、借:

应解汇款15000

贷:

吸收存款—30409215000

‘应解汇款登记簿’的未解付笔数9笔,金额3108元。

习题4-5托收承付

1、承付期满日为10月7日;

赔偿金=500000×3×5/万=750(元);

会计分录:

借:

吸收存款—302002户500750

贷:

清算资金往来—501联行往来500750

2、5月10日的赔偿金=500000×8×5/万=2000(元);

5月16日的赔偿金=300000×14×5/万=21000(元)。

分录略。

第五章银行贷款业务的核算

习题5-1信用贷款

按实际天数计息。

1、利息=1000000×184×5.4%÷360=27600(元)

借:

吸收存款—302工业活期存款-机械厂1027600

贷:

贷款——125工业短期贷款-机械厂1000000

利息收入——701贷款利息收入27600

2、利息=700000×181×6%÷360+700000×67×3/万=63326.67(元)

借:

清算资金往来—511同城票据清算800000

贷:

贷款——180逾期贷款-机床厂700000

吸收存款—302069(某收款人)5000

利息收入——701贷款利息收入63326.67

吸收存款—302工业活期存款—机床厂31673.33

3、到期收回20万的本金=20万÷(1+365×6.3%÷360)=187992.01

剩余本金=300000-187992.01=112007.99

剩余本金归还时利息=112007.99×365×6.3%÷360+112007.99×25×3/万

=7154.51+840.06=7994.57(元)

贷出时:

借:

贷款——短期贷款300000

贷:

吸收存款—活期存款300000

一年到期时收20万部分:

借:

吸收存款—活期存款-200000

贷:

贷款——短期贷款-187992.01

利息收入——701贷款利息收入12007.99

剩余本金:

借:

贷款——逾期贷款112007.99

贷:

贷款——短期贷款112007.99

延迟25天收款部分:

借:

吸收存款—活期存款-120002.56

贷:

贷款——逾期贷款112007.99

利息收入——701贷款利息收入7994.57

4、

***贷款分户账单位:

万元

月日

摘要

借

贷

借或贷

余额

日数

积数

3.21

贷款

150

借

150

4

600

3.25

贷款

80

借

230

8

1840

4.2

还款

70

借

160

8

1280

4.10

还款

30

借

130

10

1300

4.20

贷款

90

借

220

15

3300

5.5

还款

40

借

180

11

1980

5.16

贷款

60

借

240

7

1680

5.23

还款

100

借

140

16

2240

6.8

贷款

50

借

190

13

2470

6.20

合计

16690

该单位第二季度贷款利息=16690×6%÷360=2.7817(万元)

习题5-2票据贴现及贷款呆帐

1、贴现期=4*30+15+2(7、8月的31日)+3(异地)=140天

贴现利息=500000×140×4.5%÷360=8750(元)

受理贴现的分录:

借:

贴现资产——155银行承兑汇票贴现-电子器材厂500000

贷:

利息收入——701贴现利息收入8750

吸收存款—302电子器材厂491250

收回贴现票款的分录:

借:

清算资金往来—501联行往来--来户500000

贷:

贴现资产——155银行承兑汇票贴现-电子器材厂500000

2、贴现期=5*30+10+2(7、8、10月的31日)+3(异地)=166天

贴现利息=358000×166×4.8%÷360=7923.73(元)

受理贴现的分录:

借:

贴现资产——155商业承兑汇票贴现-宏力公司358000

贷:

利息收入——701-贴现利息收入7923.73

吸收存款—302-宏力公司350076.27

索回贴现票款的分录:

借:

吸收存款—302—宏力公司存款户358000

贷:

贴现资产——155贴现-宏力公司358000

3、2006年1月的调整

升级会员

升级会员