银行支行上半年业务经营运行情况分析报告.docx

《银行支行上半年业务经营运行情况分析报告.docx》由会员分享,可在线阅读,更多相关《银行支行上半年业务经营运行情况分析报告.docx(9页珍藏版)》请在冰豆网上搜索。

银行支行上半年业务经营运行情况分析报告

ⅩⅩ银行支行上半年业务经营运行情况分析报告

今年上半年,全行上下认真贯彻落实省、市行ⅩⅩ年工作会议精神,以“干事创业、防控风险、构筑和谐”为主线,突出价值创造和全面风险管理两大重点,在首季“春天行动”取得良好成效基础上,二季度开始又大力开展“激情仲夏、金彩生活”综合营销活动,各项业务继续保持良好发展势头。

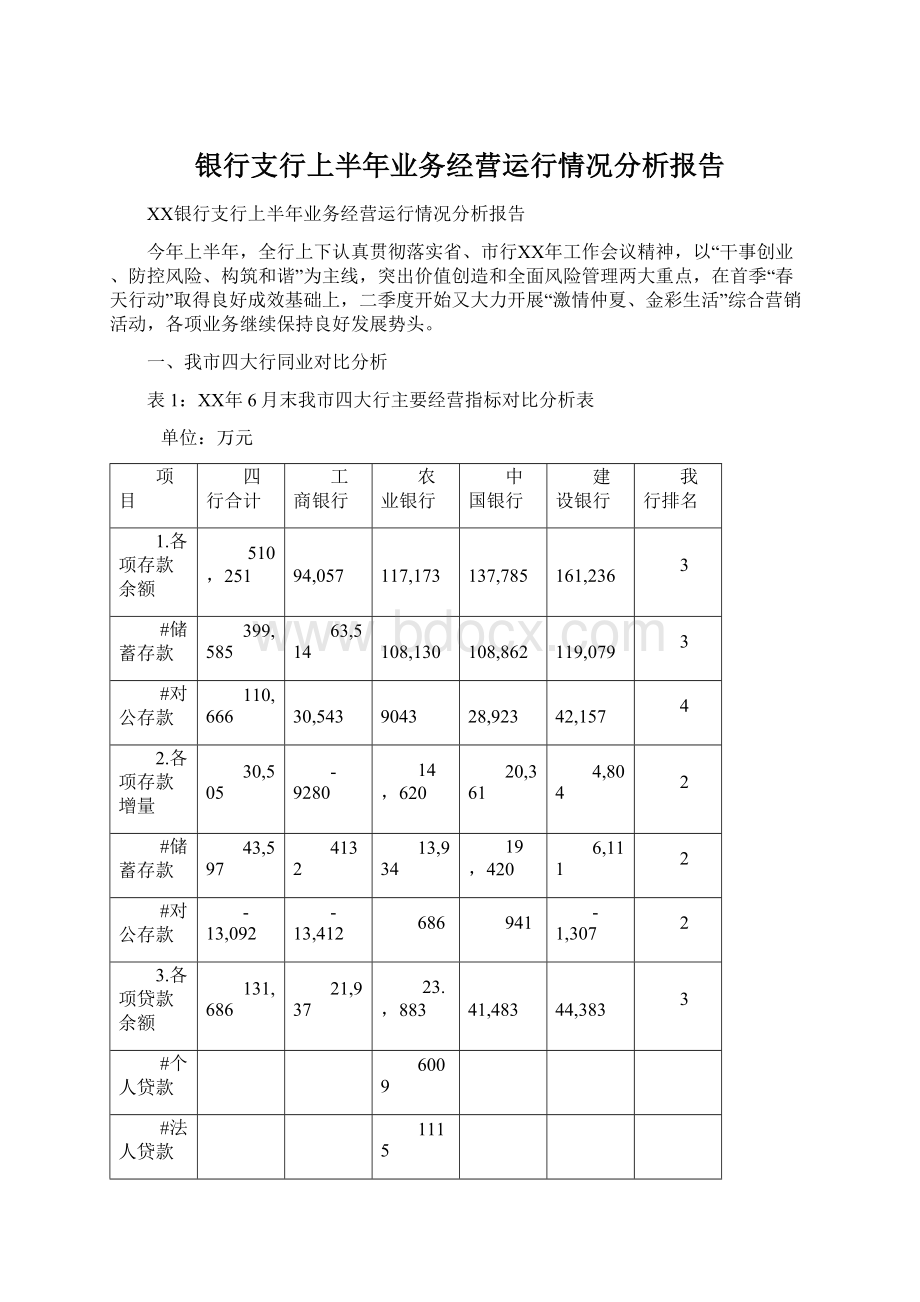

一、我市四大行同业对比分析

表1:

ⅩⅩ年6月末我市四大行主要经营指标对比分析表

单位:

万元

项目

四行合计

工商银行

农业银行

中国银行

建设银行

我行排名

1.各项存款余额

510,251

94,057

117,173

137,785

161,236

3

#储蓄存款

399,585

63,514

108,130

108,862

119,079

3

#对公存款

110,666

30,543

9043

28,923

42,157

4

2.各项存款增量

30,505

-9280

14,620

20,361

4,804

2

#储蓄存款

43,597

4132

13,934

19,420

6,111

2

#对公存款

-13,092

-13,412

686

941

-1,307

2

3.各项贷款余额

131,686

21,937

23.,883

41,483

44,383

3

#个人贷款

6009

#法人贷款

1115

#农户贷款

16,759

4.各项贷款增量

-29,331

-6491

10,340

-22,346

-10,834

1

#个人贷款

100

#法人贷款

600

#农户贷款

9640

5.中间业务收入

824

266

294

64

200

1

#保费收入

128

5

85

4

34

1

1、是各项存款竞争日趋激烈,我行增量、存量排名上升。

6月末,全市四行各项存款余额51亿元,比年初增加3亿元。

储蓄存款余额39.9亿元,比年初增加4.3亿元;对公存款余额11亿元,比年初负增长1.3亿元;同年初相比,我行存款在四行中存量份额占22.96%,较年初增长1.62个百分点,市场排名第3,较年初晋升了1位,超过了工商银行。

增量份额占四行的36.74%,排名第2,较今年一季度又晋升了1位。

表2:

ⅩⅩ年6月份我市四大行各项存款增长和市场占有率情况

单位:

万元

机构

各项存款

1.储蓄存款

2.对公存款

余额

市场

份额

年增量

增量份额

年增量

增量

份额

年增量

增量份额

工商银行

94,057

18.43%

-9,280

-

4,132

9.5%

-13,412

-

农业银行

117,173

22.96%

14,620

36.74%

13,934

31.96%

686

42.16%

中国银行

137,785

27%

20,361

51.18%

19,420

44.54%

941

57.84%

建设银行

161,236

31.60%

4,804

12.07%

6,111

14%

-1,307

-

合计

510,251

100%

30,505

100%

43,597

100%

-13,097

100%

2、是资产业务增量,我行暂列第一。

6月末,我市四行各项贷款余额13.1亿元,比年初下降2.9亿元,其中:

工行下降6,491万元;中行下降22,346万元;建行下降10,834万元,唯有我行增长10,340万元。

存量份额实现18.13%,较年初提高9.72个百分点,市场排名第3,,较年初晋升1位,超过工行。

市场增量100%,市场排名第1。

3、是中间业务收入额,我行增幅居首位。

6月末,四大行实现中间业务收入824万元,我行市场份额占35.68%,较上年末提升8.25个百分点,市场排名第1,晋升了2位。

表3:

ⅩⅩ年6月份我市四大行中间业务收入情况表

单位:

万元

机构

金额

市场份额

市场排名

保费收入

市场排名

工商银行

266

32.28%

2

5

3

农业银行

294

35.68%

1

85

1

中国银行

64

7.77%

4

4

4

建设银行

200

24.27

3

34

2

合计

824

100%

128

二、绥化农行系统内对比分析

表4:

ⅩⅩ年6月末绥化农行系统内主要经营指标对比表

单位:

万元

项目

绥化农行

ⅩⅩ农行

我行排名

完成全年计划比

1.各项存款余额

1,188,561

117,173

3

#储蓄存款

922,875

108,130

2

#对公存款

265,686

9,043

11

2.各项存款增量

100,439

14,620

6

94.32%

#储蓄存款

94,592

13,934

5

121.16%

#对公存款

5,847

686

10

17.15%

3.各项贷款余额

232,117

23,883

3

#个人贷款

106,624

6009

8

#单位贷款

30,502

1115

5

#农户贷款

71,112

16,759

2

#其他

23,879

4.各项贷款增量

10,450

10,340

1

#个人贷款

6,350

100

7

#单位贷款

2,860

600

4

#农户贷款

21,960

9640

1

#其他

-20,720

5.中间业务收入

2439.8

294

6

52.97%

6.拨备后利润

1,906

614

12

38%

一是各项存款保持了良好的增长势头。

6月末,全市农行各项存款余额1,188,561万元,比年初增加100,439万元。

我行各项存款比年初增加14,620万元,同比增加6101万元,完成全年任务的94.32%,全区排名第6,前三位分别是绥棱支行16,344万元、海伦支行16,637、大有支行6,391万元,完成率分别为163.42%、122.33%、120.58%(如果城区、县域分别考核,我行在县域支行中排名第三)。

全市储蓄存款余额922,875万元,比年初增加94,592万元;我行储蓄存款比年初增加13,934万元,同比增加8268万元,完成全年任务的121.16%,全区排名第5,前三位分别是市行营业室4,541万元、海伦支行13,612、绥棱支行9,386万元,完成率分别为141.91%、136.12%、125.14%(如果城区、县域分别考核,我行在县域支行中排名第三)。

全市对公存款余额265,686,比年初增加5,847万元;我行对公存款比年初增加686万元,同比减少2167万元,完成全年计划的17.14%,全区排名第10,前三位分别是绥棱支行6,956万元,东兴支行2,345万元,大有支行2,358万元,完成率分别为278.24%、180.37%、117.92%(如果城区、县域分别考核,我行在县域支行中排名第6)。

二是个人贷款、法人客户贷款增速放缓,农户贷款增量同比增加6月末,全市农行各项贷款余额232,117万元,比年初增加10,394元。

我行各项贷款较年初增加10,340万元,同比增加7976万元,其中:

个人贷款增加100万元,同比增加554万元,农户贷款增加9,640万元,同比增加6836万元,对公贷款增加600万元,同比增加586万元。

三是中间业务收入同比略有增加,拨备后利润同比小幅增盈。

6月末,全市农行实现中间业务收入2441万元。

我行实现中间业务收入294万元,同比增加60万元,完成率52.97%,全市排名第6位。

排名前三位依次为青冈支行221万元,绥棱支行204万元,市行营业室176万元,分别完成计划的55.06%、53.70%、53.58%(如果城区、县域分别考核,我行在县域支行中排名第三)。

6月末,全市农行实现拨备后利润1906元。

我行实现拨备后利润614万元,完成计划的38%,全市排名第12位(如果城区、县域分别考核,我行在县域支行中排名第八)。

三、我行主要业务经营指标完成情况

(一)各项存款计划。

截止6月末,我行各项存款余额117,173万元,比年初增加14,620万元,同比多增6101万元,其中:

储蓄存款余额108,130万元,比年初增加13,934万元,同比多增8268万元;对公存款余额9,043万元,比年初增加686万元,同比减少2167万元。

各项存款完成市行全年计划15,500万元的94.32%,其中:

储蓄存款完成市行全年计划11,500万元的121.16%;对公存款完成市行全年计划4,000万元的17.15%。

各项存款计划完成率前3位的是正阳分理处、为民分理处、奋斗分理处,完成全年计划的134%、127%、110%,后3位的是北方分理处、新城分理处、支行营业室,分别完成全年计划的74%,90%、95%。

储蓄存款完成率前3位的是正阳分理处、为民分理处、支行营业室,完成全年计划的134%、127%、126%,后3位的是北方分理处、新城分理处、益民分理处,分别完成全年计划的69%,97%、102%。

对公存款完成率第一位的是奋斗分理处,完成率24%。

。

(二)各项贷款计划。

截止6月末,各项贷款余额23,883万元,比年初增加10,340万元,同比增加7976万元。

其中:

农户贷款余额16,759万元,比年初增加9,640万元,完成计划的160.66%,同比增加6836万元,;非农户个人贷款余额6009万元,比年初增加100万元,完成计划的7.14%,同比增加554万元;单位类贷款余额1115万元,比年初增加600万元,完成计划的40%,同比多增586万元。

各项贷款增量均控制在市行核定信贷计划之内。

(三)资产处置计划。

ⅩⅩ年市行下达ⅩⅩ行全年委托资产处置任务2,500万元。

自营资产清收计划100万元,呆账核销计划38万元。

至ⅩⅩ年6月末我行目前委托资产处置完成300万元,完成计划11.98%,同期比增收44万元,全市排名第10;自营贷款清收22万元;呆账核销没有进度。

(四)中间业务发展计划。

中间业务收入294万元,同比增加60万

元,完成市行全年计划555万元的52.97%。

第三方存管新增开户数354户,完成市行全年计划548户的64.6%,市行排名第5。

我行计划完成率排名前3位为支行营业室、为民分理处、北方分理处,后3位为益民、镇办、正阳;个人网银活跃客户完成350户,完成市行计划2,400户的14.58%,全市排名第8,计划完成率排名前3位支行营业室、为民、镇办,后3位为益民、奋斗、北方;个人电话银行客户新增2,209户,完成市行6,500户计划的33.98%,市行排名第12,计划完成率排名前3位为支行营业室、为民、正阳,后3位为益民、北方、奋斗;企业网银活跃客户新增8户,完成市行计划62户的12.9%,全市排名第10,计划完成第一名是支行营业室;企业消息服务客户新增8户,完成市行计划52户的15.38%,全市排名第12,计划完成第一名为支行营业室;信用卡新增218户,完成市行1100户计划的19.81%,计划完成率排名前3位为支行营业室、正阳分理处、为民分理处,后3位为益民分理处、北方分理处、奋斗分理处。

股票型基金销售完成58万元,完成计划的3.8%,计划完成率排名前3位是新城分理处、奋斗分理处、益民分理处,计划完成率排名后3位分别是支行营业室、北方分理处、ⅩⅩ镇分理处。

实物黄金销售380克,完成计划的5.3%,营业室完成260克、为民分理处完成120克,其他机构都没有进度。

(六)财务计划。

拨备后利润614万元,同比增加309万元,完成市行全年任务1,634万元的38%。

全市排名第12。

四、我行业务经营的主要特点

(一)各项存款继续保持稳步增长势头,储蓄存款增幅较大,对公存款增长较慢。

今年前6个月我行各项存款增势总体良好,各项存款比年初增加14,619万元,其中储蓄存款增长13,933万元,保持了高增长的态势,对公存款增长686万元,增长较为缓慢,四个对公机构都没有完成阶段任务,其中ⅩⅩ镇分理处出现了负增长。

我行主要做法:

一是领导重视,思路清晰,促进了存款业务的发展。

二是进一步完善了各项激励机制。

三是全面推行领导挂片、部门包点责任制,为存款工作的扎实有序开展提供了保障。

四是加大营销考核力度,调动了全行营销积极性。

五是积极开展了“春天行动”、“激情仲夏、金彩生活”活动,保障了存款的稳步增长。

(二)农户贷款累放进展明显,个人贷款投放进度低于同期,法人客户贷款投放同比增加。

前6个月,我行大力支持实体经济和小微企业发展,积极投放小企业贷款,同时稳步投放个人贷款,全行资产业务得到有效拓展。

前6个月累计投放各类贷款18,682万元,同比增加6224万元,其中:

累计投放单位贷款600万元,同比增加586万元;累计投放农户贷款17,054万元,同比增加6,934万元;累计投放非农户贷款1,028万元,同比减少1,310万元。

(三)委托资产处置较上年同期虽有增加,与半年序时计划相比存在一定差距。

我行目前的完成情况看,距上级行年初制定的任务计划还存在相当大的差距,难以实现年初提出的经营目标。

究其原因是多方面的,一是资产质量差;二是总省行直管项目我行无法运作;三是地方政府干预严重;四是原来的贷款法律瑕疵多;五是自然人贷款没有减免息政策;影响了我行的清收。

(四)中间业务发展势头向好,业务结构得到优化和调整。

今年前6个月,我行中间业务市场开拓力度进一步加大,收入额同比增加。

充分利用一季度“春天行动”、“激情仲夏、金彩生活”综合营销活动,进一步拓展了中间业务的项目和领域。

主要在代理保险工作中,利用不占经济成本这一客观条件,加大了营销力度。

上半年中间业务收入294万元,代理保险实现85万元,在中间业务收入中的贡献度为28.9%;结算业务收入127万元,贡献度为43.19%;银行卡收入41万元,贡献度为13.9%;电子银行收入17万元,贡献度为5.8%;理财产品收入15万元,贡献度为5.1%。

五、业务经营存在的问题

前6个月我行业务经营取得显著成效,为全年工作打下了良好基础,但还存在一些机构间、业务间发展不平衡的问题。

一是部分业务经营指标计划完成率与时间进度不匹配。

目前保险业务收入、个人自助理财、储蓄存款、农户贷款投放已完成市行全年任务;第三方存管、中间业务收入、个人消息服务、手机银行完成市行全年任务的50%以上,其他个别指标较阶段性计划还有一定差距。

委托资产处置完成计划11.98%;拨备后利润完成计划的38%;对公存款完成计划的17.14%;非农户贷款完成计划的7.14%;单位贷款完成计划的40%;信用卡客户新增完成计划的19.82%;个人网银完成计划的14.58%;企业网银完成计划的12.9%;个人电话银行完成计划的33.98%;企业消息客户完成计划的15.38%;代理销售基金收入完成计划3.8%;贵金属业务收入完成计划的5.3%;转账电话完成计划的4.7%;有些指标完成率在百分之十几左右甚至更低,加大了下半年工作压力。

二是存款方面增存任务艰巨。

历年三季度都是存款的淡季,随着人行两次降息,我行的储蓄存款在进入7月份已出现下降趋势,对公存款在上半年没有进展。

存款增长源头的代发工资业务,与系统内以及当地其他同业相比我行份额还较低,持续增长后劲需增强。

三是我行利润水平低,人均创效低。

上半年我行拨备后利润614万元,仅完成市行全年任务1,634万元的38%。

,下半年的压力增大。

全区人均创效3.4万元,我行人均创效2.3万元,低于全区平均水平。

四是新兴中间业务收入占比低。

今年上级行加大了对电子银行、信用卡、现金管理、理财、托管、基金、贵金属销售等新兴中间业务收入的考核,我行上述业务上仍存在短板,电子分流率仍然较低。

6月末我行新兴中间业务收入额为39.5万元,占整个中间业务收入的13.43%。

究其原因1、是我行推出的业务品种多,更新速度快,能全面掌握这些产品知识、营销策略的人不多,自己都不懂,何谈营销。

2、是大部分人营销意识不强,存在主观因素,为难情绪,放不下架子,张不开嘴现象严重,支行下达任务后,都是本行员工或亲属购买、办理,没有真正营销给客户,没有将中间业务的发展当做农业银行的主营业务。

五是投放贷款方面应居安思危。

前6个月累计投放各类贷款18,682万元,同比增加6224万元,其中:

累计投放单位贷款600万元,同比增加586万元;累计投放农户贷款17,054万元,同比增加6,934万元;累计投放非农户贷款1,028万元,同比减少1,310万元;从贷款结构和项目间占用上看,我行应清醒的认识到此项工作的紧迫性。

1、虽然非农户贷款投放1仟万元,但该项目贷款余额较年初只增加了100万元,原因是存量住房贷款每月还款近70万(下半年还将如此),助业贷款到期归还355万,部分贷款提前还款。

2、农户贷款根据历年的趋势看,农户卖粮后主动还款减少付息、信贷员赶在农民手头有闲钱时催收,农户贷款存量在年底将大幅下降。

3、法人类贷款投放低于预期。

这些现状如果不立即转变,我行贷款增量上半年在四行、全区取得的领先地位将会失去,利润计划也将无法实现。

六是清收方面。

清收工作同我行利润计划、综合绩效考评密切相关,前几年我行的绩效工资在此项中吃了亏,我们不能再走老路。

应采取灵活多样的方式进行清收,1、协商清收。

2、利用相关政策清收。

3、依法请收。

4、招标清收。

本着先易后难,抓大户不放小户,两手抓两手都要有效果的原则进行清收。

六、下步工作建议

现在距离年末还有不到6个月时间,我行必须抢前抓早全力推进“激情仲夏、金彩生活”营销活动,各项指标实现“时间过半、任务过半”,综合绩效考核位次再提升一步,促使下半年在市获得更多的工资、费用、奖励等资源分配。

建议做好以下工作:

一是全力推进优质客户营销工作。

深入推进落实法人优质大客户存贷款营销、结合“1215工程”,积极拓展农业产业化龙头企业和城区、县域中高端法人客户,把优质客户服务工作作为提高价值创造能力的重中之重,抓在手上,落在实处。

对大企业、大集团和财政性贵宾客户,仔细甄别潜在价值,有效整合各类渠道优势,努力提升交叉销售与协同服务能力。

为优质大客户提供存贷款、结算、电子银行、代发工资、投行理财、外币业务等一系列金融服务,开展“贵宾客户免费体检”、“农行金融产品走近客户讲座”、“贵宾客户答谢会”等系列活动,全面提升贵宾客户忠诚度和满意度。

二是全力推进创效增收工作。

拨备后利润和经济增加值提升幅度在很大程度上决定着绩效考核的得分和位次,要列为各项工作的关键与核心全力推进。

要着力扩大收益水平,引导信贷资源向经济资本系数低、回报率高、风险小的优质资产业务倾斜,选好户,快投放,多投放。

大力发展不占用经济资本的中间业务,增强中间业务收入对全行创效的贡献度,逐步降低经济资本占用,优化经济资本结构,扩大营业净收入份额,提高存贷款利差水平。

强化费用预算控制,严格执行费用成本支出标准,节约费用开支,优化成本收入比例。

三是全力推进市场拓展工作。

不断加大市场拼抢力度,促使我行存款、中间业务主要业务同业份额在现有基础上稳步攀升,绩效考核指标中权重分高的法人优质客户、个人贵宾客户、电子渠道交易量等项目要再加把劲,大力提升在全市农行中的占比。

上半年全市考核排名反映我行在优质客户、电子银行产品等新兴业务上还处于短板,与其他行存在差距。

要大力改进和加强短板项目的运行质量,选择优质基金和理财产品,利用媒体、广告等平台进行宣传推介,大力培育个人优质客户群体,尽快提高优质法人客户和个人客户占比。

同时各专业部门应分批次做好员工的培训工作,让我行所有员工都了解我行开办的业务品种,掌握营销技巧,积极开展经销工作。

在营销过程中多管齐下,延长优质客户在开户、电子银行、信用卡、代理保险,理财产品等业务上的链条。

各类贷款要紧盯同业,合理定价,要本着收益充分覆盖成本和风险原则,大力提高个贷业务定价标准,以价补量,扩大收益。

提升电子银行产品渗透率,扩大电子产品注册客户数和交易规模,提高电子渠道交易量占比,通过不断优化流程,实施激励引导,切实发挥大堂经理和柜面人员的分流作用,努力提高柜面业务分流率,各网点应优化业务结构,增强可持续发展后劲。

四是全力推进各项综合经营计划。

要高度重视全年综合业务经营计划的推进与实施,按照时间进度与发展速度同步原则,采取多种有利措施,狠抓各项任务目标的落实,尤其是重视和关注绩效考核中涉及到的指标,时时监测运行情况,查明落后原因,找准落后差距,制定近期赶超计划,研究具体推进措施,促使指标值能够明显改观。

升级会员

升级会员