第2章税收的视角辽宁经济结构的演进与变迁.docx

《第2章税收的视角辽宁经济结构的演进与变迁.docx》由会员分享,可在线阅读,更多相关《第2章税收的视角辽宁经济结构的演进与变迁.docx(28页珍藏版)》请在冰豆网上搜索。

第2章税收的视角辽宁经济结构的演进与变迁

第2章

辽宁经济结构的演进与变迁

——税收的视角

税收的变化与经济结构的变化密不可分。

在振兴东北的宏观背景下,通过税收结构研究,不仅对近年辽宁经济发展的总体脉络取得新视角的概览,更重要的是对老工业基地振兴中如何调整社会经济结构,优化产业布局,提供依据和参考,同时对扩大财源,增加税收收入也有所借鉴。

一、税收总量分析——经济总体水平稳中有升,处于上升周期

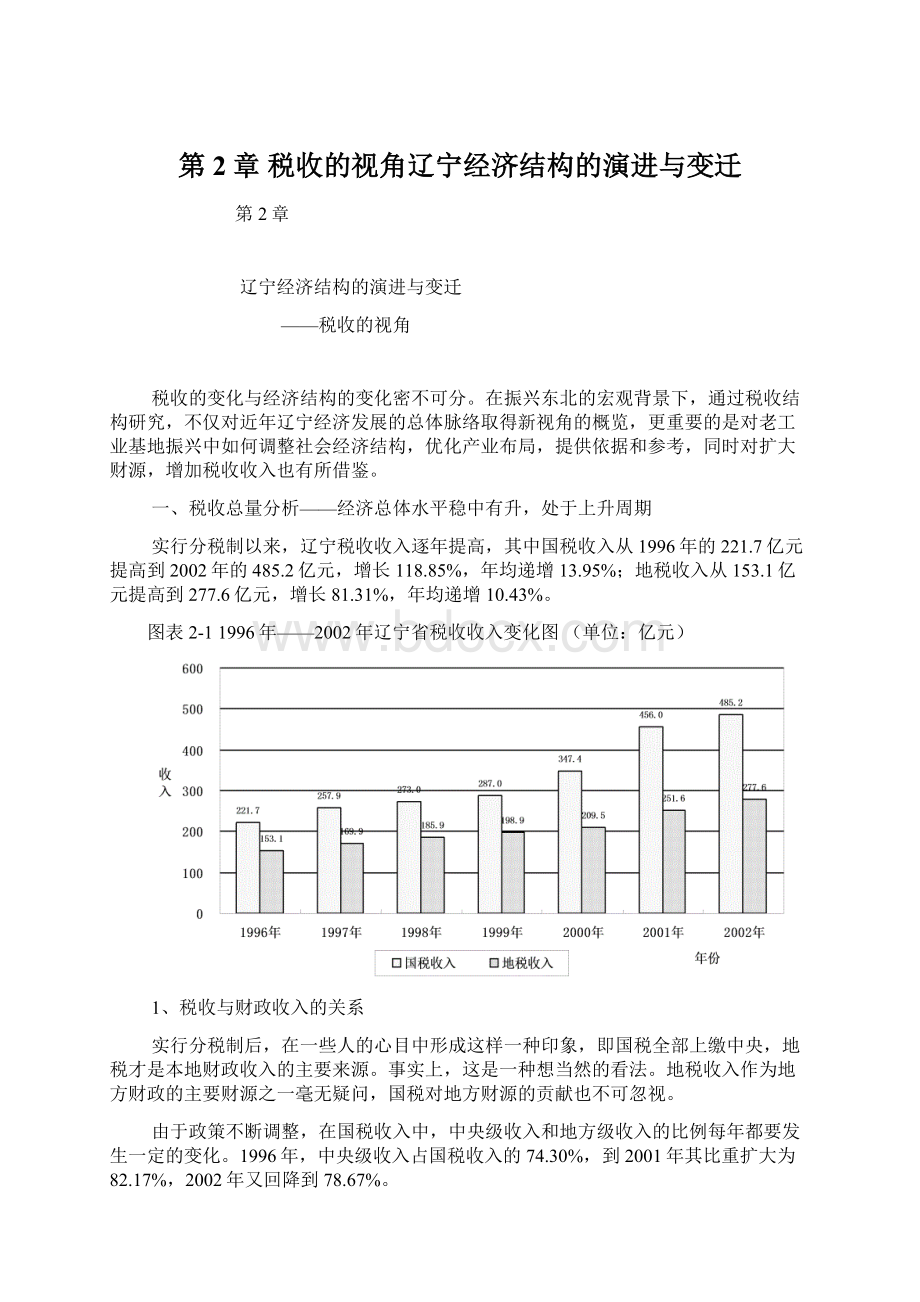

实行分税制以来,辽宁税收收入逐年提高,其中国税收入从1996年的221.7亿元提高到2002年的485.2亿元,增长118.85%,年均递增13.95%;地税收入从153.1亿元提高到277.6亿元,增长81.31%,年均递增10.43%。

图表2-11996年——2002年辽宁省税收收入变化图(单位:

亿元)

1、税收与财政收入的关系

实行分税制后,在一些人的心目中形成这样一种印象,即国税全部上缴中央,地税才是本地财政收入的主要来源。

事实上,这是一种想当然的看法。

地税收入作为地方财政的主要财源之一毫无疑问,国税对地方财源的贡献也不可忽视。

由于政策不断调整,在国税收入中,中央级收入和地方级收入的比例每年都要发生一定的变化。

1996年,中央级收入占国税收入的74.30%,到2001年其比重扩大为82.17%,2002年又回降到78.67%。

图表2-2国税收入中央与地方的比重变化(单位:

%)

从表面上看,国税的大部分收入都已上缴中央,但事实上,中央财政每年返还的比重很大,国税和地税都是地方财力的重要组成部分。

图表2-3国税组织的地方收入与地方财政收入的关系(单位:

亿元,%)

年份

国税税额

国税组织

地方收入

占国税税额比重

全省财政

收入

占全省财政收入比重

1996年

221.68

171.61

77.41

328.65

52.22

1997年

257.87

172.69

66.97

345.84

49.93

1998年

272.97

177.40

64.99

419.98

42.24

1999年

286.98

182.01

63.42

435.34

41.81

2000年

347.41

194.82

56.08

460.95

42.26

2001年

456.01

213.03

46.72

561.13

37.96

2002年

485.18

239.00

49.26

626.68

38.14

注:

本图表中全省财政收入口径为地方一般预算收入、基金收入及税收返还的快报数之和。

在国税收入中,每年都有相当的比例通过国家财政的渠道返还本省作为地方财源。

从绝对额看,通过国税组织的地方收入由1996年的171.61亿元增加到2002年的239亿元,尽管在国税收入和地方财源中所占的比例有所下降,但2002年仍有近50%的国税收入成为辽宁的地方财源,所占比重为38.14%。

2、影响税收的相关因素

1997年—2002年,辽宁省国内生产总值按现价计算分别比上年增长13.45%、8.35%、7.47%、11.92%、7.87%和8.45%,国税收入的增长幅度分别为16.33%、5.86%、5.13%、21.07%、31.24%和6.40%,地税收入增长幅度分别为10.95%、9.44%、6.52%、5.87%、20.13%和10.34%,国税收入、地税收入与GDP三者增长率的变化形成的曲线如图表1-4所示。

图表2-4税收与GDP增长率变化图(单位:

%)

国税收入、地税收入增长幅度变化与GDP增幅变化并不完全一致,其中反差最为明显的为2000年和2001年。

为具体量化税收与经济总量增长的关系,我们对各年间国税、地税收入对GDP增长的弹性系数进行了计算,结果如图表1-5所示。

图表2-5税收对GDP增长的弹性系数

年份

97/96

98/97

99/98

00/99

01/00

02/01

96—02

国税

1.21

0.70

0.69

1.77

4.01

1.09

1.51

地税

0.81

1.13

0.87

0.48

2.58

1.22

1.09

尽管各年间税收收入对GDP增长的弹性系数变化较大,其中国税收入增长对GDP增长的弹性系数最高达4.01,但从总体上看,实行分税制以来,辽宁省税收收入对GDP增长总的弹性系数并不很大,特别是地税收入总的弹性系数为1.09,基本上与GDP增长保持了一致。

2000年和2001年弹性系数出现的较大幅度变化,主要是由于国家相关政策调整的原因(如银行年终提前结算等)造成的。

税收增长对GDP增长的弹性系数实质上反映了宏观政策的取向。

弹性系数小于1,说明税收增长慢于GDP增长,对于涵养税源有利;弹性系数大于1,说明税收增长快于GDP增长,对增加财政收入有利。

但这只是在税收政策和纳税环境稳定的情况下而言的。

在我国社会主义市场经济体制建立初期,由于法制环境和人们的纳税意识以及税收征管环节等诸多因素的影响,弹性系数的大小只能作为一项参考指标。

因为即使税率不变、GDP增幅不变,在目前的环境下,通过加强征管,打击偷漏税行为等仍可使弹性系数有所增加。

作为宏观政策的取向,在某一时期内,适当调整税收政策,或减少税收促进经济,或增加税收扩大财源,都取决于这一时期的宏观调控目标,其弹性系数以多少为最佳,并没有固定的标准。

为了进一步分析税收与GDP增长及其它相关因素变化之间的关系,我们对1996年—2002年辽宁税收收入及相关指标进行了分析和整理。

从总量变化分析,影响税收收入的主要因素为国民经济增长的影响、价格总水平变化、税收政策调整、加强征管。

由于我们的研究目的,对税收政策调整及加强征管之处合并成为宏观税负变化进行统筹考虑,因此,影响税收收入的因素在我们的分析中成为三项,即GDP增长、价格总水平上升和宏观税负调整。

主要思路是:

⑴GDP增长增加的税收收入:

假设价格总水平和宏观税负保持不变,GDP增长增加的税收收入即为按可比价格计算的当年税收收入与保持上年税收占GDP比重不变的情况下可实现税收收入的差值,即:

经济增长增加的税收收入=可比价GDP×上年税收占上年名义GDP比重-上年税收收入

⑵价格总水平上升增加的税收收入:

假设宏观税负保持不变,按上年税收收入占GDP比重计算现价GDP和可比价GDP能够实现的税收收入,两者之差即为价格总水平上升增加的税收收入,即:

价格总水平上升增加的税收收入=(现价GDP-可比价GDP)×上年税收占名义GDP比重

⑶宏观税负变化增加的税收收入:

假设价格总水平保持不变,宏观税负变化增加的税收收入即为当年税收收入与保持上年税收收入占GDP比重不变情况下可实现税收的差值,即:

宏观税负变化增加的税收=当年税收收入-(现价GDP×上年税收占名义GDP比重)

图表2-6影响国税收入的各因素分析(单位:

亿元,%)

项目

1996年

1997年

1998年

1999年

2000年

2001年

2002年

合计

当年GDP

3157.7

3582.5

3881.7

4171.7

4669.1

5033.08

5458.2

GDP指数%

100

108.9

108.3

108.2

108.9

109

110.2

可比价GDP

3438.7

3879.8

4200.0

4543.0

5089.3

5546.5

国税收入

221.68

257.87

272.97

286.98

347.46

456.01

485.18

上年国税

占GDP比重%

7.020

7.198

7.032

6.879

7.442

9.060

按现价GDP计算

当年国税收入

251.50

279.41

293.36

321.20

374.55

494.53

按可比价GDP计算当年国税收入

241.41

279.27

295.35

312.52

378.73

502.52

2009.81

经济增长增加

的国税收入

19.73

21.40

22.38

25.54

31.27

46.51

166.84

价格总水平上升增加的国税收入

10.09

0.13

-1.99

8.68

-4.19

-8.00

4.73

税负提高增加的国税收入

6.37

-6.44

-6.38

26.26

81.46

-9.35

91.93

图表2-7影响地税收入的各因素分析(单位:

亿元,%)

项目

1996年

1997年

1998年

1999年

2000年

2001年

2002年

合计

当年GDP

3157.7

3582.5

3881.7

4171.7

4669.1

5033.08

5458.2

GDP指数%

100

108.9

108.3

108.2

108.9

109

110.2

可比价GDP

3438.7

3879.8

4200.0

4543.0

5089.3

5546.5

地税收入

153.12

169.88

185.92

198.04

209.48

251.64

277.65

上年地税

占GDP比重%

4.849

4.742

4.790

4.747

4.487

5.000

按现价GDP计算当年地税收入

173.72

184.07

199.81

221.65

225.81

272.89

按可比价GDP计算当年地税收入

166.75

183.98

201.17

215.67

228.33

277.31

1273.20

经济增长增加的地税收入

13.63

14.10

15.25

17.63

18.85

25.67

105.12

价格总水平上升增加的地税收入

6.97

0.09

-1.36

5.99

-2.52

-4.41

4.76

税负提高增加的地税收入

-3.84

1.85

-1.77

-12.17

25.83

4.76

14.66

由以上的数据可以计算出各因素对税收收入的影响。

图表2-8影响税收收入的主要因素分析(单位:

%)

相关因素

国税

地税

经济增长增加的税收

63.32%

84.41%

价格总水平上升增加税收

1.80%

3.82%

税负提高增加税收

34.89%

11.77%

从图表2-8中可以看出,1996年—2002年,辽宁税收收入的增加,最主要的原因是经济总体水平的提高,对国税收入的拉动作用占63.32%,对地税的拉动作用占84.41%;其次为税负提高的影响,税负的提高不只是税率的提高,其中包含了加强征管工作、减少税收流失所增加的税收。

事实上,由于近年来国家在税收政策方面并没有做出明显的调整,税率没有大幅度提高,因此,在本研究中所指的税负提高主要反映出加强征管所取得的效果。

税负提高对国税收入增长的拉动作用为34.89%,对地税收入增长的拉动作用为11.77%;最后,影响税收收入的因素为价格水平的上升,对国税收入增长的拉动作用为1.80%,对地税收入增长的拉动作用为3.82%。

需要说明的是,以上分析结果是建立在假设的前提下的,即分析每一因素时均假设其它二因素保持不变。

但在事实上,这种假设是不可能存在的,也就是说,在每种因素变化的同时,其它因素也在发生变化。

因此,从理论上讲,上述结果并不十分精确。

但就本研究所确立的目的而言,从总体上把握各因素对税收的影响,尽管在数值上与实际情况有所差异,但这种差异并不影响对事物性质的判断,是可以接受的。

3、本节综述

通过上面的分析可以得出这样的结论,即一是增加税收的根本途径是发展经济,只有经济持续发展,经济的总量规模不断扩大,才会有充分稳定的税收。

二是用提高税率的方法可以增加税收,但这在短时期内可行,加重税负将带来经济速度减缓,这样在暂时的税收增长背后,却隐含着税源不足的危机。

三是在市场机制不完善和法制观念不强等社会背景下,加强税收征管力度,打击偷逃税等不法行为,即可增加税收,减少流失,同时也对建立全社会的法制意识逐步依法纳税具有重要意义。

二、税收经济结构分析——国有经济比重大幅降低,混合经济格局已经形成

我国经济正处在体制转轨、经济转型时期。

这一时期的明显特征就是所有制结构发生重大变化,尤其作为老工业基地辽宁,其经济结构发生的变化相当明显,不仅反映在一些宏观指标中,同时也体现在税收的经济结构变化中。

1、纳税登记户企业类型的变化

企业纳税登记户的经济类型最为突出的变化就是国有企业、集体企业纳税户数急剧减少,个体、私营、股份公司迅速增加。

国有独资企业在国税系统的纳税户数由1996年的4.29万户减少到2002年的2.06万户,减少51.85%,占国税纳税户的比重由8.66%下降到4.14%;在地税系统的纳税户由5.94万户减少到3.79万户,减少36.20%,占地税纳税户的比重由11.31%下降到5.36%。

集体企业在国税系统的纳税户数由1996年的13.70万户减少到2002年的4.59万户,减少66.51%,占国税纳税户的比重由27.68%下降到9.20%;在地税系统的纳税户由16.43万户减少到6.47万户,减少60.65,占地税纳税户的比重由31.27%下降到9.14%。

私营企业在国税系统纳税户由1996年的1.48万户增加到2002年的4.55万户,增加2.08倍,占国税纳税户的比重由2.98%提高到9.12%;在地税系统的纳税户由1.53万户增加到5.80万户,增加2.79倍,占地税纳税户的比重由2.91%提高到8.21%。

个体经营企业在国税系统纳税户由1996年的28.46万户增加到2002年的33.53万户,增加17.28%,占国税纳税户的比重由57.48%提高到67.19%;在地税系统的纳税户由26.86万户增加到47.82万户,增加78.02%,占地税纳税户的比重由51.12%提高到67.62%。

股份及股份合作制企业在国税系统纳税户由1996年的0.64万户增加到2002年的4.06万户,增加5.38倍,占国税纳税户比重由1.28%提高到8.13%;在地税系统纳税户由0.70万户增加到4.89万户,增加5.99倍,占地税纳税户比重由1.33%提高到6.91%。

各经济类型企业纳税户的变化见图表2-9、2-10和2-11。

图表2-9纳税企业经济类型变化(单位:

户)

企业类型

国税系统

地税系统

1996年

2002年

增减户数

1996年

2002年

增减户数

国有企业

42850

20633

-22217

59420

37907

-21513

集体企业

137013

45889

-91124

164321

64668

-99653

私营企业

14774

45496

30722

15302

58031

42729

个体经营

284562

335259

50697

268612

478184

209572

联营企业

1679

612

-1067

2125

1892

-233

股份及股份合作制企业

6357

40556

34199

6990

48855

41865

外商投资企业

4855

7494

2639

5522

7885

2363

港澳台投资企业

2981

2726

-255

2234

2437

203

其它企业

276

276

943

7308

6365

图表2-10国税系统纳税企业各经济类型所占比重(单位:

%)

图表2-11地税系统纳税企业各经济类型所占比重(单位:

%)

2、各类型企业纳税额变化

各类型企业的纳税额最为明显的变化,就是国有独资企业的绝对优势已经消失,纳税主体多元化的格局初步形成。

2002年,国有独资企业纳税额(国税、地税合计)由1996年的207.69亿元减少到202.23亿元,占全省税收收入的比重由61.18%下降为27.75%,在税收收入中所占的绝对优势已经消失。

集体企业纳税额由70.47亿元减少到49.72亿元,占税收收入的比重由20.76%下降到6.82%。

在此期间,其他各类型企业的纳税额均有不同程度的增加,股份及股份合作制企业、个体经营企业、私营企业、外商投资企业和港澳台投资企业纳税额都有较大幅度增加,其中最为明显的当属股份及股份合作制企业。

2002年,股份及股份合作制企业纳税额236.54亿元,比1996年增加17.06倍,占税收收入的比重由3.86%猛增到32.46%。

私营公司纳税额由2.72亿元增加到32.06亿元,增加10.79倍,占税收收入的比重由0.80%提高到4.40%。

个体经营企业由16.39亿元增加到52.14亿元,增加2.18倍,占税收收入的比重由4.83%提高到7.15%。

外商投资企业纳税额由16.70亿元增加到111.66亿元,增加5.68倍,占税收收入的比重由4.92%提高到15.32%。

港澳台投资企业纳税额由10.91亿元增加到38.95亿元,增加2.57倍,占税收收入的比重由3.21%提高到5.34%。

各类型企业纳税额以及在税收收入中所占比重的变化详见图表2-12、2-13。

图表2-12各类型企业纳税额变化(单位:

亿元)

企业类型

税收收入

国税地税合计

#国税收入

#地税收入

1996年

2002年

增减

1996年

2002年

1996年

2002年

国有企业

207.69

202.23

-5.46

129.50

130.80

78.19

71.43

集体企业

70.47

49.72

-20.75

34.49

18.63

35.98

31.09

私营公司

2.72

32.06

29.34

1.52

17.37

1.20

14.69

个体经营

16.39

52.14

35.75

11.16

34.40

5.23

17.74

联营企业

1.37

1.95

0.58

0.86

0.73

0.51

1.22

股份制企业

13.10

236.54

223.44

7.36

154.37

5.74

82.17

外商投资企业

16.70

111.66

94.96

11.96

95.56

4.74

16.10

港澳台投资企业

10.91

38.95

28.04

9.32

33.30

1.59

5.65

其他

0.12

3.55

3.43

0.00

0.02

0.12

3.53

图表2-13各类型企业纳税额所占比重变化(单位:

%)

3、不同类型企业平均纳税额比较

2002年,平均每户企业缴纳地税由1996年的2.60万元增加到3.44万元,缴纳国税由4.16万元增加到9.72万元。

由于企业的规模、效益的不同,各类型企业的平均纳税额存在很大的差别,并且随着总体经济形势的变化、宏观经济政策的影响发生较大的变化。

其中变化最为明显的是国有独资企业、外商投资企业和港澳台投资企业。

国有企业在1996年是地税系统平均纳税额最高的,在国税系统纳税额居第二位,平均每户企业缴纳地税13.16万元,缴纳国税30.22万元。

到2002年,尽管其纳税绝对额有较大幅度的增加,分别为18.84万元和63.39万元,但所居位次明显后退,在国税和地税系统都排在第三位。

外商投资企业和港澳台投资企业平均纳税额增加幅度最大,每户企业缴纳地税由1996年的8.59万元和7.12万元增加到2002年的20.42万元和23.16万元,缴纳国税分别由24.63万元和31.26万元增加到127.52万元和122.16万元,分别增加4.18倍和2.91倍。

图表2-14不同类型企业平均纳税额比较(单位:

万元)

企业类型

每户缴纳地税

每户缴纳国税

1996年

2002年

1996年

2002年

平均

2.60

3.44

4.16

9.72

国有企业

13.16

18.84

30.22

63.39

集体企业

2.19

4.81

2.52

4.06

私营企业

0.78

2.53

1.03

3.82

个体经营

0.19

0.37

0.39

1.03

联营企业

2.39

6.43

5.12

11.93

股份制及股份合作制企业

8.21

16.82

11.58

38.06

外商投资企业

8.59

20.42

24.63

127.52

港澳台投资企业

7.12

23.16

31.26

122.16

其它企业

1.25

4.83

—

0.72

4、本节综述

通过以上三个方面的分析,可以得出如下结论。

⑴国有企业改革在辽宁取得明显成效。

国有独资企业户数的减少以及在税收中所占绝对优势的消失,充分说明国有企业转制所取得的显著成效。

同时,国有企业在户数大幅度减少的过程中,纳税额明显提高,也说明国有企业经过改革和三年脱困,经营状况有所好转,经济效益明显提高,企业活力不断增强。

⑵混合经济格局初步形成。

在国有经济逐步在竞争性生产经营领域退出的同时,个体、私营、股份公司等经济类型得到快速发展,纳税主体多元化的局面正在逐步显现。

这对于延续几十年计划经济体制、以国有经济实力雄厚而见长的老工业基地而言,具有特殊重要的意义,反映出辽宁人在思想观念、思维模式和行为方式等方面的重大变化。

⑶招商引资的集聚效应开始释放。

经过全省上下多年的努力,招商引资工作不断取得新的进展。

但由于过去所实行的各种优惠政策,特别是税收的减免,其效果表现并不十分明显。

在培植、扶持多年以后,外商投资企业和港澳台商投资企业在运行质量、经济效益方面已经步入正常轨道,对税收的贡献也日益增大,目前已经成为各种经济类型企业中平均纳税额最高的经济类型。

⑷企业发展的环境仍需进一步改善。

个体和私营经济的发展壮大,需要良好的企业成长环境。

辽宁个体企业占企业数的2/3以上,纳税额却只占8%,私营企业与集体企业户数大体相当,而纳税额不到集体企业的2/3,说明在培植、抚育中小企业发展方面还有许多急需改善之处,应千方百计为企业创造良好的成长环境,拓展其不断发慌的成长空间,使民营经济不仅在数量上获得较快增长,而且在质量上也迅速提高。

三、税收产业结构分析——二次产业拉动作用十分明显,工业基础雄厚

1、税收产业结构的总体分析

作为老工业基地的辽宁,其第二产业的优势

升级会员

升级会员