锂电池电解液行业分析报告.docx

《锂电池电解液行业分析报告.docx》由会员分享,可在线阅读,更多相关《锂电池电解液行业分析报告.docx(19页珍藏版)》请在冰豆网上搜索。

锂电池电解液行业分析报告

锂电池电解液行业

分析报告

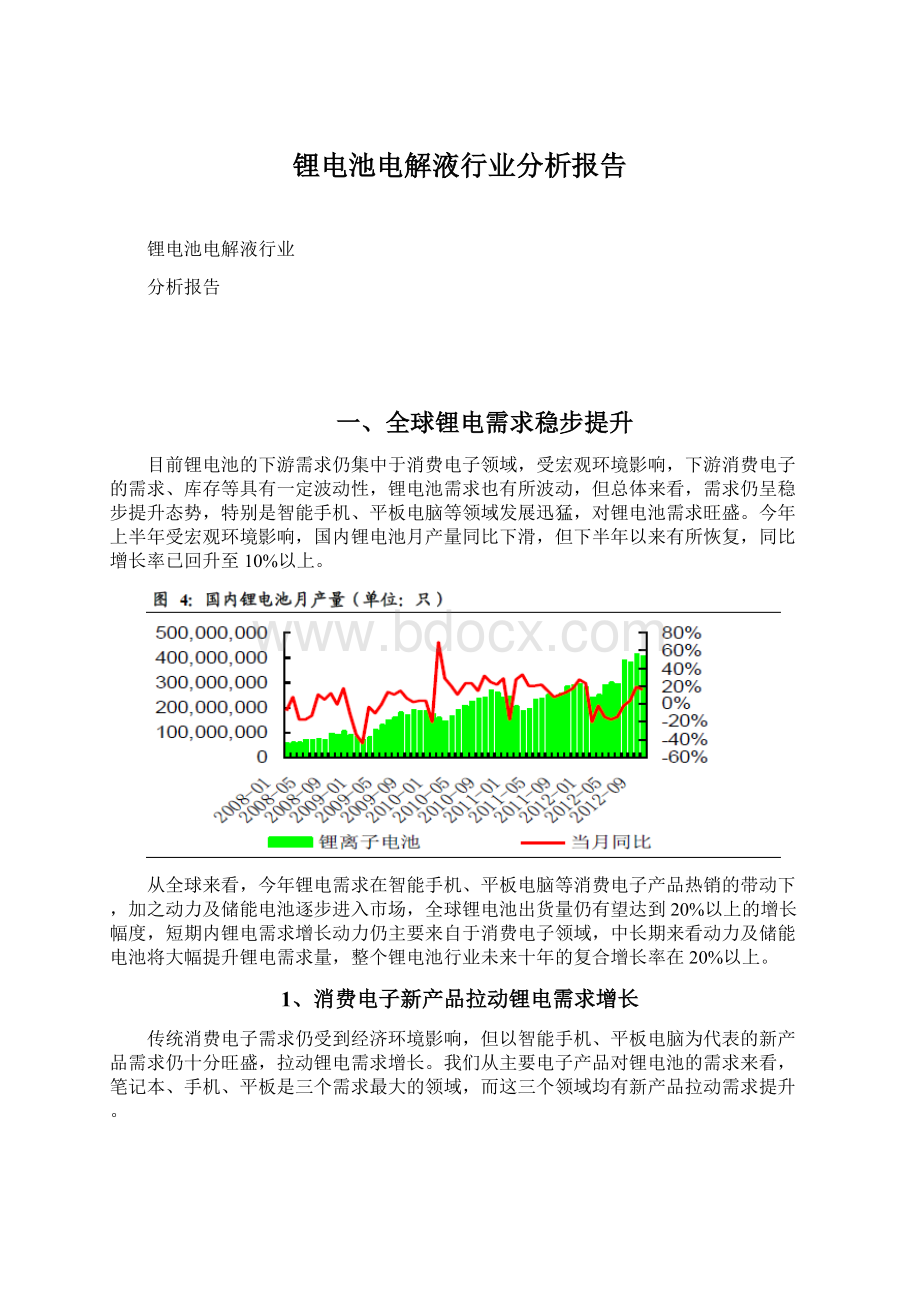

一、全球锂电需求稳步提升

目前锂电池的下游需求仍集中于消费电子领域,受宏观环境影响,下游消费电子的需求、库存等具有一定波动性,锂电池需求也有所波动,但总体来看,需求仍呈稳步提升态势,特别是智能手机、平板电脑等领域发展迅猛,对锂电池需求旺盛。

今年上半年受宏观环境影响,国内锂电池月产量同比下滑,但下半年以来有所恢复,同比增长率已回升至10%以上。

从全球来看,今年锂电需求在智能手机、平板电脑等消费电子产品热销的带动下,加之动力及储能电池逐步进入市场,全球锂电池出货量仍有望达到20%以上的增长幅度,短期内锂电需求增长动力仍主要来自于消费电子领域,中长期来看动力及储能电池将大幅提升锂电需求量,整个锂电池行业未来十年的复合增长率在20%以上。

1、消费电子新产品拉动锂电需求增长

传统消费电子需求仍受到经济环境影响,但以智能手机、平板电脑为代表的新产品需求仍十分旺盛,拉动锂电需求增长。

我们从主要电子产品对锂电池的需求来看,笔记本、手机、平板是三个需求最大的领域,而这三个领域均有新产品拉动需求提升。

智能手机目前无疑是消费电子增长最快的领域,高中低端产品均显快速增长态势,包括以苹果iphone、三星GalaxyS3等国际大厂为代表的高端机型,以国内华为、联想、中兴为代表的中端机型,以及小厂商、白牌厂商等低端产品。

2011年全球智能手机出货量约为4.5亿台,同比增长60%,今年预计出货量将接近7亿台,同比增长50%以上,明年出货量预计将接近9亿台,持续高增长。

功能机出货量有所下降,但在智能机强劲增长带动下,手机出货量将始终维持较高增长。

同时智能机锂电池容量远大于功能机,且随着功能越来越强大(更多核的处理器、更大的屏幕、更高的分辨率等),同品牌新款手机的标配锂电容量往往大于前代手机,整个手机领域对锂电池的需求增长要大于手机出货量的增长。

平板电脑同样增长迅速,目前包括苹果ipad、亚马逊kindlefire、三星galaxyTab等平板电脑销售持续火热,2011年全球平板电脑销售量由2010年的约1700万台增长为6500万台,今年预计将达到亿台的规模。

从今年前三季平板电脑的销售情况来看,一季度全球平板电脑出货约1870万台,同比增长160%,二季度出货约2500万台,同比增长66%,三季度出货约2780万台,同比增长50%。

平板电脑已成为各家厂商必争之地,随着微软Surface、谷歌Nexus以及其他厂商产品的纷纷加入,平板电脑产品选择将更为丰富、价格档次更为细分、用户群体更为广阔。

预计未来几年平板电脑仍将维持高增长态势,预计整体出货量将从2011年的约6500万台达到2015年约2.7亿台,复合增长率将超过40%,而今年平板电脑出货量就将达亿台规模,明年预计将达约1.5亿台,最近两年的增长率均将超过50%。

从锂电池需求来看,平板电脑拉动作用明显,一台平板电脑锂电容量一般是智能手机的4-5倍左右,以今年亿台规模计,锂电需求已相当于约4亿台智能手机,接近手机锂电池需求的约1/4,平板电脑从无到有,近几年的新增锂电需求增长迅速。

笔记本电脑之前长期占据消费电子锂电需求的首位,但传统笔记本新产品创新不足,随着智能手机特别是平板电脑的热销,传统笔记本市场明显受到挤压,笔记本对锂电需求占比有所下降。

但随着超级本的推出,未来这一局面将有所改观,超级本改变了传统笔记本相对笨重、续航时间短等缺点,同时提供相对平板电脑更为强大的软硬件使用环境,能兼顾商务办公与休闲娱乐。

自去年Intel推广超级本以来,超级本销售不甚理想,主要原因还是前期价格过高,但随着超级本逐步进入4000元-5000元价格区间,加之win8系统的推出,预计明年超级本市场将有较大增长。

笔记本电脑类产品在超级本销售带动下,未来仍将维持稳步增长态势。

2、中长期看动力、储能锂电需求爆发

中长期来看,锂电池下一个需求增长点无疑将来自于动力及储能领域,这也是各家材料及电池厂商产能扩张的主要动力来源。

目前小型动力锂电技术已基本成熟,在电动自行车等领域已有一定出货量。

去年铅酸电池的环保整治力度持续加大,电动自行车用铅酸电池价格大幅上涨,同时锂电价格有所下降,锂电渗透率有所提高。

今年以来电动自行车铅酸电池价格有所回落,锂电又呈现价格相对较高的局面。

但在电动自行车等小型动力电池领域,锂电池仍具备重量轻、循环次数多等优点,唯一障碍就是价格较高以及人们的消费惯性,未来随着电动自行车行业对整车重量等指标的逐步严格执行,以及锂电价格不断下降、综合使用成本不断降低,锂电在电动自行车等小型动力电池领域将逐步实现对铅酸电池的替代。

由于锂电在电动自行车领域渗透率较低,每一个百分点渗透率的提高都将带来锂电在电动自行车领域的同比大幅增长。

我们预计今年在电动自行车领域,锂电渗透将达到5%左右,电动自行车用锂电需求大幅增长。

到2015年,预计锂电渗透率将达到约20%,市场容量约为2011年的10倍以上。

新能源汽车前几年的产销情况不甚理想,但全球各大厂商仍在不断加强包括混合动力在内的新能源汽车的推广力度,最为关键的电池环节目前仍是配套重点。

目前在乘用车市场上,国内自主品牌厂家倾向于推出纯电动汽车,如江淮同悦、比亚迪E6、荣威E50等车型,而国外大厂混合动力技术成熟,丰田普锐斯、雷克萨斯CT200h等混合动力车型在全球市场已获得了良好的销售业绩,各家国外厂商近期仍以大力推广混合动力车为主,众多新车型纷纷上市,如君越eAssist、凯美瑞尊瑞混合动力、雪佛兰沃蓝达、奔驰S400Hybrid等。

由于混合动力尖端技术掌握在国外厂商手中,国内自主品牌厂商更倾向于直接上纯电动车型,但从全球新能源汽车发展来看,前期仍将以混合动力及插电式混合动力为主,之后随着锂电池技术更为成熟、价格逐步降低,纯电动比例将逐步上升。

从电池类型来看,除了早期的丰田普锐斯及部分微混车采用镍氢电池外,目前中混及以上车型基本均采用锂电池作为动力电池。

随着新能源汽车不断发展,锂电池需求将持续保持高速增长态势。

2011年全球新能源汽车电池需求约为2GWH,今年有望达到约5GWH时,而预计到2015年将超过25GWH,到2020年接近90GWH,今后几年复合增长率超过40%。

(作为比较,2011年全球锂电需求约为24GWH,接近90%为消费电子锂电池)

储能无疑又是一个锂电池大规模应用领域,包括光伏、风电等新能源发电调峰储能、智能电网调度储能、工商企业及家庭储能等领域。

从各领域储能电池需求来看,目前占比最大仍是光伏、风电等新能源发电端储能设备,未来随着各国智能电网的逐步完善,工商业、居民等用户端储能系统占比将逐步提高。

从总量上来看,预计今年全球储能市场规模在约5GWH左右,到2015年将达到约9GWH的市场规模,到2020年预计将接近20GWH,年复合增长率约为19%。

储能电池有别于汽车动力电池,使用环境限制因素较少,比能量小、温度高、体积大的储能电池也可使用,选用何种电池,更多的是使用成本及性能的综合考量。

短期来看,铅酸电池由于价格较低,仍将在储能领域占据较大份额,未来随着锂电成本逐步降低、锂电池占比将有显著提升。

预计今年储能锂电池规模约在0.7GWH,到2015年将超过2GWH的市场规模,到2020年预计将接近8GWH,年复合增长率超过30%。

3、全球锂电需求的预测

根据我们以上对锂电池下游各领域的分析,从出货量上来看,我们预计全球锂电池需求未来仍将维持稳步增长态势,2011年全球锂电池需求约为24GWH,到2015年约为65GWH,至2020年为150GWH,年复合增长率在20%以上,短期内增长动力来自于智能手机、平板电脑、超级本等消费电子产品,中长期来看动力及储能电池将大幅提升锂电需求量。

二、电解液行业:

产能扩张、格局变化

随着锂电池需求的稳步增长,锂电池电解液需求也呈上涨趋势,各家厂商早已瞄准未来动力及储能市场,电解液产能扩张迅速,消费电子行业在智能手机、平板等热销带动下对锂电池需求拉动作用明显,但短期内仍难以消化大量新增电解液产能,电解液产能近几年将呈过剩的局面,但是我们认为电解液产线属于轻资产投资,投资5000吨产能仅为1亿左右,资本性投入较少,各家厂商产能扩张较为容易,但电解液市场的竞争远不是产能的简单增加,目前更为重要的实际获取订单的能力,公司的技术水平、客户认同度更为重要。

1、电池厂商的格局变化——韩国、我国厂商占比提升

目前全球锂电池三大制造国仍是中日韩,但竞争格局已有所变化,日本无疑是最早建立起整个锂电池产业链的国家,从上游材料到最终电池,甚至到终端电子消费品,日本长期以来占据领先位臵。

但韩国及我国追赶速度很快,目前已与日本成三足鼎立之势。

去年日本大地震对日本电池厂商影响较大,整个产业链从材料到最终电池均受到影响,大量材料及电池订单转移给中韩,事实证明我国材料以及电池厂商完全有能力承接各种订单需求。

此外消费电子领域内,特别是增长最快的智能机、平板等领域,以三星为代表的韩系厂商,以华为、联想等为代表的国内厂商成长迅速,而以索尼、松下等为代表的日系厂商在日本以外市场的竞争力明显下降,我国及韩国自身电子产业锂电需求的提升也有助于本国电池产业发展。

综合来看,韩系及我国厂商在全球锂电市场占比不断提升,根据中国化学与物理电源行业协会的统计数据,2011年中日韩厂商产量约占到世界产量的94%左右,日本厂商占比30.1%,韩国厂商占比33.9%,中国厂商占比29.2%(我国中小电池厂商较多,IIT等海外咨询机构没有统计该类数据,国内统计数据大于海外统计数据)。

从2011年全球主要锂电厂商出货量来看,韩系厂商三星SDI及LG化学增长迅速,三星已成为全球第一大锂电池厂商,而LG化学为全球第三大锂电厂商,长期占据第一的三洋已退居全球第二,四至十位分别是索尼、力神、比亚迪、松下、ATL、比克和Maxcell。

从国家分布来看,在松下收购并整合三洋电池业务后,全球竞争格局变为:

日本为三大厂商松下(三洋)、索尼、maxcell,韩国为两大厂商三星SDI、LG化学,我国为四大厂商力神、比亚迪、ATL、比克。

另外美国的A123等公司主要研发生产动力锂电,虽然整体出货量较小,经营情况亦不佳,但其技术水平处于领先地位,在未来动力及储能市场将占据一席之地(A123将被江森自控收购,万向集团收购成功可能性较小,我们认为美国很难将动力锂电顶尖公司出售给中资公司)。

2、全球主要电解液厂商——我国逐步崛起

我国具有完整的电解液产业链基础以及相对低廉的土地及人工成本,随着国内锂电厂商出货占比不断提升以及部分日韩订单的转移,国内电解液厂商逐步崛起,产量不断提升,客户结构不断优化。

从全球主要电解液厂商来看,日本仍以三菱化学、宇部、富山药业等老牌厂商为主,韩国领先厂商为Panax-Etec与LG化学,我国电解液主要厂商包括国泰华荣、东莞杉杉、新宙邦、天津金牛、广州天赐、北化所等。

2011年我国前三大厂商总出货量已与日本前三大厂商持平。

从2012年上半年来看,我国电解液厂商总产量同比增长仍在20%以上,国泰华荣、东莞杉杉、新宙邦的销售量仍占据前三位。

其中国泰华荣销售金额同比基本持平,广州天赐、东莞杉杉同比增长均在30%以上,新宙邦更是达到了约70%的同比增长。

3、产能扩张迅速,短期内将过剩

电解液扩产较为容易,电解液产线在化工行业中属于相对轻资产,扩产投资少、工期较短。

根据各家厂商的公布的产能情况,目前全球电解液产能已到达约7.5万吨,其中国内产能最大,约为4万多吨。

在目前锂电需求仍以消费电子占据绝大多数市场份额的情况下,当前电解液产能已超过需求。

在当前产能已相对过剩的情况下,各家厂商主要考虑未来动力及储能领域锂电池的巨大需求,电解液的扩产步伐仍在持续。

按目前各家厂商规划来看,规划的新增产能在7万吨以上,若这些产线全部建成,全球电解液总产能将达到14万吨以上,短期内产能过剩明显。

从需求来看,预计到2016年,随着动力及储能电池应用逐步提升,电解液总需求才能超过14万吨,而今年全球电解液的总需求预计在6万吨左右,明年在8万吨左右,即使各厂商不扩产,当前产能已能满足需求。

但我们认为电解液行业的竞争并非简单的产能扩张,在产能短期相对过剩的情况下,各家厂商未来发展仍有可能有所分化。

4、行业并非简单的产能竞争

电解液行业并非外界想象的那样同一化,技术含量不高,电解液行业具有重研发、轻资产的特点,扩张产能不难,更为重要的厂商实际获取订单的能力,这就需要比拼各家厂家的技术水平、客户服务能力、客户认同度等各个方面。

技术水平:

电解液一般由高纯度的有机溶剂、电解质锂盐必要的添加剂等原料,在一定条件下,按一定比例配制而成的。

电解液核心是配方,按各种需求侧重不同(温度、容量、安全、寿命、功率、正极材料等等),电解液配方有上百种之多。

电解液配方的核心是添加剂的使用,添加剂在锂离子电池电解液中的用量一般不超过5%。

添加剂的特点主要有:

(1)较少的用量就能改善电池的一种或几种性能;

(2)对电池性能没有副作用,不与构成电池的其他材料发生副反应;(3)与有机溶剂有较好的相容性,最好易溶于其中;(4)价格相对较低,没有毒性或毒性较小。

目前各个厂家的研究重点是高安全性、高比能、长寿命、宽温程的电解液,主要是通过添加剂实现电解液性能的提升。

但往往各个性能的提升不能兼顾。

以添加剂使用为核心的电解液配方是各个厂商的核心竞争力。

技术能力强的厂商具备符合各种应用需求的电解液配方,同时在成本上也能有效控制。

客户服务能力:

技术能力强是得到客户订单的第一步,由于配方多达上百种,电解液生产具有批量小批次多的特点,厂商必须具备良好的生产管理与销售服务能力,同时根据客户的不同需求,电解液厂商需要与客户协同研发,生产符合客户需求的产品。

客户认同度:

良好的技术与客户服务能力才有可能获得客户的认同度,而获得了客户认同度不但能获得订单,而且更有助于协同客户进行下一代产品的研发,形成良性循环。

我们从不同电解液厂商的客户结构来看,顶尖电池厂商一般对应顶尖电解液厂商,只有进入了锂电池顶尖厂商的供应链才能充分说明电解液厂商各方面能力优秀。

顶尖锂电厂商往往代表行业发展的方向,与顶尖厂商协同研发新产品有助持续保持电解液厂家的竞争优势。

我们认为单纯扩充产能并不一定能获得更多订单,技术能力出色、客户服务能力强并与顶尖锂电厂商有稳定合作关系的厂商未来仍具备一定竞争优势,在动力及储能电池需求爆发时,这些厂商有望充分消化自身扩充的产能。

三、行业标杆分析:

新宙邦

1、公司概况

公司的前身为新宙邦有限公司,成立于2002年2月。

2008年,公司整体变更为股份有限公司。

2010年1月,公司在A股创业板上市。

公司的主营业务是新型电子化学品的研发、生产和销售。

主要产品有电容器化学品和锂电池化学品两大系列,具体包括铝电解电容器化学品、固态高分子电容器化学品、超级电容器电解液及锂离子电池电解液四类产品。

(1)国内电容化学品领先企业

公司在国内电容化学品领域占据绝对领先地位,公司产品品质一流、技术领先、客户优质。

在铝电解电容化学品领域,公司国内市场份额超过30%,公司主要竞争对手为日本厂商,国内竞争对手生产规模普遍较小,难以对公司构成威胁。

客户方面,国内前十五大铝电解电容厂商基本全部是公司客户,国际前25大厂商中,已有15家以上是公司客户。

固态电容、超级电容化学品领域,公司在国内也无大的竞争对手,公司凭借EDOT、季铵盐等核心竞争力,已与H.Cstarck、Honeywell等国际领导厂商展开竞争,并已成功成为Chemi-con、Nichicon、富士通、台湾钰邦、松木、美国Maxwell、韩国Nesscap等公司的合格供应商,并逐步实现批量供货,市场地位和影响力不断上升

(2)锂电池电解液业务迅速崛起

公司锂电池电解液业务增长迅速,从2006年的营收1400万元增长为2011年的1.6个亿,今年以来在三星等大客户的需求带动下,公司电解液业务继续发力,预计全年销售额将有60%以上的增长。

目前公司与华荣化工、天津金牛、东莞杉杉、广州天赐等厂商为国内主要的电解液供应商。

公司电解液品质优秀,主要瞄准中高端客户,目前已成为三星、松下、索尼等高端客户供应商,整体实力已进入国内顶尖行列,公司产能在大亚湾项目达产后约为4000吨,随着客户需求的提升、新客户的进一步开拓,电解液业务仍将持续增长。

明年年中南通5000吨项目将试运营,未来全部达产后,公司电解液总产能将接近万吨,新增产能储备将主要瞄准未来电动汽车锂电池需求。

(3)历年业绩表现出色,增速有望见底提升

凭借在各个细分行业内的领先地位,公司历年来营业收入及净利润均保持快速增长态势。

除了2008年受全球金融危机影响,公司业绩增长趋缓外,公司历年营收、净利润增长均在30%以上。

今年以来宏观环境又显低迷,公司电容化学品量价均有所下降,但锂电池电解液业务表现出色,前三季度公司总营收及净利润仍维持增长,在当前环境下已属不易。

我们认为未来电容器行业将有所复苏,且公司电解液业务有望持续发力,公司业绩增速明年有望提升。

公司毛利率及净利润率历年来均稳定在较高水平,综合毛利率在30%以上,净利润率在18%以上。

今年在铝电容化学品市场较为困难的情况下,得益于上游原材料价格下跌,且公司通过降低生产成本、优化产品结构等方式,成功维持了较高的毛利率水平,较去年甚至有小幅提高。

虽然公司新客户开发力度大且有新产线投产,但公司期间费用率仍基本稳定,仅有小幅提升。

在毛利率、期间费用率稳定的情况下,公司净利润率始终维持在较为理想的水平。

2、公司电解液业务仍将持续增长

(1)技术领先、客户服务能力出色

公司技术能力属于国内顶尖地位,拥有五大研究中心,拥有多项锂电池电解液相关核心专利与非专利技术。

公司产品主要面向中高档客户,三星等高端客户已通过对公司研发中心的相关验证,对于公司的研发能力认同度很高。

公司拥有电解液配方上百种,能提供符合客户各种需求的电解液产品。

公司生产管理精细化程度高,至今为止的产品品质记录均十分优秀,获得了下游客户一致认可。

通过与顶尖锂电池厂商共同研发下一代产品,公司技术水平及客户认同度将始终保持行业领先地位。

(2)客户结构不断优化

一流客户代表一流水平,公司继去年成功进入日本锂电大厂索尼和松下后,今年又成功进入全球锂电第一大厂三星SDI的供应链,公司与国泰华荣是少数几个能进入日韩顶尖锂电池厂商供应链的国内企业。

目前日本电解液厂商仍占据中高端电解液市场领先地位,特别是动力与储能锂电领域,我国厂商还较难进入。

去年日本大地震影响了日本电解液厂商的生产销售,公司抓住机会,一举打入日韩高端电池厂商供应链,技术水平、产品质量、客户服务能力获得客户一致好评。

目前公司电解液在消费电子领域的竞争力已据于全球前列。

公司下一步的发展目标一是在消费电子领域再拿下若干家顶尖客户,目前相关客户正在商谈中,二是在动力及储能领域,与相关客户合作研发,包括与相关车企展开合作,早日打开动力电池电解液市场。

(3)新产能有序投放、销售量持续提升

公司目前产能水平较为合理,在今年大亚湾锂电池电解液新产线投产后,公司锂电池电解液标称产能为3600吨/年,该产能具备一定弹性,实际生产能力可达4000吨/年以上。

在三星等日韩新客户销售带动下,公司上半年电解液销售额同比增长70%以上,销量量接近1700吨左右,下半年公司电解液销售情况持续保持良好增长势头,我们预计公司全年电解液销量有望在3800吨左右,与公司产能水平基本匹配。

明年中期公司南通项目有望试运营,完全达产后,公司锂电池电解液产能将再增加5000吨,新产能一部分通过旧有客户需求增长以及新大客户引入消化,一部分作为动力及储能电池电解液产能储备。

我们认为公司新产能投放有序,电解液销售量仍将持续提升。

3、公司电容化学品业务

(1)铝电解电容器受宏观经济影响较大

电容器是基础电子元器件,与电子行业波动关联性高,受宏观经济影响大。

目前铝电解电容器的主要有家用电器、节能电子、汽车电子、工业等几大应用领域。

今年以来海外及国内宏观经济又显低迷,特别是工业领域受影响较大,公司下游铝电解电容器厂商销售量均同比下降,且产品售价也有所下滑。

短期铝电解电容器市场仍处低谷,今年四季度及明年一季度仍无大幅好转可能。

但随着宏观经济逐步好转,铝电容器需求仍将逐步恢复。

(2)中长期铝电解电容器市场规模仍将稳步增长

从过去情况来看,全球铝电解电容器行业是一个稳定增长的行业,年均增长速度在3-7%之间,未来经济全面复苏后,铝电解电容器行业仍有望恢复小幅稳步增长态势。

另外铝电解电容器还将出现若干增长较快的领域,如节能电子、汽车电子等。

随着节能环保的逐步推进,中高压铝电解电容器在节能电子领域的应用成为新的发展方向。

中高压铝电解电容器可广泛用于节能灯、高效节能冰箱、节能洗衣机、节能空调等节能电子产品。

汽车电子是铝电解电容器另一个重要的快速发展领域,传统汽车的十大电子系统,都需要用到铝电解电容器,而在新能源汽车领域,每部汽车需要若干只高压大容量铝电解电容器用于电池充电、电压转换、逆变器等电路中。

新能源汽车的推广将扩大铝电解电容器销量。

(3)公司龙头地位稳固

目前日本、中国大陆及台湾、韩国及东南亚是铝电解电容器的主要生产地区。

日本厂商仍是铝电解电容器行业的主导供应商,同时全球铝电解电容器制造业向中国大陆不断转移。

铝电解电容器化学品价值量约占铝电解电容器价值的4%,全球2012年铝电解电容器市场约为400亿人民币,化学品市场容量为16亿人民币。

目前公司的主要竞争对手主要是富山药品、三洋化成及米山化学等日本厂商,这些厂商从业时间长,生产线自动化水平较高,优质客户较多。

国内竞争对手生产规模普遍较小,难以对公司构成威胁,这些厂商主要有江苏沛县东方化工厂、南通恒兴电子等公司。

在国内市场,公司占有大部分市场份额,而日本厂商则因为运距及服务劣势、生产成本高等原因,在国内市场的占有率呈逐步下降趋势,但在高端产品市场,日本厂商仍占有较高市场份额。

公司未来铝电解电容器化学品向中高压电容器方向发展,目前公司中高压产品的占比已达50%以上。

公司铝电解电容器化学品主要竞争优势是产品纯度高,一致性好,品质控制一流。

公司是国内铝电解电容器化学品的龙头企业,市场占有率超过30%。

客户方面,国内前十五大铝电解电容厂商基本全部是公司客户,国际前25大厂商中,已有15家以上是公司客户。

铝电解电容器化学品直接影响下游元器件及整机的性能,而其成本只占元器件成本的10%,下游厂商优先考虑的是其产品的品质,不会轻易更换供应商,公司在国内铝电解电容器化学品行业中的在位优势明显,龙头地位稳固。

(4)固态电容、超级电容器化学品发展潜力很大

固态高分子电容器化学品以及超级电容器电解液是公司尖端产品。

2004年开始,公司开始研发固态高分子电容器用导电高分子材料及超级电容器电解液。

经过长达4年的反复试验、研究、小试、中试以及客户认证程序,上述产品在2008年初步实现了小批量销售,并在2009年上半年进入快速成长期。

目前这两大产品的年销售额均已达到几千万的规模,由于毛利率高达50%左右,固态高分子电容器化学品及超级电容器电解液已经成为公司收入和利润增长的重要来源。

①固态高分子电容在消费电子领域渗透率迅速提高

固态高分子电容器化学品主要用于制造固态高分子电容,此外还可以用于生产防静电材料、新型电磁屏蔽材料、触摸开关等。

固态高分子电容器化学品是制造固态高分子电容器最核心的材料,对固态高分子电容器的性能起决定性的作用。

占固态高分子电容器价值的比重介于20%~40%之间。

目前固态高分子电容器在低压高频领域在逐步替代铝电解电容器。

特别是在高端消费电子产品领域,包括传统笔记本电脑、平板电脑、超级本、PC主板、CPU、液晶电视、手机、游戏机等等。

就固态高分子电容器用量而言,双核CPU需要10~12颗,普通高清液

升级会员

升级会员