燃料油十年之发展现状.docx

《燃料油十年之发展现状.docx》由会员分享,可在线阅读,更多相关《燃料油十年之发展现状.docx(15页珍藏版)》请在冰豆网上搜索。

燃料油十年之发展现状

曙光激荡衍变

---------------------------中国燃料油行业分析及发展前景

曙光出现,市场开放迎来新发展

燃料油是目前我国石油及石油产品中市场化程度较高的一个品种。

在2001年10月15日国家计委公布的新的石油定价办法中,正式放开燃料油的价格,燃料油的流通和价格完全由市场调节,国内价格与国际市场基本接轨,产品的国际化程度较高。

从2004年1月1日起,国家取消了燃料油的进出口配额,实行进口自动许可管理,我国燃料油市场与国际市场基本接轨。

从2007年6月1日起,国家对燃料油进口税率降为3%;从2008年1月1日起,国家对燃料油按每升0.1元征收消费税。

自2004年8月25日上市以来,上海燃料油期货价格和黄埔燃料油现货价格、新加坡燃料油现货价格、美国WTI原油期货价格和的走势保持了较强的相关性。

实证统计研究表明,上海燃料油期货价格,与纽约原油期货价格的关联度达到87%,与广东黄埔燃料油现货价格的关联度达到97%,与华东燃料油现货价格的关联度达到96.7%。

燃料油期货价格在与周边市场高度相关的同时,也表现出其走势的独立性,表现为价格变动幅度较NYMEX原油与新加坡价格偏小,同时与国内现货市场之间表现出了很强的相关性。

一方面反映了国内投资者对国际油价的不同看法,另一方面反映受到国内现货市场制约,客观上形成了一个反映中国燃料油市场供需状况的“中国定价”。

(1)、我国燃料油生产和消费情况

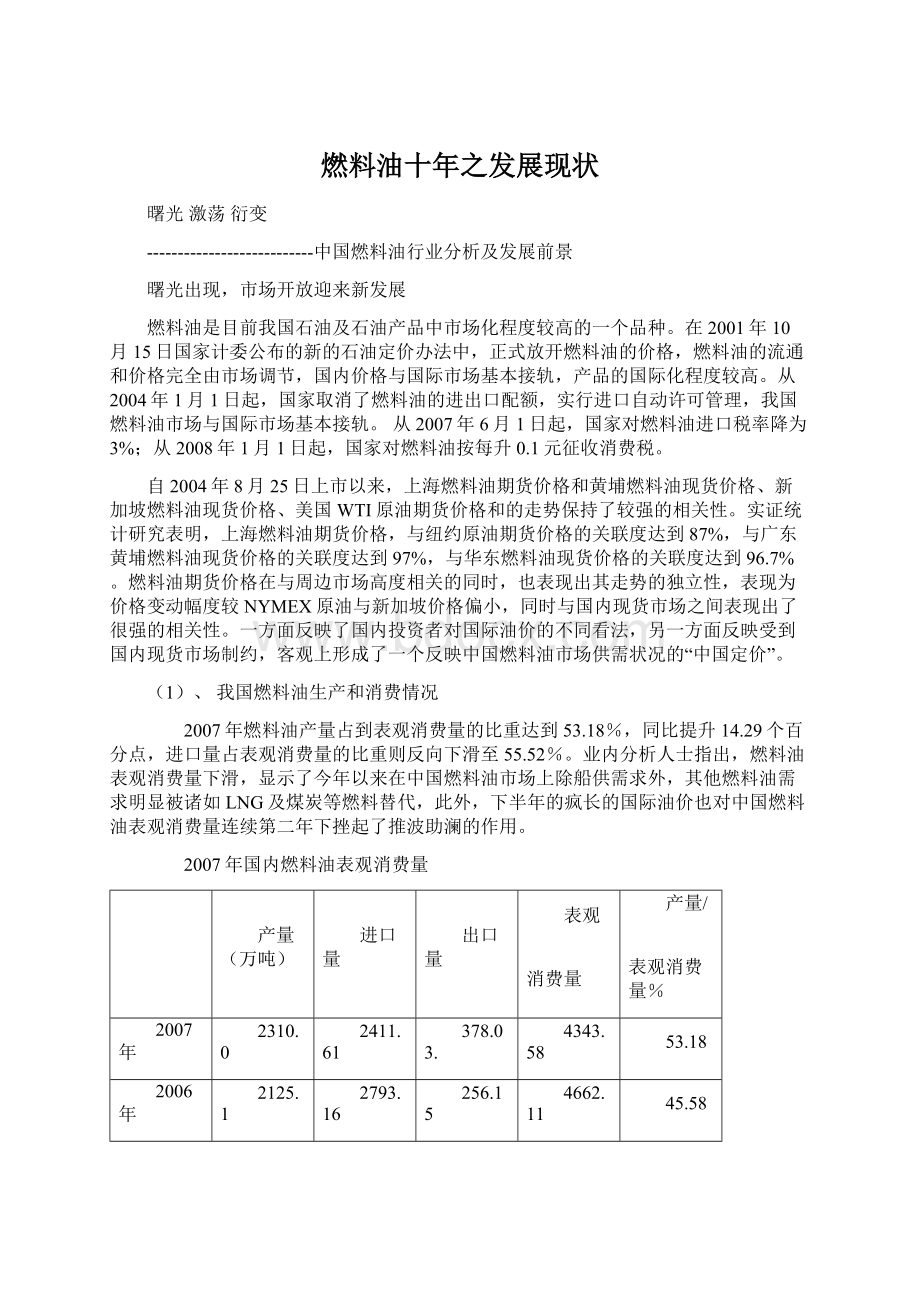

2007年燃料油产量占到表观消费量的比重达到53.18%,同比提升14.29个百分点,进口量占表观消费量的比重则反向下滑至55.52%。

业内分析人士指出,燃料油表观消费量下滑,显示了今年以来在中国燃料油市场上除船供需求外,其他燃料油需求明显被诸如LNG及煤炭等燃料替代,此外,下半年的疯长的国际油价也对中国燃料油表观消费量连续第二年下挫起了推波助澜的作用。

2007年国内燃料油表观消费量

产量(万吨)

进口量

出口量

表观

消费量

产量/

表观消费量%

2007年

2310.0

2411.61

378.03.

4343.58

53.18

2006年

2125.1

2793.16

256.15

4662.11

45.58

同比变化率%

8.7

-13.66

47.58

-7.3

14.29

总产量

中石化

中石油

中海油

地方炼厂

2003

2110

822

650

392

246

2004

2128

855

602

498

182

2005

2244

793

623

686

143

2006

2180

729

599

723

130

2007

2332

828

617

722

165

2008

2270

654

607

714

294

2009

1856

707

615

584

310

2010

1780

645

598

465

280

地炼加工能力图

燃料油消费结构变化图

燃料油期货市场

一、GDP历史变动轨迹

中国燃料油供需

二、固定资产投资历史变动轨迹

三、进出口贸易历史变动轨迹

全世界的前十大港口中,中国占了七个,但船用燃油供应却远远落后,与新加坡相比,我国大陆港口吞吐量是新加坡的6倍多,但船用燃油供应量却只有新加坡的17%,加上香港和台湾也只有新加坡的40%,因此市场发展前景广阔。

从1972年开始,中国船用燃油供应一直由中国船舶燃料有限责任公司垄断,2006年7月,4家企业获得外轮海上加油经营资格,其中光汇石油是唯一一家民企,2009年,该公司又取消了仅限于深圳港区加油的地域限制,目前积极向上海宁波等地发展。

随着国际原油价格的历次波折,战争等因素导致的国际油价的居高不下,中国对进口原油的依存度不断加大,又一次将恢复石油期货交易的问题摆上了议案。

现在,石油界和企业界对中国恢复石油期货交易已经达成了共识。

现在的关键是如何操作的问题。

从当前的统一定价的“半计划”体制过渡到由市场定价的市场体制,中央政府需要解决许多方面的实际问题,其中,一个十分紧迫的问题是,中央政府需要对上海、广东两地石油交易市场的发展定位做出决策。

目前,上海、广州南北两大经济重镇目前已在建立石油交易所(中心)。

虽然,两地目前都宣称是从事现货和远期交易,但最终的目标都在于建成中国乃至亚洲的石油产品交易中心。

随之而来的问题是,中央到底应该采取什么样的政策。

是建立以上海为中心的石油交易市场,还是建立以广州为中心的石油交易市场?

或是建成两个交易市场?

背后的理由是什么?

在上海期货交易所成功进行了燃料油的期货交易之后,石油交易所目前的现货交易、未来的期货交易与期货交易所的期货交易关系是什么?

我国的石油期货交易又与新加坡的石油交易密切相关,我国的交易市场的设计又必须考虑国际因素,这些都需要回答。

本文将从国外期货交易所发展的历史,论证同时支持广东、上海两个市场的发展会更有效率。

上海、广东交易所的历史与现状

(一)上海石油交易所历史

1.上海石油期货交易所的兴衰。

1993年,中国曾相继开办了上海石油期货交易所、北京石油期货交易所,并在广州联交所挂牌交易石油期货。

但是,由于当时国内石油价格的双轨制和上下游、产供销、内外贸的严重脱节,导致了国内石油市场流通秩序的混乱局面。

为此,1994年国务院下发了《关于改革石油、成品油流通体制的通知》(国发[1994]第21号文),实行“统一政策、统一价格、统一调拨、统一质量标准”的石油流通政策,石油期货交易逐渐萎缩直至停止。

2.上海期货交易所的燃料油期货交易试运行。

2004年,燃料油期货在获得批准上市后,上海期货交易所经过四个月细致筹备,于8月25日正式挂牌交易。

市场参与者既有如中油燃料股份有限公司、中国联合石油有限公司这样的石油生产、流通、消费行业相关现货企业,也有大量机构和个人投资者,参与者地域覆盖全国各地。

燃料油期货市场成功起步后,随着交易规模稳步扩大,期货市场功能初步发挥,价格发现作用开始显现。

上海燃料油期货市场两次先于新加坡市场下跌,真实反映了国内现货市场供需实际,并对新加坡市场价格形成了有效牵制和制衡。

上海期货交易所希望随着上海燃料油期货市场稳步发展,其将逐步取代新加坡,从而在我国燃料油进出口贸易定价体系中发挥主导作用。

目前已经成为上期所指定交割仓库,仅其在广东地区一期建设总库容就达36.3万立方。

中油燃料油湛江油库也是上期所首批指定交割油库之一,其30万立方库容占到首批所有总库容38万立方的78%。

3.上海石油交易所的建立与发展方向。

2004年8月30日,上海石油交易所(SPEX)在上海市工商局登记注册,上海石油交易所目前的控股股东是上海市发改委管理的上海久联集团(占80%),另外中石油集团、中石化集团、中海油总公司和中化集团平分剩余股权。

上海石油交易所的创建工作被列为国务院批准的浦东新区综合配套改革试点的重点,享受特别财税优惠政策扶持。

上海地处长三角地区,有巨大的石油消费需求;其次,上海将打造金融、航运中心,这是构建石油交易所的必要前提;其三,上海周边有5个大型炼厂。

上海石油交易所拥有自身的独特优势。

2006年8月SPEX举行开业典礼。

SPEX定位是石油化工产品中远期合同的交易,交易的方式和品种是多样的。

交易方式中包括了即期交易、中远期现货合同的交易等。

即期交易是指大的批发商将产品挂在该交易所的电子商务平台,比如10-15天以后交货的、无法标准化的石油化工产品。

中远期交易的品种包括容易标准化的目前市场化程度最高的燃料油品种,如180CST和380CST。

然而,上海石油交易所,自开业之日起就笼罩在变相期货的疑云中。

根据SPEX公布的首批上市交易品种的质量标准讨论稿,180CST燃料油质量标准(1号)品种与目前上海期货交易所燃料油期货品种基本一样,惟一的区别是交易单位名称为“批”,而上期所的品种为“手”。

这一品种也是目前市场上交易量最大的品种。

此外,在结算方式和交割仓库的设置上,两者也有相同之处。

从结算模式来看,SPEX似乎扮演着期货交易所的角色。

它将通过“差价结算”,即根据当日结算价向买卖双方提供结算单,如果持仓资金不足,还可能追加保证金。

这一做法与期货交易极为相似。

因为如果是纯粹的现货交易,只需在交易时交纳定金后到期交割就可以了。

此外,在上海石油交易所网站列出交易商的8种盈利模式中,明确将“通过套期保值操作,锁定价格波动的风险”这种期货独有的锁定风险方式归纳进来。

(二)广东石油交易的基础与规划

广东远离原油产地,全省仅有4家炼油厂,燃料油自产资源严重缺乏,因而广东省消费的燃料油约80%以上都是依靠进口。

但是,广东是石油消费大省,2005年燃料油消费量超过一千五百万吨,占全国消费总量的四成到五成,燃料油进口量也占全国进口总量的六成。

广东是国内燃料油批发的主要集散地,在油库设施、储备经验、吞吐周转等方面都有诸多有利条件。

国内燃料油期货品种的交割仓库均设在珠三角地区。

广东黄埔燃料油过驳市场是全国燃料油市场的风向标或晴雨表,国内其他地区燃料油市场或多或少都与黄埔市场存在一定的相关性。

据海关数据统计,2002年全国进口各类燃料油1650万吨,其中广东的进口量就达1284万吨,约占78%,在广东的进口量中又有大约70%~80%是通过黄埔过驳市场分散到各地的。

石油是一种各行各业都必需的动脉物资,当市场参与主体是与其有关的实体性公司,交割率会比较高。

有交割就会产生贮藏和运输问题。

作为流体和易燃、易爆物品,石油的管理更难,大批量的存放、运送都是企业不得不面对的新问题。

广东在储运方面的优势为其交易市场提供了便利。

2006年6月,广东公布了石油现货交易市场的规划。

广州华南石化产品交易中心也已雏形初现,预计2006年年内开业,以燃料油的中远期现货交易起步运作,进一步扩大交易品种,争取成为亚洲最重要的石油产品定价和交易中心之一,实现全球采购、广州集散、广州结算,形成“广州价格”。

设立广州石油产品交易中心,也是广东近期为解决能源瓶颈所做的诸多努力的一部分。

据广东省经贸委最新统计表明,广东全省汽油的实际库存可用十三天,柴油库存只有六天。

建立广东石油交易中心,可以借助市场的力量,既增加石油储备,又节省财政支出。

一旦有了远期现货交易,相应的其他石油产品的远期现货与期货交易也是大势所趋。

面对上海、广东两地迅速发展的石油交易市场规划,中央政府对这两个市场的发展应该采取什么样的政策呢?

是扶持其中一个,还是两者都扶持?

要回答这个问题,必须对相关的因素加以回答。

影响上海、广东石油交易市场的因素分析

对上海、广东石油市场的政策,涉及到国际和国内的多个因素,其中主要的有:

统一的中国石油定价权、国内石油市场的效率、国家的能源安全储备、市场自身的发展规律、中央与地方关系和宏观经济的稳定等等。

下文就这些因素,一一加以阐释。

(一)上海、广东两个市场的发展不会降低中国对外石油贸易中的价格谈判能力

在石油行业中,流行着一种看法,也就是说,中国是新加坡石油市场的大买家,却对市场价格没有发言权,只能作为国际市场价格的被动接受者,导致了国家利益的损失。

因此,国内石油市场的倡导者提出,迫切需要建立中国的石油交易市场,特别是石油期货市场,以反映中国石油市场供求关系的“中国价格”,对新加坡价格形成牵制。

从而,维护中国的国家利益。

有些人甚至很动听地称之为“石油定价权”。

如果这种逻辑是正确的话,那么,中国国内多个石油市场的建立,会不会损害中国的“定价权”和对外贸易地位?

答案是否定的。

目前的问题,不是中国没有统一的价格或者定价权,实际上,由于垄断和计划定价体制,没有任何一个国家像中国那样有统一的石油产品价格。

问题是中国缺少价格博弈能力,或者非市场的定价不能够反映实际的供求关系,中国的定价不被国际上所接受。

而提高中国价格谈判能力的关键是,提高市场的供给能力或购买协调能力。

如果中国国内发展了自己的石油储备能力,或者对外开放了石油贸易,能够从其它国际市场进行石油采购,或者能够通过期货市场来锁定价格,或者能够协调形成垄断性购买能力,新加坡的价格还能够对我国形成约束吗?

提高我国石油供给能力的要害,是进一步推动石油市场的市场化,非凡是期货市场的发展。

期货市场的发展,会刺激投机者建立石油储备设施,发展石油的进出口,从而增强国内的供给调节能力。

市场越自由,国内的石油供给能力提高得越多,我国对外的价格谈判能力越强。

当新加坡价格高于国内价格,两个市场出现明显价差时,就会产生跨市场套利机会。

交易商通过买入国内石油期货合约,卖出新加坡期货合约,拉低了国际石油期货市场价格,从而可以间接降低我国进口石油成本。

包括上海、广东在内的各个地方的石油市场的发展,正是这种市场化力量的表现,是应该促进,而不是受到压制。

这种市场越发达,越多越好。

越能够提供中国的贸易中的灵活度。

当然,国内石油市场化的发展,是一把双刃剑。

国内市场的需求上升也会通过国内的市场价格反映出来,进而推动国际价格的提升,增加石油进口的成本。

所以,所谓的石油定价权,只能降低中国的利益,是一个幻影。

需要说明的是,目前业内人士认为沪粤争建石油交易所,涉及到石油的定价权的争夺,这是一种错误的熟悉。

石油的定价不是由石油交易所决定的,而是由交易所内的交易商的供求能力决定的。

只要市场是开放的,市场交易者足够多,交易所对价格的影响很小,它的功能只是提供一个交易的场所,并标示出交易的结果,并从中获得服务报酬。

到底哪个市场能够获得这个标价权,取决于这个市场是否能够提供良好的交易环境,吸引足够的交易商来交易。

(二)上海、广东市场的发展有利于增加国内的石油储备和节约财政支出

石油储备除了政府储备和企业储备外,期货储备也是一个重要内容。

石油期货市场的开展可以吸引大量现货交易在国内市场交割。

假如在国内建立石油期货交易或中远期交易市场,石油期货的标准交割地即在国内,交易市场要求的仓储设施将建在市场四周,油商也会主动完善和建造一批高标准的石油储运设施,届时将会有大量的石油运到国内,并通过规范的市场行为转移到消费者手中。

中远期合同交易市场实货交割量较大,对交易商仓储条件要求更高,更有利于促进石油储运业的发展,提高国内石油库存能力。

假如国家对相关企业、公司规定最低石油库存量,这部分库存石油马上可以变为国家战略石油储备的一部分。

石油期货,是一条能够为解决国家石油储备提供“双赢”的渠道。

既能为国家增加石油储备,又能节省大量的财政支出。

以当前比较活跃的大连大豆市场为例。

2003年5月份,在国内大豆现货价格仍没有出现明显上涨趋势时,大连大豆期货市场实现大豆交割近90万吨,从东北主产地运来的大量大豆储存进大连商品交易所的大豆交割库中。

到了8月份,国内大豆现货市场出现严重的供给短缺,这批货物也从交割库中流出,及时弥补了山东、江苏、河北等地的大豆供给,平抑了市场价格的大幅上涨。

这一交割过程,为国家大豆储备节省了1000万元的储存费用,也为铁路和公路运输部门创造了超过1.2亿元的产值。

更为重要的是,国家不用掏一分钱,及时缓解了在2003年8月份后出现的国内大豆市场的供给短缺。

上海、广东两个石油市场的竞争,有利于增加我国民间的石油储备能力。

(三)上海、广东市场的发展,有利于促进我国市场体系的发展

目前,我国的石油市场表现出两方面特征,石油市场的垄断和非市场的定价机制。

现在的问题是国内的垄断企业与政府共同“合谋”来让消费者为他们的低效率“买单”。

1.石油市场的垄断。

1998年起中国石化行业开始了最大规模的重组和调整,石油石化市场出现了根本性的变革:

原来的上下游分割、海陆分割、内外贸分割的石油市场,被上下游一体化、产销一体化的企业格局所取代,涌现了四家庞大的竞争者,中石油、中石化、中海油和中化,而在石油市场中石油中石化双寡头的格局十分明显,中石油垄断了中国原油市场的67%,成品油市场的12%,而中石化则占据原油市场的23%,成品油市场的31%。

从石油进出口方面看,石油进出口由中化、中联油(中石油与中化组成的石油进出口商)和联合石化(中石化和中化组成的石油进出口商)三家包办,别的企业不能从国外进口石油,再说即便是进口了石油,炼油厂等加工基地也是被中石油和中石化所控制。

事实上,中石化中石油两大集团涵盖了绝大多数的石化上下游企业,如中石化包括7个油田,25家炼化企业,19个省市的销售公司,下属企业尽管拥有销售石化其他产品的自主权,但基本的石油产品如原油、汽柴油的定价权力已经集中到两大集团,国内的成品油都是通过中石化和中石油这两大集团进行批发的。

目前中国石油、中国石化等石油公司下属油田和炼油厂,作为“成本中心”,是完全的生产车间,非凡是石油公司改制上市后,进一步强化了对下属企业的控制力,目前国内的石油市场基本是一个“两个人”的市场,从供给方看,经营权过分集中。

2.非市场化的油品定价机制。

中国目前的石油定价机制具体为:

原油价格由购销双方按照国内陆上原油运达炼厂的成本与进口原油到厂成本基本相当的原则协商确定;成品油零售实行政府指导价,由国家计委制定成品零售中准价,石油、石化两大集团以中准价为基础,在上下5%的幅度内制定具体价格。

2001年10月国家计委将国内汽、柴油价格从单一与亚洲市场挂钩改为与亚洲、欧洲、北美三地市场挂钩;从过去每月一调改为当国际油价变动超过一定幅度时才相应调整;汽、柴油零售价格的波动幅度,由之前的上下5%改为上下8%。

首先,定价机制不透明。

原来的定价机制还比较清楚,而新的成品油定价机制却很不透明,原因在于一方面“当国内油市与国际油市价格相差多少时才调价”这个差率是秘密的,另一方面三地接轨的比例也没有明确。

其次,价格基本受石油石化两大集团左右。

按照定价机制,两大集团拥有更大的定价权。

无论两大集团公司与国家计委怎么调价,一般而言都会把油价调到两大集团自己不亏损或其在期货市场不至受损的地步。

一个没有亏损压力的企业,是不可能有改进效率的压力的,我国石油资源的大量租金耗散在两大集团的低效治理之中。

因此,需要市场的发展冲击现行的垄断体制和非市场定价。

上海、广东石油市场的发展有利于冲击现有的体制,促进石油市场的发展,提供石油市场的效率。

非凡的,两地市场会促进沿海的石油进出口和石油储存产业,将现有的“两个人”的市场转变为多个人的市场。

本文针对广东、上海石油交易所的建立,粗略地论证了中心同时支持两个交易市场,要优于支持建立一个市场。

这里虽然是指广东、上海两个市场,其实,结论可以应用于更大的范畴,也可以给予其他地方这类的经济自由。

给予市场以充分地自由和学习的机会,市场通过长期的实践探索,比政府一时的设计高明。

升级会员

升级会员