《中级财务管理》公式汇总.docx

《《中级财务管理》公式汇总.docx》由会员分享,可在线阅读,更多相关《《中级财务管理》公式汇总.docx(62页珍藏版)》请在冰豆网上搜索。

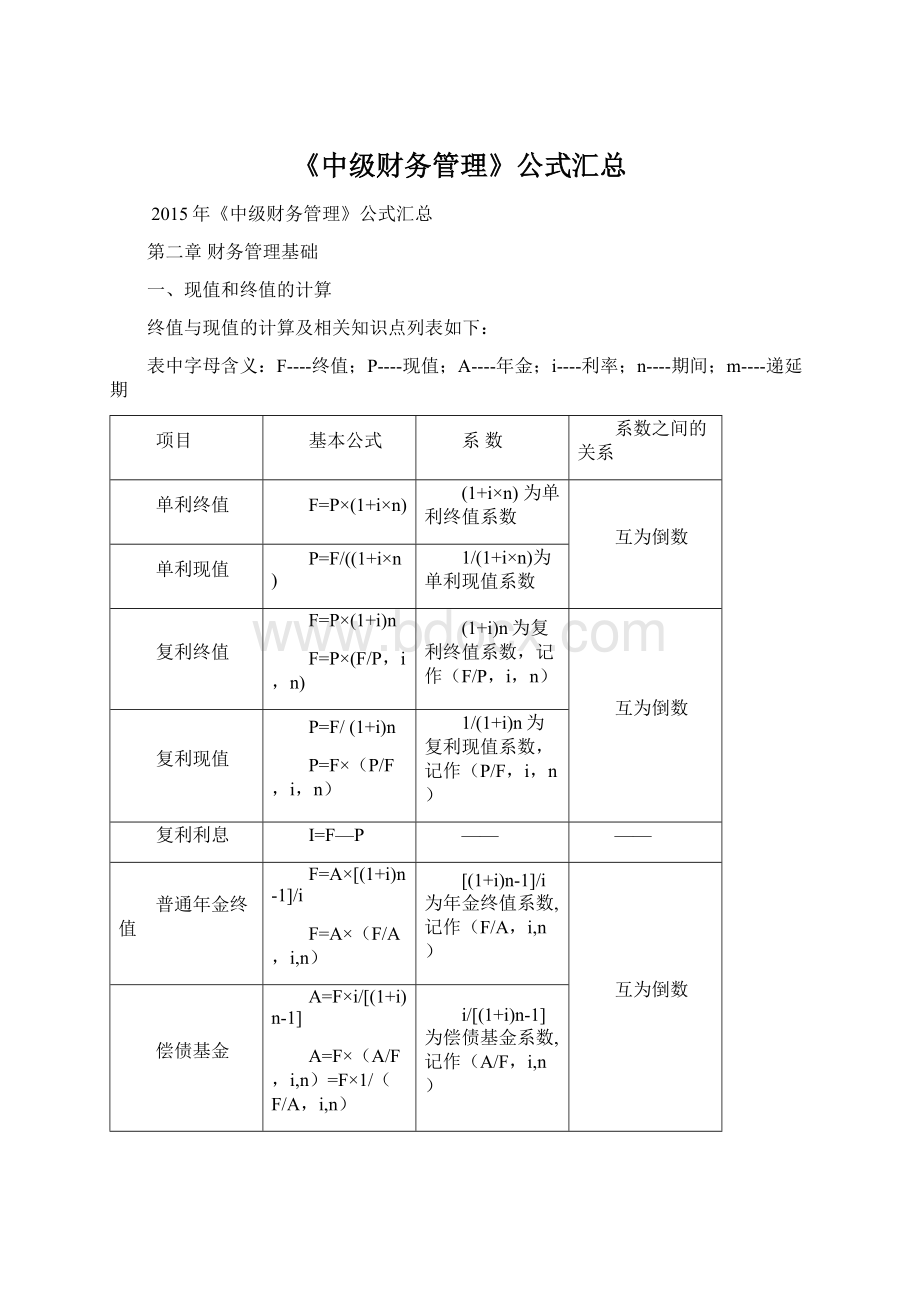

《中级财务管理》公式汇总

2015年《中级财务管理》公式汇总

第二章财务管理基础

一、现值和终值的计算

终值与现值的计算及相关知识点列表如下:

表中字母含义:

F----终值;P----现值;A----年金;i----利率;n----期间;m----递延期

项目

基本公式

系数

系数之间的关系

单利终值

F=P×(1+i×n)

(1+i×n)为单利终值系数

互为倒数

单利现值

P=F/((1+i×n)

1/(1+i×n)为单利现值系数

复利终值

F=P×(1+i)n

F=P×(F/P,i,n)

(1+i)n为复利终值系数,记作(F/P,i,n)

互为倒数

复利现值

P=F/(1+i)n

P=F×(P/F,i,n)

1/(1+i)n为复利现值系数,记作(P/F,i,n)

复利利息

I=F—P

——

——

普通年金终值

F=A×[(1+i)n-1]/i

F=A×(F/A,i,n)

[(1+i)n-1]/i为年金终值系数,记作(F/A,i,n)

互为倒数

偿债基金

A=F×i/[(1+i)n-1]

A=F×(A/F,i,n)=F×1/(F/A,i,n)

i/[(1+i)n-1]为偿债基金系数,记作(A/F,i,n)

普通年金现值

P=A×[1-(1+i)-n]/i

P=A×(P/A,i,n)

[1-(1+i)-n]/i为年金现值系数,记作(P/A,i,n)

互为倒数

投资回收额

A=P×i/[1-(1+i)-n]

A=P×(A/P,i,n)=P×1/(P/A,i,n)

i/[1-(1+i)-n]为资本回收系数,记作(A/P,i,n)

即付年金终值

F=A×[(1+i)n-1]/i×(1+i)

F=A×(F/A,i,n)×(1+i)

或F=A×[(F/A,i,n+1)-1]

(F/A,i,n)×(1+i)或[(F/A,i,n+1)-1]为即付年金终值系数

即付年金终值系数与普通年金终值系数期数加1,系数减1

即付年金现值

P=A×[1-(1+i)-n]/i×(1+i)

P=A×(P/A,i,n)×(1+i)

或P=A×[(P/A,i,n-1)+1]

(P/A,i,n)×(1+i)或[(P/A,i,n-1)+1]为即付年金现值系数

即付年金现值系数与普通年金现值系数期数减1,系数加1

递延年金终值

与普通年金终值计算相同,并且与递延期长短无关

F=A*(F/A,i,n)

递延年金现值

(1)P=A×(P/A,i,n)×(P/F,i,m)

(2)P=A×(P/A,i,m+n)—A×(P/A,i,m)

(3)P=A×(F/A,i,n)×(P/F,i,m+n)

永续年金现值

P=A/i

二、利率的计算

(一)用内插法计算

方法一:

i=i1+(B-B1)/(B2-B1)×(i2-i1)

【提示】

①以利率确定1还是2

②“小”为1,“大”为“2”

方法二:

利率系数

iI1a1

ia

i2a2

(i—i2)/(i1—i2)=(a—a2)/(a1—a2)

(二)名义利率与实际利率

(1)定义

当1年复利一次的情况下,名义利率=实际利率

当1年复利多次的情况下,名义利率<实际利率

对债权人而言,年复利次数越多越有利,对债务人而言,年复利次数越少越有利。

⑵名义利率与实际利率的应用

一年多次计息时的名义利率与实际利率

i=(1+r/m)m-1

式中,i为实际利率,r为名义利率,m为每年复利计息次数。

通货膨胀情况下的名义利率与实际利率

名义利率与实际利率之间的关系为:

1+名义利率=(1+实际利率)×(1+通货膨胀率),所以,实际利率的计算公式为:

三、风险与收益

(一)单期资产的收益率=资产价值(价格)的增值/期初资产价值(价格)

=[利息(股息)收益+资本利得]/期初资产价值(价格)

=利息(股息)收益率+资本利得收益率

(二)衡量风险的指标

指标

计算公式

结论

预期收益率

E(R)

E(R)=

反映预计收益的平均化,不能直接用来衡量风险

方差

方差和标准离差作为绝对数,只适用于期望值相同的决策方案风险程度的比较。

标准差

标准离差率

对于期望值不同的决策方案,评价和比较其各自的风险程度只能借助于标准离差率这一相对数值

【提示】方差、标准差不适用于比较预期收益率不同的资产的风险大小。

期望值相同的情况下:

方差越大,风险越大;标准差越大,风险越大;标准离差率越大,风险越大。

四、证券资产组合的风险与收益

(一)证券资产组合的预期收益率

E(Rp)=∑Wi×E(Ri)

【结论】影响组合收益率的因素:

(1)投资比重;

(2)个别资产的收益率

(二)证券资产组合风险及其衡量

1.证券资产组合的风险分散功能

【结论】组合风险的大小与两项资产收益率之间的变动关系(相关性)有关。

反映资产收益率之间相关性的指标是相关系数。

相关系数

相关系数总是在-1到+1之间的范围内变动,-1代表完全负相关,+1代表完全正相关。

(1)-1≤ρ≤1

(2)相关系数=1,表示两项资产收益率的变化方向和变化幅度完全相同。

(3)相关系数=-1,表示两项资产收益率的变化方向和变化幅度完全相反。

(4)相关系数=0,不相关。

两项证券资产组合的收益率的方差满足以下关系式:

2.单项资产的系统风险系数(β系数)

系统风险系数或β系数的定义式如下:

市场组合β=1

【提示】市场组合,是指由市场上所有资产组成的组合。

由于在市场组合中包含了所有资产,因此,市场组合中的非系统风险已经被消除,所以,市场组合的风险就是系统风险。

3.证券资产组合的系统风险系数

对于证券资产组合来说,其所含的系统风险的大小可以用组合β系数来衡量。

证券资产组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在证券资产组合中所占的价值比例。

计算公式为:

五、资本资产定价模型---对风险定价

R=Rf+β×(Rm—Rf)

R表示某资产或证券资产组合的的必要收益率;

β表示该资产或证券资产组合的的系统风险系数;

Rf表示无风险收益率,通常以短期国债的利率来近似替代;

Rm表示市场组合收益率,通常用股票价格指数收益率的平均值或所有股票的平均收益率来代替。

【提示】①市场风险溢酬(Rm—Rf):

市场整体对风险越是厌恶和回避,要求的补偿就越高,因此,市场风险溢酬的数值就越大。

②风险收益率:

风险收益率=β×(Rm—Rf)

【提示】在均衡状态下,每项资产的预期收益率应该等于其必要收益率。

假设市场均衡(或资本资产定价模型成立),则有:

预期收益率=必要收益率=Rf+β×(Rm—Rf)

六、混合成本分解

方法

说明

高低点法

(1)它是以过去某一会计期间的总成本和业务量资料为依据,从中选取业务量最高点和业务量最低点,将总成本进行分解,得出成本性态的模型。

(2)公式

单位变动成本=(最高点业务量成本-最低点业务量成本)/(最高点业务量-最低点业务量)

固定成本总额=最高点业务量成本-单位变动成本×最高点业务量

或=最低点业务量成本-单位变动成本×最低点业务量

【提示】公式中高低点选择的标准不是业务量所对应的成本,而是业务量。

(3)计算简单,但它只采用了历史成本资料中的高点和低点两组数据,故代表性较差。

回归分析法

应用最小平方法原理,求解y=a+bx中a、b两个待定参数。

是一种较为精确的方法。

七、总成本模型

总成本=固定成本总额+变动成本总额=固定成本总额+(单位变动成本×业务量)

【提示】这个公式在变动成本计算、本量利分析、正确制定经营决策和评价各部门工作业绩等方面具有不可或缺的重要作用。

第三章预算管理

一、预算编制方法

二、预算编制

(一)现金预算

现金预算由可供使用现金、现金支出、现金余缺、现金筹措与运用四部分构成。

可供使用现金=期初现金余额+现金收入

可供使用现金-现金支出=现金余缺

现金余缺+现金筹措-现金运用=期末现金余额

(二)销售预算

当期销售当期收现=本期收入×本期收入本期收现比率

当期收回前期应收款=∑(以前某期收入×以前某期收入本期收现比率)

(三)生产预算

预计生产量=预计销售量+预计期末存货-预计期初存货

(四)直接材料预算

第四章筹资管理(上)

租金的计算:

租金的计算大多采用等额年金法。

等额年金法下,通常要根据利率和租赁手续费率确定一个租费率,作为折现率。

【提示】折现率=利率+租赁手续费率

【总结】在租金计算中,利息和手续费通过折现率考虑,计算租金分两种情况:

(1)残值归出租人

每年租金=(租赁设备价值-残值现值)/年金现值系数

(2)残值归承租人

每年租金=租赁设备价值/年金现值系数

【提示】当租金在年末支付时,年金现值系数为普通年金现值系数;当租金在年初支付时,年金现值系数为即付年金现值系数【普通年金现值系数×(1+i)】。

第五章筹资管理(下)

一、可转换债券的转换比率

转换比率=债券面值/转换价格

二、资金需要量预测方法

(一)因素分析法

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)

【提示】如果预测期销售增加,则用(1+预测期销售增加率);反之用“减”。

如果预测期资金周转速度加快,则应用(1-预测期资金周转速度加速率);反之用“加”。

(二)销售百分比法

假设:

某些资产和某些负债与销售额同比例变化(或者销售百分比不变)

【定义】随销售额同比例变化的资产——敏感资产

随销售额同比例变化的负债——敏感负债(经营负债)

方法一:

根据销售百分比预测

A/S1=m ,△A/△S=m,得出△A=△S×m

B/S1=n ,△B/△S=n,得出△B=△S×n

公式中,A——敏感资产;B——敏感负债:

S1——基期销售收入

方法二:

根据销售增长率预测

敏感资产增加=基期敏感资产×销售增长率

敏感负债增加=基期敏感负债×销售增长率

资产的资金占用=资产总额经营活动的资金占用=资产总额-敏感负债

外部融资需求量=资产的增加—敏感负债的增加—留成收益的增加

非敏感资产增加敏感资产增加1.根据销售百分比预计

(已知)2.根据销售增长率预计

【提示】如果非敏感资产不增加,则:

外部融资需求量=A/S1×△S—B/S1×△S—P×E×S2=(A/S1—B/S1)×△S—P×E×S2

式中:

A---敏感资产;B----敏感负债;S1---基期销售额;S2----预测期销售额;△S---销售变动额;P----销售净利率;E---利润留存率。

(三)资金习性预测法

1.根据资金占用总额与产销量的关系来预测——以回归直线法为例

设产销量为自变量x,资金占用量为因变量y,它们之间关系可用下式表示:

y=a+bx

式中:

a为不变资金;b为单位产销量所需变动资金。

2.采用逐项分析法预测(以高低点法为例说明)

【原理】

根据两点可以确定一条直线原理,将高点和低点的数据代入直线方程y=a+bx就可以求出a和b。

把高点和低点代入直线方程得:

解方程得:

【提示】在题目给定的资料中,高点(销售收入最大)的资金占用量不一定最大;低点(

升级会员

升级会员