《计量经济学》eviews实验报告一元线性回归模型详解.docx

《《计量经济学》eviews实验报告一元线性回归模型详解.docx》由会员分享,可在线阅读,更多相关《《计量经济学》eviews实验报告一元线性回归模型详解.docx(8页珍藏版)》请在冰豆网上搜索。

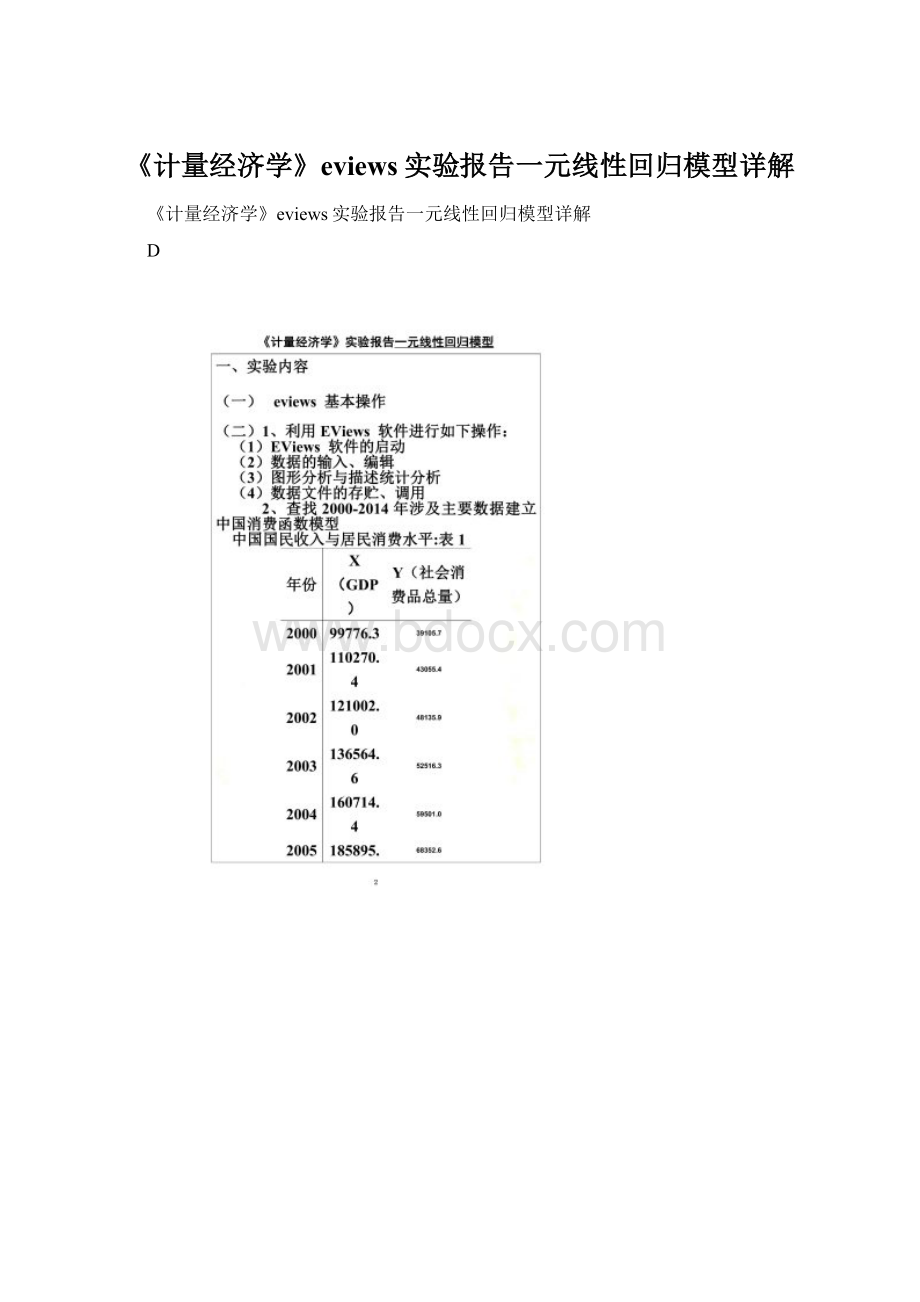

《计量经济学》eviews实验报告一元线性回归模型详解

《计量经济学》eviews实验报告一元线性回归模型详解

D

二、实验目的

1.掌握eviews的基本操作。

2.掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方法,以及相应的EViews软件操作方法。

三、实验步骤(简要写明实验步骤)

1、数据的输入、编辑

2、图形分析与描述统计分析

3、数据文件的存贮、调用

4、一元线性回归的过程

点击view中的Graph-scatter-中的第三个获得

在上方输入lsycx回车得到下图

在上图中view处点击view-中的actual,Fitted,Residual中的第一个得到回归残差

打开Resid中的view-descriptivestatistics得到残差直方图

打开工作文件第二个中的structure将workfiels选中第一个,将右边改为16个

之后打开工作文件xy右键双击,open-asgrope

在回归方程中有Forecast,残差立为yfse,点击ok后自动得到下图

在上方空白处输入lsycs---之后点击proc中的forcase根据公式

得到2015估计量

四、实验结果及分析(将本问题的回归模型写出,并作出经济意义检验、统计检验)

回归模型为:

=-8373.702+0.4167x

经济意义:

斜率系数0.4167表示在其他条件保持不变的情况下,GDP收入每增加1亿元,社会消费品零售总额平均增加0.4167亿元。

截距表示,当GDP为0时,社会消费品总额大约为-8373.702

统计检验——变量的显著性检验

(1)置信区间法

在GDP-社会消费品总量一例中,共有15个观察差值,因而自由度为(15-2)=13。

假定,显著水平或犯第一类错误的概率为5%。

由于备择假设是双边的,根据书中附录E中表E-2的t分布表得:

Pr(|t|>1.725=0.10)

P(-1.771≤t≤1.771)=0.95

即t值(自由度为13)位于上、下限(-1.771,1.771)之间的概率为95%,这个上、下限就是临界t值,代入公式可得:

P

=0.95

(2)显著性水平法

T=

(3)P值检验

p<0.01.p值越小,拒绝原假设检验的理由就越充分,结果越显著

拟合优度检验

根据数据得r^2=1-0.991410

因为r^2的最大值为1,通过数据计算的r^2的值非常接近1,表明拟合程度非常高

升级会员

升级会员