全球电力市场研究报告及展望.docx

《全球电力市场研究报告及展望.docx》由会员分享,可在线阅读,更多相关《全球电力市场研究报告及展望.docx(8页珍藏版)》请在冰豆网上搜索。

全球电力市场研究报告及展望

2021年-2050年全球电力市场研究报告及展望

一、全球电力市场回顾

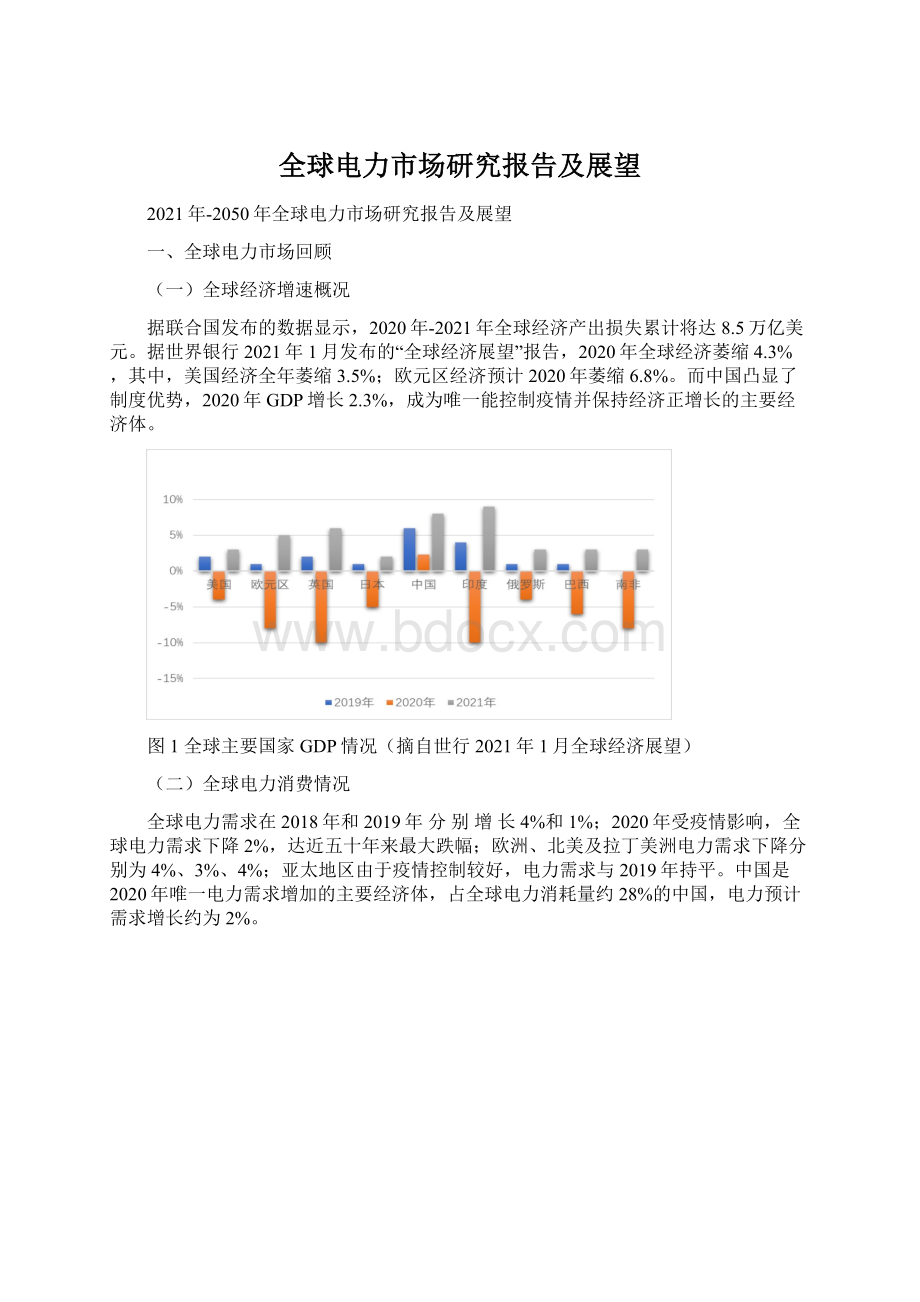

(一)全球经济增速概况

据联合国发布的数据显示,2020年-2021年全球经济产出损失累计将达8.5万亿美元。

据世界银行2021年1月发布的“全球经济展望”报告,2020年全球经济萎缩4.3%,其中,美国经济全年萎缩3.5%;欧元区经济预计2020年萎缩6.8%。

而中国凸显了制度优势,2020年GDP增长2.3%,成为唯一能控制疫情并保持经济正增长的主要经济体。

图1全球主要国家GDP情况(摘自世行2021年1月全球经济展望)

(二)全球电力消费情况

全球电力需求在2018年和2019年分别增长4%和1%;2020年受疫情影响,全球电力需求下降2%,达近五十年来最大跌幅;欧洲、北美及拉丁美洲电力需求下降分别为4%、3%、4%;亚太地区由于疫情控制较好,电力需求与2019年持平。

中国是2020年唯一电力需求增加的主要经济体,占全球电力消耗量约28%的中国,电力预计需求增长约为2%。

图22000年-2020年全球电力需求变化趋势(摘自IEA2020年电力市场报告)

(三)全球新增装机情况

2020年,全球可再生能源净装机容量增长近4%,接近200GW。

风力和水力发电增量几乎占到全球新增发电总容量的90%,创了全球可再生能源增量的新纪录。

在中国和美国,受抢装机潮影响,风电和太阳能光伏装机比2019年增长约30%。

2020年全球光伏发电新增装机有望达到107GW,增速比2019年下降1%,总装机容量有望首次超过风电。

风电新增装机有望达到65GW,增速比2019年增加8%。

水电新增装机有望达到18GW,六年来首次正增长。

核电新增装机有望达到8GW。

燃煤电厂受新建电厂拖期,老电厂加快退役的影响,2020年预计将为负增长。

天然气新增装机有望达到40GW,增速比2019年下降1%。

(四)全球碳排放情况

新冠疫情的全球暴发、化石能源市场份额的下降及可再生能源发电量的上升,使得全球碳排放量大幅减少。

2020年与发电相关的碳排放率下降了5%,其中欧盟及北美地区下降尤为显著,分别下降17%及10%。

二、全球电力市场研究报告

(一)全球电力市场所处经济环境

图3主要国家发电行业CO2排放浓度变化趋势

随着越来越多疫苗的研发成功及投入接种,预计全球从2021年第二季度开始缓慢复苏。

据世界银行2021年1月预测,2021年全球经济增长4%;主要经济体GDP均会迎来强劲反弹,美国预计增长3.5%,欧元区预计增长3.6%,日本预计增长3.9%,中国预计增长7.9%。

商业及服务业、工业生产的复苏及消费的增长将带来电力消费的强劲复苏。

(二)全球电力需求分析

1.东南亚:

该区域电力需求自2000年以来一直保持旺盛的发展势头,年均增长率超过6%。

而2020年受疫情影响,电力需求上升趋势被终止,年均增长率下降1%。

在该区域中,印尼、越南、泰国及马来西亚四个国家用电量最大,合计占该区域用电量的80%以上。

东南亚是世界上煤电规模不断扩大的少数地区之一,正在建设和规划中的煤电装机约20GW。

东盟国家的电力目标是:

到2025年,可再生能源占比达到23%。

区域电力互联互通是达成目标的重要途径之一,有关项目包括正在推进的老挝——泰国——马来西亚电力一体化项目等。

2.非洲:

2020年撒哈拉以南非洲地区GDP萎缩约3%,用电需求量减少约2%,约6%的用电人口将失去基本电力服务保障,其中尼日利亚、刚果民主共和国和尼日尔受影响最为严重,而南非电力需求也比2019年下降了5%。

2020年外资对非洲的投资以风能、太阳能、水力和地热等可再生能源为主。

南非、摩洛哥和塞内加尔政府积极寻求存储项目。

非洲地域广阔,普遍存在电力行业系统性不足和电气化改善问题,电力互连和贸易受限较大,限制了电网的发展以及从政府或发展金融机构、出口信贷机构获取公共资金的能力。

3.美洲:

2020年,美洲煤电下降约230TWh,主要是受天然气经济竞争力下降以及可再生能源持续使用的双重影响,新能源电力在美洲电力结构中占据了较大的份额。

北美国家水电占比约13%,中美洲和南美洲水电占比57%,其中巴西水力发电占美洲水利发电总量的21%。

在该区域,气电占总发电量的33%,煤炭和核能均为15%,风电占8%、太阳能电力约2%。

该区域太阳能、风能资源丰富,可利用及开发的空间十分广阔。

图42020年全球电力供应变化

4.欧洲:

该区域可再生能源电力市场份额持续提升,2020年占比42%,与2019年相比,提高5个百分点。

燃煤发电占比15%左右,下降约3个百分点。

核电同比下降近12%(86TWh)。

2020年9月,欧洲委员会提议提高气候目标,到2030年将碳排放量减少55%(与1990年相比),新能源占比将进一步提高。

(三)全球电力结构变化

化石燃料发电仍然占据主导地位,其中以燃煤发电为主,其次是燃气发电,而燃油发电份额很小。

可再生能源以水力发电为主,但是风力发电和光伏发电进展较快。

2020年非再生能源发电占全球发电总量的66.1%,比2019年减少了7%;而再生能源发电占全球发电总量的33.9%,上升了7%。

(四)光伏发电领域技术引领,度电成本(LCOE)不断下降,竞争能力加强

随着太阳能光伏行业技术的进步,大尺寸高功率组件不断推出并量产,2020年组件功率已进入500Wp+时代。

600Wp组件已可量产,预计2021年光伏组件功率主流将是535~550Wp。

2020年,光伏产业链各环节产品价格持续走低,EPC报价不断下降。

由2019年的4~5元/W降至4元/W以下,国内EPC成本报价在3.5元/W左右(不含外线);按2019年国内光伏年平均利用小时1169小时测算,对应度电成本为0.36元/度。

(五)风电产业发展保持平稳,海陆机组大型化趋势明显

2020年陆上风电机组单机功率均在4.5MW左右,在当年10月的北京国际风能展上,维斯塔斯发布V162-6.0MW新机型,将陆上风机推上6MW新时代。

海上风电也进入了10MW机组时代。

与此同时,风电机组大型化趋势对应的智能化、定制化、轻量化技术也越来越受到重视。

(六)风光水火储一体化发展趋势

为解决新能源出力不稳定、对电网冲击大、大面积弃风弃电等问题,多种能源互补技术已越来越受到各国重视。

随着越来越多的光伏储能项目开始建设,中国在该领域走在前列。

2020年8月,国家发展改革委、国家能源局共同发布了《关于开展“风光水火储一体化”“源网荷储一体化”的指导意见(征求意见稿)》;12月8日,中国能建规划设计集团与内蒙古自治区鄂尔多斯市东胜区人民政府签署1GW风+5GW光储一体化项目投资开发框架协议,总投资238亿元。

据不完全统计,目前在内蒙古、新疆、辽宁已有多个“风光水火储一体化”项目,如内蒙古通辽“火风光储制研一体化”示范项目、辽宁铁岭清河区“风光火储一体化”示范项目、新疆昌吉州风光火储一体化项目、内蒙古鄂尔多斯风光火储一体化项目等。

三、全球电力市场展望

(一)全球经济持续增长,亚太是主要动力

随着后疫情时代的来临,全球经济将缓慢复苏,2021年电力需求有望增长约3%。

预计2050年全球GDP增至195万亿美元,2021-2050年年均增长约2.7%,低于1980年-2019年均增速0.2%百分点。

2021年-2050年,预计亚太GDP年均增长3.9%,对全球GDP增长的贡献率达57%;北美、欧洲年均增速约1.7%,贡献率约29%。

(二)世界各国越来越重视气候变化

可持续发展和经济绿色复苏正在成为国际社会的普遍共识,主要举措有发展新能源、绿氢产品及绿色建筑等。

多国公布碳中和目标有利于提振全球应对气候变化的决心。

截至2020年底,全球超过30个国家和地区明确了碳中和时间表,合计碳排放量约占全球的一半(见下表)。

此外,碳市场将更加成熟,覆盖范围和参与主体将持续扩大。

全球主要国家碳中和目标年份

(三)全球能源需求将持续增长,地区能源消费占比将发生较大变化

图5全球一次能源需求变化

随着经济的发展和人们生活水平的提高,全球能源需求将持续增长。

在快速转型情景和净零排放情景中,由于能源效率的提升,一次能源需求将在2035年左右达到峰值并保持平稳。

在BAU情景中,能源需求将持续增长,到2050年增长约25%。

预计到2050年,亚太一次能源需求将较2019年增长14%,占全球比重提升至45%,对全球能源增长的贡献率达70%。

北美、欧洲均下降约20%,占比分别降至14%、15%。

(四)化石能源需求将在2030年左右达到峰值,非化石能源需求(包括核能及水电)将超过化石能源

图6全球一次能源分品种份额变化

图72000-2050年全球发电装机分品种变化(左)、2019年、2050年全球发电装机分品种结构对比(右)

图81990-2050年全球能源相关碳排放分地区变化(左)1980-2050年全球能源相关碳排放分部门变化(右)

化石能源中,煤炭需求持续下降,石油需求2030年前达峰,天然气需求2035年前后达峰。

2050年,非化石能源占全球一次能源需求的比重约40%,其中水能、核能占比分别约4%、6%;除水能之外的可再生能源占比约30%,2045-2050年间可再生能源将超过石油,在一次能源中占比最高。

(五)全球发电装机快速增长,2050年可再生能源发电装机占比超过80%

2050年,全球发电总装机约251亿千瓦,较2019年增长约2.3倍。

煤电2030年前后达峰,峰值约22亿千瓦,2050年降至约15亿千瓦;2050年气电、水电、核电分别约23亿千瓦、20亿千瓦、5亿千瓦。

可再生能源装机占比在2035年前后约50%,2050年占比超过80%,规模达到200亿千瓦;发电量占比在2035年超过50%,2050年超过70%。

(六)全球碳减排步伐加快,2025年前后碳排放达峰

全球能源相关碳排放2025年前后达峰,之后持续下行,2050年约223亿吨,约为2019年的2/3。

亚太能源相关碳排放2030年前后达峰,欧洲、北美2050年较2019年均下降约60%。

(七)可再生能源引领全球电力行业

成本下降和持续的政策支持将驱动可再生能源强劲增长。

在拥有良好资源和廉价融资的地区,太阳能光伏和风电已经成为电力市场上的优先选择。

风能和太阳能光伏有望在2023年超过天然气,在2024年超过煤炭,并在2025年成为全球最大电力来源。

四、结束语

世界经济短期受疫情影响,还存在一些不确定性,但随着新冠疫苗的推广和亚太经济的强力拉动,各国经济将缓慢恢复。

本文介绍了全球能源转型的可能路径,未来全球能源市场可能的演变方式,以及会对其产生影响的主要不确定因素。

在2050年之前,全球能源需求至少仍将继续增长一段时间。

然而与此同时,能源需求结构将发生根本变化,化石燃料的比例持续降低,可再生能源份额将不断增长,电气化将扮演更为重要的角色。

升级会员

升级会员