MATLAB金融计算试题.docx

《MATLAB金融计算试题.docx》由会员分享,可在线阅读,更多相关《MATLAB金融计算试题.docx(27页珍藏版)》请在冰豆网上搜索。

MATLAB金融计算试题

MATLAB金融计算试题(2014级研究生用)

(上机操作使用)

一、利率期限结构(20分)

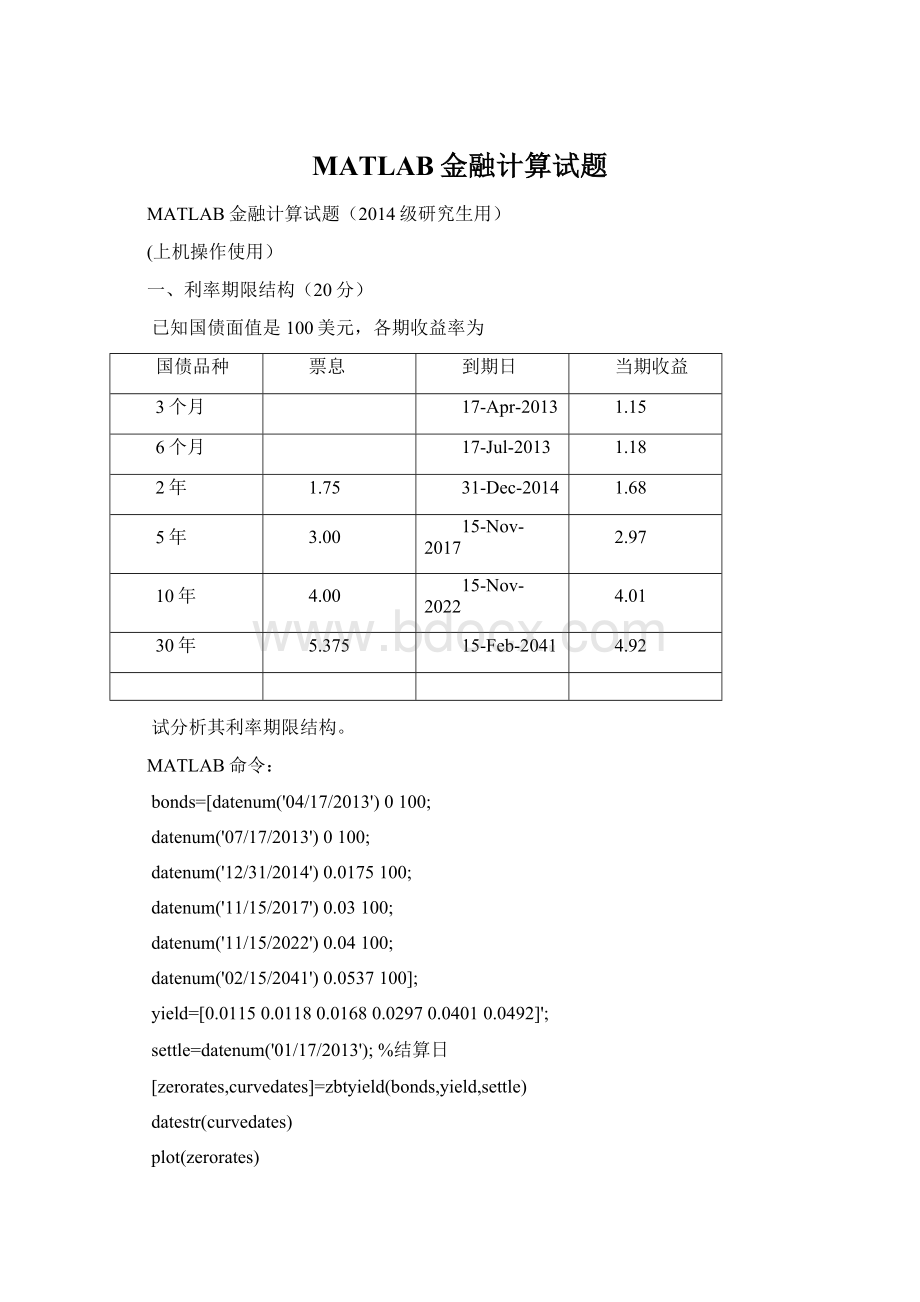

已知国债面值是100美元,各期收益率为

国债品种

票息

到期日

当期收益

3个月

17-Apr-2013

1.15

6个月

17-Jul-2013

1.18

2年

1.75

31-Dec-2014

1.68

5年

3.00

15-Nov-2017

2.97

10年

4.00

15-Nov-2022

4.01

30年

5.375

15-Feb-2041

4.92

试分析其利率期限结构。

MATLAB命令:

bonds=[datenum('04/17/2013')0100;

datenum('07/17/2013')0100;

datenum('12/31/2014')0.0175100;

datenum('11/15/2017')0.03100;

datenum('11/15/2022')0.04100;

datenum('02/15/2041')0.0537100];

yield=[0.01150.01180.01680.02970.04010.0492]';

settle=datenum('01/17/2013');%结算日

[zerorates,curvedates]=zbtyield(bonds,yield,settle)

datestr(curvedates)

plot(zerorates)

运行结果:

zerorates=

0.0115

0.0118

0.0168

0.0302

0.0418

0.0550

curvedates=

735341

735432

735964

737014

738840

745507

ans=

17-Apr-2013

17-Jul-2013

31-Dec-2014

15-Nov-2017

15-Nov-2022

15-Feb-2041

二、期权定价(30分)

若股票现在价格为$50,期权执行价格为$52,无风险利率为0.1,股票波动标准差为0.4,期权的到期日为6个月,且若这一卖权在3.5月时有一次股息支付$2。

(1)使用Black-Scholes定价公式计算欧式卖权和买权的价值;

MATLAB命令:

price=50;

strike=52;

rate=0.1;

time=6/12;

volatility=0.4;

[callprice,putprice]=blsprice(price,strike,rate,time,volatility)

运行结果:

callprice=

5.8651

putprice=

5.3290

(2)利用二项式期权定价(二叉树(CRR)模型定价数值解)计算看涨看跌期权价格;

MATLAB命令:

price=50;

strike=52;

rate=0.1;

time=6/12;

increment=1/12;

volatility=0.4;

flag=0;

dividentrate=0;

divident=2;

exdiv=3.5;

[price,option]=binprice(price,strike,rate,time,increment,volatility,flag,dividentrate,divident,exdiv)

运行结果:

得出二叉树每个交点处的资产价格和期权价值.

price=

50.000055.898562.517269.944176.269985.605496.0836

044.775550.032655.931560.542067.952476.2699

0040.122644.808448.057553.939860.5420

00035.979038.147442.816748.0575

000030.280933.987338.1474

0000026.978730.2809

00000024.0366

option=

6.70163.93081.76520.4598000

09.66866.22753.13930.941200

0013.37629.51325.45601.92630

00017.581113.85269.18333.9425

000021.719118.012713.8526

0000025.021321.7191

00000027.9634

由结果可知,option第一行第一列就是看跌期权价格,该期权价格为6.7016元。

MATLAB命令:

price=50;

strike=52;

rate=0.1;

time=6/12;

increment=1/12;

volatility=0.4;

flag=1;

dividentrate=0;

divident=2;

exdiv=3.5;

[price,option]=binprice(price,strike,rate,time,increment,volatility,flag,dividentrate,divident,exdiv)

运行结果:

得出二叉树每个交点处的资产价格和期权价值.

price=

50.000055.898562.517269.944176.269985.605496.0836

044.775550.032655.931560.542067.952476.2699

0040.122644.808448.057553.939860.5420

00035.979038.147442.816748.0575

000030.280933.987338.1474

0000026.978730.2809

00000024.0366

option=

4.99967.879212.086417.944125.129434.036944.0836

02.11933.68096.259910.342716.384024.2699

000.54731.08782.16224.29768.5420

0000000

0000000

0000000

0000000

由结果可知,option第一行第一列就是看涨期权价格,该期权价格为4.9996元。

(3)假设股票价格服从几何布朗运动,试用蒙特卡洛模拟方法计算该期权价格。

MATLAB命令:

s0=50;

K=52;

r=0.1;

T=0.5;

sigma=0.4;

Nu=1000;

randn('seed',0);%定义随机数发生器种子是0,

%这样保证每次模拟的结果相同

nuT=(r-0.5*sigma^2)*T

sit=sigma*sqrt(T)

discpayoff=exp(-r*T)*max(0,s0*exp(nuT+sit*randn(Nu,1))-K);%期权到期时的现金流

[eucall,varprice,ci]=normfit(discpayoff)

运行结果:

nuT=

0.0100

sit=

0.2828

eucall=

6.1478

varprice=

10.2924

ci=

5.5091

6.7865

三、搜集数据并计算画图(50分)

按照自己的研究生学号后两位数,在锐思金融数据库中搜集4种股票信息,包括最高价、最低价、收盘价和开盘价,数据个数2个月左右,建立数据表格。

要求使用MATLAB编程解决以下问题:

(1)将4种股票的收盘价格转化为收益率,并画出收益率直方图

海虹控股

MATLAB命令:

TickSeries=[31.6332.1731.5830.7130.7730.9331.7931.583233.9133.1234.9835.335.534.6535.4635.9535.3937.6736.6436.7736.8536.5935.8135.1835.7636.6638.3538.2638.3438.8541.2740.9940.742.28]';

RetSeries=tick2ret(TickSeries)

bar(RetSeries)

xlabel('天数');ylabel('收益率');

title('海虹控股对数收益率直方图');

运行结果:

RetSeries=

0.0171

-0.0183

-0.0275

0.0020

0.0052

0.0278

-0.0066

0.0133

0.0597

-0.0233

0.0562

0.0091

0.0057

-0.0239

0.0234

0.0138

-0.0156

0.0644

-0.0273

0.0035

0.0022

-0.0071

-0.0213

-0.0176

0.0165

0.0252

0.0461

-0.0023

0.0021

0.0133

0.0623

-0.0068

-0.0071

0.0388

盛达矿业

MATLAB命令:

TickSeries=[13.0712.8813.1912.9812.7812.4912.7312.5112.9713.0612.6813.1713.9314.3914.0814.3414.1914.2413.7413.5713.813.7613.7613.5213.313.2813.4413.3713.2813.7413.9314.1613.9914.7314.7]';

RetSeries=tick2ret(TickSeries)

bar(RetSeries)

xlabel('天数');ylabel('收益率');

title('盛达矿业对数收益率直方图');

运行结果:

RetSeries=

-0.0145

0.0241

-0.0159

-0.0154

-0.0227

0.0192

-0.0173

0.0368

0.0069

-0.0291

0.0386

0.0577

0.0330

-0.0215

0.0185

-0.0105

0.0035

-0.0351

-0.0124

0.0169

-0.0029

0

-0.0174

-0.0163

-0.0015

0.0120

-0.0052

-0.0067

0.0346

0.0138

0.0165

-0.0120

0.0529

-0.0020

恒逸石化

MATLAB命令:

TickSeries=[9.439.148.998.678.68.428.498.48.538.978.618.919.119.129.069.149.04

升级会员

升级会员