管理会计考点总结.docx

《管理会计考点总结.docx》由会员分享,可在线阅读,更多相关《管理会计考点总结.docx(17页珍藏版)》请在冰豆网上搜索。

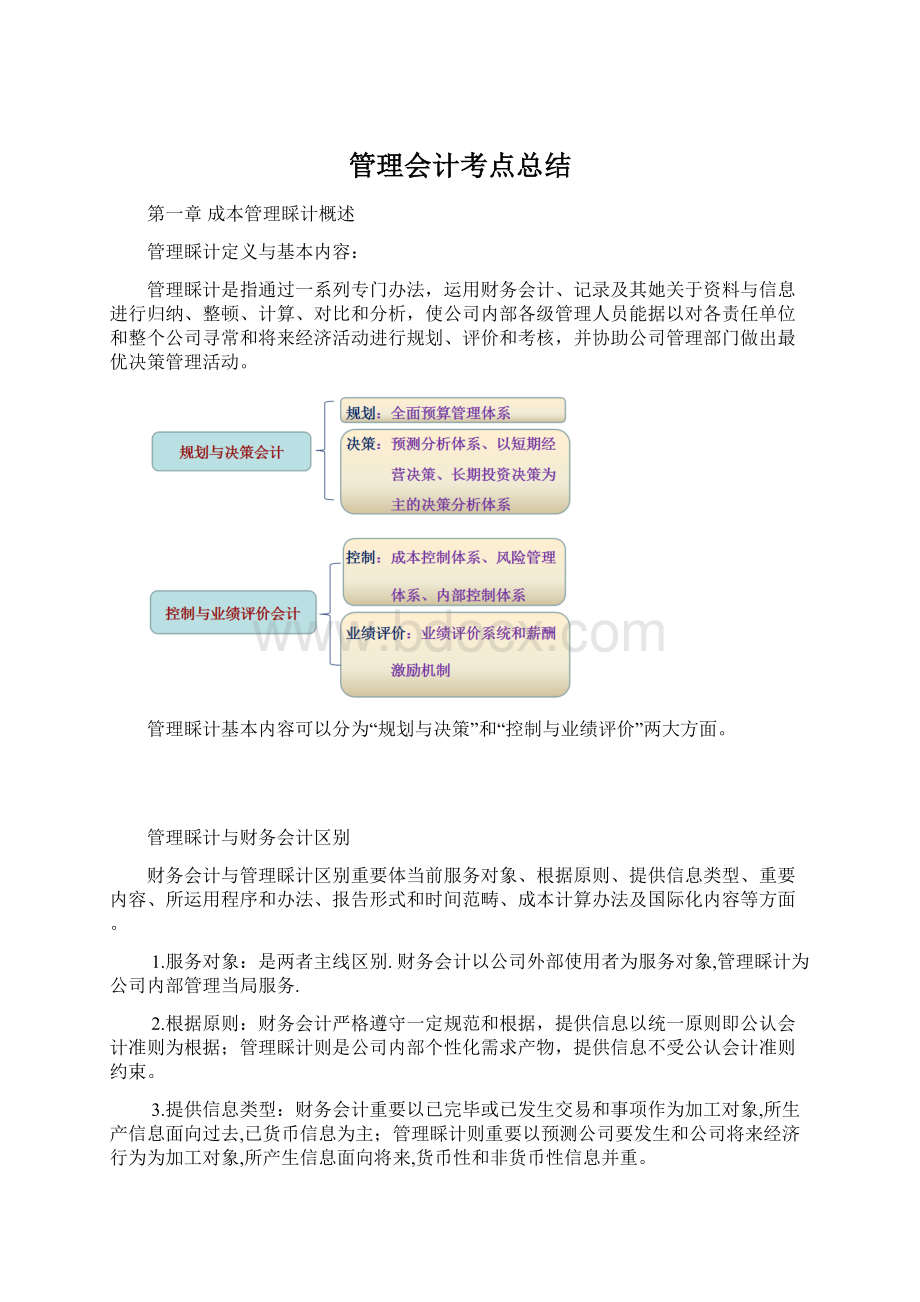

管理会计考点总结

第一章成本管理睬计概述

管理睬计定义与基本内容:

管理睬计是指通过一系列专门办法,运用财务会计、记录及其她关于资料与信息进行归纳、整顿、计算、对比和分析,使公司内部各级管理人员能据以对各责任单位和整个公司寻常和将来经济活动进行规划、评价和考核,并协助公司管理部门做出最优决策管理活动。

管理睬计基本内容可以分为“规划与决策”和“控制与业绩评价”两大方面。

管理睬计与财务会计区别

财务会计与管理睬计区别重要体当前服务对象、根据原则、提供信息类型、重要内容、所运用程序和办法、报告形式和时间范畴、成本计算办法及国际化内容等方面。

1.服务对象:

是两者主线区别.财务会计以公司外部使用者为服务对象,管理睬计为公司内部管理当局服务.

2.根据原则:

财务会计严格遵守一定规范和根据,提供信息以统一原则即公认会计准则为根据;管理睬计则是公司内部个性化需求产物,提供信息不受公认会计准则约束。

3.提供信息类型:

财务会计重要以已完毕或已发生交易和事项作为加工对象,所生产信息面向过去,已货币信息为主;管理睬计则重要以预测公司要发生和公司将来经济行为为加工对象,所产生信息面向将来,货币性和非货币性信息并重。

4.重要内容:

财务会计以准则为指引,重要考虑关于经济事项确认和报告问题;管理睬计则以预算会计和责任会计为重要内容。

5.所运用程序和办法:

财务会计程序涉及确认、计量、记录和报告,采用办法是描述性办法;管理睬计程序没有规则可言,办法以分析法为主。

6.报告形式和时间范畴:

财务会计按照公认会计准则规定,以一定期间(年季日)来编制,报告形式较为固定;管理睬计提供报告不受固定期间限制,报告形式也比较自由。

7.成本计算办法:

财务会计领域中成本计算是严格按照公认会计准则所采用办法来进行,采用是所有成本法(制导致本法);管理睬计领域成本计算办法比较灵活,依照不同目可选取变动成本法、作业成本法等.

8.财务会计要通过注会审计,管理睬计不用

9.财务会计及时精确地反映生产经营过程中人、财、物在供产销过程分布及使用。

而管理睬计不但关注管理行为成果,且关注动态过程。

第七章原则成本法

一、原则成本法概念:

原则成本法是指通过事前制定原则成本,在实际执行过程中将实际成本与原则成本进行比较分析,找出差别及产生差别因素,并据以加强成本控制和业绩评价成本控制系统。

一种相对完整原则成本控制系统应当涉及原则成本制定、成本差别计算和分析以及成本差别解决几种方面内容。

二、原则成本法分类

(一)按照可实现状况分类

抱负原则成本;正常原则成本;现实原则成本

(二)按照制定方式分类

权威式原则成本;参加式原则成本

三、成本差别计算分析

(一)由于直接材料、直接人工、变动制造费用均有价格原则和数量原则,其成本差别计算可以通用模式,详细可以表达为:

(二)固定制造费用差别计算与分析

1、两差别法

(1)预算差别

固定制造费用预算差别=固定制造费用实际支付数-固定制造费用预算数

(2)能量差别

固定制造费用能量差别=原则固定制造费用分派率×(产能原则总工时-实际产量应耗原则工时)

其中:

原则固定制造费用分派率=固定制造费用预算总额/预测产能原则总工时

2、三差别法

(1)开支差别

固定制造费用开支差别=固定制造费用实际支付数-固定制造费用预算数

(2)效率差别

固定制造费用效率差别=原则固定制造费用分派率×(实际耗用总工时-实际产量应耗原则工时)

(3)生产能力运用差别=原则固定制造费用分派率×(原则产能总工时-实际耗用工时)

第八章成本形态分析

一、成本性态涵义:

成本性态(CostBehavior)是指在一定条件下成本总额与业务量总数之间依存关系。

这种关系是客观存在固有性质,因而成本性态又被称为“成本习性”。

其中:

·“业务量(Volume)”:

指公司在一定生产经营期内投入或完毕经营工作量统称。

·“成本总额”:

指一定期期内为获得营业收入而发生各种成本费用,涉及制导致本和非制导致本。

·“一定条件”:

指一定期间范畴和一定业务量变动范畴,即有关范畴。

二、成本形态各种分类

按照成本性态,可将公司总成本分为“变动成本”(variablecost)、“固定成本”(fixedcost)和混合成本(mixedcost)。

(一)变动成本

1、概念

指在一定期期和一定业务量范畴内,与业务量成正比例增减变动关系成本。

例如:

直接材料、直接人工、制造费用中随业务量成正比例变动燃料费、动力费等,按销售量支付销售佣金、装运费等。

2、变动成本有两个特点:

(1)在一定期期和一定业务量范畴内,变动成本总额随业务量增减成正比例变动。

(2)单位变动成本不随业务量变动。

3、变动成本各种分类

(1)技术型变动成本(单位成本受客观因素决定,消耗量由技术因素决定)

(2)酌量性变动成本(重要受公司管理部门影响)

(二)固定成本

1、概念

指在一定期期和一定业务量范畴内,不受业务量增减变动影响而保持不变成本。

例如:

按平均年限法计算固定资产折旧、管理人员工资、房屋设备租金、保险费、广告费等。

2、特点

(1)在一定期期和一定业务量范畴内,固定成本总额不随业务量增减而变动。

(2)从单位业务量看,固定成本受业务量增减变动影响,单位业务量承担固定成本随业务变动而成反比例变动。

3、固定成本法分类

依照固定成本支出额与否受管理当局决策影响而在一定期间内变化,可将其进一步分为两类:

约束性固定成本(CommitmentFixedcost)(管理当局决策行动不能变化其数额)

酌量性变动成本(discretionaryFixedcost)(决策行动能变化其数额)

(二)混合成本

1、种类:

·半变动成本(在一定初始基数基本上变动)

·半固定成本(阶梯式变动成本)

·曲线变动成本(递减曲线成本,递增曲线成本)

·延期变动成本(一定业务量范畴内稳定,超过按比例增长)

2、分解办法:

(1)数学分解法

·高低点法

长处:

非常简朴;缺陷:

只根据高低两点,成果带有一定偶尔性。

·散点图法

长处:

它所根据是所有成本数据,而不只是高低两点,在一定限度上避免了偶尔性;缺陷:

通过目测得到成果带有一定主观性。

·回归直线法

长处:

避免了高低点法偶尔性和散点图法主观性;缺陷:

依然具备一定假定和预计成分,依然应剔除非正常值影响。

(2)账户分析法

(3)合同确认法

(4)工程分析法

第九章本量利分析

一、本量利分析基本假设

1、成本性态分析假设

本量利分析必要在成本性态分析基本上进行,即假设本量利分析所涉及成本因素已经区别为变动和固定成本两类,有关成本性态模型已经形成。

2、有关范畴及线性假设

假定在一定期期和一定产销业务量范畴内,成本水平始终保持不变,即在有关范畴内,固定成本总额和单位变动成本均保持不变,并使总成本性态模型体现为线性方程(y=a+bx);同步,在有关范畴内,单位也保持不变,使得销售收入函数也是一种直线方程式(y=px)。

此外,总成本函数和收入函数均以同一产销业务量为自变量。

这一假设排除了在时间和业务量变动状况下,各生产要素(原材料,工资等)价格,技术条件,工作效率和生产率以及市场条件变化也许性。

3、产销平衡和品种构造不变假设

本量利分析基本原理最初假设公司只安排一种产品生产,生产出来产品均能通过市场实现销售,并且自动实现产销平衡。

对于生产各种产品公司,在总产销发生变化时,各种产品销售额在所有产品总销售额中所占比重不变。

这种假设可使分析人员将注意力集中于单价,成本,以及业务量对利润影响上。

二、CVP分析基本公式

P=px-(a+bx)四种变形:

P——利润

p——销售单价

a——固定成本

b——单位变动成本

x——销售量(不是产量)

三、本量运用途

本量利分析原理可用于保本点预测、目的销售量或目的销售额预测、利润预测及利润敏感性分析、生产决策和定价决策、不拟定性分析、经营风险分析、全面预算编制、责任会计与业绩评价等。

四、贡献毛益

贡献毛益是本量利分析中一种重要概念,也称“边际贡献”、“贡献边际”、“边际利润”、“创利额”等。

它是产品销售收入与相应变动成本之间差额。

单位贡献毛益与贡献毛益总额计算:

单位贡献毛益=销售单价-单位变动成本或:

cm=p-b

贡献毛益总额=销售收入总额-变动成本总额Tcm=px-bx=(p-b)x=cm·x此外:

Tcm=a+P

贡献毛益率=单位贡献毛益/销售单价=贡献毛益总额/销售收入总额

cmR=cm/p=Tcm/px

变动成本率=单位变动成本/销售单价=变动成本总额/销售收入总额bR=b/p=bx/px

五、经营杠杆

经营杠杆:

经济生活中,由于公司存在固定成本而浮现重要在销售上有较小幅度变动就会引起利润上有较大幅度变动(即利润变动率不不大于业务量变动率)现象,在管理睬计中就被称为经营杠杆。

P——利润Tcm——贡献毛益总额

R——销售变动率a——固定成本

S——销售收入DOL——经营杠杆率

经营杠杆率用途

1、反映公司经营风险(固定成本总额和销售量对经营杠杆率影响)

经营杠杆率越大,利润变动越激烈,公司经营风险就越大。

2、有助于管理者进行预测分析(产量筹划增减率与筹划期利润之间互相预测)

3、有助于管理者作出对的经营决策

六、保本点

“保本点”(break-evenpoint,简称BEP)是公司在这一点上正好处在不盈不亏状态,也就是“所得”等于“所费”,或“销售收入”等于“销售成本”,亦可称为“盈亏临界点”、“损益平衡点”、“够本点”等。

两种体现形式:

(1)实物数量,称为保本销售量,“保本量”;

(2)货币金额,即保本销售额,“保本额”。

单一品种保本点分析

1、本量利分析法

2、贡献毛益分析法Tcm=acm*x=a

3、图示法老式式保本图,贡献毛益式保本图,量利式保本图

多品种产品条件下保本点分析

1、按重要产品贡献毛益率进行保本点分析

2、分算法

3、加权贡献毛益率法

七、安全边际

安全边际(marginofsafety)是指实际或预测销售量(或销售额)超过保本销售量(销售额)差额。

该指标表达实际或预测销售量(额)距离保本点差距,很显然,差距越大,即安全边际数额越大,阐明公司经营也就越安全。

安全边际率与保本点、销售利润率、经营杠杆率等指标之间关系:

1、安全边际率与保本点关系

保本销售量=实际(或预测)销售量×(1-安全边际率)=Su·(1-MSR)

保本销售额=实际(或预测)销售额×(1-安全边际率)=Sd·(1-MSR)

2、安全边际率与销售利润率关系

销售利润率=贡献毛益率×安全边际率

3、安全边际率与经营杠杆率关系

经营杠杆率(DOL)与安全边际率(MSR)存在着倒数关系。

八、利润预测:

利润预测是按照公司经营目的规定,通过对影响利润各项因素综合分析,对将来一定期间内也许达到利润水平和利润变化趋势所进行预测和推测。

公司通过利润预测来拟定将来经营与发展方向,选取实现将来经营目的有效途径。

(一)应用本量利分析基本公式预测目的利润

预测利润(P’)=(销售单价×销售量)-[固定成本总额+(单位变动成本×销售量)]=px-(a+bx)

(二)应用贡献毛益基本概念预测目的利润

依照贡献毛益基本概念来预测目的利润,可以采用如下公式:

1、预测利润(P’)=贡献毛益总额-固定成本总额

=(销售单价×销售量-单位变动成本×销售量)-固定成本总额

=px-bx-a

=Tcm-a

2、预测利润(P’

升级会员

升级会员