中级会计职称财务管理知识点归纳总结.docx

《中级会计职称财务管理知识点归纳总结.docx》由会员分享,可在线阅读,更多相关《中级会计职称财务管理知识点归纳总结.docx(45页珍藏版)》请在冰豆网上搜索。

中级会计职称财务管理知识点归纳总结

(1)总论

1、企业与财务管理

:

分为投资管理、筹资管理、运营资金管理、成本管理、收入和分配管理5个部分

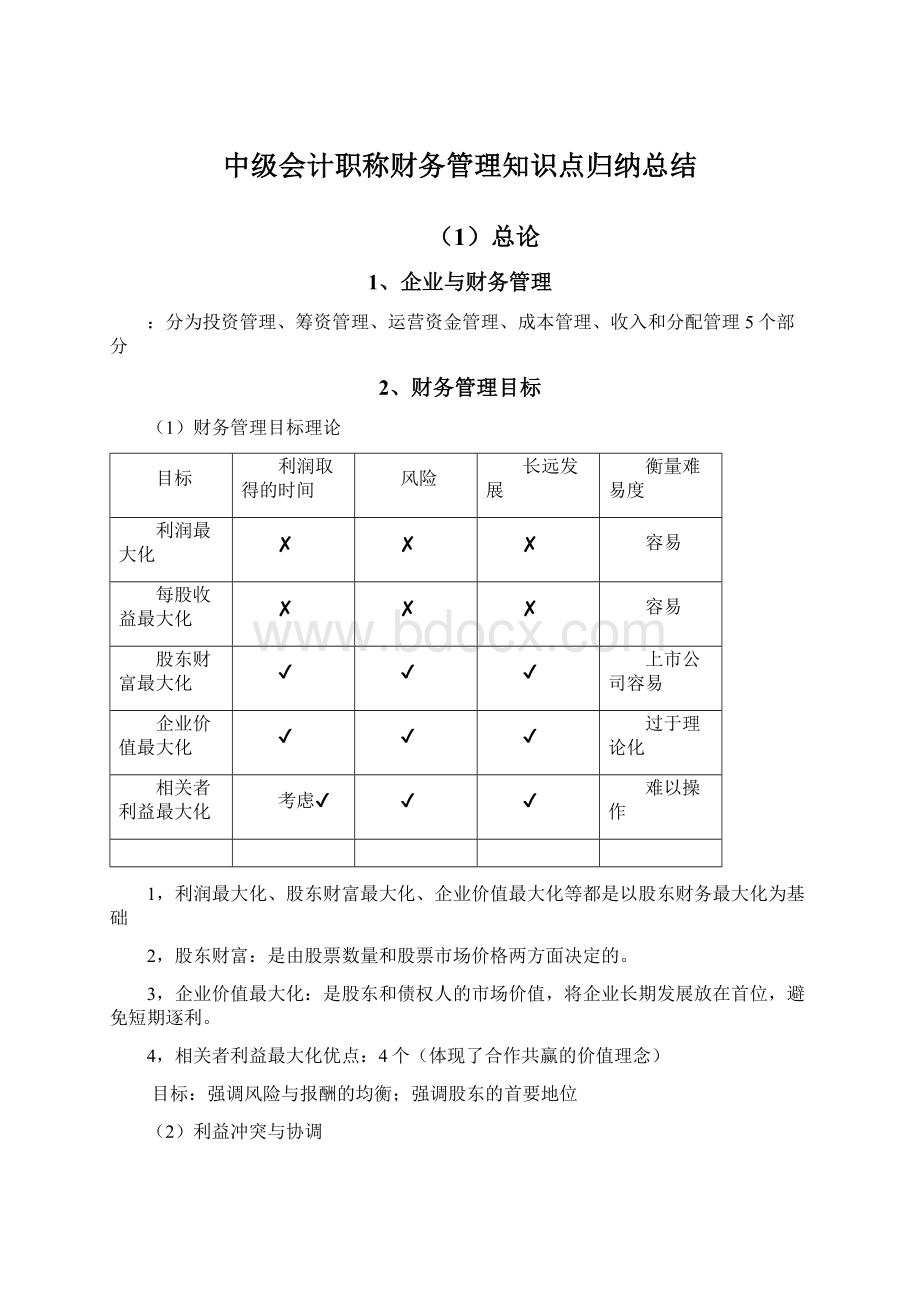

2、财务管理目标

(1)财务管理目标理论

目标

利润取得的时间

风险

长远发展

衡量难易度

利润最大化

✘

✘

✘

容易

每股收益最大化

✘

✘

✘

容易

股东财富最大化

✔

✔

✔

上市公司容易

企业价值最大化

✔

✔

✔

过于理论化

相关者利益最大化

考虑✔

✔

✔

难以操作

1,利润最大化、股东财富最大化、企业价值最大化等都是以股东财务最大化为基础

2,股东财富:

是由股票数量和股票市场价格两方面决定的。

3,企业价值最大化:

是股东和债权人的市场价值,将企业长期发展放在首位,避免短期逐利。

4,相关者利益最大化优点:

4个(体现了合作共赢的价值理念)

目标:

强调风险与报酬的均衡;强调股东的首要地位

(2)利益冲突与协调

利益冲突与协调

利益冲突类型

主要利益冲突

协调措施

所有者与经营者

1,经营者希望多报酬

2,所有者希望较小的代价实现更多的财富

(两者的目标不同)

1,约束措施:

解聘(所有者约束)、接收(市场约束)

2,激励措施:

股票期权、绩效股

所有者与债权人

1,改变借债用途

2,举借新债

1,限制性借债:

限制借款用途

2,收回借款或停止借款

(3)企业的社会责任

1,对员工的责任2,对债权人的责任3,对消费者的信任4,对社会公益的责任

5,对环境和资源的责任

3、财务管理环节

1,计划与预算

2,决策与控制

3,分析与考核

4、财务管理体制

含义:

是明确企业各财务权限、责任和利益的制度,其核心问题是如何配置财务管理权限,企业财务管理体质决定着企业财务管理的运行机制和实施模式。

(1)一般模式及优缺点

种类

集权型

分权型

集权和分权相结合

特点

集中于总部

分散于各所属单位

重大问题:

集权

经营相关:

分权

优势

有利于内部优化配置资源

因地制宜搞好各项任务、有利于分散经营风险

劣势

所属单位缺乏主动性、积极性等,丧失市场机会

缺乏全局观和整体意识、导致管理分散、资金成本增大……

(2)影响财务管理体质集权OR分权选择的因素

1,企业生命周期:

初创阶段,企业经营风险高,财管宜集权模式

2,企业战略:

所属单位业务关系密切,采用集中的管理体制

3,市场环境:

市场环境不确定,适用于分权;

4,企业规模:

规模小,财管工作小,适用于集权;企业规模大,复杂性大,重新设计

5,企业管理层素质:

素质高、能力强,可以采用集权

6,信息网络系统:

集权性

(3)财务管理体质的设计

:

决策权、执行权、监督权相分立

(4)集权和分权相结合

5、财务管理环境

(1)技术环境

:

决定财务管理的效率和效果

(2)经济环境

:

最为重要的,包括宏观体质、经济周期、经济发展水平、宏观经济政策及社会通货膨胀水平等。

(3)金融环境

特点:

流动性、风险性、收益性

种类:

衍生工具和非衍生工具

分类标准

分类

1期限

1货币市场:

1年以内,大额定期存单、票据、同业拆借

2资本市场:

债券、股票、融资租赁

2功能

1发行市场:

一级市场,金融工具的发行

2流通市场:

3融资对象

1资本市场

2外汇市场

3黄金市场

4所交易金融工具属性

1基础性金融市场

2金融衍生品市场

(4)法律环境

(2)财务管理基础

1、货币时间价值

(1)概念

:

在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

(纯利率,无通胀无风险的市场的平均利率)

(2)利率的计算

1,多次计息实际利率=(1+r/m)n—1

2,通胀情况下的实际利率=(1+实际利率)*(1+通胀利率)=1+名义利率

2、风险与收益

(1)资产收益与收益率

种类

含义

实际收益率

已经实现或可以实现的资产收益率

预期收益率

在不确定的条件下,预测可能实现的

必要报酬率

表示投资者对资产合理要求的最低收益率

必要报酬率=无风险收益率+风险收益率

(2)资产的风险及其衡量

风险对策

1规避风险

拒绝与不守信用的厂商业务往来;放弃可能明显导致亏损的投资项目;新产品在新试制阶段发现诸多问题而果断停止试制

2减少风险

发展新产品前,进行充分的市场调研

3转移风险

向专业保险公司投保;采取合资、联营、等实现风险共担;通过技术转让、租赁经营等实现风险转移

4接受风险

风险损失发生时,直接将损失摊入成本或费用;企业预留一笔风险金

3、成本性态分析

(1)成本性态及其分类

混合成本的分解

方法

特点

高低点法

计算简单,代表性差

回归分析法

是一种较为精确的方法

账户分析法

简便易行,但比较粗糙

技术测定法

(工业工程法)

最完备的方法,可用于研究各种性态,但是需要其它的方法辅助,投入成本与产出有规律性联系

合同确认法

:

要配合账户分析法使用

(2)总成本模型

(3)预算管理

1、概述

(1)特征与作用

特征:

数量化和可执行性是预算最主要的特征。

作用:

(3个)

1,通过引导和控制经济活动,使企业经营达到预期目标

2,可以实现企业内部各个部门之间的协调

3,可以作为业绩考核的标准

(2)预算的分类

(3)预算体系

预算体系

1业务预算

:

与日常经营活动直接相关

(销售、生产、直接材料、直接人工、产品成本等预算)

辅助预算

(分预算)

2专门决策预算

:

不经常发生的、一次性重要的决策预算

3财务预算

现金预算

总预算

预计财务报表:

1,利润表2,资产负债表

(4)预算工作的组织

包括:

决策层、管理层、执行层、考核层

1,董事会、经济办公室或类似机构:

对预算管理工作负总责

2,企业所属基层单位:

其主要负责人对本单位财务预算的执行结果承担责任

2、预算编制方法和程序

分类

概念

特点

范围

1增量预算法

:

以基期成本费用水平为基础

优点:

编制工作量小

缺点:

可能导致无效费用支出项目无法得到控制

2零基预算法

:

一切以0为出发点

优点:

不受现有费用的限制

有利于促进各基层单位合理利用资金

缺点:

编制工作量大

1固定预算法

:

只根据预算期内正常、可实现的某一固定业务量作为基础来编制

1,适应性差

2,可比性差

适用业务稳定的企业、也可以编制固定费用

2弹性预算法

:

在成本性态分析的基础上,依据业务量等编制

1,扩大了预算的适用范围

2,便于预算执行的评价和考核

适用所有与业务量有关的预算,成本费用预算

1定期预算

以不变的会计期间

优点:

预算期间和会计期间相对应

2滚动预算

将预算期与会计期间脱离开

优点:

保持预算的持续性

3、预算编制

(1)业务预算的编制

备注:

生产预算是业务预算中唯一只使用实物量指标的预算,只涉及实物量,不涉及价值量。

(2)专门预算的编制

(3)财务预算的编制

1)现金预算

可使用现金=期初现金余额+现金收入

现金余缺=可使用现金—现金支出(经营性支出和资本支出)

期末现金余额=现金余缺+现金筹措(归还借款本金及利息)—现金运用

2)财务报表预算

4、预算的执行与考核

企业下达执行的预算,一般不予调整。

在执行中由于市场环境、经营条件、政策法规等发生重大变化,致使预算的编制基础不成立,或者产生重大偏差,可以调整预算

(4)筹资管理(上)

1、概述

(1)动机

1,创立性:

企业设立时,取得资金开张经营活动而产生

2,支付性:

为了满足经营活动的政策波动产生

3,扩张性:

扩大规模或对外投资需要

4,调整性:

调整资本结构而产生

(2)内容

(3)筹资方式

(4)筹资分类

(5)筹资管理原则

:

筹资合法、规模适当、取得及时、来源经济、结构合理

2、债权筹资

(1)银行借款

长期借款的保护性条款:

1,例行性

2,一般性

3,特殊性

(2)发行公司债券

(3)融资租赁

1)基本特征

1,所有权和使用权分离

2,融资与融物结合

3,租金的分期支付

2)和经营租赁的比较

3)融资租赁的基本形式

1,直接租赁

2,售后回租

3,杠杆租赁

4)融资租赁的租金计算

决定因素:

1,设备原价及预计残值2,利息3,租赁手续费

租赁费的计算

1,残值归出租人

年租金=(现值-残值现值)/年金现值系数

PS:

要注意是年初还是年末支付租金,现值系数不同

2,残值归承租人

年租金=现值/年金现值系数

现值60万,年初支付租金,分6年支付,残值5万归出租人所有

手续费率2%+年利率8%租金分摊表

年份(年末)

期初本金①

支付租金②

应计租费

③=(①-②)*0.1

本金偿还额

④=②-③

本金余额

2017

600000

119348

48065

71283

528717

2018

528717

119348

40937

78411

450306

2019

450306

119348

33096

86252

364054

2020

364054

119348

24471

94877

269177

2021

269177

119348

14983

104365

164811

2022

164811

119348

4546

114802

50010

合计

716088

166098

549990

5)债务筹资的优缺点

筹资方式

银行借款

发行公司债券

融资租赁

速度

最快

慢

较快

限制条件

最多

较少

最少

筹资弹性

大

小

——

筹资数量

有限

大

有限

社会声誉

——

提高

——

资本成本

较低

居中

最高

财务风险

——

——

最小

特点

筹资弹性较大

能迅速获得资产

引申

1融资弹性:

从理论上讲,在弹性融资中,短期负债或流动负债的弹性最大,因为短期负债不仅能随时清欠、转让,而且作为其物质基础的流动资产的流动性最强,变现最快,从而为短期负债随时清欠、转让,提供了现实前提;

3、股权筹资

(1)股权投资种类

1,吸收直接投资

2,发行普通股

3,利用留存收益

(2)具体形式

1)吸收直接投资

1,吸收国家投资

2,吸收发热投资

3,合资经营

4,吸收社会公众投资

2)发行普通股

特点:

1,永久性2,流通性3,风险性4,参与性

3)留存收益

筹资途径:

1,提取盈余公积2,未分配利润

股权筹资各项目特点

项目

吸收直接投资

普通股

留存收益

生产能力形成

能尽快形成

不易及时形成

——

资本成本

最高

较高

最低

筹资费用

较低

高

无

产权交易

不易

促进股权流通

公司控制权

控制权集中

分散

维持公司的控制权分布

筹资数额

较大

较大

有限

4、衍生工具筹资

(1)可转换债券

1)发行条件:

1,最近3个会计年度加权平均净资产收益率不低于6%

2,发行后累计公司债券余额不超过最近一期期末净资产额的40%

3,最近3年年度实现的年均可分配利润不少于公司债券1年的利息

2)筹资特点

优点:

1,筹资灵活性2,资本成本较低3,

升级会员

升级会员