资源综合利用企业增值税减免审批.docx

《资源综合利用企业增值税减免审批.docx》由会员分享,可在线阅读,更多相关《资源综合利用企业增值税减免审批.docx(10页珍藏版)》请在冰豆网上搜索。

资源综合利用企业增值税减免审批

资源综合利用企业增值税减免审批

业务概述

资源综合利用产品及劳务,是指纳入国家资源综合利用政策鼓励扶持范围,符合国家质量标准,按照国家有关规定可以享受资源综合利用增值税减税、免税、退税优惠政策的产品及劳务。

资源综合利用产品及劳务增值税优惠,是指按国家规定,纳税人生产源综合利用产品或提供资源综合利用劳务享受的增值税减税、免税、退税优惠

资源综合利用增值税减免退税资格资格认定

一、纳税人应提供的资料

申请享受资源综合利用增值税减免退税资格的纳税人,应向主管税务机关提交如下资料,报经具有审批权限的税务机关审核确认:

(一)《税务认定审批确认表》;

(二)资源综合利用增值税优惠文件规定需报送的资料;

(三)税务机关要求报送的其他资料。

二、办税流程

纳税人申请→办税大厅受理→税源管理部门核实→政策法规部门审核→分管局长审批

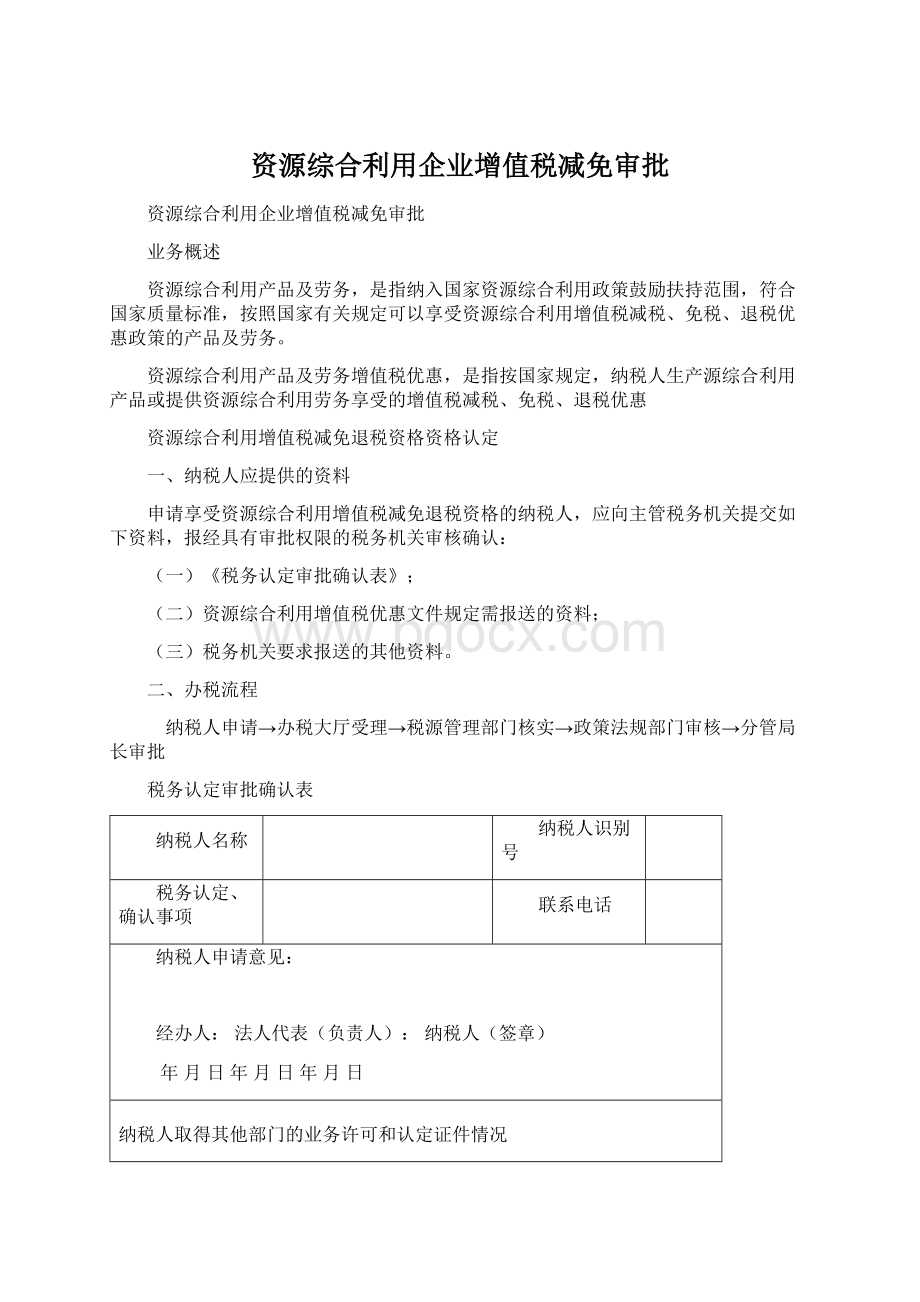

税务认定审批确认表

纳税人名称

纳税人识别号

税务认定、确认事项

联系电话

纳税人申请意见:

经办人:

法人代表(负责人):

纳税人(签章)

年月日年月日年月日

纳税人取得其他部门的业务许可和认定证件情况

证件发放部门

证件名称

证件字号

发放日期

税务

机关

意见

初审意见:

经办人:

负责人:

税务机关(签章)

年月日年月日

复审意见:

经办人:

负责人:

税务机关(签章)

年月日年月日

审批意见:

经办人:

负责人:

税务机关(签章)

年月日年月日

注:

1.“纳税人申请意见”栏可加附页;

2.“纳税人取得其他部门的业务许可和认定证件情况”栏可增加栏次。

享受资源综合利用增值税退税

一、纳税人应提供的资料

(一)《资源综合利用企业增值税即征即退税款审批单》

(二)纳税人书面申请

(三)资源综合利用增值税优惠文件规定需报送的资料

1、再生水

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

2、胶粉

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

3、翻新轮胎

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

4、特定建材产品

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

5、污水处理劳务

(1)产品质量执行标准和质量检测报告原件。

6、建筑砂石骨料

(1)省级以上质量技术监督部门出具的符合产品质量标准要求及生产工艺要求的检测报告;

(2)《资源综合利用企业证书》原件及复印件;

(3)环境影响评价文件,证明该纳税人生产、利用资源综合利用产品及劳务的建设项目已按照《中华人民共和国环境影响评价法》申请立项,且已获得经法律规定的审批部门批准同意;

(4)县级以上环保部门出具的证明文件,证明该纳税人自2010年1月1日起,未因违反《中华人民共和国环境保护法》等环境保护法律法规受到刑事处罚或者县级以上环保部门相应的行政处罚;

(5)污水排放的证明文件,证明该纳税人生产过程中未排放污水,或虽排放污水的,但其污水已接入污水处理设施,且生产排放达到《城镇污水处理厂污染物排放标准》(GB18918-2002)。

7、垃圾、污泥处理

(1)省级以上质量技术监督部门出具的符合产品质量标准要求及生产工艺要求的检测报告;

(2)《资源综合利用企业证书》原件及复印件;

(3)环境影响评价文件,证明该纳税人生产、利用资源综合利用产品及劳务的建设项目已按照《中华人民共和国环境影响评价法》申请立项,且已获得经法律规定的审批部门批准同意;

(4)县级以上环保部门出具的证明文件,证明该纳税人自2010年1月1日起,未因违反《中华人民共和国环境保护法》等环境保护法律法规受到刑事处罚或者县级以上环保部门相应的行政处罚;

(5)污水排放的证明文件,证明该纳税人生产过程中未排放污水,或虽排放污水的,但其污水已接入污水处理设施,且生产排放达到《城镇污水处理厂污染物排放标准》(GB18918-2002)。

8、高纯度二氧化碳产品

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

9、电力、热力、燃料

1.优惠政策

(1)自2008年7月1日起,销售自产的以垃圾为燃料的电力或者热力实行增值税即征即退的政策。

垃圾用量占发电燃料的比重不低于80%,并且生产排放达到GB13223—2003第1时段标准或者GB18485—2001的有关规定。

所称垃圾,是指城市生活垃圾、农作物秸杆、树皮废渣、污泥、医疗垃圾。

(2)财税〔2008〕156号第三条第

(二)项(即上述第

(1)项)“以垃圾为燃料生产的电力或者热力”的规定,包括利用垃圾发酵产生的沼气生产销售的电力或者热力。

(3)自2011年8月1日起,对销售利用工业生产过程中产生的余热、余压生产的电力或热力实行增值税即征即退100%的政策,发电(热)原料中100%利用上述资源。

(4)自2011年8月1日起,对销售以餐厨垃圾、畜禽粪便、稻壳、花生壳、玉米芯、油茶壳、棉籽壳、三剩物、次小薪材、含油污水、有机废水、污水处理后产生的污泥、油田采油过程中产生的油污泥(浮渣),包括利用上述资源发酵产生的沼气为原料生产的电力、热力、燃料实行增值税即征即退100%的政策。

生产原料中上述资源的比重不低于80%,其中利用油田采油过程中产生的油污泥(浮渣)生产燃料的资源比重不低于60%。

上述涉及的生物质发电项目必须符合国家发展改革委《可再生能源发电有关管理规定》(发改能源〔2006〕13号)要求,并且生产排放达到《火电厂大气污染物排放标准》(GB13223—2003)第1时段标准或者《生活垃圾焚烧污染控制标准》(GB18485—2001)的有关规定。

利用油田采油过程中产生的油污泥(浮渣)的生产企业必须取得《危险废物综合经营许可证》。

(5)自2011年8月1日起,对销售以污水处理后产生的污泥为原料生产的干化污泥、燃料实行增值税即征即退100%的政策,生产原料中上述资源的比重不低于90%。

申请享受上述

(1)、

(2)项增值税优惠的需提交如下资料:

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

申请享受上述(3)、(4)、(5)项增值税优惠的需提交如下资料:

(1)省级以上质量技术监督部门出具的符合产品质量标准要求及生产工艺要求的检测报告;

(2)《资源综合利用企业证书》原件及复印件;

(3)环境影响评价文件,证明该纳税人生产、利用资源综合利用产品及劳务的建设项目已按照《中华人民共和国环境影响评价法》申请立项,且已获得经法律规定的审批部门批准同意;

(4)县级以上环保部门出具的证明文件,证明该纳税人自2010年1月1日起,未因违反《中华人民共和国环境保护法》等环境保护法律法规受到刑事处罚或者县级以上环保部门相应的行政处罚;

(5)污水排放的证明文件,证明该纳税人生产过程中未排放污水,或虽排放污水的,但其污水已接入污水处理设施,且生产排放达到《城镇污水处理厂污染物排放标准》(GB18918-2002)。

10、页岩油

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

11、再生沥青混凝土

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

12、水泥(包括水泥熟料)

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

13、油料

(1)省级以上质量技术监督部门出具的符合产品质量标准要求及生产工艺要求的检测报告;

(2)《资源综合利用企业证书》原件及复印件;

(3)环境影响评价文件,证明该纳税人生产、利用资源综合利用产品及劳务的建设项目已按照《中华人民共和国环境影响评价法》申请立项,且已获得经法律规定的审批部门批准同意;

(4)县级以上环保部门出具的证明文件,证明该纳税人自2010年1月1日起,未因违反《中华人民共和国环境保护法》等环境保护法律法规受到刑事处罚或者县级以上环保部门相应的行政处罚;

(5)污水排放的证明文件,证明该纳税人生产过程中未排放污水,或虽排放污水的,但其污水已接入污水处理设施,且生产排放达到《城镇污水处理厂污染物排放标准》(GB18918-2002)。

14、农林剩余物

(1)省级以上质量技术监督部门出具的符合产品质量标准要求及生产工艺要求的检测报告;

(2)《资源综合利用企业证书》原件及复印件;

(3)环境影响评价文件,证明该纳税人生产、利用资源综合利用产品及劳务的建设项目已按照《中华人民共和国环境影响评价法》申请立项,且已获得经法律规定的审批部门批准同意;

(4)县级以上环保部门出具的证明文件,证明该纳税人自2010年1月1日起,未因违反《中华人民共和国环境保护法》等环境保护法律法规受到刑事处罚或者县级以上环保部门相应的行政处罚;

(5)污水排放的证明文件,证明该纳税人生产过程中未排放污水,或虽排放污水的,但其污水已接入污水处理设施,且生产排放达到《城镇污水处理厂污染物排放标准》(GB18918-2002)。

15、电力、热力

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件,利用风力生产的电力不需要此项资料。

16、涂料硝化棉粉

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

17、脱硫副产品

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

18、蒸汽、活性炭、白碳黑、乳酸、乳酸钙、沼气

(1)产品质量执行标准和质量检测报告原件;

(2)《资源综合利用企业证书》原件及复印件。

19、部分新型墙体材料产品

(1)产品质量执行标准和质量检测报告原件。

20、氧化铝、活性硅酸钙

(1)省级以上质量技术监督部门出具的符合产品质量标准要求及生产工艺要求的检测报告;

(2)《资源综合利用企业证书》原件及复印件;

(3)环境影响评价文件,证明该纳税人生产、利用资源综合利用产品及劳务的建设项目已按照《中华人民共和国环境影响评价法》申请立项,且已获得经法律规定的审批部门批准同意;

(4)县级以上环保部门出具的证明文件,证明该纳税人自2010年1月1日起,未因违反《中华人民共和国环境保护法》等环境保护法律法规受到刑事处罚或者县级以上环保部门相应的行政处罚;

(5)污水排放的证明文件,证明该纳税人生产过程中未排放污水,或虽排放污水的,但其污水已接入污水处理设施,且生产排放达到《城镇污水处理厂污染物排放标准》(GB18918-2002)。

21、微生物蛋白

(1)省级以上质量技术监督部门出具的符合产品质量标准要求及生产工艺要求的检测报告;

(2)《资源综合利用企业证书》原件及复印件;

(3)环境影响评价文件,证明该纳税人生产、利用资源综合利用产品及劳务的建设项目已按照《中华人民共和国环境影响评价法》申请立项,且已获得经法律规定的审批部门批准同意;

(4)县级以上环保部门出具的证明文件,证明该纳税人自2010年1月1日起,未因违反《中华人民共和国环境保护法》等环境保护法律法规受到刑事处罚或者县级以上环保部门相应的行政处罚;

(5)污水排放的证明文件,证明该纳税人生产过程中未排放污水,或虽排放污水的,但其污水已接入污水处理设施,且生产排放达到《城镇污水处理厂污染物排放标准》(GB18918-2002)。

22、

升级会员

升级会员