中国中间阶层珠宝首饰消费及媒体习惯研究.docx

《中国中间阶层珠宝首饰消费及媒体习惯研究.docx》由会员分享,可在线阅读,更多相关《中国中间阶层珠宝首饰消费及媒体习惯研究.docx(7页珍藏版)》请在冰豆网上搜索。

中国中间阶层珠宝首饰消费及媒体习惯研究

中国中间阶层

珠宝首饰消费及媒体习惯研究

一、珠宝行业消费趋势分析

目前,中国已成为世界上少数几个珠宝首饰年消费额超过100亿美元的国家之一,其珠宝首饰销售量以年均10%的速度增长,在各零售商品领域位居第一。

近年来,珠宝首饰市场一直保持较高的增长速度。

国家统计局2010年的统计数据显示,1季度金银珠宝的商品零售同比增幅超过50%。

在总体人群中,珠宝的购买率呈现稳定发展的趋势,这说明珠宝消费已经成为很多人的固定消费习惯。

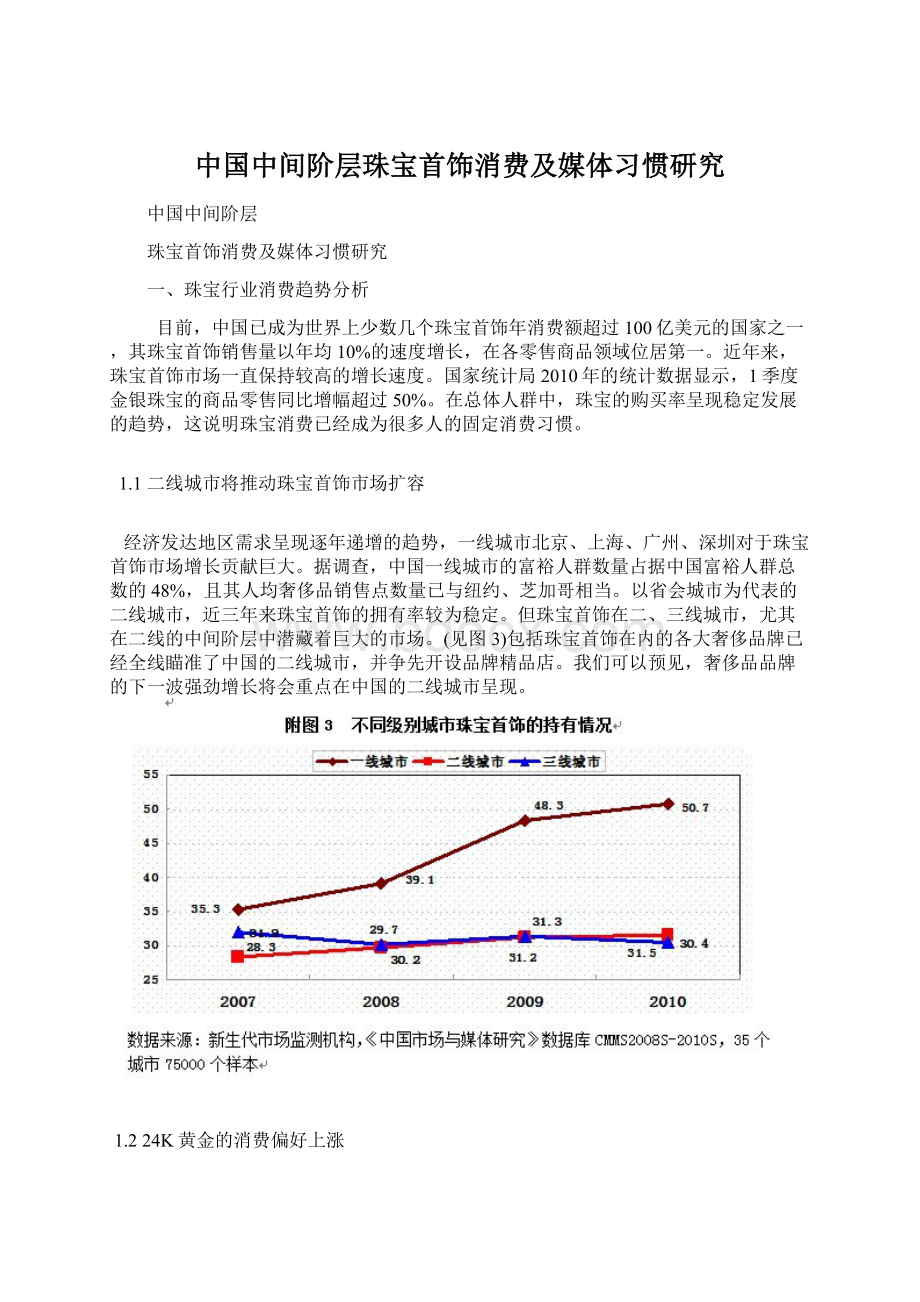

1.1二线城市将推动珠宝首饰市场扩容

经济发达地区需求呈现逐年递增的趋势,一线城市北京、上海、广州、深圳对于珠宝首饰市场增长贡献巨大。

据调查,中国一线城市的富裕人群数量占据中国富裕人群总数的48%,且其人均奢侈品销售点数量已与纽约、芝加哥相当。

以省会城市为代表的二线城市,近三年来珠宝首饰的拥有率较为稳定。

但珠宝首饰在二、三线城市,尤其在二线的中间阶层中潜藏着巨大的市场。

(见图3)包括珠宝首饰在内的各大奢侈品牌已经全线瞄准了中国的二线城市,并争先开设品牌精品店。

我们可以预见,奢侈品品牌的下一波强劲增长将会重点在中国的二线城市呈现。

1.224K黄金的消费偏好上涨

从消费者拥有的珠宝首饰的种类上来看,戒指、项链是目前最为主要的需求。

耳环、手镯由于受到材质、消费者辨别能力欠缺的限制,在首饰中的拥有率偏低。

即使在各种首饰的拥有率全线增长的一线城市中,耳环、手镯的增幅还是相对较缓慢。

比较近三年中间阶层对四种主要珠宝(钻石、黄色K金、24K黄金和铂金)的喜爱程度,我们可以发现,钻石和24K黄金的市场偏好出现此消彼长的趋势,目前市场上钻石的喜好度有所下降,24K黄金的消费偏好上涨。

(见图4)

1.3品牌成为继“贵金属”属性之外的重要参考要素

由于珠宝首饰材质本身具有的贵金属特性和艺术属性,消费者对于品质、款式和价格的关注度远高于其他属性。

但我们也应该看到,品牌在消费者购买珠宝首饰的决策过程中,已经成为绝对主要的参考因素之一。

(见图5)在目前珠宝首饰产品同质化的行业环境中,差异化的品牌营销模式将对未来珠宝首饰市场格局的改变产生重要的影响。

1.4珠宝赠送已经礼仪文化消费的一种载体

在中国人礼尚往来的文化环境中,珠宝首饰赠送已成为礼仪文化消费的一种载体。

在过去的一年,珠宝首饰在中间阶层购买并作为礼物赠送的产品中,占有3.1%的比例,是高档消费品中选择赠送比例相对较高的礼品类型。

针对大量的年轻消费群体,珠宝首饰应重点针对婚庆及节日市场。

但目前各品牌仍然在采用雷同、价格战为主的营销模式,因此无法建立强大的品牌影响力。

1.570后和80的身影占据珠宝消费者八成

从2010年的市场来看,珠宝首饰在中间阶层的拥有率为四成左右,超出总体人群平均拥有水平近10个百分点,并在最近三年持续保持40%以上的高位拥有率。

(见图6)中间阶层成为珠宝首饰消费的主力消费人群。

从消费者的年龄结构看,70后和80后的消费者在目前珠宝首饰的消费市场上占据了八成。

70后的比例占到42.7%,80后次之(37.3%)。

(见图7)年轻、消费力旺盛的70后和80后已经成为珠宝首饰消费的绝对主力人群。

因此,随着年轻消费者所占比重的增加,市场对于个性化、年轻化的产品及设计的需求也在逐步增长。

然而,在购买力上,70后和80后与他们的前辈相比仍存在较大差距。

随着年龄的增长,中间阶层消费珠宝首饰的金额呈现递增趋势。

过去一年购买珠宝首饰的平均花费,80后是5247元、70后5419元,60后5809元,而50后的的花费则达到6740元。

中间阶层珠宝人群的平均花费是5458元。

通过过去一年珠宝消费的实际发生情况来看,中间阶层购买珠宝首饰的花费占个人全年总收入的占比为9.5%。

拥有较高收入和较稳定的事业的50后和60后在珠宝上的消费支出占收入的比重相对较高。

(见图8)70后和80后目前在珠宝上的支出占比相对较少。

这就充分反映出年轻群体对于珠宝价格的敏感性更高。

总体来看,珠宝消费市场正逐步向时尚化和多元化过渡。

消费者的消费理念日趋成熟,品牌意识增强,其多元化、个性化的需求也在增长。

二、中间阶层珠宝消费人群媒体接触行为

随着城市生活形态的变化,消费者的消费能力的提升,媒体环境日趋复杂化与融合化,中间阶层珠宝消费人群的生活、消费和媒体接触形态都发生了很大变化。

中间阶层人群的生活轨迹更加碎片化,倾向于在相对稳定的生活空间之内移动,上下班、逛街购物以及节假日外出旅游等活动增多,热衷在移动过程中接收和传递信息,这些都是受众信息传播行为的新特点。

相对于中间阶层整体,中间阶层珠宝人群休闲娱乐购物更频繁,平均每周购物309次,休闲娱乐活动2.63次,是一群消费力强、潮流时尚、享乐生活的都市人群,这也反映出在当下社会,中间阶层珠宝人群在快节奏的工作之余寻求放松、解压的生活方式的特征。

在出入家庭与工作单位时乘坐电梯已经成为中间阶层日常生活的重要组成部分。

通过数据我们发现一个令人吃惊的现象,中间阶层珠宝人群平均每天花费在等待与乘坐电梯上的时间约为27.72分钟,相当于169小时每年,即7天时间。

根据2009年一家名为“疯狂叫价”的拍卖网站所作的统计和推算,英国人平均一生耗费在排队上的时间将近6个月。

其时间杀手主要有:

超市采购后结账、等车、在酒吧买酒、银行或邮局排队、ATM机取款、在商场买单、堵车等。

中国人的时间杀手与英国应该有所差异,除了春运排队买票等中国特色,乘坐电梯时间也已经成为都市人群尤其是中间及以上阶层的时间杀手。

2.1户外媒体填补传统媒体空白

在碎片化的媒体时代,以楼宇液晶电视和电梯海报为代表的户外媒体正逐步取代以电视、报纸、杂志为代表的传统媒体的地位,成为人们接触率更高的媒体形式。

通过研究中间阶层珠宝人群连续三年的媒体接触状况的监测结果,我们发现电视和报纸的到达率呈现下降的趋势,而以互联网和户外媒体为代表的新媒体影响了越来越多的中间阶层珠宝消费者。

2011年户外媒体的到达率增长到97.8%,其中楼宇液晶电视的到达率也在两年内增长了近一倍,从2009年的33.9%增长到2011年的65.8%。

而电视的到达率则跌至89.8%,报纸和杂志的到达率也出现了不同程度的下降。

(见图9)

从接触时长看,各类媒体的长时间接触人群比例已经悄然发生变化,电视的中度与重度接触人群的比例持续下滑,报纸和杂志有所回升,互联网增幅显著。

(见图10)同时,中间阶层珠宝人群对电视的专注程度越来越低,经常在看电视的同时完成其他工作。

根据统计,14.8%的中间阶层珠宝人群会一边看电视一边上网。

基于以上分析,我们可以看到:

在珠宝首饰消费态势良好的背景下,了解目标消费者的媒介选择,建立与消费者高效的沟通渠道,部署和利用媒介达到传播效果的步骤是十分重要的。

2.2高端时尚类杂志阅读率下滑明显

奢侈品消费者大多有看杂志的习惯,杂志在奢侈品消费者的媒体消费中有着举足轻重的地位。

据调查,近三成的奢侈品消费者将杂志视为参谋,从杂志中获取众多购买及搭配选择;还有三成奢侈品消费者视杂志为资讯提供者,将杂志作为他们购买决策中一个重要参考对象;而仅有3.8%的奢侈品消费者认为杂志与其奢侈品消费无关。

从性别上来看,男性和女性珠宝消费者在阅读的杂志类型上各有偏好。

男性对于男性时尚类、时尚综合类、汽车类、时事新闻类以及财经类杂志偏爱有加,而女性则更喜欢女性时尚类、地区性城市周报,家居类杂志。

但是由于受到媒介接触多元化趋势等因素的影响,三年来杂志的整体阅读率出现了比较明显的下降,尤其是高端女性类杂志。

根据2009年春至2011年春的三期监测数据,售价在15元以上的时尚/女性杂志的阅读率从20.8%下降到14.8%,降低了6个百分点;家庭类杂志的阅读率从10.9%下降到7.9%。

此外,新闻时政类、家居类、汽车类杂志的阅读率也出现了不同程度的下降。

男性杂志、IT/电子杂志、体育杂志的阅读率比较稳定,画报出现些微幅增长。

2.3珠宝人群娱乐性媒介消费特征突出

相对于勤勤恳恳,兢兢业业,严肃正统的社会中间阶层,中间阶层珠宝人群更加前卫时尚,休闲娱乐购物更频繁,是一个消费力强、享乐生活的都市人群。

中间阶层珠宝人群的媒体关注更加多元化。

传统媒体对他们的影响力有所下降,而网络和户外媒体的影响力则显著上升。

他们关注的媒体内容充满趣味性和色彩感,例如娱乐、广告、综艺、音乐等类型、版面或者节目。

2.4乐观的广告态度

广告的目的主要表现在尽可能地向潜在消费者传递产品信息,并期望以此影响他们的最终购买行为。

广告态度对广告效果有重要影响,消费者对某个广告的态度受到他们对广告一般态度的影响。

中间阶层珠宝人群不排斥广告,甚至对广告很有好感并有较强的依赖性。

即使在内容+广告的媒体形式中,中间阶层对广告的关注度也比较高。

41.6%的中间阶层珠宝人群会耐心看广告,远远高于中间阶层的比例(27.5%)。

(见图11)

在内容+广告的媒体形式中,受众往往更关注其感兴趣的内容。

不过,中间阶层珠宝人群对广告的依赖在内容+广告的平面媒体中也有所体现,尤其是杂志广告。

52.9%的珠宝人群会看报纸上一半以上的广告,56.6%的珠宝人群会看杂志上一半以上的广告。

(见图12)整体来看,中间阶层珠宝人群的广告态度比较积极。

优质、有创意的广告容易影响他们的购买行为。

除了传统媒体广告,珠宝人群对户外媒体广告的接受度也比较高,接近90%的珠宝人群会观看楼宇液晶电视广告和电梯海报广告,珠宝人群观看各种户外媒体广告的比例平均高出中间阶层整体人群7个百分点。

而且,中间阶层珠宝人群接触户外媒体广告的频率更高,固定频次接触(每天1次以上)楼宇液晶电视、电梯海报、卖场液晶电视的人群比例高于中间阶层整体人群。

在楼宇液晶电视和电梯海报的目标群体中,楼宇液晶电视和电梯海报的固定频次接触人群比例均超过80%。

(见图13)

从不同媒体广告评价上看,写字楼液晶电视、商场液晶电视以及写字楼电梯海报被认为是播放广告品位最高的媒体。

2.5广告记忆内容可实现优势互补

从不同媒体广告传播的内容记忆度上看,视频类媒体的优势主要体现在品牌、产品、画面和代言人传播。

其中,电视广告内容的综合记忆优势更明显。

楼宇液晶电视在标题/广告语、详细的文字信息的记忆方面最有优势。

(见图14)

平面类媒体广告在品牌、产品、画面和代言人方面的优势也比较突出。

各种平面类媒体的广告优势分布比较均衡,例如,报纸的标题/广告语,杂志的代言人,电梯海报的画面。

平面类媒体在广告记忆的不同维度各有所长,可以进行优势互补。

(见图15)

2.6媒体组合策略

通过对不同媒体的价值研究发现,在单一媒体上投放广告很难将广告的优势发挥到最大,而媒体组合策略可以解决这一问题。

因此广告主在策划一个广告活动时,常常不只单一地使用某种媒体,而是有目的、有计划地利用多种媒体来开展广告活动。

媒体组合不仅使广告对象接触广告的机会增多,还能造成更大的声势,更加引人关注。

比如,通过主要媒体获得最佳到达率后,再用较便宜的次要媒体进行重复暴露。

媒体组合策略可以考虑新旧媒体组合,例如电视叠加楼宇液晶电视,报纸叠加电梯海报,杂志叠加楼宇液晶电视等。

以电视加楼宇液晶电视的效果为例分析:

从时间和空间覆盖角度,楼宇液晶电视可以弥补电视对目标受众户外时间覆盖的缺失;从目标受众角度,越来越多的电视受众“一心多用”,同时开着电视和互联网,可能还做着其它的事情,这是因为目标受众在电视上的注意力越来越低。

楼宇液晶电视以写字楼的白领阶层为主要受众,且该群体也是最典型、队伍规模最大的中间阶层。

在运用电视和楼宇液晶电视获得较好的广告到达率之后,还可以运用互联

升级会员

升级会员