财产清查的内容、种类与方法.pptx

《财产清查的内容、种类与方法.pptx》由会员分享,可在线阅读,更多相关《财产清查的内容、种类与方法.pptx(39页珍藏版)》请在冰豆网上搜索。

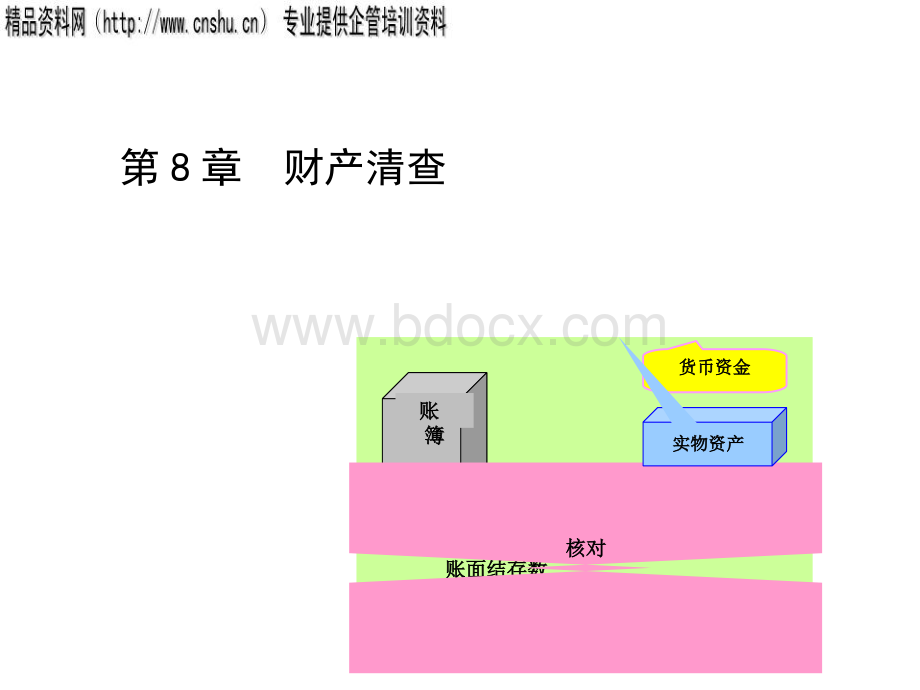

第8章财产清查账面结存数账面结存数实际结存数实际结存数账账簿簿债权债务债权债务货币资金货币资金实物资产实物资产核对核对8.1财产清查的含义及种类1.1.财产清查的含义对企业的货币资金、存货、固定资产、债权债务盘点或核对,查明各项财产的实存数与账面结存数是否相符的一种专门方法。

账面结存数账面结存数实际结存数实际结存数账簿账簿债权债务债权债务货币资金货币资金实物资产实物资产核对核对2.2.财产清查的意义保证账实完全相符。

保证账实完全相符。

保证财产安全完整。

保证财产安全完整。

3.3.财产清查的种类4.4.财产清查前的准备工作组织准备组建清查组织组织准备组建清查组织制定清查计划实施财产清查作出清查总结业务准备业务准备会计部门的账簿资料准备物资保管部门的物资整理准备财产清查人员的清查量具准备8.2存货的盘存制度1.1.存货盘存制度的含义在财产清查中确定财产物资的实存数量,进而计算出存货结存成本的方法。

包括:

永续盘存制和实地盘存制。

2.2.存货盘存制度的内容(11)永续盘存制11)永续盘存制的含义)永续盘存制的含义账面盘存制。

通过设置明细账,逐笔登记其收入数和发出数,可随时结出存货结存数量进而计算出结存成本的方法。

22)永续盘存制下期末存货数量及成本的确定)永续盘存制下期末存货数量及成本的确定存货数量的确定存货数量的确定:

通过账簿记录计算求得。

存货成本的确定:

存货成本的确定:

根据存货价格的具体情况确定。

如果各批存货价格一致:

期末存货成本期末存货成本=存货单位成本存货单位成本存货数量存货数量如果各批存货价格不一致:

33)发出存货计价方法)发出存货计价方法先进先出法先进先出法A.先进先出法的基本含义先进先出法的基本含义假设先入库的存货尽先发出。

发出存货单价按先入库存货的单价计算。

依存货入库时间顺序类推。

B.先进先出法下发出存货成本计算方法举例:

先进先出法下发出存货成本计算方法举例:

资料:

某种材料月初余额资料:

某种材料月初余额40004000千克,单价千克,单价1.501.50元。

本月购元。

本月购入入10001000千克,单价千克,单价1.351.35元。

本月发出元。

本月发出20002000千克。

千克。

发出材料成本发出材料成本=1.50元2000=3000元C.先进先出法下期末存货成本计算方法举例:

先进先出法下期末存货成本计算方法举例:

资料:

某种材料月初余额资料:

某种材料月初余额40004000千克,单价千克,单价1.501.50元。

本月购元。

本月购入入10001000千克,单价千克,单价1.351.35元。

本月发出元。

本月发出20002000千克。

千克。

发出材料成本发出材料成本=1.50元2000=3000元期末材料成本期末材料成本=6000元+1350元-3000元=4350元后进先出法后进先出法A.后进先出法基本含义后进先出法基本含义假设后入库的存货尽先发出。

发出存货单价按后入库存货的单价计算。

依材料入库时间顺序类推。

B.后进先出法下发出存货成本计算方法举例:

后进先出法下发出存货成本计算方法举例:

资料:

某种材料月初余额资料:

某种材料月初余额40004000千克,单价千克,单价1.501.50元。

本月购入元。

本月购入10001000千克,单价千克,单价1.351.35元。

本月发出元。

本月发出20002000千克。

千克。

发出材料成本发出材料成本=1.35元1000+1.50元1000=2850元C.后进先出法下期末存货成本计算方法举例:

后进先出法下期末存货成本计算方法举例:

资料:

某种材料月初余额资料:

某种材料月初余额40004000千克,单价千克,单价1.501.50元。

本月购元。

本月购入入10001000千克,单价千克,单价1.351.35元。

本月发出元。

本月发出20002000千克。

千克。

发出材料成本发出材料成本=1.35元1000+1.50元1000=2850元期末材料成本期末材料成本=6000元+1350元-2850元=4500元加权平均法加权平均法A.加权平均法的基本含义加权平均法的基本含义在会计期末先计算出全月材料的平均单价;以加权平均单价计算本月发出存货的成本。

资料:

某种材料月初余额资料:

某种材料月初余额40004000千克,单价千克,单价1.501.50元。

本月购入元。

本月购入10001000千克,单价千克,单价1.351.35元。

本月发出元。

本月发出20002000千克。

千克。

材料加权平均单价材料加权平均单价=(60006000元元+1350+1350元)元)(4000+10004000+1000)=1.47=1.47元元加权平均单价加权平均单价=本月存货全部成本本月存货全部成本(月初结存额月初结存额+本本月增加额月增加额)本月存货全部数量本月存货全部数量(月月初结存数初结存数+本月增加数本月增加数)发出存货成本发出存货成本=加权平加权平均单价均单价发出存货数量发出存货数量期末存货结存成本期末存货结存成本=本月存货全本月存货全部成本部成本-发出存货成本发出存货成本入库入库存货存货批次批次1批次批次2批次批次3批次批次1批次批次2批次批次3发出发出存货存货B.加权平均法下发出存货成本计算方法举例:

加权平均法下发出存货成本计算方法举例:

资料:

某种材料月初余额资料:

某种材料月初余额40004000千克,单价千克,单价1.501.50元。

本月购入元。

本月购入10001000千克,单价千克,单价1.351.35元。

本月发出元。

本月发出20002000千克。

千克。

发出材料成本发出材料成本=1.47元2000=2940元C.加权平均法下期末存货成本计算方法举例:

加权平均法下期末存货成本计算方法举例:

资料:

某种材料月初余额资料:

某种材料月初余额40004000千克,单价千克,单价1.501.50元。

本月元。

本月购入购入10001000千克,单价千克,单价1.351.35元。

本月发出元。

本月发出20002000千克。

千克。

发出材料成本发出材料成本=1.47元2000=2940元期末材料成本期末材料成本=6000元+13502940=4410元以上介绍的加权平均法一般称为月末一次加权平均法。

另以上介绍的加权平均法一般称为月末一次加权平均法。

另外一种称之为移动加权平均法。

外一种称之为移动加权平均法。

移动加权平均法,即平时存货单位成本每发生一次变动都移动加权平均法,即平时存货单位成本每发生一次变动都要重新计算一次存货的单价,进而计算发出存货成本和库存存要重新计算一次存货的单价,进而计算发出存货成本和库存存货成本的方法。

这种方法比较烦琐,较少采用。

货成本的方法。

这种方法比较烦琐,较少采用。

44)永续盘存制的优点与缺点及适用范围)永续盘存制的优点与缺点及适用范围优点:

优点:

便于随时掌握财产的占用情况及其动态,有利于加强财产管理,有利于实施会计监督。

缺点:

缺点:

存货的明细分类核算工作量较大,需要较多的人力和费用。

适用范围:

适用范围:

为大多数企业所采用。

(22)实地盘存制11)实地盘存制的含义)实地盘存制的含义设置存货明细账,平时只登记增加数,不登记减少数。

在期末时通过盘点实物确定存货数量,并计算结存成本。

根据以上数量倒算出本期发出存货成本。

原材料原材料A材材料料月初余额月初余额5000千克发出千克发出数数6000千克千克入库数入库数2000千克千克月末余额月末余额1000千克千克平时发平时发生时登生时登记入账记入账月末时实地盘点确认月末时实地盘点确认平时不予登记平时不予登记!

月末时月末时根据月初余额、本月入库根据月初余额、本月入库数减盘点余额计算确定数减盘点余额计算确定22)实地盘存制下发出存货、期末结存数量与成本的计)实地盘存制下发出存货、期末结存数量与成本的计算算期末存货数量的确定:

期末存货数量的确定:

通过实地盘点确定。

并据此轧计出本月发出存货数量。

本期发出存货成本的确定:

本期发出存货成本的确定:

根据企业发出存货计价方法计算确定。

期末存货成本的确定:

期末存货成本的确定:

可根据企业所采用的发出存货成本方法等计算确定。

举例:

某种材料月初余额举例:

某种材料月初余额40004000千克,单价千克,单价1.501.50元。

本元。

本月购入两批,每批月购入两批,每批10001000千克,单价分别为千克,单价分别为1.351.35元、元、1.651.65元。

元。

月末时经盘点确认结存数量为月末时经盘点确认结存数量为15001500千克。

轧计出发出数量为千克。

轧计出发出数量为45004500千克。

千克。

例如采用先进先出法时:

例如采用先进先出法时:

本月发出该材料成本本月发出该材料成本=(1.504000+1.355001.504000+1.35500)=6675=6675元元本月该材料结存成本本月该材料结存成本=(6000+1350+16000+1350+1650650)-6675-6675=2325=2325元元(后入库材料成本)注意注意:

“6675元元”这个数字是根据倒轧出来的发出数量计算出来的,并作为本期的实际减少数记入了有关存货账户,并作为增加数记入了有关成本费用账户。

但该数字中极有可能存在非正常因素。

44)实地盘存制的优点与缺点及适用范围)实地盘存制的优点与缺点及适用范围优点:

优点:

核算工作简单,工作量小。

缺点:

缺点:

财产的减少数缺乏严密手续;倒轧出的各项财产的减少数中可能存在一些非正常因素,不便于实行会计监督。

适用范围:

适用范围:

只对那些品种多、价值低、收发交易比较频繁,数量不稳定、损耗大且难以控制的存货,可以采用这种方法。

8.3财产清查的内容与方法1.1.货币资金的清查(11)库存现金的清查库存现金的清查11)清查方法清查方法实地盘点法。

22)清查手续)清查手续填写“库存现金盘点报告表”。

“库存现金盘点报告表”是重要的原始凭证。

(22)银行存款的清查11)清查方法:

清查方法:

与银行“对账单”核对。

22)清查手续:

)清查手续:

若存在“未达账项”,应编制“银行存款余额调节表”。

33)未达账项:

)未达账项:

A.A.基本含义:

基本含义:

对于同一项业务,企业与银行之间一方已登记入账,另一方由于没有接到有关结算凭证而尚未记账的款项。

B.B.未达账项的四种情况未达账项的四种情况:

见教材见教材P.306P.306举例。

举例。

44)“银行存款余额调节表”的编制方法)“银行存款余额调节表”的编制方法2.2.实物财产与往来款项的清查(11)实物财产的清查11)清查方法:

)清查方法:

实地盘点法实地盘点法技术推算法技术推算法抽样盘存法抽样盘存法函证核对法函证核对法22)清查手续:

)清查手续:

应填写“盘存单”和“实存账存对比表”。

“实存账存对比表”是重要的原始凭证。

(22)往来款项的清查11)清查方法:

)清查方法:

询证核对法。

22)清查手续:

)清查手续:

应填写“往来款项对账单”。

8.4财产清查结果的处理1.财产清查结果处理的原则与步骤

(1)财产清查结果的基本含义)财产清查结果的基本含义

(2)处理原则)处理原则:

应按照有关财务会计制度的规定进行处理。

(3)主要步骤:

)主要步骤:

核准金额,查明差异原因,提出处理意见。

调整账簿记录,做到账实相符。

报经批准后,编制记账凭证登记入账,予以核销。

2.2.财产清查结果的账务处理(11)库存现金清查结果的账务处理)库存现金清查结果的账务处理11)账户设置)账户设置22)账务处理)账务处理例例11(22)存货清查结果的账务处理)存货清查结果的账务处理11)账户设置)账户设置22)账务处理)账务处理例例22、例、例33、例、例44、例、例55关于进项税额转出的说明关于进项税额转出的说明银行存款物资采购银行存款物资采购A材料材料原材料原材料余额100002340买价2000入库2000入库2000毁损1800应交税金应交增应交税金应交增值税值税进项税额340销项税额850进项税额转出306(180017%)存货损溢净额的确定方法:

存货损溢净额的确定方法:

发生的存货盘亏或毁损发生的存货盘亏或毁损+应交税金的进项税额转出应交税金的进项税额转出-存货跌价准备存货跌价准备按有关规定:

企业销售产品时,其进项税额可以抵消销项税额。

按有关规定:

企业销售产品时,其进项税额可以抵消销项税额。

但采购的物资若发生盘亏和毁损,其进项税额则不能抵消销项税额,应从但采购的物资若发生盘亏和毁损,其进项税额则不能抵消销项税额,应从进项税额中转出。

进项税额中转出。

购材料时交纳数购材料时交纳数:

200017%=340销货时应交纳数销货时应交纳数:

500017%=850关于存货跌价准备的说明关于存货跌价准备的说明企业根据谨慎性核算原则要求,为弥补存货损失而预先提取的一种准企业根据谨慎性核算原则要求,为弥补存货损失而预先提取的一种准备金。

备金。

(33)固定资产清查结果的账务处理)固定资产清查结果的账务处理11)账户设置)账户设置22)账务处理)账务处理例例66、例、例77(44)往来款项清查结果的账务处理)往来款项清查结果的账务处理11)应收账款清查结果的账务处理)应收账款清查结果的账务处理需要处理的内容需要处理的内容坏账损失。

账户设置:

账户设置:

不经过“待处理财产损溢”账户;“坏账准备”账户结构的特殊性。

账务处理账务处理例例88关于坏账准备各年提取数计算方法的说明关于坏账准备各年提取数计算方法的说明基本计算公式:

(“应收账款”账户余额(“应收账款”账户余额坏坏账准备账准备提取比例)提取比例)-“坏账准备”账户余额坏账准备”账户余额结果为正数时结果为正数时:

说明坏账准备金余额不足应补提。

例例9(1998年)(7200005)-(3000-700)=1300元(补提)结果为负数时结果为负数时:

说明坏账准备金余额已足够用,不但不应再提,还应将多提部分冲销。

例例9(1999年)(5000005)-(3600+700)=-1800元(冲销)22)应付账款清查结果的账务处理)应付账款清查结果的账务处理需要处理的内容需要处理的内容无法付出的应付款项。

账户设置:

账户设置:

不经过“待处理财产损溢”账户;发生无法付出的应付款项,可直接借记“应付账款”账户,贷记“资本公积”账户。

账务处理账务处理例例1010

升级会员

升级会员