TESLA 明日之星.docx

《TESLA 明日之星.docx》由会员分享,可在线阅读,更多相关《TESLA 明日之星.docx(22页珍藏版)》请在冰豆网上搜索。

TESLA明日之星

電動汽車製造商Tesla:

科技狂人的工業化之路

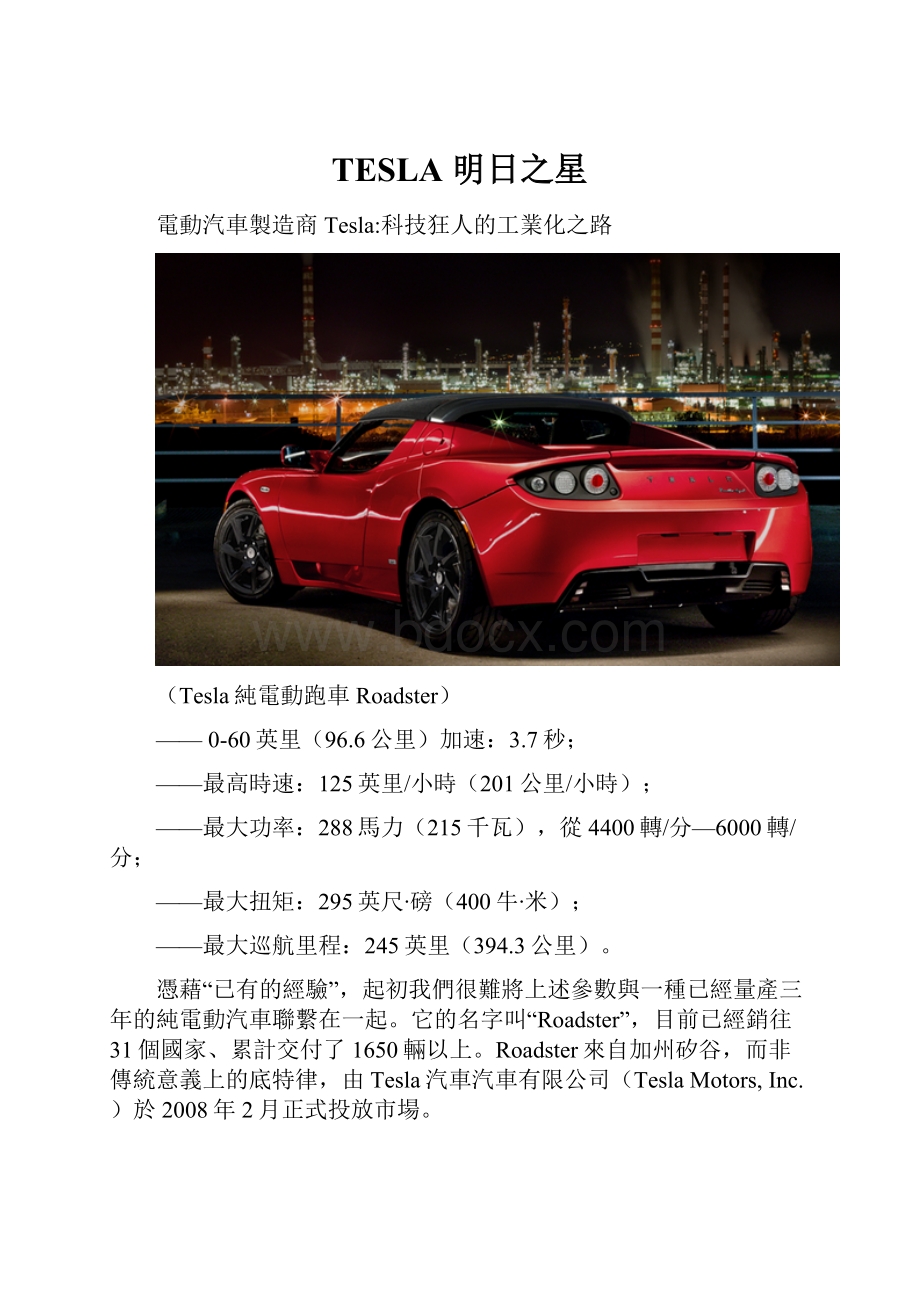

(Tesla純電動跑車Roadster)

——0-60英里(96.6公里)加速:

3.7秒;

——最高時速:

125英里/小時(201公里/小時);

——最大功率:

288馬力(215千瓦),從4400轉/分—6000轉/分;

——最大扭矩:

295英尺∙磅(400牛∙米);

——最大巡航里程:

245英里(394.3公里)。

憑藉“已有的經驗”,起初我們很難將上述參數與一種已經量產三年的純電動汽車聯繫在一起。

它的名字叫“Roadster”,目前已經銷往31個國家、累計交付了1650輛以上。

Roadster來自加州矽谷,而非傳統意義上的底特律,由Tesla汽車汽車有限公司(TeslaMotors,Inc.)於2008年2月正式投放市場。

Tesla汽車有限公司(下文簡稱“Tesla”)創辦於2003年,名字來源於著名電磁物理學家、交流電動機發明者和頗具爭議的天才人物尼古拉∙特斯拉(Nikola∙Tesla)。

同樣頗具爭議的矽谷傳奇人物ElonMusk是Tesla的早期投資人和董事長,他還是全球最大線上支付平臺Paypal(貝寶,已經賣給eBay)、軟體公司Zip2(1999年以3.05億美元賣給康柏)的共同創始人,空間運載技術公司SpaceX(獲得了美國航空航天局16億美元空間站補給服務訂單和新銥星公司4.92億美元的衛星發射訂單)、光伏發電系統開發商SolarCity(獲得了穀歌目前最大一筆清潔能源投資2.8億美元)的創始人兼董事長。

一貫特立獨行、勇往直前的ElonMusk甚至成了好萊塢科幻電影《鋼鐵俠》的男演員在扮演主人公時導演欽定的學習原型。

Tesla在2010年6月成功完成IPO(首次公開發行),公司股票在納斯達克(Nasdaq)證券交易市場掛牌。

這不僅是1956年福特汽車IPO以來第一家上市的美國汽車製造商,也是目前唯一一家在美國上市的純電動汽車獨立製造商。

一、Tesla成長史:

另類公司的野蠻生長

Tesla自誕生以來一直堅持最初構想的“三步走”發展戰略:

首先開發高端、高性能的運動型電動汽車,在證實電動汽車可行性的同時,要足夠“炫”以吸引自己的第一批目標顧客:

有環保意識的高收入人士、注重公眾形象的社會名流,特別是矽谷的青年才俊和好萊塢的明星;第二階段是開發價格接近賓士、寶馬等豪華品牌的電動轎車;第三階段是推出價格能被普羅大眾接受、可以大規模推廣的低成本經濟型電動汽車。

來自《財富》的報導稱,2003年矽谷工程師、創業家馬丁•艾伯哈德(MartinEberhard)在尋找下一個創業項目時觀察發現,和豐田混合動力汽車普銳斯(Prius)一起停止私家車道上的經常還有保時捷這一類的豪華跑車。

艾伯哈德認為:

“很顯然,人們不是為了節省油錢才買普銳斯的;他們購買普銳斯是表達對環境問題的態度。

”何不讓這些腰纏萬貫的客戶在享受高性能跑車的同時也能表達同樣的態度?

當年7月馬丁•艾伯哈德與長期的商業夥伴馬克•塔彭寧(MarcTarpenning)合夥成立了Tesla。

艾伯哈德決定用一種類似於半導體行業“無工廠模式”的另類方式來打造電動汽車。

首先在電動汽車先驅艾爾•科科尼(AlCocconi,他是紀錄片《誰殺死了電動汽車》片中主角、上世紀90年代名噪一時的通用EV-1電動汽車的主要開發者之一)創辦的技術型公司ACPropulsion那裡獲取電動汽車的技術方案,再利用一家現有的汽車製造商來完成電動汽車的製造流程。

他認為這樣可以使造車的成本更低、週期更短、可靠性更高。

對ACPropulsion公司的電動汽車技術產生興趣的還有ElonMusk。

在ACPropulsion公司CEO湯姆•蓋奇(TomGage)的引見下,Musk認識了艾伯哈德和他的團隊。

2004年2月的會面之後,Musk決定向Tesla投資630萬美元,但條件是出任公司董事長、擁有所有事務的最終決定權。

艾伯哈德作為創始人任Tesla的CEO。

在有了技術方案、啟動資金之後,Tesla開始了“三步走”戰略的第一階段:

開發高端、高性能運動型電動汽車。

這款被命名為“Roadster”的開山之作選擇了英國蓮花汽車(Lotus)的Elise跑車作為其開發平臺。

沒有別的原因,蓮花是唯一一家把Tesla放在眼裡的跑車生產商。

艾伯哈德和Musk都是學技術出身,對電動汽車的研發有著極強的浪漫主義情懷,他們堅忍不拔率領團隊相繼攻克了從電池冷卻、負載均衡到動力電子裝置開發等多項重大技術難題。

但是上至董事會,下至CEO艾伯哈德領導的研發團隊都過度沉浸在了技術中,非常關心在技術上取得哪些突破,卻輕視甚至是忽視了生產安排、產品進度、成本控制等問題。

董事長Musk在忙於管理自己一手創辦的空間運載技術公司SpaceX的同時,對Tesla也“傾注了非常多的心血”:

員工們發現僅僅得到CEO艾伯哈德的首肯是不夠的,最終還是Musk說了算。

儘管艾伯哈德強烈建議Roadster使用玻璃纖維車身,但在Musk的堅持下最終還是選用了更輕、更時髦但價格也更貴的碳纖維材料。

Musk還對蓮花Elise跑車的車燈、門鎖、座椅、底盤高度等做了升級,他要求Roadster必須夠“炫”。

儘管這些改動增加了成本、拖延了進度,Musk表示:

“但是,你賣10萬美元的汽車,不能看起來像個垃圾。

”

隨著專案的不斷推進,Tesla開始嘗到“重技術研發輕生產規劃、重性能提升輕成本控制”的苦果。

2007年6月,在離預定投產日期8月27日僅剩下兩個月時,Tesla甚至還沒有向零部件供應商提供Roadster的全部規格和技術要求,核心部件兩檔變速箱也沒能研製出來,蓮花汽車的人明確告訴Tesla看不到Roadster如期投產的可能性;另一方面,Tesla剛在兩個月前的融資中向投資人宣稱製造Roadster的成本為6.5萬美元,隨著產量擴大成本還可以下降,而此時此刻的成本分析報告明確指出Roadster最初50輛的平均成本將超過10萬美元,而且隨著產量增加成本只會略微下降。

向公司不斷投入資金的Musk此時完全掌握了Tesla的話語權,在他的主導下公司創始人艾伯哈德因為產品開發進度拖延、成本超支而被撤銷了CEO職務,幾個月後他被踢出了Tesla,他的搭檔、公司另一位創始人塔彭甯不久也選擇了離開。

Tesla開始懂得務實。

接任臨時CEO一職的邁克爾•馬克斯(MichaelMarks)是製造方面的專家,他按重要性排序羅列了12項需要重點解決的問題,其他和Roadster下線不直接相關的事情全被他推遲。

首席技術官施特勞貝爾(JBStraubel)開始研究每一塊零部件以尋找可以削減成本的地方,至於令人頭疼的變速箱問題,他的團隊最終選擇了折中方案:

優化一檔變速器,先讓汽車儘快投產。

2008年2月,Tesla開始交付第一輛Roadster,最初的7輛車作為“創始人系列”提供給了董事會Musk兄弟、出資人(包括穀歌的拉裡•佩奇(LarryPage)、謝爾蓋•布林(SergeyBrin),ebay的傑夫•斯科爾(JeffSkoll))等,當然也包括已離開公司的創始人艾伯哈德。

Tesla的首批客戶也表現出了足夠的容忍,儘管產品的下線比原計劃完了半年多,1000名客戶中只有30名要求退款,而空缺出來的名額很快就被新訂單填滿了。

2008年10月份,Roadster實現量產。

2009年7月,Tesla推出新款Roadster和高性能版RoadsterSport,新款Roadster在動力系統、內飾上作了改進,生產成本也有所降低。

2010年1月,Tesla推出右舵版Roadster開始拓展海外市場。

目前,Tesla在美國、歐洲和日本總共設立了18家銷售店,截至2011年3月31日一共賣出了1650輛Roadster,客戶主要來自美國和歐洲。

此外,Tesla正在開發的豪華型電動轎車ModelS已經收到大約4,600輛的訂單,每輛ModelS客戶至少支付了5000美元的訂金。

2010年10月,Tesla以4200萬美元完成了對NUMMI汽車製造工廠的收購,該工廠位於加州Fremont,之前歸豐田汽車和通用汽車共同擁有。

Tesla準備把這個工廠打造成電動汽車的生產基地,將用於ModelS及其他新車型的整車和零部件生產。

ModelS已完成了幾輛可行駛樣車的製造,較之Roadster它價格更低(4.99萬-6.99萬美元)、實用性更強(四門五座型轎車),Tesla預計將於2012年中期開始商業化交付,並在2013年實現較大規模的量產(年產2萬輛,佔據全球豪華汽車市場1%左右的份額)。

ModelS肩負著Tesla實現盈利和完成“三步走“發展戰略第二步——規模化生產電動汽車的重任。

Tesla近期提供的資料顯示,ModelS一次充電的巡航里程將達到300英里(480公里)、支援45分鐘快速充電、電池組件可以方便而快速更換(支援換電池模式)、0-60英里(96公里)加速時間低於6秒、單位電池成本(美元/千瓦時)比最新款的Roadster低39%。

2010年Tesla相繼在美國和加拿大開展了電動汽車“以租代購”業務,公司與合格客戶簽署一份為期36個月的汽車租賃協定,按期收取租金,並賦予客戶在租期結束時可以選擇將汽車退還給Tesla或按約定價格購買汽車的權利。

在研發生產自有品牌電動汽車的同時,Tesla也逐步開始對外提供電動汽車動力系統的解決方案,並為客戶代工生產動力系統(包含電池模組(BatteryPack)、電子系統、交流電動機、變速箱和控制軟體)。

Tesla與德國戴姆勒賓士公司簽訂了為電動版Smart提供電池模組、充電系統和為電動版賓士A系列汽車提供電池模組的協定,戴姆勒賓士公司目前間接持有Tesla7.83%的股份。

2010年10月Tesla還與日本豐田汽車簽訂了為電動版RAV4(一種城市SUV)提供電池及動力系統開發服務的合作協定。

2010年6月,Tesla成功完成IPO,淨募集資金約1.84億美元。

公司股票在納斯達克證券市場掛牌交易,Tesla成為自1956年福特汽車IPO以來第一家上市的美國汽車製造商,也是目前唯一一家在美國上市的純電動汽車製造商。

2010年7月初,Tesla根據雙方協定在IPO完成之後立刻以IPO發行價向豐田汽車私募發行2,941,176股普通股,融資5000萬美元。

與此同時,Tesla向豐田表達了在零部件生產、汽車製造及工程經驗方面希望獲得支援的意願。

2011年6月初,Tesla以28.76美元的價格公開發行530萬股普通股,淨募集資金1.5026億美元。

與此同時,Tesla以公開發行價向董事長Musk、戴姆勒賓士公司分別私募發行了141.6萬股和67475股普通股,共募得資金5710萬美元。

上述資金將被Tesla用於第三個車型——電動跨界車(Crossover)ModelX的研發,豪華電動轎車ModelS的投產,以及公司的流動資本。

2011年6月13日,Tesla與蓮花汽車修訂電動跑車Roadster的車身採購合同,將原定的2400輛汽車車身採購數量增加到2500輛,並計畫於2012年1月31日之前完成所有交付,而後Roadster將全面停產。

2012年上半年最後一批Roadster投放市場後,創造營收的重任將正式轉交給新款純電動轎車ModelS。

2011年下半年,Tesla的工作重點將集中在ModelS的開發和生產籌備,以便能在2012年年中如期投產。

(Tesla純電動轎車ModelS)

二、Tesla經營狀況簡析

1.電動汽車銷售是營收主要來源但車型仍過於單一

Tesla的營收主要來自兩大業務“電動汽車及相關產品銷售”和“研究與開發服務”。

(1)電動汽車及相關產品銷售

電動汽車銷售業務創造了Tesla的大部分營收。

早在2006年7月Tesla就開始接受客戶的預定並向客戶收取了定金,由於產品開發進度出現拖延,直至2008年10月才實現Roadster的批生產,Tesla也是從那年開始確認營收的。

和傳統汽車業的新車需求狀況一樣,作為高性能跑車,Roadster的銷售有明顯的季節性,很少有顧客會在大冬天時去買一輛跑車。

正如前面提到的一樣,未來一年Tesla在電動汽車的銷售上會面臨產品的更迭。

由於車型過於單一,新產品ModelS推出之前僅靠Roadster剩餘產量(約850輛)帶來的營收將非常有限;而且ModelS若不能如期推出並實現量產會對Tesla的運營狀況和財務業績造成極大的不利影響(按計劃Tesla將於2012年中期推出ModelS,並在2013年實現其大規模生產)。

Tesla從2009年7月份開始向海外市場(美國之外)出售電動汽車。

2009年、2010年和2011年第一季度,來自海外市場的營收分別占到“電動汽車銷售收入”的19%、56%和74%。

當然,海外市場的營收包括了向戴姆勒賓士出售電動汽車動力系統的營收。

Tesla預期海外市場帶來的營收在數額上將繼續攀升,占比上則保持相對穩定。

為其他汽車製造商代工生產電動汽車動力系統也是Tesla“電動汽車及相關產品銷售”業務的重要組成部分。

2009年11月份,Tesla開始向戴姆勒賓士公司交付用於電動版Smart的電池模組和充電系統。

2011年第一季度,戴姆勒賓士把訂單數量由此前的1000套增加到2100套,Tesla也開始向其交付用於電動版A系列賓士的電池模組和充電系統。

需要注意的是,Tesla與戴姆勒賓士之間的代工合同將在2011年內執行完畢,之後雙方暫無代工合同。

而且戴姆勒賓士也明確表示,計畫從2012年開始把其所需的鋰離子電池組全部交由DeutscheAccumotiveGmbH&Co.(戴姆勒賓士控股90%的子公司)生產。

在開拓中國——這個飛速發展的汽車市場時,戴姆勒賓士則選擇了與中國本土的比亞迪(02594.HK)設立合資公司,研發、生產雙方共有品牌的電動汽車。

2011年7月15日,Tesla取得豐田汽車總額1億美元的訂單,將在2012年至2014年為電動版RAV4代工生產電池及動力系統。

由於美國本土包括加利福尼亞、馬里蘭、麻塞諸塞、新澤西、紐約在內的多個州均出臺了降低車輛排放的相關法規(要求汽車製造商在該州出售的汽車有一部分是零排放的),作為純電動汽車製造商Tesla可以通過出售ZEV信用(ZEVCredits,零排放車輛信用)來獲取收益。

從2008年6月開始,Tesla向協力廠商機構出售自己的ZEV信用,後來它也直接向傳統的汽車製造商出售ZEV信用。

目前Tesla正在和本田美國公司合作,它已向後者出售了521個ZEV信用,還剩下135個將要執行。

Tesla預期2011年ZEV信用銷售的營收占比將較2010年出現下降。

至於2010年開始的電動汽車“以租代購”業務,Tesla將其處理為經營性租賃,租賃期內以直線法確認租賃收入。

目前這個業務的營收占比還比較小。

電動汽車售後保養業務的營收占比現在也很小,不過隨著越來越多的電動汽車將超過質保期(Tesla最初為Roadster提供4年/5萬英里的質保,近期降到了3年/3.6萬英里),Tesla預期來自這塊業務的營收會出現較明顯的增長。

此外,Telsa通過向顧客出售額外的整車質保和電池更換服務也有少量收入。

(2)產品研究與開發服務

這部分營收來自于向其他汽車製造商提供電動汽車動力系統及元件的設計開發服務,Tesla認為目前這是一種可持續也可行的營收創造手段。

開發合同中會標定一些技術節點,當開發服務滿足某節點時相應部分會被確認為遞延收入,直至全部滿足後確認為營收。

從2010年3月正式簽署了第一份開發服務合同開始,Tesla相繼為戴姆勒賓士、Freightliner、豐田等開發電動汽車的動力系統元件。

Tesla預期,隨著新合同的簽署,產品研究與開發服務的收入將呈現增長態勢,不過由於先逐步確認為遞延收入最後再一次性確認為營收,所以會有明顯的波動性。

2.毛利率持續上升新車型投產或帶來衝擊

Tesla電動汽車銷售業務的成本(COGS)主要來自原材料、零部件、直接人力成本和製造費用(manufacturingoverhead)。

2008年上半年,Tesla剛剛開始交付Roadster時,生產Roadster的邊際成本已經超過了營收。

直到2009年第二季度,Roadster的營收加上對應的ZEV信用銷售收入才首次超過了主營成本(COGS)。

ModelS投產初期其毛利率也有可能是負值,特別是一些原材料和零部件價格可能會隨著全球需求量的上升而進一步走高,如碳纖維車身部件、鋁質車身部件和鋰離子電池。

Tesla提供研究開發服務的成本(COGS)包括工程支援及測試、試製工程樣品的一切開支,根據研發的成效和進展在確認相應營收時一併確認,未確認營收之前的開發服務支出會暫時記在運營費用中。

3.研發新車型、加大市場推廣力度將推高運營費用支出

研發費用、銷售及一般管理費用是Tesla運營費用的主要組成部分。

研發費用主要由研究及工程團隊人力成本、試製工程樣品的成本、測試費用、協力廠商專業服務費用和相關設備的攤銷。

值得注意的是,Tesla在對外提供產品研究與開發服務時,需要在完全滿足合同要求後才確認營收,之前的各項支出都會臨時計入運營費用,直至營收確認時再記為成本(COGS)。

在研發Roadster時Tesla投入了大量的資金,隨著Roadster的量產其研發費用一度在2009年出現顯著下降。

目前,Tesla正在加大對豪華轎車型純電動汽車ModelS的研發投入力度,準備用於ModelS生產的NUMMI汽車製造工廠也開始運作,這勢必會大幅增加研發費用的絕對數值和營收占比。

這個趨勢大概會持續一年的時間,直至ModelS實現量產。

另外,Tesla還將開始純電動跨界車(crossover)ModelX的研發,這個項目會持續得更久,ModelX至少要到2013年第四季度才有望量產。

隨著業務的增長與擴張、銷售及市場團隊規模的擴大、銷售店數量的增加,Tesla預期銷售及一般管理費用接下來會繼續增多,在營收中的占比也會提高。

特別是為了提升新車型ModelS的知名度和銷量,Tesla接下來會加大市場推廣的力度,包括在一些傳統媒體上進行宣傳(Tesla目前花在市場行銷上的費用還非常有限)。

4.公司成立以來持續出現淨虧損“ModelS”和“高產量”成為盈利關鍵字

在2009年5月可轉債轉換成E類可轉換優先股之前,定期支付的可轉債利息是Tesla主要的利息費用;2010年美國能源部(DOE)向Tesla提供的貸款安排(DOELoanFacility)開始實施,這項長期債務的利息開始成為Tesla的主要利息費用。

隨著新產品ModelS及新型動力系統研發工作的展開,需要通過DOE貸款安排獲取更多的資金,Tesla打算把以後的相關利息支出資本化,直至ModelS電動汽車正式投產。

Tesla成立以來每個季度都在虧損,目前已經累計淨虧損4.639億美元,2011年第一季度的淨虧損額是4890萬美元。

接下來一個較長時期內Tesla每季度出現淨虧損和運營虧損的情況仍會持續,哪怕到2012年中期ModelS開始投產。

Tesla預期等到2013年ModelS可以實現更高產量時公司有望實現盈利,當然這個時間點也有可能會來得更晚。

Tesla決定在蓮花汽車交付完2500輛跑車平臺後不再續約,從今年4月開始大約只剩下850輛Roadster可供銷售,在新車型ModelS推出之前,Tesla很可能還要經歷一個虧損加劇的過程。

三、Tesla現金流:

“流向不變,流量加大”

1.經營現金流

從2008年正式推出電動汽車以來,Tesla一直經歷著負向經營現金流。

隨著經營規模的擴大和行銷網路的鋪開,Tesla經營活動中的“入不敷出”還在持續擴大。

對新產品研發、行銷和市場推廣方面的資金投入顯著影響著Tesla的經營現金流狀況。

當庫存、員工薪酬、應付帳款等出現增加和波動時,流動資金也會發生變化,這會進而影響到Tesla的經營現金流。

2011年第一季度Tesla“消耗”了4330萬美元的淨經營現金流,較2010年第一季度的2730萬美元同比增長58.6%。

這主要是因為當季的淨虧損高達4890萬美元,虧損額同比增大了65.8%。

按支出金額的多少排序,運營費用、主營成本(COGS)、存貨增加、增加用於租賃業務的電動汽車數量、預付款等流動資產的增加構成了這一時期經營性現金最主要的流出部分;電動跑車Roadster、電動車動力系統的銷售收入和產品研究與開發的服務收入構成了經營性現金最主要的流入部分,不過豐田汽車RAV4項目應收賬款在當季出現增加對經營性現金流的流入造成了不利影響。

2.投資現金流

Tesla的投資現金流在2008、2009年並不高,這主要是因為作為營收主要來源的電動跑車Roadster已經正式投放市場,而且生產規模不大、車身又由蓮花汽車代工不需要Tesla投入大量資金籌建生產線。

2010年Tesla收購了NUMMI汽車製造廠,又著手將其改造為新一代車型ModelS的大規模生產基地,而且啟動了ModelS的設計研發工作。

這使得Tesla2010年的資本性支出(capitalexpenditure)大幅攀升,從而拉高了投資現金流,達到創紀錄的1.803億美元,同比增長了11.7倍。

2011年第一季度Tesla的資本性支出也沒有減弱,資本採購金額達到2050萬美元,同比增幅明顯;只不過Tesla根據DOE貸款協定從專用帳戶中一次性取出了3070萬美元,使當季投資現金流變為流入1010萬美元。

3.融資現金流

至於融資現金流,隨著產品的換代升級、經營規模的擴大,Tesla需要的資金投入量不斷增大,融資現金流也表現出明顯的“水漲船高”。

2009年Tesla通過向戴姆勒賓士、阿聯酋阿布達比水電局旗下AlWahadaCapitalInvestmentLLC私募發行優先股等方式獲得1.554億美元的融資現金流。

2010年在成功完成IPO,陸續向豐田汽車、松下私募發行普通股的強勁驅動下,Tesla的融資現金流飆升至3.38億美元,不僅同比增幅高達117.5%,而且超過了2010年之前Tesla歷年融資之和2.968億美元;融資方式也由之前的以發行可轉債、可轉換優先股為主轉變為現在的以發行普通股為主。

我們相信2011年Tesla的融資總量仍會維持在一個較高水準。

儘管上圖中第一季度資料體現的金額還很少,只有3430萬美元,但第二季度(具體時間是2011年6月3日)Tesla完成了530萬普通股的公開增發,並同時向董事長ElonMusk和戴姆勒賓士私募發行了一定數量的普通股,淨募集資金總量達到2.093億美元。

Tesla還在今年4月、5月獲得了DOE新發放的貸款,發放總額為2240萬美元。

四、銷售模式與眾不同:

自營銷售網路+線上直銷

Tesla在電動汽車的銷售上採用了與普通汽車銷售非常不同的模式——自營銷售網路+線上直銷。

Tesla目前已經建成18家自營電動汽車銷售店,它們分佈在美國、歐洲和日本,其中有7家銷售店開業還不到1年。

這種自建銷售店的模式相當獨特,通常情況下汽車製造商並不直接參與汽車的終端銷售,而是分別在不同區域內以合同方式授權一家或多家專業的汽車經銷商來完成。

Tesla甚至還在今年4月嘗試著把一家銷售店開進了加州SanJose的一個高端購物中心(highprofileretailmall)。

通過銷售管道自營,Tesla可以提供更好的用戶體驗、獲取更及時的用戶回饋,也能提高經營效率、有效控制庫存、維護並增強品牌認知度,Tesla成功與否相當程度程度上取決於自營銷售管道和相關推廣策略能否奏效。

(Tesla為Roadster顧客提供的線上訂制及購買服務)

當

升级会员

升级会员