第四季度中国创业投资市场研究报告.docx

《第四季度中国创业投资市场研究报告.docx》由会员分享,可在线阅读,更多相关《第四季度中国创业投资市场研究报告.docx(20页珍藏版)》请在冰豆网上搜索。

第四季度中国创业投资市场研究报告

2007年第四季度中国创业投资市场研究报告

2008-1-3015:

45:

00来源:

ChinaVenture

1.投资规模分析

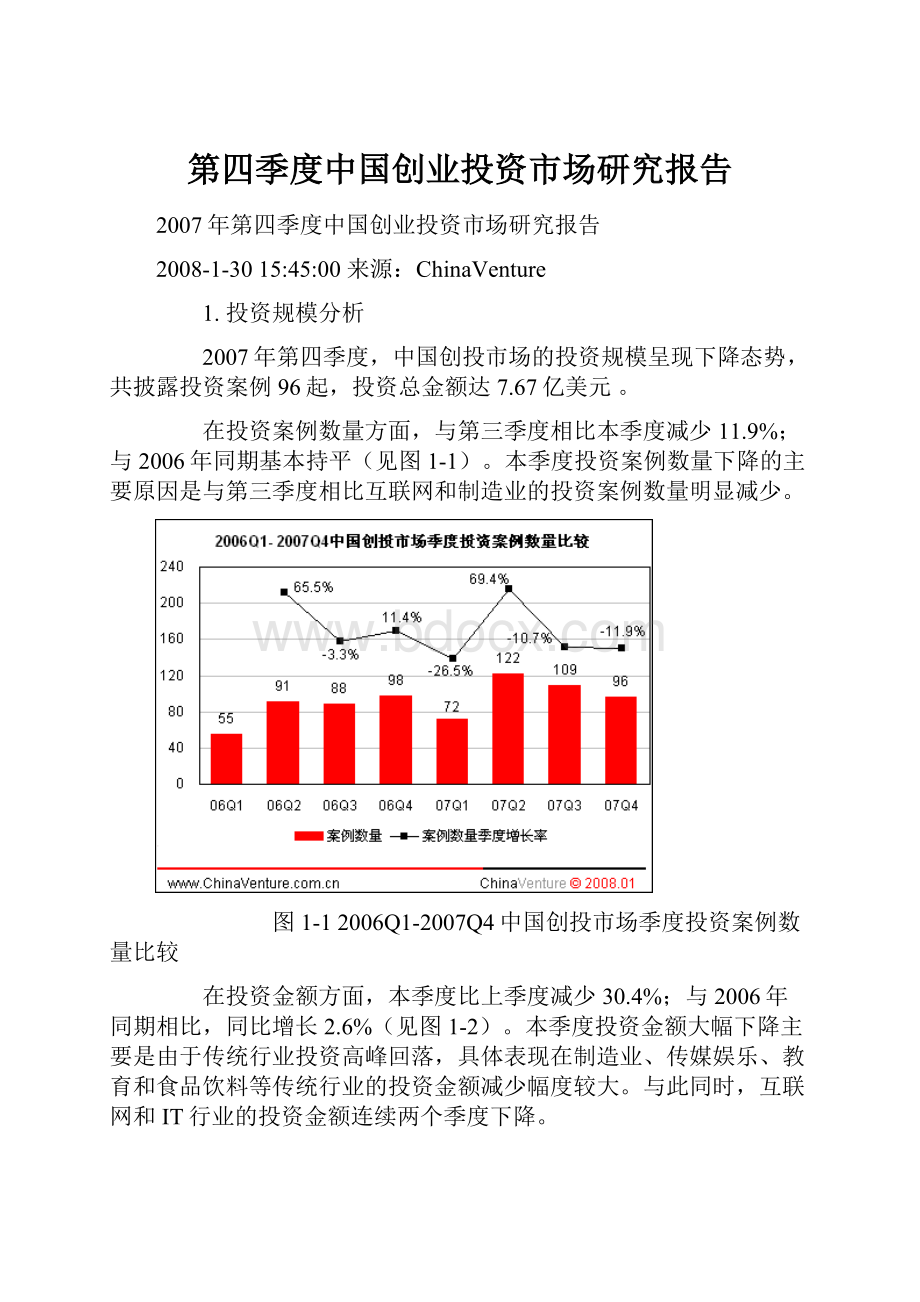

2007年第四季度,中国创投市场的投资规模呈现下降态势,共披露投资案例96起,投资总金额达7.67亿美元。

在投资案例数量方面,与第三季度相比本季度减少11.9%;与2006年同期基本持平(见图1-1)。

本季度投资案例数量下降的主要原因是与第三季度相比互联网和制造业的投资案例数量明显减少。

图1-12006Q1-2007Q4中国创投市场季度投资案例数量比较

在投资金额方面,本季度比上季度减少30.4%;与2006年同期相比,同比增长2.6%(见图1-2)。

本季度投资金额大幅下降主要是由于传统行业投资高峰回落,具体表现在制造业、传媒娱乐、教育和食品饮料等传统行业的投资金额减少幅度较大。

与此同时,互联网和IT行业的投资金额连续两个季度下降。

图1-22006Q1-2007Q4中国创投市场季度投资金额比较

本季度平均单笔投资金额达到799万美元,比上季度减少21.0%,与2006年同期相比增长4.9%(见图1-3)。

图1-32006Q1-2007Q4中国创投市场季度平均单笔投资金额比较

2.投资行业分析

2.1.TMT与非TMT分析

2007年第四季度,中国创投市场非TMT行业投资案例数量和投资金额仍然领先TMT行业。

TMT行业投资案例数量为36个,占本季度总案例数37.1%;投资金额为2.58亿美元,占本季度总金额33.6%。

非TMT行业投资案例数量为60个,占本季度案例数62.9%;投资金额为7.69亿美元,占本季度总额金额66.4%。

(见表2.1-1和图2.1-1)

图2.1-12007Q1-Q4中国创投市场TMT和非TMT投资比例比较

本季度非TMT行业平均单笔投资金额为848万美元,比第三季度减少31.6%。

TMT行业平均单笔投资金额为716万美元,与第三季度基本持平。

(见图2.1-2)

图2.1-22007Q1-Q4中国创投市场TMT及非TMT行业平均单笔投资金额比较

2.2.热点行业分析

2007年第四季度,医疗健康行业的投资量能爆发,投资金额大幅增长。

IT、互联网、制造业、传媒娱乐、教育、能源和食品饮料行业的投资金额均有不同程度减少。

(见表2.2-1)

第四季度投资案例数量表现突出的行业涉及IT、互联网、医疗健康、传媒娱乐等。

本季度IT和互联网仍然处于投资案例数量的前两位,但是互联网投资案例数量继续大幅下降,比第三季度减少41.6%。

图2.2-12007年第四季度中国创投市场各行业投资案例数量比例

图2.2-22007年第四季度中国创投市场各行业投资金额比例

在2007年第四季度中国创投市场各行业投资案例数量排名中,IT首次超过互联网位居首位,投资案例数量为17个。

医疗健康行业表现出众位列第三名。

电信及增值和化学工业的排名上升幅度最大。

电信及增值则从第三季度的第10位上升到第四季度的第6位;化学工业首次进入投资案例数量排名的前十位。

(见图2.2-3)

图2.2-32007年第四季度中国创投市场各行业投资案例数量TOP10

在2007年第四季度中国创投市场各行业投资金额排名中,医疗健康和家居建材表现出色入围前十位。

其中,医疗健康凭借绝对优势首度登顶,互联网和IT分列二、三位。

制造业和教育的排名大幅下降。

(见图2.2-4)

图2.2-42007年第四季度中国创投市场各行业投资金额TOP10

通过对2006Q1-2007Q4中国创投市场各行业投资案例数量和投资金额的数据分析,ChinaVenture分析认为医疗健康行业在整体投资规模的强劲表现将会对TMT行业在中国创投市场的传统优势地位产生影响。

当前TMT行业投资进入阶段性调整,未来TMT行业仍将是中国创投市场中最为活跃的投资领域,但是随着非传统行业不断引入高新技术和现代管理理念进行产业改造和升级,实现商业模式和管理模式的创新,释放出巨大发展潜能的传统行业对风险投资机构产生持续的吸引力。

由此可见,TMT行业和传统行业在中国创投市场的投资比重将会达到一个新的平衡。

(见图2.2-5和图2.2-6)

图2.2-52006Q1-2007Q4中国创投市场各行业投资案例数量比较

图2.2-62006Q1-2007Q4中国创投市场各行业投资金额比较

2007年第四季度,医疗健康、能源等传统行业在投资总金额方面领先互联网、IT等TMT行业的格局仍然延续。

在传统领域中,医疗健康行业占中国创投市场投资金额的比重大幅增加,连锁经营、能源、教育、传媒娱乐和制造业等传统行业所占投资金额比例则出现不同程度的下降。

在TMT领域,互联网、IT和电信及增值行业所占投资金额比例在整体上与第三季度基本持平。

(见图2.2-7)

图2.2-72006Q1-2007Q4中国创投市场各行业投资金额比例比较

医疗健康行业投资规模比例大幅增长

自2006年以来医疗健康行业占中国创投市场投资规模的比例呈现出持续增长的趋势,投资案例数量所占比例从2006Q1的9.7%增长到了2007Q4的12.5%,投资金额所占比例从2006Q1的10.4%上升到2007Q4的22.3%,主要有以下几方面的原因:

第一,政府公共卫生政策的调整和引导促进了医疗健康产业的快速和健康发展,通过更多的市场力量推动中国的医疗体制改革为风险投资机构进入健康医疗行业创造了重要机遇期。

第二,国际医疗健康产业庞大的消费规模和发展迅速的态势已经成为风险投资机构在具有巨大发展潜力和成长空间的中国医疗健康行业竞逐的动力。

第三,随着经济持续发展和生活水平提高,国内广阔的市场和庞大的消费群对医疗健康行业不断释放出巨大的需求,医药行业、医疗设备、健康管理和医疗服务等医疗健康行业的市场发展前景十分广阔。

第四,中国的医疗健康企业受到国际资本市场的青睐,海外上市的估值比较理想,考虑适时退出和回报率期望,风险投资将医疗健康行业作为长期关注的重点领域。

图2.2-82006Q1-2007Q4医疗健康行业投资占中国创投市场投资总规模比例

互联网投资规模比例持续下降

从2006Q3开始至今,互联网占中国创投市场投资规模的比例持续下降。

投资过热产生投资价值背离,投资机构投资策略调整,市场壁垒初步形成,新兴互联网垂直领域缺乏清晰的盈利模式等因素增加了互联网投资过热之后需要阶段性市场调整的必要性。

随着互联网投资的逐步降温,企业估值日趋合理,商业模式不断创新,电子商务、Web2.0和网络游戏等互联网细分领域的快速发展将带动整个互联网行业投资的复苏。

图2.2-92006Q1-2007Q4互联网投资占中国创投市场投资总规模比例

3.投资阶段分析

2007年第四季度,风险投资机构主要投资处于发展期和扩张期的企业。

中国创投市场披露投资发展期企业的案例数量为40个,投资金额为2.13亿美元;投资扩张期企业的案例数量为36个,投资金额为3.82亿美元。

(见表3-1)

图3-12007年第四季度中国创投市场企业不同发展阶段投资案例数量比例

通过对2006Q1-2007Q4中国创投市场企业不同发展阶段的投资案例数量比较,ChinaVenture发现投资发展期企业的投资案例数量最多;投资扩张期企业的投资案例数量稳步增长;早期企业获得投资案例数量呈现出下降的趋势。

由此表明基于对适时套现退出、投资期限以及回报率期望的考量,投资机构重点投资发展比较成熟和有潜力的成长性企业,以实现最后退出获取投资收益。

图3-22006Q1-2007Q4中国创投市场企业不同发展阶段投资案例数量比较

4.投资轮次分析

2007年第四季度,获得A轮投资的企业案例数量为69个,投资金额为4.54亿美元;获得B轮投资的企业案例数量为24个,投资金额为2.22亿美元。

只有3家企业获得C轮。

(见表4-1)

图4-12007年第四季度中国创投市场不同投资轮次投资案例数量比例

第四季度,获得A轮和B轮融资的企业数量与第三季度相比小幅下降。

(见图4-2)

图4-22006Q1-2007Q4中国创投市场不同投资轮次投资案例数量比较

5.投资区域分析

2007年第四季度,中国市场创业投资地区仍然以北京、上海、江苏、广东和深圳等一级城市和东部沿海地区为主。

其中北京市投资案例数为36起,占全国投资案例数的37.5%;投资金额为2.72亿美元,占全国投资总额35.4%。

上海市披露投资案例数为19起,占全国投资案例数的19.8%;投资金额为2.15亿美元,占全国投资总额的28.1%。

(见表5-1)

第四季度,北京市继续保持在投资案例数量的领先优势,上海市和江苏省分列二、三位。

(见图5-1)

图5-12007年第四季度中国创投市场各地区投资案例数量TOP5

第四季度,北京市重新确立了在投资金额方面的领先位置,位居全国首位。

在第三季度投资金额超过北京之后,本季度上海市投资金额大幅下降,位列次席。

江苏省投资金额超过广东省入围三甲。

(见图5-2)

图5-22007年第四季度中国创投市场各地区投资金额TOP5

通过对2007Q1-Q4中国创投市场各地区投资案例数量的分析,ChinaVenture发现中国市场创业投资地区集中在北京、上海、江苏、广东和深圳等经济发达地区的格局没有发生变化。

随着西部大开发和振兴东北老工业基地的战略的实施,中西部地区逐步确立能源、矿产和土地等资源的竞争优势以及区域竞争力的全面提升将对未来风险投资的地理趋向将产生重要影响。

(见表5-2和表5-3)

6.中外资投资分析

2007年第四季度,外资投资机构在中国创投市场投资规模上仍然保持绝对优势。

中资和外资机构的平均单笔投资金额差距较大。

外资机构投资案例数量为70起,投资金额为6.83亿美元;中资机构投资案例数量为23起,投资金额为6662万美元;中外合资投资案例数量为3起,投资金额为1669万美元。

(见表6-1)

本季度中资机构披露的投资案例数量比例从第三季度的35%下降到24%,投资金额比例从8%上升到9%。

(见图6-2)

图6-12007Q1-Q4中国创投市场中外资投资比例比较

7.结论

经历过第三季度的投资高峰之后,中国创投市场的投资规模整体下降。

在热点投资领域,医疗健康行业在整体投资规模的强劲表现将会对TMT行业在中国创投市场的传统优势地位产生影响。

当前TMT行业投资进入阶段性的调整阶段,未来TMT行业仍将是中国创投市场中最为活跃的投资领域,但是随着传统行业不断引入高新技术和现代管理理念进行产业改造和升级,实现商业模式和管理模式的创新,释放出巨大发展潜能的传统行业对风险投资机构将产生持续的吸引力。

由此可见,TMT行业和传统行业在中国创投市场的投资比重将会达到一个新的平衡。

升级会员

升级会员