陈正伟考伊克模型的应用案例分析.docx

《陈正伟考伊克模型的应用案例分析.docx》由会员分享,可在线阅读,更多相关《陈正伟考伊克模型的应用案例分析.docx(22页珍藏版)》请在冰豆网上搜索。

陈正伟考伊克模型的应用案例分析

考伊克时滞模型的实证案例分析

-重庆市消费与投资的考伊克模型分析

重庆工商大学陈正伟鲍迪

摘要:

本文研究的主要目的是对重庆市的消费与投资进行滞后变量模型的分析。

改革开放以来,随着经济的快速发展,一个地区或城市在经济活动中广泛存在着时间滞后效应,即动态性。

某些经济变量不仅受到同时期各种因素的影响,而且也受到了过去某些时期的各种因素甚至自身的过去值的影响。

本文采用了滞后变量模型对于近几年重庆市的消费与投资进行回归分析,挖掘其中的相关依赖关系,为以后经济活动的开展提供有价值的数据分析和预测,使经济发展的更加的稳健和高效。

本课题研究的基本设计主要参考计量经济学,其中的滞后变量模型,对于重庆市1998~2012年的消费与投资的数据进行统计分析,分析出重庆市消费与投资的相关关系,通过统计分析的方法估计相关性最强的时滞年份,并对数据进行验证和对未来消费和投资发展进行推算。

关键字:

滞后变量模型,考伊克(Koyck)方法,消费与投资。

Abstract

Themainpurposeofthisstudy isto analyze thelagvariablemodels ofconsumptionandinvestment inChongqingcity. Sincethereformandopeningup, withtherapiddevelopmentofeconomy, aregionora city ineconomicactivities widelyexists timelageffect, namely dynamic. Some economicvariables isnotonlyaffectedbyvariousfactors atthesametime, butalsobyvariousfactors duringthe past some even theirownpastvaluesinfluence.The consumptionandinvestment laggedvariablemodelforthe cityofChongqinginrecentyears, regressionanalysis, mining the correlationdependence, carryout forthefuture economicactivity toprovide dataanalysisand predictivevalue, sothateconomicdevelopment ismore robustandefficient. Thebasic designof themain reference econometric studyofthistopic, thelagvariablemodels which, for consumptionand investmentinChongqing 1998~2012 yearsof dataforstatistical analysis, analysisoftherelationshipbetween consumptionandinvestment inChongqing City, bythestatisticalanalysis of time-delay year relatedtothestrongest, and verifythedata and calculatethe future development of consumptionandinvestment.

Keywords:

thelagvariablemodels,Koyck method,consumptionandinvestment

目录

一、引言2

二、滞后变量模型3

1、滞后效应与产生滞后效应的原因4

2、滞后变量模型4

三、数据和结果7

1、最终消费考伊克模型分析7

2、投资总额考伊克模型分析10

3、投资和消费的考伊克模型分析12

4、综合分析15

四、结论16

五、参考文献17

六、数据资料:

17

七、致谢词18

一、引言

我国是一个发展中国家,新中国建立之初的基础是人口多、底子簿、经济比较落后的农业大国。

1994年国家确立了社会主义市场经济体制以后,开始关注投资率与消费率比例关系问题,逐渐注意到消费率不宜过低、投资率不宜过高的问题,尤其是以胡锦涛为总书记的党中央,提出了以人为本,坚持全面、协调、可持续的科学发展观“五个统筹”的战略方针后,纠正了单纯发展GDP的偏面观点,主张人口、经济、社会、区域、城乡、自然界和对外贸易统筹协调发展的观念,要求对于社会事业的重点短缺问题,如公共教育、公共卫生、社会保障和环境保护等方面,加大加强建设力度,进一步又提出构筑和谐社会与和谐世界的宏伟目标。

消费、投资、净出口作为拉动经济增长的三驾马车,是相互依存、相互制约的。

三者的比例关系是否协调,直接影响到国民经济的稳定、健康发展。

其比例关系一般由投资率、消费率和净出口率来反映,而这三大需求对经济增长的拉动作用往往用投资拉动率、消费拉动率和净出口拉动率来反映。

消费是拉动经济的三架马车之一,研究消费需求,特别是正确分析与科学评价居民消费水平,从而有的放矢地引导经济增长方式的转变、提升内需拉动经济增长的动力,对于推动小康社会的建设具有重要的意义。

马克思曾经说过:

“人从出生在地球舞台上的那一天起,每天都要消费,不管是在他开始生产以前和生产期间都是一样。

”这句话正说明了消费行为与我们的生活、社会以及生产都是息息相关。

同样作为三驾马车之中的另一架马车——投资,在社会经济活动中也扮演着重要的角色,正确分析和科学进行投资,高效合理的利用资金对于社会经济发展拥有着重要的意义,同样能够正确的指导经济增长方式的转变、促进经济发展,引导发展方向。

随着经济的快速发展,地区经济活动日益活跃,对地区经济活动进行数据统计和分析能够帮助我们发现地区经济现状与历史数据的潜在关系,并且对未来的经济发展起到一个引导性的重要作用。

本文根据1998~2012年间重庆市最终消费和投资总额的统计数据,运用一定的计量经济学的统计分析方法,对于重庆市最终消费与投资总额的数据建立模型并且进行分析,挖掘其中的潜在关系。

本文主要使用了计量经济学中的滞后变量模型当中的考伊克模型,在日常的经济活动中,某些经济变量不仅受到同时期各种因素的影响,而且也受到过去某些时期的各种因素甚至自身的过去值得影响。

通常把这种过去时期的具有滞后作用的变量叫做滞后变量(laggedvariable),含有滞后变量的模型称为滞后变量模型。

通过滞后变量模型对重庆市1998~2012年的最终消费和投资总额的数据进行统计分析,挖掘消费过去值对现在消费值的影响,并且同时也研究投资与消费之间存在的相互依赖的关系。

二、滞后变量模型

通常把这种过去时期的,具有滞后作用的变量叫做滞后变量(LaggedVariable),含有滞后变量的模型称为滞后变量模型。

滞后变量模型考虑了时间因素的作用,使静态分析的问题有可能成为动态分析。

含有滞后解释变量的模型,又称动态模型(DynamicalModel)。

1、滞后效应与产生滞后效应的原因

因变量受到自身或另一解释变量的前几期影响的现象称为滞后效应,表示前几期值得变量称为滞后变量。

如:

消费函数

通常认为,本期的消费除了受本期的收入影响之外,还受前1期,或前2期收入的影响:

,

为滞后变量。

产生滞后效应的原因

(1)心理因素:

人们的心理定势,行为方式滞后于经济形势的变化,如中彩票的人不可能很快改变其生活的方式。

(2)技术原因:

如当年的产出在某种程度上依赖于过去若干期内投资形成的固定资产。

(3)制度原因:

如定期存款到期才能提取。

造成了它对社会购买力的影响具有滞后性。

2、滞后变量模型

以滞后变量作为解释变量,就得到滞后变量模型。

他的一般形式为:

,q,s为滞后时间间隔

自回归分布滞后模型(autoregressivedistributedlagmodel,ADL):

既含有Y对自身滞后变量的回归,还包括着X分布在不同时期的滞后变量。

有限自回归分布滞后模型:

滞后期长度有限

无限自回归分布滞后模型:

滞后期无限

(1)分布滞后模型(distributed-lagmodel)

分布滞后模型:

模型中没有滞后被解释变量,仅有解释变量X的当期值及其若干期的滞后值:

:

短期(short-run)或即期乘数(impactmultiplier),表示本期X变化一单位对Y平均值的影响程度。

:

动态乘数或延迟系数,表示各滞后期X的变动对Y平均值影响的大小。

称为长期(long-run)或均衡乘数(totaldistributed-lagmultiplier),表示X变动一个单位,由于滞后效应而形成的对Y平均值总影响的大小。

如果各期的X值保持不变,则X与Y间的长期或均衡关系即为

(2)自回归模型(autoregressivemodel)

自回归模型:

模型中的解释变量仅包含X的当期值与被解释变量Y的一个或多个滞后值

而

称为一阶自回归模型(first-orderautoregressivemodel).

(3)自回归模型的构造

一个无限期分布滞后模型可以通过考伊克变换转化为自回归模型。

事实上,许多滞后变量模型都可以转化为自回归模型,自回归模型是经济生活中更常见的模型。

以适应预期模型以及局部调整模型为例进行说明。

(4)考伊克模型(Koyck)方法

要使无限分布滞后模型估计能够顺利进行,必须施加一些约束或假定条件,将模型的结构作某种转化。

考伊克(Koyck)变换就是其中较具代表性的方法。

考伊克方法是将无限分布滞后模型转换为自回归模型,然后进行估计。

对于无限分布滞后模型

(1.1)

考伊克变换假设偏回归系数

随滞后期

按几何级数衰减:

(1.2)

其中

,

称为分布滞后衰减率,

称为调整速率(speedofadjustment)。

公比

通常称为分布滞后衰减率,值越接近零,衰减速度越快

考伊克变换的具体做法如下。

将考伊克假定(1.1)式代入模型(1.2)式,得

(1.3)

将(1.3)式滞后一期并乘以

,得

(1.4)

将(1.3)式减去(1.4)式得考伊克变量模型

(1.5)

整理得考伊克模型的一般形式

(1.6)

其中,

考伊克模型有两个特点:

一是以一个滞后被解释变量

代替了大量的滞后解释变量

,最大限度地节省了自由度,解决了滞后期长度

难以确定的问题;二是由于滞后一期的被解释变量

与

的线性相关程度肯定可以小于

的各期滞后值之间的相关程度,从而缓解了多重共线性。

但考伊克变换也同时产生了新的问题:

模型存在随机项和

的一阶自相关性;滞后被解释变量

与随机项

不独立;它假定无限滞后分布呈几何递减滞后结构,这种假定对于某些经济变量可能不适用,如固定资产投资对总产出影响的滞后结构就不是这种类型;将随机变量作为解释变量引入了模型,不一定符合基本假定;考伊克变换是纯粹的数学运算结果,缺乏经济理论依据。

这些缺陷,特别是前两个缺陷,将给模型的参数估计带来一定困难。

三、数据和结果

本文数据主要来自于重庆市统计局统计年鉴,

1、最终消费考伊克模型分析

表1重庆市1998~2012年最终消费

年份(年)

最终消费(万元)

1998

8621665

1999

9241435

2000

9979100

2001

10780640

2002

12288820

2003

13921465

2004

15728215

2005

18034285

2006

20469930

2007

24605015

2008

28421820

2009

31843330

2010

38118410

2011

46416320

2012

53930575

注:

数据来自重庆市统计年鉴

表1为重庆市1998~2012年最终消费数据统计表,利用Excel对表格内的数据进行统计分析。

表2重庆市1998~2012年最终消费时滞

年份(年)

最终消费(万元)

时滞一年

时滞两年

时滞三年

时滞四年

时滞五年

1998

8621665

9241435

9979100

10780640

12288820

13921465

1999

9241435

9979100

10780640

12288820

13921465

15728215

2000

9979100

10780640

12288820

13921465

15728215

18034285

2001

10780640

12288820

13921465

15728215

18034285

20469930

2002

12288820

13921465

15728215

18034285

20469930

24605015

2003

13921465

15728215

18034285

20469930

24605015

28421820

2004

15728215

18034285

20469930

24605015

28421820

31843330

2005

18034285

20469930

24605015

28421820

31843330

38118410

2006

20469930

24605015

28421820

31843330

38118410

46416320

2007

24605015

28421820

31843330

38118410

46416320

53930575

2008

28421820

31843330

38118410

46416320

53930575

2009

31843330

38118410

46416320

53930575

2010

38118410

46416320

53930575

2011

46416320

53930575

2012

53930575

表2为将重庆市1998~2012年最终消费的数据按照时间滞后大小进行数据处理,将时间单位设置为年,跨度为五年。

表3重庆市1998~2012年最终消费回归模型函数及可决系数

时滞年份

消费回归函数

消费回归可决系数

1

y=1.2047x-980655

0.9974

2

y=1.4818x-3000000

0.9956

3

y=1.7845x-4000000

0.9972

4

y=2.0884-5000000

0.9987

5

y=2.5332x-7000000

0.9959

表3为利用Excel中的数据分析方法对数据分析得出,不同时滞年份的最终消费的自回归模型函数及其可决系数。

分析表3中的数据,可以由重庆市1998~2012年最终消费时间滞后模型自回归模型的函数及其可决系数得出历史最终消费行为和未来的最终消费行为存在着正相关的关系,呈现线性关系,表示历史最终消费对于未来的消费行为拥有很强的影响力。

通过对于表3中的消费自回归可决系数的大小比较可以直观的得出,在时滞年份为4年时的历史最终消费行为对未来最终消费行为的影响力最大。

虽然历史消费的行为对于未来都有着很强的影响力,但是每一年的影响程度还是存在着差异。

通过对于数据的统计分析可以看出,4年前的最终消费行为对于现在的最终消费行为影响的程度最大。

得出这样的结论在对重庆市今后最终消费的预估有着非常重要的意义,通过实际历史数据分析得出的结果可以为以后对与最终消费的统计分析提供了可靠数据分析判断的依据,通过现有数据的分析可以得出未来第4年的最终消费数据的预估值。

为经济活动的开展提供了指导性的作用,为重庆市消费发展提供了引导性作用,从而能够有目的性的引导经济增长方式的转变、提升内需,拉动经济增长的动力。

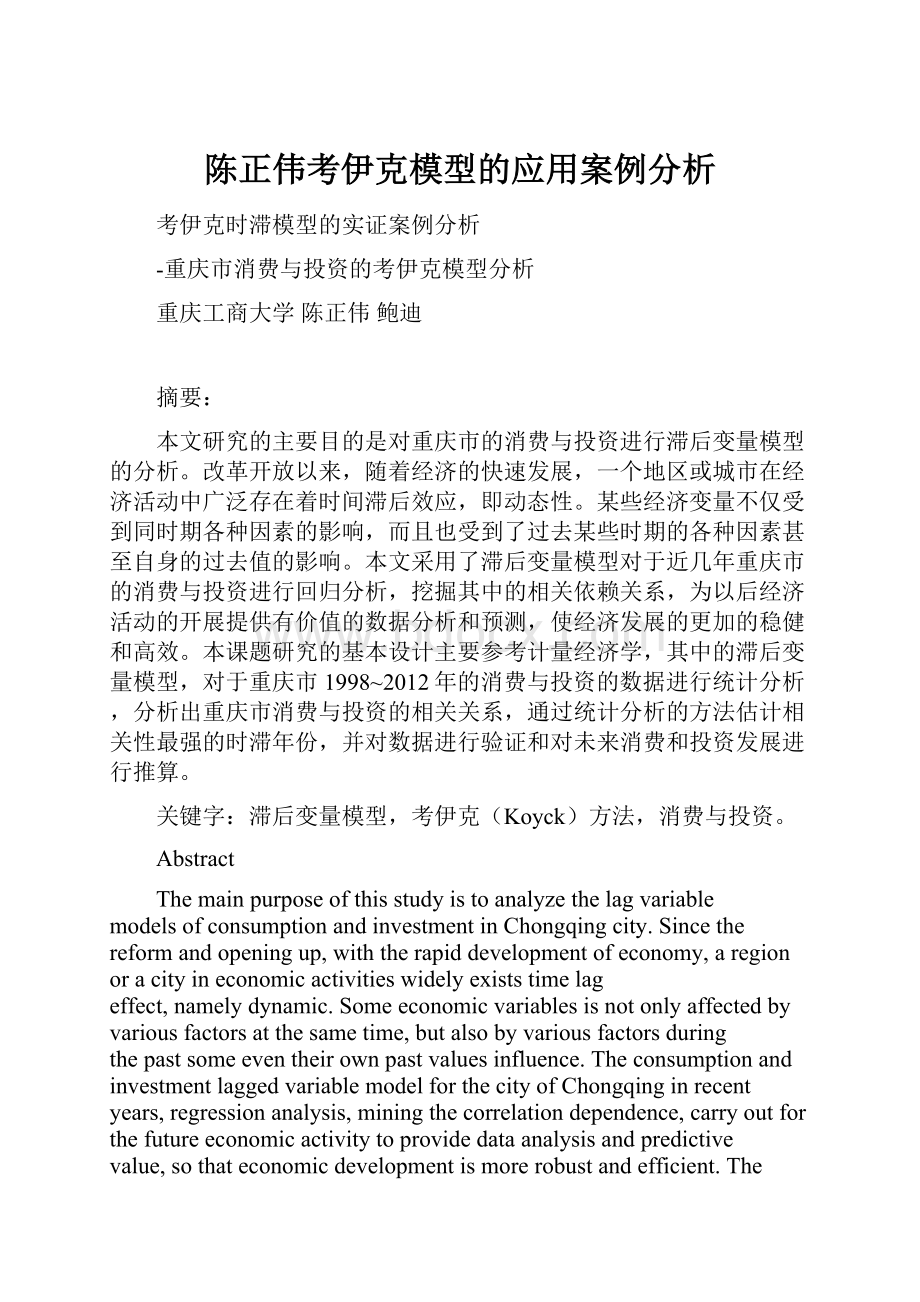

图1最终消费时滞四年

图1为重庆市1998~2012年最终消费时滞四年的散点图,从图中可以看出时滞四年的最终消费一元自回归模型的函数可以表示为y=2.0884x-5000000,其可决系数为

=0.9987,呈现出了强相关性,可决系数表示了时隔四年的最终消费行为的影响效果最大,存在线性关系。

我们通过一元自回归模型的函数可以对今后经济活动中的最终消费作预期的推算,为了检验模型函数的实用性,我们可以通过对于历史数据的推算,检验其准确性。

我们将采用2008年的数据来进行检验,通过将数据代入函数,可以得出2012年预计的最终消费值为54356129万元,与实际的53930575万元相差425554万元,通过公式得出的结果与实际数据相差不多,推算值与实际数据误差范围为0.79%,为由此可以得出结论,该模型函数基本符合实际经济活动规律中的发展。

同时利用上述模型函数我们可以对2014年的最终消费进行推算,将数据代入模型函数,得出结果为74606487万元,通过误差比例的计算可以得出,2014年的最终消费数据的区间为74017096万元到74606487万元之间。

得出这样的数据可以对现在甚至今后的经济发展起到很大的帮助,通过理论数据合理高效的安排实际生产消费。

2、投资总额考伊克模型分析

拉动经济发展的三驾马车中除了消费经济活动,还含有投资经济活动,下面将对重庆市1998~2012年投资总额的滞后变量模型进行分析,通过对于历史数据的分析,我们同样可以在其中发现投资总额自相关的相关关系。

表4重庆市1998~2012年投资总额

年份(年)

投资总额(万元)

1998

4981452

1999

5628679

2000

6558116

2001

8018288

2002

9956645

2003

12693544

2004

16219203

2005

20063180

2006

24518351

2007

31615147

2008

40452509

2009

53179185

2010

69347966

2011

76858699

2012

93800012

注:

数据来自重庆市统计年鉴

表4为重庆市1998~2012年投资总额数据统计表,利用Excel对表格内的数据进行统计分析。

表5重庆市1998~2012年投资总额时滞

年份(年)

投资总额(万元)

时滞一年

时滞两年

时滞三年

时滞四年

时滞五年

1998

4981452

5628679

6558116

8018288

9956645

12693544

1999

5628679

6558116

8018288

9956645

12693544

16219203

2000

6558116

8018288

9956645

12693544

16219203

20063180

2001

8018288

9956645

12693544

16219203

20063180

24518351

2002

9956645

12693544

16219203

20063180

24518351

31615147

2003

12693544

16219203

20063180

24518351

31615147

40452509

2004

16219203

20063180

24518351

31615147

40452509

53179185

2005

20063180

24518351

31615147

40452509

53179185

69347966

2006

24518351

31615147

40452509

53179185

69347966

76858699

2007

31615147

40452509

53179185

69347966

76858699

93800012

2008

40452509

53179185

69347966

76858699

93800012

2009

53179185

69347966

76858699

93800012

2010

69347966

76858699

93800012

2011

76858699

93800012

2012

93800012

表5为将重庆市1998~2012年投资总额的数据按照时间滞后大小进行数据处理,将时间单位设置为年,跨度为五年。

表6重庆市1998~2012年投资总额回归模型函数及可决系数

时滞年份

投资回归函数

投资回归可决系数

1

y=1.1982x+962620

0.9912

2

y=1.4225x+2000000

0.9796

3

y=1.8629x+2000000

0.9807

4

y=2.4373x+752088

0.9836

5

y=3.1265x+24559

0.9879

表6为利用Excel中的数据分析方法对数据分析得出,不同时滞年份的投资总额的自回归模型函数及其可决系数。

分析表6中的数据,可以由重庆市1998~2012年最终消费时间滞后模型自回归模型的函数及其可决系数得出历史投资总额行为和未来的投资总额行为存在着正相关的关系,呈现线性关系,表示历史投资总额对于未来的投资行为拥有很强的影响力。

通过对于表6中的投资自回归可决系数的大小比较可以直观的得出,在时滞年份为1年时的历史投资总额数据对于未来的投资总额数据影响力最大。

虽然历史投资的数据对于未来都有着很强的影响力,但是每一年的影响程度还是存在着差异。

通过对于数据的统计分析可以看出,1年前的投资总额数据对于现在的投资总额数据影响程度最大。

得出这样的结论对于对重庆市今后投资总额的预估有着非常重要的意义,通过实际历史数据分析得出的结果可以为以后对与投资总额的统计分析提供了可靠数据分析判断的依据,通过现有数据的分析可以得出未来第1年的投资总额数据的预估值。

通过对于投资总额数据的把握,能够高效合理的安排各个行业和经济活动的资金投入。

图2投资总额时滞一年

图2为重庆市1998~2012年投资总额时滞一年的散点图,从图中可以看出时滞一年的投资总额一元自回归模型的函数可以表示为y=1.1982x+962620,其可决系数为

=0.9912,呈现出了强相关性,可决系数表示了时隔一年的投资总额的影响效果最大,其中存在线性关系。

我们通过一元自回归模型的函数可以对今后的经济活动作预期推算,未来检验模型函数的实用性,我们可以通过对于历史数据的推算,检验其准确性。

我们采用2011年的数据来进行检验,通过将数据代入函数,可以得出2012年的预算投资总额值为93054713万元,与实际的93800012万元相差745299万元

升级会员

升级会员