资产负债表利润表编制案例.docx

《资产负债表利润表编制案例.docx》由会员分享,可在线阅读,更多相关《资产负债表利润表编制案例.docx(19页珍藏版)》请在冰豆网上搜索。

资产负债表利润表编制案例

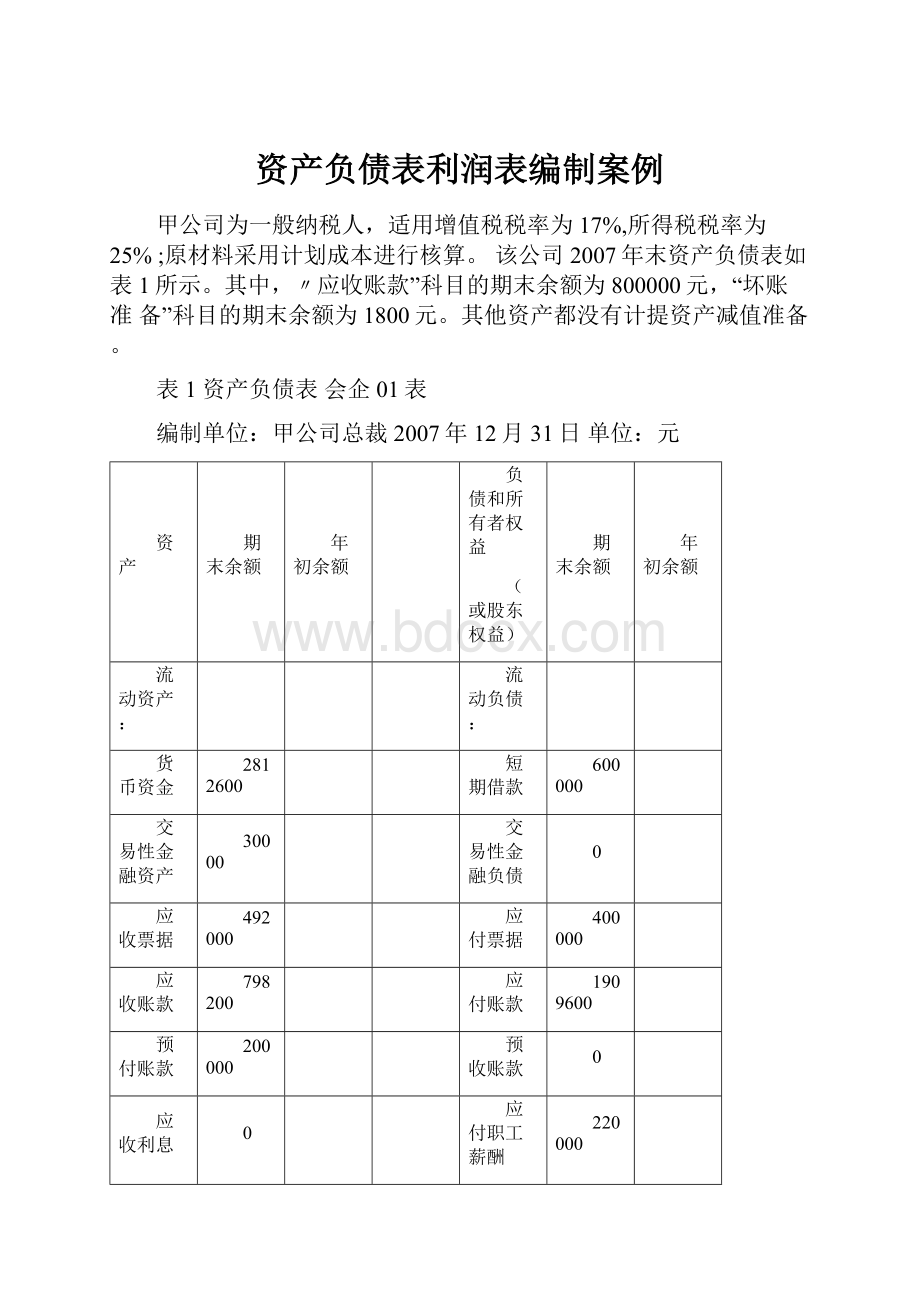

甲公司为一般纳税人,适用增值税税率为17%,所得税税率为25%;原材料采用计划成本进行核算。

该公司2007年末资产负债表如表1所示。

其中,〃应收账款”科目的期末余额为800000元,“坏账准备”科目的期末余额为1800元。

其他资产都没有计提资产减值准备。

表1资产负债表会企01表

编制单位:

甲公司总裁2007年12月31日单位:

元

资产

期末余额

年初余额

负债和所有者权益

(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

2812600

短期借款

600000

交易性金融资产

30000

交易性金融负债

0

应收票据

492000

应付票据

400000

应收账款

798200

应付账款

1909600

预付账款

200000

预收账款

0

应收利息

0

应付职工薪酬

220000

应收股利

0

应交税费

73200

其他应收款

610000

应付利息

0

存货

5160000

应付股利

0

-年内到期的非流动资产

0

其他应付款

100000

其他流动资产

0

一年内到期的非流动负债

2000000

流动资产合计

10102800

其他流动负债

0

非流动资产:

流动负债合计

5302800

可供出售金融资

产

0

非流动负债:

持有至到期投资

0

长期借款

1200000

长期应收款

0

应付债券

0

长期股权投资

500000

长期应付款

0

投资性房地产

0

专项应付款

0

固定资产

1600000

预计负债

0

在建工程

3000000

递延所得税负债

0

工程物资

0

其他非流动负债

0

固定资产清理

0

非流动负债合计

1200000

生产性生物资产

0

负债合计

6502800

油气资产

0

所有者(股东)权益

无形资产

1200000

实收资本(股本)

10000000

开发支出

0

资本公积

0

商誉

0

减:

库存股

0

长期待摊费用

0

盈余公积

200000

递延所得税资产

0

未分配利润

100000

其他非流动资产

400000

股东权益合计

10300000

非流动资产合计

6700000

资产总计

16802800

负债和股东权益总讣

16802800

2008年,甲公司共发生如下经济业务:

编制甲公司2008年度经济业务的会计分录:

(I)借:

银行存款1638000

贷:

主营业务收入1400000

应交税费一应交增值税(销项税额)238000

(2)借:

应收账款式702000

贷:

主营业务收入600000

应交税费一应交增值税(销项税额)102000

(3)借:

银行存款102000

贷:

应收账款式102000

(4)借:

应收票据585000贷:

主营业务收入500000

应交税费一应交增值税(销项税额)85000

(5)借:

银行存款545000

财务费用

40000

贷:

应收票据

585000

⑹

借:

银行存款400000

贷:

应收票据

400000

⑺

借:

应付票据200000

贷:

银行存款

200000

⑻

借:

材料采购300000

应交税费一应交增值税(进项税额)

贷:

银行存款

351000

⑼

借:

原材料190000

材料成本差异

10000

贷:

材料采购

200000

(10)

借:

材料采购199600

银行存款

468

应交税费一应交增值税(进项税额)贷:

其他货币资金

51000

33932

234000

借:

原材料200000

贷:

材料采购199600

材料成本差异400

29060

202000

(II)借:

固定资产172940

应交税费一应交增值税(进项税额)贷:

银行存款

(12)

借:

工程物资300000

贷:

银行存款

300000

(13)

借:

在建工程

456000

贷:

应付职工薪酬456000

(14)

借:

固定资产

2800000

17)

贷:

在建工程

15)借:

固定资产清

理

累计折旧

贷

贷

贷

2800000

40000

360000

400000借:

固定资产清理1000

1000借:

银行存款1600

固定资产

银行存款

固定资产清理1600借:

营业外支出一处理固定

资产损失39400

贷:

固定资产清理39400借:

固定资产清理

累计折旧300000贷:

固定资产800000借:

款600000

16)贷:

固定资产清理600000借:

固定资产清理

贷:

营业外收入一处理固定资产净收益

借:

生产成本1400000

贷:

原材料1400000

借:

制造费用100000

贷:

周转材料

借:

生产成本

制造费用

100000

70000

5000

500000

银行存

100000

100000

贷:

材料成本差异75000借:

应付职工薪酬1000000

贷:

银行存款1000000

借:

生产成本

19)制造费用

管理费用

成本77000

制造费用

管理费用

160000

管理费用

贷:

累计折旧

借:

管理费用

贷:

累计摊销

22)借:

制造费用

贷:

银行存款

18)

20)

21)用

550000

20000

30000贷:

应付职工薪酬600000借:

生产

2800

4200贷:

应付职工薪酬84000借:

制造费

40000

200000

120000

120000

180000

180000借:

销售费用40000

贷:

银行存款40000借:

生产成本467800

23)

24)

25)

26)

贷:

制造费用467800

28)借:

库存商品2564800

贷:

生产成本2564800

2引借:

银行存款3000000

贷:

长期借款3000000

30)借:

在建工程400000

财务费用20000

贷:

应付利息420000

31)借:

应付利息420000

贷:

银行存款420000

32)借:

长期借款2000000

短期借款500000

贷:

银行存款2500000

33)借:

库存商品16000应交税费一应交增值税(进项税额)2720营业务支出一债务重组损失4680

贷:

应收票据23400借:

银行存款33000

贷:

交易性金融资产一成本26000—公允价值变动4000投资收益3000

34)

借:

公允价值变动损益

贷:

投资收益4000

借:

交易性金融资产一成本206000

投资收益4000贷:

银行存款210000借:

贷:

公允价值变动损益4000借:

主营业务成本

贷:

库存商品1500000

借:

营业税金及附加4000

贷:

应交税费一应交教育费附加4000借:

4000

交易性金融资产一公允价值变动4000

1500000

35)

资产减值损失61800

贷:

坏账准备1800固定资产减值准备60000借:

主营业务收入2500000营业外收入100000

36)

投资收益3000

贷:

本年利润2603000借:

本年

37)

贷:

主营业务成本

1500000

营业税金及附加

4000

38)

销售费用

40000

39)

闰1904080

194200

60000

61800

44080

管理费用

财务费用

资产减值损失

营业外支出

(42)利润总额=2603000-1904080=698920(元)

应纳税所得额=698920+60000=758920(元)

应交所得税为二758920*25%二189730(元)递延所得税资产为60000*25%二15000(元)

所得税费用=189730-15000=174730

贷:

利润分配一未分配利润

(45)借:

应交税费一应交增值税(已交税金)200000

登记账簿、结账

根据年初资产负债表和上述会计分录编制年末资产负债表表2所示

表1资产负债表会企01表

编制单位:

甲公司总裁2008年12月31日单位:

元

资产

期末余额

年初余额

负债和所有者权益

(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

2812600

短期借款

600000

交易性金融资产

30000

交易性金融负债

0

应收票据

492000

应付票据

400000

应收账款

798200

应付账款

1909600

预付账款

200000

r预收账款

0

应收利息

0

应付职工薪酬

220000

应收股利

0

应交税费

73200

其他应收款

610000

应付利息

0

存货

5160000

应付股利

0

一年内到期的非流

动资产

0

其他应付款

100000

其他流动资产

0

一年内到期的非流动负债

2000000

流动资产合计

10102800

其他流动负债

0

非流动资产:

流动负债合计

5302800

可供出售金融资

产

0

非流动负债:

持有至到期投资

0

长期借款

1200000

长期应收款

0

应付债券

0

长期股权投资

500000

长期应付款

0

投资性房地产

0

专项应付款

0

固定资产

1600000

预计负债

0

在建工程

3000000

「递延所得税负债

0

工程物资

0

其他非流动负债

0

固定资产清理

0

非流动负债合计

1200000

生产性生物资产

0

负债合计

6502800

油气资产

0

所有者(股东)权

无形资产

1200000

实收资本(股本)

10000000

开发支出

0

「资本公积

0

商誉

0

减:

库存股

0

长期待摊费用

0

「盈余公积

200000

递延所得税资产

0

r未分配利润

100000

其他非流动资产

400000

股东权益合计

10300000

非流动资产合计

6700000

资产总计

16802800

负债和股东权益总讣

16802800

会企02表单位:

元

利润表如表3所示

项目

本期金额

上期金额

一、营业收入

减:

营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

力口:

公允价值变动收益(损失以”填列)

投资收益(损失以”填列)

表3

编制单位:

甲公司

利润表

2008年度

其中:

对联营企业和合营企业投资收益

二、营业利润(损失以“-”填列)

力口:

营业外收入

减:

营业外支出

其中:

非流动资产处置损失

三、利润总额(损失以“-”填列)

减:

所得税费用

四、净利润(损失以”填列)

五、每股收益

(一)基本每股收益

(二)稀释每股收益

现金流量表如表4所示

项目

本期金额

上期金额

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金

收到的税费返还

收到的其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长期资产收回的现金净额

处置子公司及其他营业单位收到的现金净额

收到的其他与投资活动有关的现金

投资活动现金流入小计

购建固定资产、无形资产和其他长期资产支付的现金

投资支付的现金

取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

会企03表单位:

元

现金流量表现岀

2008年1"12月

表4

编制单付:

甲公司

三、筹资活动产生的现金流量:

吸收投资收到的现金

取得借款收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

四、汇率变动对现金及现金等价物的影响

五、现金及现金等价物净增加额

力口:

期初现金及现金等价物余额

六、期末现金及现金等价物余额

升级会员

升级会员