报表分析教学.docx

《报表分析教学.docx》由会员分享,可在线阅读,更多相关《报表分析教学.docx(26页珍藏版)》请在冰豆网上搜索。

报表分析教学

《财务报表分析》

FinancialStatementAnalysis

Syllabus

Partone:

Overview

1.TargetAudience:

Thecourseistargetedtostudentsofaccountingandcorporatefinance-relatedfields.Studentsandprofessionalsalikefindthebookbeneficialintheircareersastheyarerewardedwithanunderstandingofboththetechniquesofanalysisandtheexpertisetoapplythem.Thecourseisusedfortheundergraduatestudents.

2.Prerequisites:

Introductoryfinancialaccounting(orequivalent)‘

Investment(orconcurrentregistration)

Introductorycorporatefinance(orconcurrentregistration)

3.Courseschedule:

2hours/18weeks

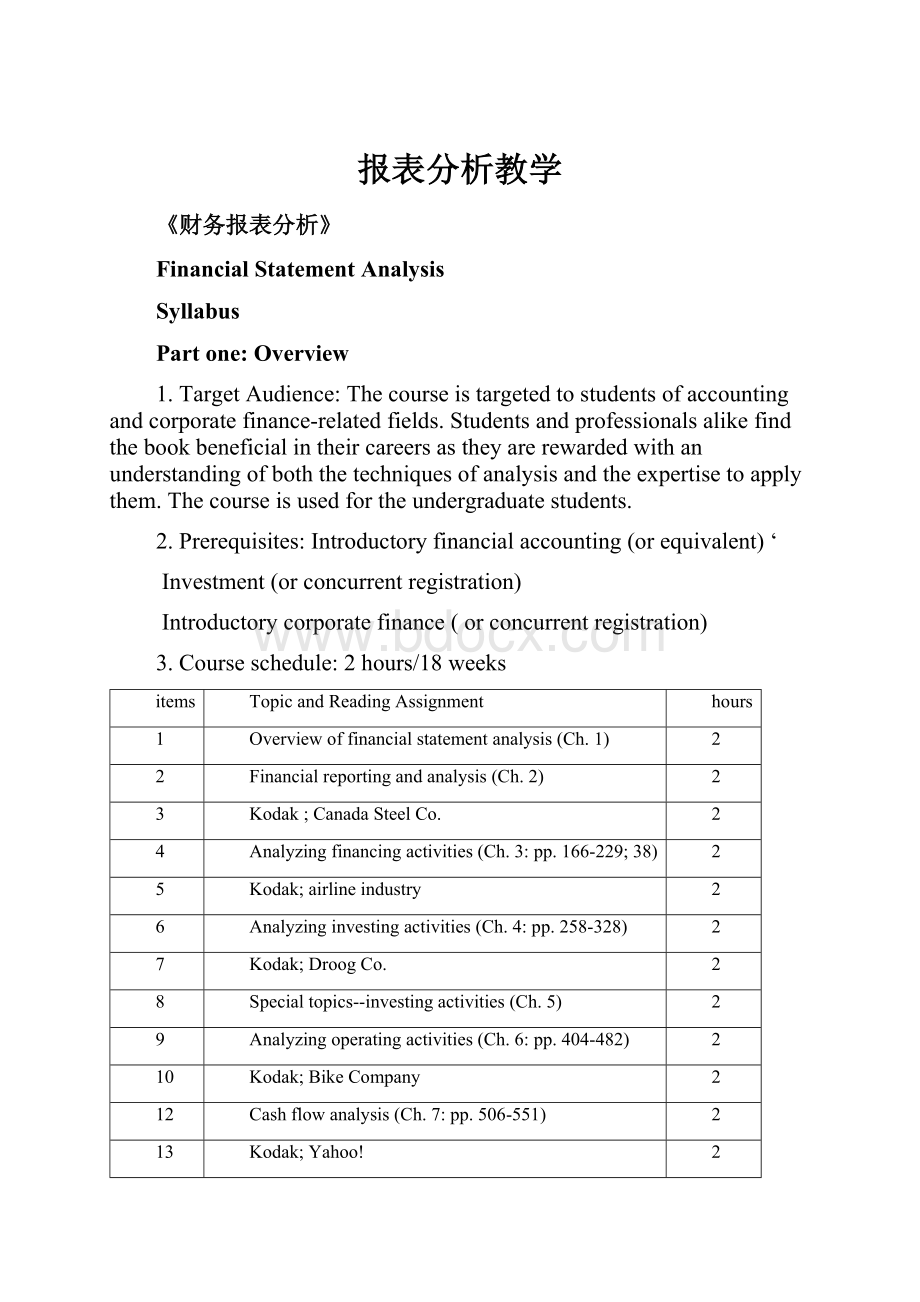

items

TopicandReadingAssignment

hours

1

Overviewoffinancialstatementanalysis(Ch. 1)

2

2

Financialreportingandanalysis(Ch.2)

2

3

Kodak;CanadaSteelCo.

2

4

Analyzingfinancingactivities(Ch.3:

pp. 166-229;38)

2

5

Kodak;airlineindustry

2

6

Analyzinginvestingactivities(Ch. 4:

pp.258-328)

2

7

Kodak;DroogCo.

2

8

Specialtopics--investingactivities(Ch. 5)

2

9

Analyzingoperatingactivities(Ch. 6:

pp.404-482)

2

10

Kodak;BikeCompany

2

12

Cashflowanalysis(Ch. 7:

pp.506-551)

2

13

Kodak;Yahoo!

2

14

Returnoninvestedcapital(Ch.8)

2

15

Profitabilityanalysis(Ch.9)

2

16

Kodak;Lands’End

2

17

Prospectiveanalysis(Ch.10)

2

18

Creditanalysis(Ch.11:

pp.690-727)

2

15

Comprehensivecase(pp.840+)

2

PartTwo:

Contents

Thecoursehasmanyobjectives.Amongotherthings,itwillattemptto:

(a)increaseyourcomprehensionoffinancialstatementsandtheirrelatedfootnotes,

(b)introduceyoutoseveraltoolsandprocedurescommontofinancialstatementanalysis,

(c)expandyourunderstandingoftherelationshipbetweenbusinesstransactions,environmentalforces(e.g.,political,economic,social)andreportedfinancialinformation,

(d)examinehowfinancialstatementinformationcanhelpsolvecertainbusinessproblems,and

(e)encourageyoutothinklogicallyandcreativelyaboutthestrengthsandweaknessesofinformationavailabletodecision-makers.

Thebookisorganizedintothreeparts:

1.AnalysisOverview

2.AccountingAnalysis

3.FinancialAnalysis

PartⅠ

Part

givesanoverviewoffinancialstatementanalysis.Weintroducefinancialstatementanalysisasanintegralpartofthebroaderframeworkofbusinessanalysis.Weexaminetheroleoffinancialstatementanalysisandcreditanalysis.Weemphasizetheunderstandingofbusinessactivities-planning,financing,investing,andoperating.Wedescribethestrategiesunderlyingbusinessactivitiesandtheireffectsonfinancialstatements.Wealsoemphasizetheimportanceofaccrualaccountingforanalysisandtherelevanceofconductingaccountinganalysistomakeappropriateadjustmentstofinancialstatementsbeforeembarkingonfinancialanalysis.Weapplyseveralpopulartoolsandtechniquesinanalyzingandinterpretingfinancialstatements.AnimportantanduniquefeatureisouruseofEastmanKodak'sannualreportasameanstoimmediatelyengagereadersandtoinstillrelevance.PartOnecomprisestwochapter:

PartⅠChapter1

Webegintheanalysisoffinancialstatementsbyconsideringtheirrelevancetobusinessdecisions.Thisleadstoafocusonusers,includingwhattheyneedandhowanalysisservesthem.Wedescribebusinessactivitiesandhowtheyarereflectedinfinancialstatements.Wealsodiscussbothdebtandequityvaluation.

Outline:

1.IntroductiontoBusinessanalysis

(1)a.TypesofBusinessAnalysis

CreditAnalysis

EquityAnalysis

b.OtherUsesofBusinessAnalysis

Managers

Mergers,Acquisitions,andDivestitures

FinancialManagement

ExternalAuditors

(2)ComponentsofBusinessAnalysis

a.BusinessEnvironmentandStrategyAnalysis

b.FinancialAnalysis

c.AccountingAnalysis

d.ProspectiveAnalysis

e.Valuation

f.FinancialStatementAnalysisandBusinessAnalysis

2.FinancialStatements-BasisofAnalysis

(1)FinancialStatementsReflectBusinessActivities

a.PlanningActivities

b.FinancingActivities

c.InvestingActivities

d.OperatingActivities

(2)TheAnnualReport

a.BalanceSheet

b.IncomeStatement

c.StatementofShareholders’Equity

d.StatementofCashFlows

e.LinksBetweenFinancialStatements

f.AdditionalInformation

ManagementDiscussionandAnalysis(MD&A)

ManagementReport

AuditorReport

ExplanatoryNotes

SupplementaryInformation

SocialResponsibilityReports

ProxyStatements

3.FinancialStatementAnalysisPreview

(1)AnalysisTools

a.AreasofPreliminaryAnalysis

b.ComparativeFinancialStatementAnalysis

Year-to-YearChangeAnalysis

Index-NumberTrendAnalysis

(2)Common-SizeFinancialStatementAnalysis

(3)RatioAnalysis

a.FactorsAffectingRatios

b.RatioInterpretation

c.IllustrationofRatioAnalysis

(4)CashFlowAnalysis

4.SpecializedAnalysisTools

(1)ValuationModels

a.DebtValuation

b.EquityValuation

(2)AnalysisinanEfficientMarket

a.MarketEfficiency

b.MarketEfficiencyImplicationsforAnalysis

5.Appendix1AInvestmentTheoryandFinancialStatementAnalysis

Objective:

1.Explainbusinessanalysisanditsrelationtofinancialstatementanalysis.

2.Identifyanddiscussdifferenttypesofbusinessanalysis.

3.Describethecomponentanalysesthatconstitutebusinessanalysis.

4.Explainbusinessactivitiesandtheirrelationtofinancialstatements.

5.Describethepurposeofeachfinancialstatementandlinkagesbetweenthem.

6.Identifyrelevantanalysisinformationbeyondfinancialstatements.

7.Analyzeandinterpretfinancialstatementsasapreviewtomoredetailedanalyses.

8.Applyseveralbasicfinancialstatementanalysistechniques.

9.Defineandformulatesomefundamentalvaluationmodels.

PartⅠChapter2

Thischapterexplainsthenatureandpurposeoffinancialaccountingandreporting,includingthebroaderenvironmentunderwhichfinancialstatementsarepreparedandused.Wehighlighttheimportanceofaccrualaccountingincomparisontocashaccounting.Weidentifyanddiscussthemythsandtruthsofthesetwomeasurementsystems.Theimportanceandlimitationsofaccountingdataforanalysispurposesaredescribedalongwiththesignificanceofconductingaccountinganalysisforfinancialanalysis.

Outline:

1.FinancialReportingEnvironment

(1)StatutoryFinancialReports

a.FinancialStatements

b.EarningsAnnouncements

c.OtherStatutoryReports

(2)FactorsAffectingStatutoryFinancialReports

(3)GenerallyAcceptedAccountingPrinciples

a.GAAPDefined

b.SettingAccountingStandards

c.RoleoftheSecuritiesandExchangeCommission

(4)InternationalAccountingStandards

a.Managers

b.MonitoringandEnforcementMechanisms

SecuritiesandExchangeCommission

Auditing

CorporateGovernance

Litigation

c.AlternativeInformationSources

Economic,Industry,andCompanyInformation

VoluntaryDisclosure

InformationIntermediaries

2.

(1)NatureandPurposeofFinancialAccounting

a.ObjectivesofFinancialAccounting

Stewardship

InformationforDecisions

b.DesirableQualitiesofAccountingInformation

PrimaryQualities:

RelevanceandReliability

SecondaryQualities:

ComparabilityandConsistency

c.ImportantPrinciplesofAccounting

Double-Entry

HistoricalCost

AccrualAccounting

FullDisclosure

Materiality

Conservatism

d.RelevanceandLimitationsofAccounting

RelevanceofFinancialAccountingInformation

LimitationsofFinancialStatementInformation

(2)RelevanceandLimitationsofAccrualAccounting

a.RelevanceofAccrualAccounting

ConceptualRelevanceofAccrualAccounting

EmpiricalRelevanceofAccrualAccounting

b.AccrualsCanBeaDouble-EdgedSword

(3)AnalysisImplicationsofAccrualAccounting

a.MythsandTruthsAboutAccrualsandCashFlows

AccrualsandCashFlows–Myths

AccrualsandCashFlows–Truths

b.ShouldWeForsakeAccrualsforCashFlows?

3.

(1)IntroductiontoAccountingAnalysis

a.NeedforAccountingAnalysis

b.AccountingDistortions

AccountingStandards

EstimationErrors

ReliabilityversusRelevance

EarningsManagement

(2)AnalysisObjectives

a.ComparativeAnalysis

b.IncomeMeasurement

(3)EarningsManagement

a.EarningsManagementStrategies

IncreasingIncome

BigBath

IncomeSmoothing

b.MotivationsforEarningsManagement

ContractingIncentives

StockPriceEffects

OtherIncentives

c.MechanicsofEarningsManagement

IncomeShifting

ClassificatoryEarningsManagement

d.AnalysisImplicationsofEarningsManagement

(40ProcessofAccountingAnalysis

a.EvaluatingEarningsQuality

StepsinEvaluatingEarningsQuality

b.AdjustingFinancialStatements

Objective:

1.Explainthefinancialreportingandanalysisenvironment

2.Identifywhatconstitutesgenerallyacceptedaccountingprinciples(GAAP)

3.Describetheobjectivesoffinancialaccounting,andidentifyprimaryandsecondaryqualitiesofaccountinginformation

4.Defineprinciplesandconventionsthatdetermineaccountingrules

5.Describetherelevanceofaccountinginformationtobusinessanalysisandvaluation

6.Identifylimitationsofaccountingdataandtheirimportanceforfinancialstatementanalysis

7.Explaintheimportanceofaccrualaccountinganditsadvantagesandlimitations

8.Describetheneedforandtechniquesofaccountinganalysis

Part

Toaidinaccountinganalysis,PartTwoexplainsandanalyzestheaccountingmeasurementandreportingpracticesunderlyingfinancialstatements.Weorganizethisanalysisaroundfinancing(liabilitiesandequity),investing(assets),andoperating(income)activities.Weshowhowoperatingactivitiesareoutcomesofchangesininvestingandfinancialactivities.Weprovideinsightsintoincomedetermin

升级会员

升级会员