品种法.docx

《品种法.docx》由会员分享,可在线阅读,更多相关《品种法.docx(20页珍藏版)》请在冰豆网上搜索。

品种法

项目四实训——品种法

课堂实训:

(一)企业基本情况及相关资料

鑫达企业设有一个基本生产车间,大量生产甲、乙两种产品,产品生产工艺为单步骤生产;另设有供电、锅炉两个辅助生产车间,为全厂提供产品和劳务。

根据生产特点和管理要求,甲乙两种产品采用品种法计算产品成本。

该企业开设“基本生产成本”和“辅助生产成本”两个总账,“基本生产成本”总账下分别按甲乙产品,设置基本生产成本明细账和生产成本计算单,

辅助生产成本总账分别按供电车间和锅炉车间开设辅助生产成本明细账,辅助生产车间发生的所有费用直接记入“辅助生产成本”明细账,采用直接分配法分配辅助生产费用。

“制造费用”核算基本生产车间发生的间接费用,按甲乙两种产品生产工时比例分配制造费用。

采用约当产量法在甲乙两种产品的完工产品与月末在产品之间分配生产费用。

成本计算单下设“直接材料”“直接人工”“制造费用”三个成本项目。

月末在产品完工程度均为50%。

原材料均为生产开始时一次性投入。

该企业2010年6月份成本相关资料如下:

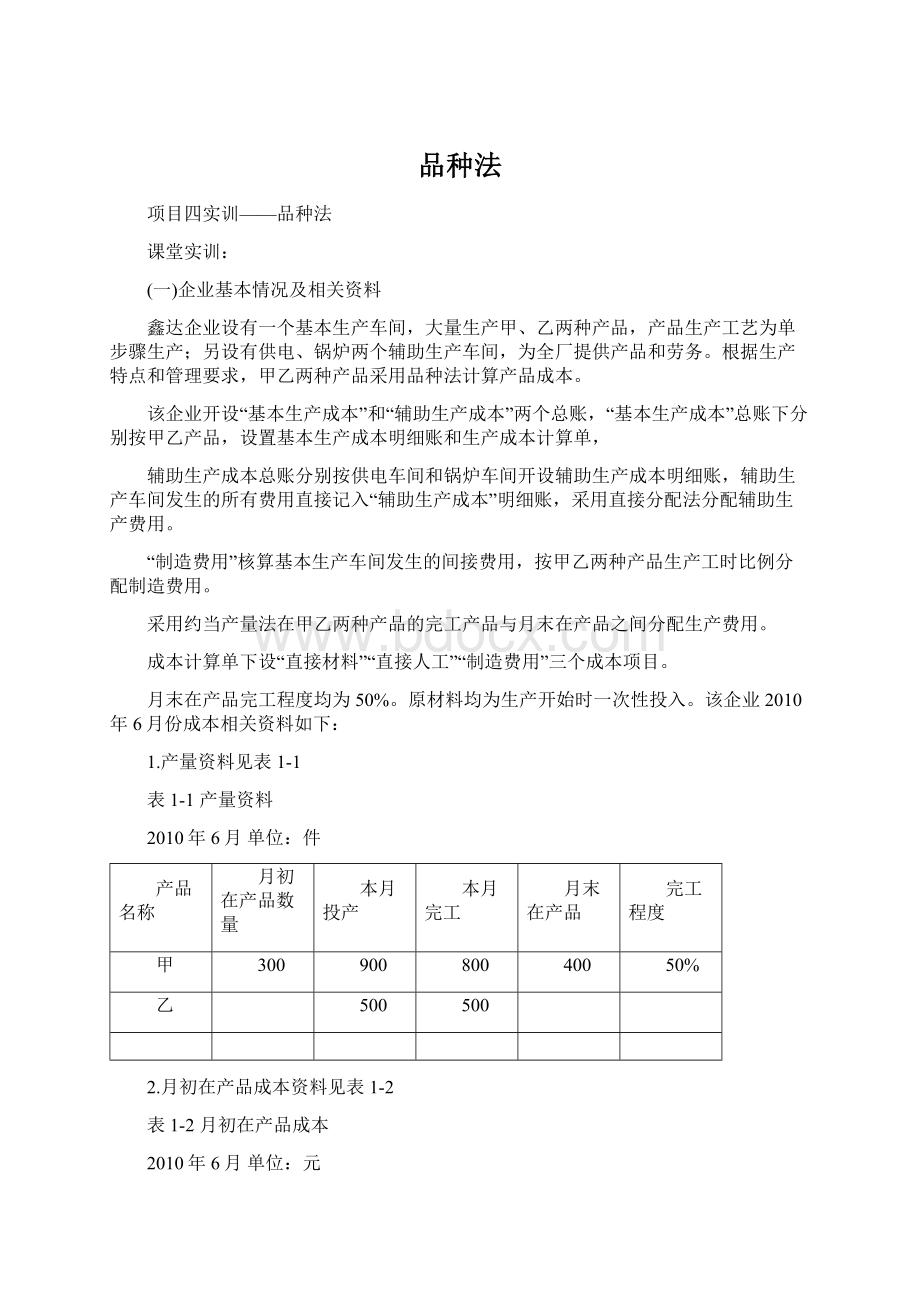

1.产量资料见表1-1

表1-1产量资料

2010年6月单位:

件

产品名称

月初在产品数量

本月投产

本月完工

月末在产品

完工程度

甲

300

900

800

400

50%

乙

500

500

2.月初在产品成本资料见表1-2

表1-2月初在产品成本

2010年6月单位:

元

产品名称

直接材料

直接人工

制造费用

合计

甲

9000

6000

3000

18000

3.工时记录

甲产品耗用工时4050小时,乙产品耗用工时2700小时。

4.辅助生产产品及劳务供应量见表1-3

表1-3辅助生产产品及劳务供应量

2010年6月

受益单位

供电车间(/度)

锅炉车间(/立方米)

供电车间

2000

锅炉车间

3000

产品耗用

20000

基本生产车间

1000

20000

管理部门

6600

7000

合计

30600

29000

5.本月发生生产费用见表1-4、1-5、1-6、1-7

表1-4本月材料费用表

2010年6月单位:

元

领料用途

直接领用(A材料)

共同耗用(B材料)

合计

产品直接消耗

30000

6000

36000

其中:

甲产品

20000

乙产品

10000

基本生产车间消耗

400

供电车间消耗

6200

锅炉车间消耗

1000

管理部门消耗

600

合计

38200

6000

44200

表1-5工资及福利费汇总表

2010年6月单位:

元

人员类别

应付工资

应付福利费

产品生产工人

27000

3780

供电车间人员

1000

140

锅炉车间人言

1200

168

基本生产车间管理人员

800

112

厂部管理人员

3000

420

合计

33000

4620

表1-6折旧费用计算表

2010年6月单位:

元

车间名称

金额

基本生产车间

3000

供电车间

600

锅炉车间

500

管理部门

800

合计

4900

表1-7其他费用表

2010年6月单位:

元

部门名称

费用项目

办公费

修理费

差旅费

水电费

招待费

合计

基本生产车间

240

200

200

640

供电车间

40

120

4000

4160

锅炉车间

100

280

2000

2380

管理部门

240

100

660

20

1020

合计

620

700

606

6200

20

8200

6.有关费用分配方法

(1)甲、乙两种产品共同耗用的B材料费用按照两种产品所耗A材料的比例分配;

(2)生产工人工资及福利费按照甲、乙两种产品生产工时比例分配;

(3)辅助生产费用按计划成本分配法分配,其中供电车间计划单位成本0.4元/度,锅炉车间计划单位成本0.23元/立方米,成本差异计入“管理费用”;甲、乙两种产品生产耗用得辅助生产费用按生产工时比例分配;

(4)制造费用按甲、乙两种产品生产工时比例分配;

(5)采用约当产量法计算甲产品月末在产品成本。

(二)实训要求

1.设置供电车间辅助生产成本明细账、锅炉车间辅助生产成本明细账、制造费用明细账、甲产品生产成本明细账、乙产品生产成本明细账。

2.编制材料费用分配表1-8、工资及福利费用分配表1-9、折旧费用计算表1-10、其他费用分配表1-11、辅助生产费用分配表1-12、制造费用分配表1-13。

3.根据各费用分配表编制记账凭证(只需写出会计分录即可),并据凭证及分配表登记各明细账。

4.在完工产品和在产品之间的费用分配,即产品成本计算表

表1-8材料费用分配表

2010年6月单位:

元

借方账户

直接计入金额

/A材料

共同耗用B材料

合计

总账帐户

二级帐户

明细帐户

成本费

用账户

A材料

分配率

应分配费用

生产成本

基本生产成本

甲产品

直接材料

20000

20000

0.2

4000

24000

乙产品

直接材料

10000

10000

2000

12000

小计

30000

6000

36000

辅助生产成本

供电车间

机物料

6200

6200

锅炉车间

机物料

1000

1000

小计

7200

7200

制造费用

基本生产车间

机物料

400

400

管理费用

管理部门

机物料

600

600

合计

38200

6000

44200

表1-9工资及福利费用分配表

2010年6月单位:

元

借方账户

分配工资费用

合计

总账帐户

二级帐户

明细帐户

成本费

用账户

生产工时

分配率

应分配工资费用

应分配福利费用

生产成本

基本生产成本

甲产品

直接人工

4050

16200

2268

18468

乙产品

直接人工

2700

10800

1512

12312

小计

6750

27000

3780

30780

辅助生产成本

供电车间

工资及福

1000

140

1140

锅炉车间

工资及福

1200

168

1368

小计

2200

308

2508

制造费用

基本生产车间

工资及福

800

112

912

管理费用

管理部门

工资及福

3000

420

3420

合计

33000

4620

37620

表1-10折旧费用计算表

2010年6月单位:

元

会计科目

明细科目

费用项目

分配金额

制造费用

基本生产车间

折旧费

3000

辅助生产成本

供电车间

折旧费

600

锅炉车间

折旧费

500

管理费用

折旧费

800

合计

4900

表1-11其他费用计算表

2010年6月单位:

元

会计科目

明细科目

分配金额

制造费用

基本生产车间

640

辅助生产成本

供电车间

4160

锅炉车间

2380

管理费用

1020

合计

8200

表1-12辅助生产费用分配表(计划成本分配法)

2010年6月单位:

元

辅助生产车间名称

供电车间

锅炉车间

数量

金额

数量

金额

金额合计

待分配费用

12100

5248

17348

劳务供应量

30600

29000

计划单位成本

0.4

0.23

受益对象

甲产品

12000

4800

4800

乙产品

8000

3200

3200

基本生产车间一般耗用

1000

400

20000

4600

5000

行政管理部门耗用

6600

2640

7000

1610

4250

供电车间

2000

460

锅炉车间

3000

1200

分配金额合计

12240

6670

18910

差异分配

320

-222

98

表1-13制造费用分费表

2010年6月单位:

元

产品

生产工时(小时)

分配率

分配金额

甲产品

4050

1.4744

5971.32

乙产品

2700

3980.68

合计

9952

1-14甲产品成本计算表

2010年6月单位:

元

摘要

直接材料

直接人工

制造费用

燃料及动力

合计

月初在产品成本

9000

6000

3000

18000

本月发生生产费用

24000

18468

5971.32

48439.32

生产费用合计

33000

24468

8971.32

66439.32

完工产品数量

800

800

800

在产品约当产量

400

200

200

约当产量合计

1200

1000

1000

分配率

27.5

24.4680

8.9713

60.9393

完工产品总成本

22000

19574.4

7177.04

48751.44

月末在产品总成本

11000

4893.6

1794.28

17687。

88

1-15乙产品成本计算表

2010年6月单位:

元

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

本月发生生产费用

12000

12312

3980.68

28292.68

生产费用合计

12000

12312

3980.68

28292.68

完工产品数量

500

500

500

在产品约当产量

0

0

0

约当产量合计

500

500

500

分配率

24

24.6240

7.9614

完工产品总成本

12000

12312

3980.68

28292.68

月末在产品总成本

0

0

0

0

表1-16完工产品成本汇总表

2010年6月单位:

元

成本项目

甲产品(件数:

800)

乙产品(件数:

500)

总成本

单位成本

总成本

单位成本

直接材料

22000

27.5

12000

24

直接人工

19574.4

24.4680

12312

24.6240

制造费用

7177.04

8.9713

3980.68

7.9614

合计

48751.44

60.9393

28292.68

56.5854

升级会员

升级会员