国家科技计划项目概算国家国际科技合作专项.docx

《国家科技计划项目概算国家国际科技合作专项.docx》由会员分享,可在线阅读,更多相关《国家科技计划项目概算国家国际科技合作专项.docx(9页珍藏版)》请在冰豆网上搜索。

国家科技计划项目概算国家国际科技合作专项

国家科技计划项目概算

申报书

计划名称:

国家国际科技合作专项

项目编号:

项目名称:

编报单位(签字、公章):

项目组织(推荐)部门(签字、公章):

项目概算期间:

年月至年月

编制日期:

年月日

中华人民共和国科学技术部制

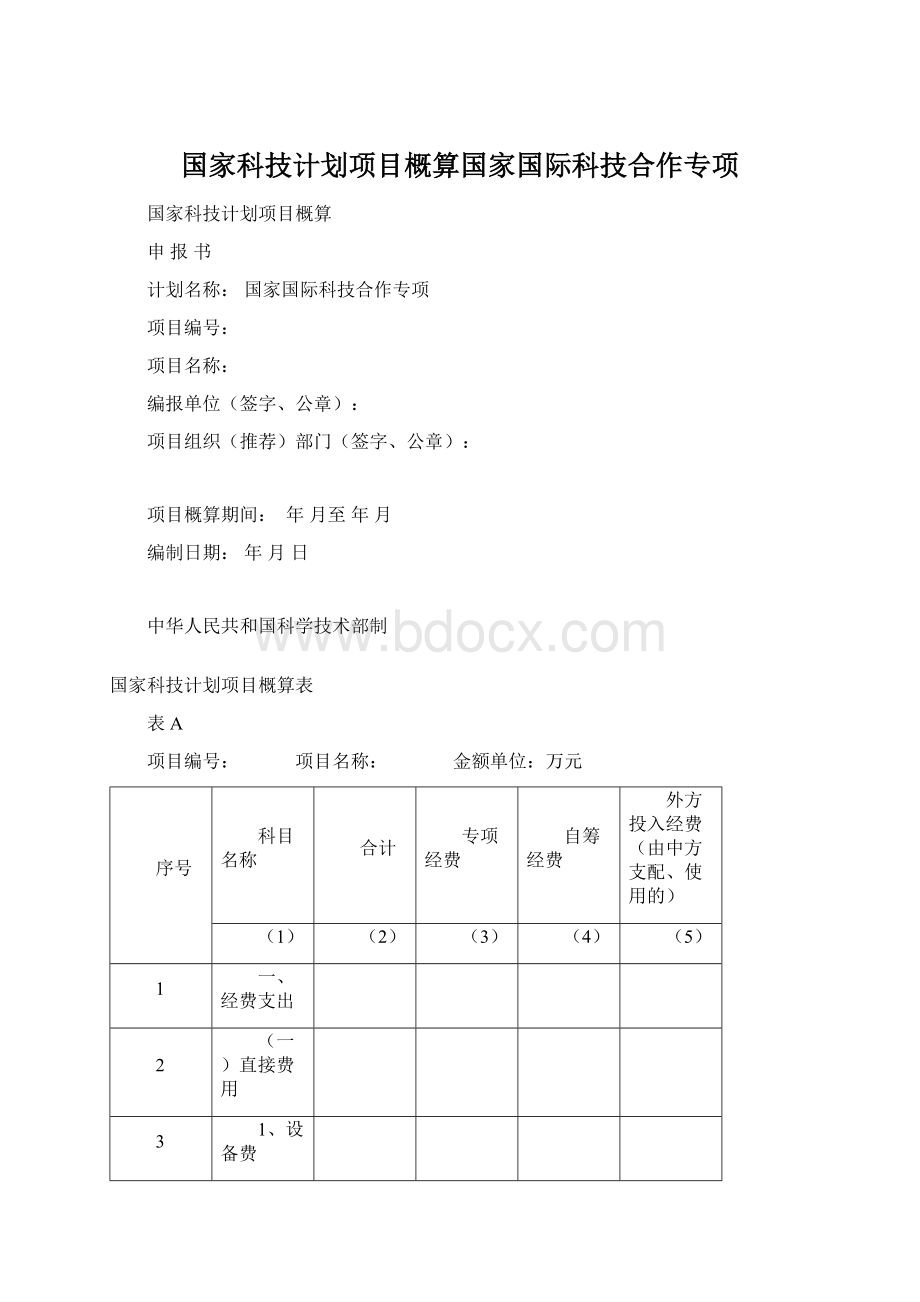

国家科技计划项目概算表

表A

项目编号:

项目名称:

金额单位:

万元

序号

科目名称

合计

专项经费

自筹经费

外方投入经费(由中方支配、使用的)

(1)

(2)

(3)

(4)

(5)

1

一、经费支出

2

(一)直接费用

3

1、设备费

4

(1)购置设备费

5

(2)试制设备费

6

(3)设备改造与租赁费

7

2、材料费

8

3、测试化验加工费

9

4、燃料动力费

10

5、差旅费

11

6、会议费

12

7、合作交流费

13

8、出版/文献/信息传播/知识产权事务费

14

9、劳务费

15

10、专家咨询费

16

11、技术引进费

17

12、其他费用

18

(二)间接费用

19

其中:

绩效支出

20

二、经费来源

21

(一)申请从专项经费获得的资助

/

/

22

(二)自筹经费来源

/

/

23

1、其他财政拨款

/

/

24

2、单位自有货币资金

/

/

25

3、其他资金

/

/

26

(三)外方投入经费(由中方支配、使用的)

/

/

国家科技计划项目概算说明书

一、项目前期投入及现有支撑条件。

(详细分析说明国家对相关研究开发的前期投入与已经形成的研发基地和装备条件、外方前期投入以及研发条件等情况)

二、经费来源(详细分析说明不同经费来源、资金到位进度及其用途等。

概算表内自筹经费特指与支出相对应的除专项资金外用于项目研究开发的自筹资金,外方投入经费特指外方为配合该项目投入的由中方支配、使用的货币资金(人民币)。

)

三、对概算表内列示的研究开发各支出科目的主要用途、与项目研究的相关性及测算方法、测算依据进行详细分析说明。

(未对支出进行分析说明的,一般不予核定概算)

1.直接费用

(1)设备费

(2)材料费

(3)测试化验加工费

(4)燃料动力费

(5)差旅费

(6)会议费

(7)合作交流费

(8)出版/文献/信息传播/知识产权事务费

(9)劳务费

(10)专家咨询费

(11)技术引进费

(12)其他费用

2.间接费用

其中绩效支出

四、项目的主要研究内容、任务分解,以及经费概算的需求、测算方法、测算依据等相关说明。

1.研究任务(课题)一

2.研究任务(课题)二

3.研究任务(课题)三

4.……

(以下内容供编制概算申报书时参考,不随概算申报书打印上交)

五、《国家科技计划项目概算申报书》编制说明

(一)项目概算编报目的、原则及总体要求

1、概算编报目的

项目概算是国家科技计划项目顺利实施的保障,是确定国家科技计划项目总投入的依据,是项目分任务间合理配置资源的基础。

国家科技计划在提出项目立项建议、进行项目可行性论证阶段应当编制项目概算。

项目概算经过咨询评议后,作为项目立项决策和控制项目(课题)总预算的重要依据。

2、概算编报原则

概算编报应当结合项目研究开发任务的实际需要,坚持目标相关性、政策相符性和经济合理性原则。

目标相关性原则:

项目概算应与项目研究开发任务密切相关,概算的提出应该围绕项目目标、任务及技术路线等内容进行测算;

政策相符性原则:

项目概算应符合有关财政预算管理、国家科技计划经费管理办法的规定,项目概算中的开支范围和开支标准,应严格按照国家科技计划经费管理办法中的具体规定进行测算;

经济合理性原则:

项目概算需求应当结合项目研究开发的现有基础、前期投入和支撑条件,本着实事求是、经济合理、提高效益的原则测算提出。

3、项目概算编报的总体要求

(1)项目概算的编报主体:

项目承担(组织、主持、牵头)单位负责编制项目概算申报书。

(2)项目概算编报准备工作:

在编制项目概算之前,项目承担(组织、主持、牵头)单位应提前完成以下两方面的工作:

◆在项目申报书中提出的项目研究目标及任务分解等内容。

◆认真阅读相关国家科技计划项目专项经费管理办法,并了解其它相关制度的要求与规定。

(3)支出概算和来源概算必须同时编制:

采用支出概算和来源概算同时编制的方法编制项目概算。

平衡公式为:

项目经费支出概算合计=项目经费来源概算合计

项目支出概算不得编报不可预见费,也不得列入项目实施前发生的各项经费支出。

(4)概算编制的规范性要求:

◆金额单位和数据精度:

概算数据以“万元”为单位,精确到小数点后面两位。

各类开支标准或单价以“元”为单位,精确到个位。

外币需按人民银行公布的即期汇率折合成人民币。

◆编码与数据平衡关系:

概算申报书中有关编号和代码应填写准确,数据之间满足有关的平衡关系。

◆名称的规范性:

所有项目和项目承担(组织、主持、牵头)单位的名称,应填写法人单位全称。

项目概算申报书中不同地方出现的相同设备、材料等实物信息应填写规范和统一的名称。

◆签字盖章:

项目概算申报书必须加盖项目承担(组织、主持、牵头)单位及项目组织(推荐)公章,不得以复印件上报。

(二)概算申报书的主要内容及填写要求

必须提交的概算申报材料

概算申报书正式书面文件统一使用A4纸,双面打印。

概算申报书按以下顺序装订:

◆项目概算申报书封面

◆项目概算表A

◆项目概算说明书

1、封面

(1)“计划名称”

填报所申请的科技计划名称,应写全称。

(2)“项目编号”、“项目名称”

项目编号、项目名称应根据科技计划管理程序确定填报,未确定之前项目编号可以为空。

(3)“编报单位”

编报单位应为项目承担(组织、主持、牵头)单位,必须填写全称,并与单位公章以及项目立项建议、项目申报书中的单位名称完全一致。

(4)“项目概算期间”及“编制日期”

项目概算期间应当与项目实施周期一致,项目概算需求测算的周期不得超过项目实施周期;编制日期按概算编制完成时的实际日期填报。

2、表A:

国家科技计划项目概算表

项目经费是指财政专项资金、自筹经费和外方投入经费(中方可支配、使用的)用于项目组织实施过程中发生的、与国际科技合作与交流直接相关的各项费用。

专项经费管理办法规定的开支范围以外的各项支出不在表内列示。

同一支出科目一般不得同时列支专项经费、自筹经费和外方投入经费。

项目经费分为直接费用和间接费用。

1.

直接费用是指在项目研究开发过程中发生的与之直接相关的费用,主要包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费、技术引进费和其他支出等。

间接费用是指承担项目任务的单位在组织实施项目过程中发生的无法在直接费用中列支的相关费用。

主要包括承担项目任务的单位为项目研究提供的现有仪器设备及房屋,水、电、气、暖消耗,有关管理费用的补助支出,以及绩效支出等。

其中绩效支出是指承担项目任务的单位为提高科研工作绩效安排的相关支出。

项目经费概算按照经费开支范围确定的支出科目和不同经费来源编列,支出概算应对各项支出的主要用途和测算理由等进行详细说明。

(1)设备费

设备费是指在项目研究开发过程中购置或试制专用仪器设备,对现有仪器设备进行升级改造,以及租赁外单位仪器设备而发生的费用。

专项经费要严格控制设备购置费支出。

(2)材料费

材料费是指在项目研究开发过程中消耗的各种原材料、辅助材料、低值易耗品等的采购及运输、装卸、整理等费用。

(3)测试化验加工费

测试化验加工费是指在项目研究开发过程中支付给外单位(包括项目承担单位内部独立经济核算单位)的检验、测试、化验及加工等费用。

(4)燃料动力费

燃料动力费是指在项目研究开发过程中相关大型仪器设备、专用科学装置等运行发生的可以单独计量的水、电、气、燃料消耗费用等。

(5)差旅费

差旅费是指在项目研究开发过程中开展科学实验(试验)、科学考察、业务调研、学术交流等所发生的外埠差旅费、市内交通费用等。

差旅费的开支标准应当按照国家有关规定执行。

(6)会议费

会议费是指在项目研究开发过程中为组织开展学术研讨、咨询以及协调项目等活动而发生的会议费用。

项目承担(组织、主持、牵头)单位应当按照国家有关规定,严格控制会议规模、会议数量、会议开支标准和会期。

(7)合作交流费

合作交流费是指在项目研究开发过程中项目研究人员出国及外国专家来华工作的费用。

合作交流费应当严格执行国家外事经费管理的有关规定。

(8)出版/文献/信息传播/知识产权事务费

出版/文献/信息传播/知识产权事务费是指在项目研究开发过程中,需要支付的出版费、资料费、专用软件购买费、文献检索费、专业通信费、专利申请及其他知识产权事务等费用。

打印、复印、彩扩、照相、印刷、描晒图、制版及购买书籍、文献检索入网等各项费用可在该科目列支。

(9)劳务费

劳务费是指在项目研究开发过程中支付给项目组成员中没有工资性收入的相关人员(如在校研究生)和项目组临时聘用人员等的劳务性费用,以及聘请海外专家来华进行合作研发、技术培训、业务指导、讲学等支出的劳务性费用。

支付给海外专家的劳务费标准应当与国内同等水平人员的标准相一致。

(10)专家咨询费以及支出标准

专家咨询费是指在项目研究开发过程中支付给临时聘请的咨询专家的费用。

专家咨询费不得支付给参与该计划及其项目、项目管理相关的工作人员。

以会议形式组织的咨询,专家咨询费的开支一般参照高级专业技术职称人员500-800元/人天、其他专业技术人员300-500元/人天的标准执行。

会期超过两天的,第三天及以后的咨询费标准参照高级专业技术职称人员300-400元/人天、其他专业技术人员200-300元/人天执行。

以通讯形式组织的咨询,专家咨询费的开支一般参照高级专业技术职称人员60-100元/人次、其他专业技术人员40-80元/人次的标准执行。

(11)技术引进费

技术引进费是指在项目组织实施过程中用于引进必要的国外先进适用技术经费。

(12)其他费用

其他费用是指在项目组织实施过程中围绕关键技术引进和优秀人才引进,且无法在上述科目列支的费用。

项目确有需要的,原则上采用后补助的方式资助,按照预算调整的有关程序报批,在概算申报书中不体现该项费用。

(13)间接费用以及核定原则

间接费用使用分段超额累退比例法计算并实行总额控制,按照不超过项目经费中直接费用扣除设备购置费后的一定比例核定,具体比例如下:

500万元及以下部分不超过20%;

超过500万元至1000万元的部分不超过13%;

超过1000万元的部分不超过10%。

间接费用中绩效支出不超过直接费用扣除设备购置费后的5%。

间接费用按项目统一核定,由项目承担单位和项目合作单位根据各自承担的研究任务和经费额度,协商提出分配方案,在项目预算(书)中明确,并分别纳入各自单位财务统一管理,统筹安排使用。

其中绩效支出,应当在对科研工作进行绩效考核的基础上,结合科研人员实绩,由所在单位根据国家有关规定统筹安排。

项目承担单位和项目合作单位不得在核定的间接费用以外再以任何名义在项目经费中重复提取、列支相关费用。

升级会员

升级会员