传统农区金融需求与机构布局调研报告.docx

《传统农区金融需求与机构布局调研报告.docx》由会员分享,可在线阅读,更多相关《传统农区金融需求与机构布局调研报告.docx(45页珍藏版)》请在冰豆网上搜索。

传统农区金融需求与机构布局调研报告

传统农区金融需求与机构布局调研报告

《银行家》研究中心课题组

课题组主持人:

王松奇何广文

课题组成员:

王炜王光宇王玮赵岩青滕昊张林韩星何学琴

一、研究背景

2006年12月20日,中国银行业监督管理委员会颁布了《关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见》(以下简称《意见》),降低准入门槛,强化监管约束,加大政策支持,促进农村地区形成投资多元、种类多样、覆盖全面、治理灵活、服务高效的银行业金融服务体系,以更好地改进和加强农村金融服务。

《意见》不仅是深化中国农村金融机构改革的一项创新之举,标志着关闭已久的农村金融市场要开放了,同时,这也是中国银行业市场准入政策的重大突破,标志着中国银行业特别是农村地区银行业金融机构发展将迈入一个新的阶段。

以此为契机,正式启动了中国农村金融领域内的以金融机构多元化和农村金融市场对内开放为中心内容的新一轮制度变迁。

因此,《意见》出台后得到国内外广泛关注。

根据《意见》,一是鼓励各类资本到农村地区新设主要为当地农户提供金融服务的村镇银行;二是农村地区的农民和农村小企业也可按照自愿原则,发起设立为入股社员服务、实行社员民主管理的社区性信用合作组织;三是鼓励境内商业银行和农村合作银行在农村地区设立专营贷款业务的全资子公司;四是支持各类资本参股、收购、重组现有农村地区银行业金融机构,也可将管理相对规范、业务量较大的信用代办站改造为银行业金融机构;五是支持专业经验丰富、经营业绩良好、内控管理能力强的商业银行和农村合作银行到农村地区设立分支机构,鼓励现有的农村合作金融机构在本机构所在地辖内的乡(镇)和行政村增设分支机构。

《意见》适用于中西部、东北和海南省的县(市)及县(市)以下地区,以及其他省(区、市)的国定贫困县和省定贫困县(以下统称农村地区)。

2007年初开始的首批试点,选择在四川、青海、甘肃、内蒙古、吉林、湖北6省(区)的农村地区。

众所周知,贫困地区农村金融市场需求是存在的,但是需求分散,有较多的需求不是有效的商业信贷市场需求,难以通过商业化和市场化的手段得以满足。

那么,如果不以建立股份制村镇银行的形式来推进农村地区金融改革,还可以通过组建乡镇、村信用合作组织形式来实现。

但是,在这些地区,农村金融市场发展空间到底有多大?

农户的合作需求和合作意愿到底有多大?

这不仅是一个理论问题,更是一个实证问题,需要通过对农户和微小型企业的金融供求调研基础上,得到合理的解释,并由此探索出合理的机构多元化之路,以及探讨在农村地区各种金融机构合理分布的路径。

为此,《银行家》研究中心组成了“农村金融机构布局与农村金融供求”课题组,并于先后对四川、河南、吉林三省的6个县的农村金融供给与需求进行了调研,涉及农户469户。

(一)调研区域和样本选择

1.调研区域的地理分布

仪陇县位于川东北嘉陵江畔,东邻平昌,南接营山、蓬安,西接南部、阆中,北连巴中。

面积1767平方公里,辖58个乡镇,875个行政村,106万人。

1986年被国务院列为对中国革命做出过特殊贡献的革命老根据地贫困县,2005年被列为全国扶贫开发构建和谐社会试点县。

2005年,全县地方生产总值26.6亿元,农民人均纯收入2511元。

阆中市位于四川省东北部、嘉陵江中游,东枕巴山,西倚剑门,雄峙川北,是国家级历史文化名城。

阆中地处四川盆地北缘,地势西南低东北高,以低山丘陵地貌为主,亦有部分丘陵平坝地形。

境内流长59.4公里,全市森林覆盖率41%。

面积1878平方公里,辖71个乡镇,3个城区街道办事处。

总人口86万,其中城镇人口23万,城市化水平24%。

遂平县位于河南省中南部,地处中原腹地,紧临驻马店市,与内陆特区漯河市接壤。

南距武汉市250公里,北距郑州市180公里。

总面积1080平方公里,耕地面积86万亩,人口54万,辖13个乡镇,205个行政村。

确山县位于河南省南部,淮河北岸,西依桐柏、伏牛两山余脉,东眺黄淮平原,素有“中原腹地,豫鄂咽喉”之称。

全县辖13个乡镇,总人口50万,总面积1711平方公里。

确山四季分明,雨量充沛,气候温润。

1986年,确山被列为贫困县,经过8年扶贫,全县畜牧养殖、经济林果、矿产开采加工、烟叶四大支柱产业得到发展,并兴办了各类扶贫经济实体和龙头骨干企业。

磐石市位于吉林省中南部,地处长白山地西麓,吉林哈达岭与龙岗山之间低山丘陵地带,属丘陵半山区,距长春、吉林均110公里左右。

总面积3960平方公里,总人口近54万。

磐石市辖17个乡、镇(街),有汉、满、朝、回等15个民族。

九台市地处吉林省中部,是长吉两市交通走廊地带和长(春)、吉(林)一体化经济区西靠东移的重要“支撑点”和“接力站”。

九台市属松嫩平原东南边缘与长白山余脉过渡的台地,境内地形地势呈西南东北狭长状,东南高,西北低。

面积3100平方公里,占长春地区总面积的17.4%。

总人口83.19万人,有满族、回族、朝鲜族、等9个少数民族。

2.调研样本选择方法

调研样本选择遵循的基本标准是经济发展程度。

首先将各个县各乡镇按照经济发展程度分成较好与较差两类,各类随机选择一个,然后将选出的乡镇所属各村根据经济发展程度分成上中下三类,各类村随机选择样本村一个。

本次调研共计选32个样本村,随机对469户农户进行了入户问卷调查,同时,还从供给角度对农村信用社的农户贷款情况进行了调研(见表1)。

表1调研样本总体分布情况

仪陇

阆中

遂平

确山

磐石

九台

合计

乡镇农村信用社(家)

2

2

2

2

2

2

12

样本村(个)

5

4

5

6

6

6

32

样本农户数(户)

74

58

87

82

82

86

469

二、金融机构布局及其流动性解析

(一)机构多元化严重不足

正规金融机构在农村地区的多元化严重不足,竞争有限。

通常情况下,在讨论金融机构的区域布局状况时,一般使用两个指标:

一定区域内金融机构的种类,以反映机构多样化程度及竞争状况;每万人拥有的金融机构网点、服务人员的数量。

以县域为样本考察,金融机构种类是比较齐全的(见表2),有国有商业银行、政策性银行、农村信用社、邮政储蓄,个别县域还有商业银行、村镇银行,甚至还有贷款公司。

从表面看,似乎已经在县域范围内形成了一种金融机构竞争的局面。

但是,对这些机构在县域内的区域布局进行考察后发现,在12个样本乡镇,除农村信用社和还没有开展贷款业务的邮政储蓄外,仅有2个乡镇有农业银行的业务网点,甚至有个别乡镇连邮政储蓄业务也没有(见表3)。

中国银监会2007年6月28日公布的《中国银行业农村金融服务分布图集》显示,现有正规金融机构深入农村不够,乡镇的金融市场没有形成有效竞争。

表2样本县域金融机构种类及网点数

地区

工行

农行

中国银行

建行

农发行

农信社

城商行

邮储

村镇银行

贷款公司

仪陇

0

8

0

0

1

72

0

58

1

1

阆中

3

12

3

3

1

86

1

16

0

0

遂平

1

6

0

2

1

31

0

19

0

0

确山

1

7

0

2

1

33

0

13

0

0

磐石

4

6

0

1

1

47

0

30

1

0

九台

2

10

2

2

1

49

0

28

0

0

注:

仪陇、阆中、遂平、确山四县(市)为2007年1月底的情况,磐石、九台市是2007年4月底的情况。

2007年3月1日,四川仪陇惠民村镇银行、惠民贷款公司成立,增加了当地金融机构的种类。

表3样本乡镇金融机构布局状况

省

县(市)

乡镇

农村信用社

工商银行

农业银行

中国银行

建设银行

邮政储蓄

四川

仪陇

三蛟

✔

✕

✕

✕

✕

✔

马鞍

✔

✕

✔

✕

✕

✔

阆中

江南

✔

✕

✕

✕

✕

✔

二龙

✔

✕

✕

✕

✕

✔

河南

遂平

石寨

✔

✕

✕

✕

✕

✔

风景区

✔

✕

✕

✕

✕

✔

确山

双河

✔

✕

✕

✕

✕

✔

三里河

✔

✕

✕

✕

✕

✔

吉林

磐石

朝阳山

✔

✕

✕

✕

✕

✔

取柴河

✔

✕

✕

✕

✕

✔

九台

卡伦

✔

✕

✔

✕

✕

✔

二道沟

✔

✕

✕

✕

✕

✕

因此,农户对于参股新成立农村金融机构态度比较积极。

在农户对“如果有人要在村里组建一个金融合作组织,且经过正规注册,你是否愿意入股成为该金融组织的股东?

”的答案统计中(见表4),可以看出有59%的农户愿意成为新成立农村金融机构的股东,41%的农户不愿意参股新的农村金融机构。

表4:

样本农户对于参股新成立农村金融机构的态度

是否愿意成为信用社股东/占比

原因

户数

占比(%)

是/59%

①村里需要这样一个机构

5

1.9

②为了今后自己方便

130

48.5

③自己的组织,筹集的资金有支配权

15

5.6

④这也是一种投资活动,可以从中获得一定收益

61

22.8

⑤这样的机构,比现有的金融机构好

1

0.4

①②

15

5.6

①②③

8

3.0

①②④

7

2.6

②③

7

2.6

②④

9

3.4

其他

10

3.7

总计

268

100.0

否/41%

①没有必要,农信社或邮储已经能满足存贷款的需要

61

33.2

②村里已经有很方便的私人借贷

7

3.8

③这样的机构,不值得信任,担心建起来后也是村里的能人控制

63

34.2

④这样的机构在村里难以生存,经营风险大

49

26.6

其他

4

2.2

总计

184

100.0

并且,样本农户也比较愿意在新成立的农村金融机构的存款(见表5)。

对“如果本地人在村里建了一个经过正规注册的合作金融组织,你不是股东或社员,你是否愿意在该机构存款?

”问题的答案统计可以看出,有超过一半的农户表示愿意在新成立的机构存款,出于“方便”因素考虑的农户占比最大,达71.7%,符合金融服务的提供和购买的方便原则,也说明了广泛建立接近农户的金融机构的必要性。

同时,约占四成的农户表示不会在新成立的机构存款。

表5:

样本农户对于是否在新成立的农村金融机构存款的态度

是否愿意在新的合作金融组织存款/占比

原因

户数

占比(%)

是/51.663%

①村里人值得信任

14

6.0

②在村里很方便

167

71.7

③比在其他没有注册的私人借贷机构存款保险一些

9

3.9

①②

39

16.7

其他

4

1.7

合计

233

100.0

否/40.133%

①在此存款,村里人都知道了我有存款

3

1.7

②这样的机构,风险没有保障

63

35.2

③在农村信用社或国有银行存款更保险

102

57.0

④存在私人借贷机构利息收入更高

1

0.6

其他

10

5.6

总计

179

100.0

观察一段时间再决定是否在此存款,占比6.9%

如果能给贷款就存,占比1.3%

(二)国有机构存贷比低,县域资金外流

调研涉及的6个县域,除了磐石市农业银行存贷比高于监管要求以外,各地国有商业银行存贷比均较低(见表6),表明国有商业银行在县域内吸收的存款在当地的利用率较低。

2006年底,河南省确山县工商银行和建设银行的存款余额分别为2.96亿元、3.18亿元,但发放的贷款余额仅分别为15万元、6万元;遂平县工商银行和建设银行的存款余额分别为1.89亿元、3.65亿元,但发放的贷款余额分别为0元、4万元。

存款的当地贷放率极底,较多县域资金通过国有商业银行外流。

如果这些资金能够留在县域,将大大改善县域内的资金供给状况。

表6县域金融机构存贷比(%)

县(市)

工行

农行

中国银行

建行

农信社

邮储

城商行

村镇银行

全辖*

全辖**

仪陇

—

33.99

—

—

54.02

0

—

—

35.5

47.8

阆中

12.07

30.39

30.1

5.06

77.37

0

3.82

—

35.8

42.6

遂平

0.05

49.07

—

0.02

65.01

0

—

—

29.9

63.4

确山

0.00

27.22

—

0.01

72.65

0

—

—

28.3

39.9

磐石

16.68

87.50

—

34.29

82.73

0

—

380.4

54.5

73.9

九台

2.78

21.65

14.0

5.32

87.13

0

—

—

42.8

92.2

注:

仪陇、阆中、遂平、确山四县以2006年底存贷款余额计算,磐石、九台市以2007年4月底存贷款余额计算。

*不考虑农业发展银行存贷款时的全辖存贷比;**考虑农业发展银行存贷款时的全辖存贷比。

河南省驻马店市各金融机构也表现出类似的情况(见图1)。

四大国有商业银行存贷比均较低,只有地方性小型金融机构——农村信用社、城市信用社存贷比相对比较合理。

由此可以认为,地方性小型金融机构的发展,有助于缓解县域资金外流状况,有助于增加县域信贷资金供给。

*没有考虑农业发展银行存贷款时的全辖存贷比

图1河南驻马店市各金融机构存贷比

1999~2006年,河南全省县域存款占全省存款的比重相对稳定,而贷款占比却显著下降(见图2),县域存款在全省的占比由42.2%下降到39.3%,下降3.1个百分点,而贷款占比却由45.5%下降到30.2%,下降了15.7个百分点。

由此,河南全省金融机构的流动性状况发生了较大的变化,1999年为县域贷差119.6亿元,2000年开始转为存差,且存差日益扩大,2006年底达到1936.1亿元。

图21999~2006年河南省县域存贷款余额占全省的比重(%)

(三)邮储只存不贷状况未改

近年来,邮政储蓄部门为改变只存不贷状况而做出了很大的努力,中国邮政储蓄银行也在2007年3月20日成立。

但是,在调研样本区域内,邮政储蓄部门仍然没有建立起来向“三农”流域提供信贷服务的机制,存贷比均为0(见表6)。

(四)新型机构作用有限

村镇银行和贷款公司促进了县域范围内金融机构品种的增加,但其对于农户、微小型企业信贷供给状况的改善仅仅是局部、有限的。

原因有三:

一是村镇银行、贷款公司产生在经济较发达的地域,像仪陇属于国定贫困县,但仪陇惠民村镇银行、仪陇惠民贷款公司分别展业于仪陇两个最发达的、经贸最活跃的集镇;吉林磐石融丰村镇银行所在地磐石市,是吉林市农村经济相对较好的地区。

二是它们的资金实力比较弱小。

三是它们的各种信贷机制、业务机制还处于完善之中。

截至2007年5月31日,在6个试点省(区)共有18家新型农村金融机构开业,其中村镇银行9家、贷款公司3家、农村资金互助社6家,共吸收存款5523万元,发放贷款13843万元,其中,发放中小企业贷款8550万元、农户贷款5024万元,分别占贷款的61%和36%。

(五)农信社存贷比相对较高

在县域范围内,农村信用社的存贷比相对较高,资金利用较充分。

吉林省农村信用社领域的资金利用程度相对高于四川、河南两省(见表6)。

2007年5月底,吉林全省农村信用社领域存贷比85.7%,其各地(市)农村信用社的存贷比也均较高,大大超过资产负债比例管理的要求,超负荷运转问题比较严重,白城地区农村信用社系统的存贷比甚至达到111.7%(见图3)。

由此可见,农村信用社已成为农户贷款、农业贷款的主要供给者。

截至2006年,吉林省农村信用社系统累计发放农业贷款240.1亿元,占全省农业贷款累计发放额的92.3%。

同期,吉林省农村信用社系统农业贷款余额达到199.5亿元,占全省金融机构农业贷款余额248.1亿元的80.4%。

农村信用社资金来源的增长速度和额度,远远不能满足日益增长的农村资金需求的增长。

据测算,2006年,吉林全省农村信用社系统资金缺口达150亿元,2007年4月底至今缺口近100亿元。

图32007年5月底吉林各地市农村信用社存贷比

调研样本县域内各乡镇农村信用社情况差异较大(见表7、图4)。

2007年1月底,仪陇农村信用社领域正在筹划统一法人的改革,当时各乡镇农村信用社的存贷比均符合资产负债比例管理的要求。

其余各调研样本县域内的乡镇农村信用社,均有部分超负荷运转,存贷比甚至超过100%。

吉林磐石市、九台市存贷比超过100%的乡镇农村信用社分别达到66.7%、74.2%,其中九台市有6家信用社的存贷比≥200%,最高者甚至达到341.7%,超负荷运转异常严重。

表7样本县域信用社各网点存贷比(%)

县(市)

信用社

存贷比

县(市)

信用社

存贷比

县(市)

信用社

存贷比

仪陇

观紫

60.7

遂平

常庄

57.7

磐石

联社营业部

21.5

土门

60.5

张店

63.0

磐郊

43.4

新政

58.8

和兴

65.7

宝山

257.9

复兴

72.9

沈寨

49.4

牛心

269.2

永乐

70.5

玉山

103.7

细林

164.3

大寅

60.6

阳丰

74.3

黑石

100.0

日兴

68.5

嵖岈山

39.2

松山

100.0

马鞍

65.9

槐树

91.3

富太

142.3

柳垭

52.4

张台

52.9

呼兰

218.2

立山

62.4

花庄

58.5

石咀

471.4

金城

60.5

文城

51.3

驿马

109.5

联社营业部

25.8

褚唐

39.6

官马

105.3

城中

38.1

石寨铺

54.4

烟筒山

95.1

阆中

江南

80.1

车站

79.2

取柴河

107.1

白塔

81.4

瞿阳

63.4

明城

45.5

柏垭

115.4

联社营业部

76.2

吉昌

209.1

思依

72.7

徐楼

71.4

大旺

169.2

河溪

85.5

金山

60.0

三棚

211.8

洪山

70.0

开源

66.8

朝阳山

76.5

水观

77.3

风景区

104.1

红旗岭

57.6

文成

79.8

神沟

78.3

振华

60.9

二龙

51.1

确山

刘店

65.8

九台

九郊

123.1

老观

80.6

留庄

99.7

苇子沟

287.0

千佛

63.2

杨店

71.4

春阳

195.0

沙溪

106.4

任店

36.7

兴隆

93.8

保宁

77.0

新安店

58.8

纪家

94.9

联社营业部

87.1

李新店

47.9

庆阳

200.0

城关

70.9

顺山店

84.9

沐石河

228.0

瓦岗

47.3

卢家

143.5

竹沟

78.8

城子街

196.6

双河

88.4

六台

341.7

蚁蜂

95.0

胡家

240.0

三里河

122.2

其塔木

186.4

普会寺

84.8

莽卡

158.3

盘龙

72.5

三台

160.9

营业部

101.7

上河湾

197.2

石滚河

57.8

二道沟

143.5

新生

105.2

西营城

163.3

城北

86.5

土们岭

182.6

龙山

102.2

加工河

250.0

夏庄

81.1

波泥河

124.1

饮马河

176.9

龙家堡

136.8

鸡鸣山

144.4

卡伦

96.5

东湖

118.4

九台镇

120.0

营城镇

39.6

联社营业部

18.9

城区

70.1

开发分社

52.4

新嘉分社

48.6

图4乡镇农村信用社存贷比状况分布图

(六)分析

调研涉及的6个县市均属于传统农区,为什么农村信用社的流动性状况差异如此之大?

并且,仪陇属于国家级贫困县,为什么农村信用社的资金反而比较充裕?

(黑)从需求角度可以得到合理的解释。

仪陇属于劳务输出大县,近年来农户收入增长幅度较大,农村经济有了较大的发展,但农村经济结构和产业结构调整和变迁的速度,低于信贷资金供给的增长。

2006年底,仪陇三蛟乡有劳动力7300人,其中在外务工劳动力达5387人,占劳动力总数的73.8%。

三蛟乡12个村,各村外出务工劳动力均超过50%,有3个村外出务工劳动力达80%以上,最高的村达87.7%。

劳务经济是当地农村经济的支柱。

吉林磐石、九台市农村经济结构调整和变迁较突出,传统种养殖业以外的信贷需求的增长较快,出现信贷资金供不应求的情况,农村信用社依靠借入资金放贷。

同时,农村信用社新一轮改革启动以来,人民银行对农村信用社再贷款供应的减少,也在一定程度上加剧了当地农村信用社信贷资金供不应求的状况。

(黑)可以从金融机构信贷供给方式、方法角度得到答案。

截至2006年底,仪陇三蛟乡12个村共有农户4638户、15878人,三蛟信用社员工4人。

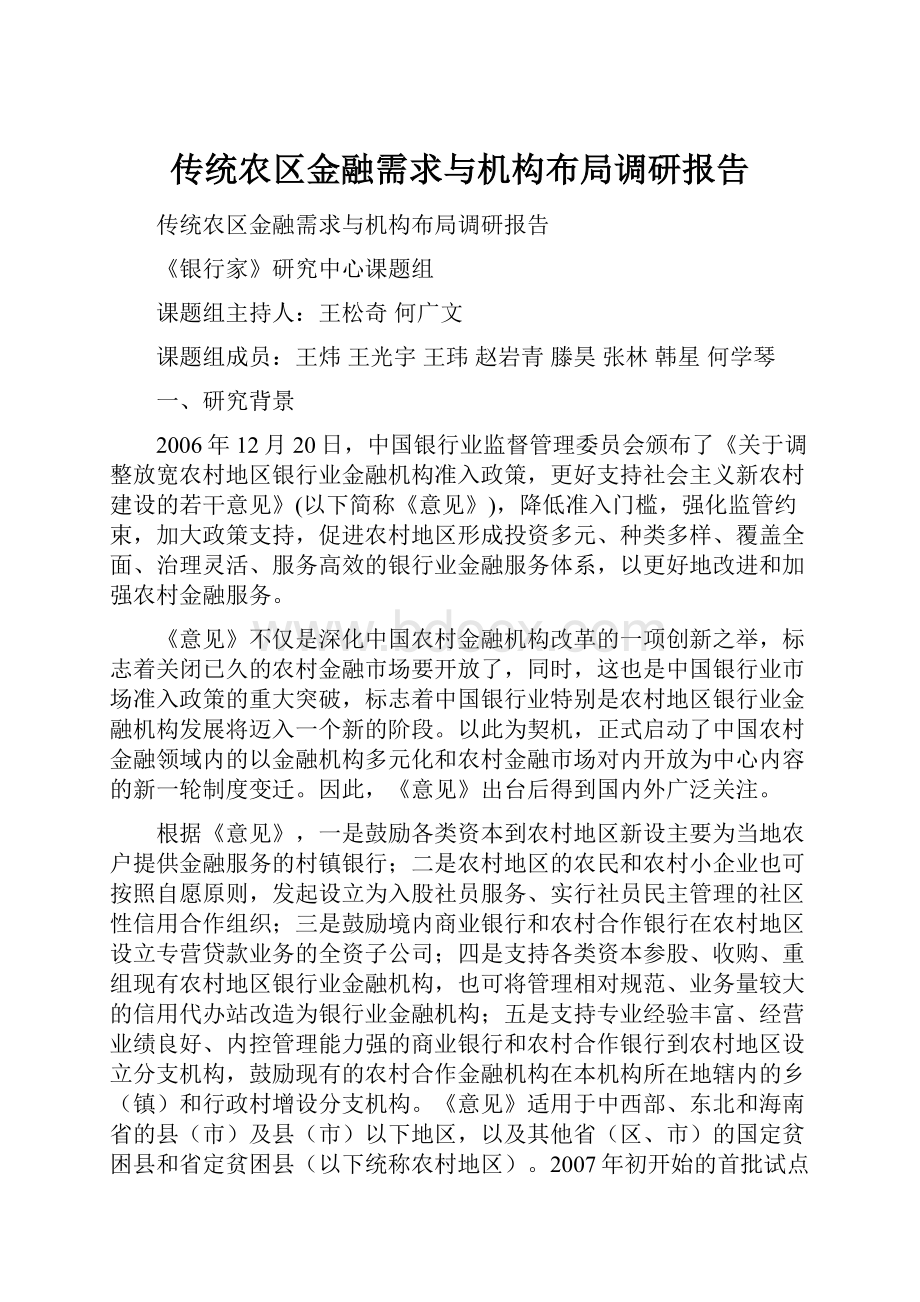

从2005年开始,为促进产业结构调整,配合政府部门的补贴政策,三蛟信用社对农户进行信用评级,授予农户信用贷款额度,以小额信用贷款方式支持农户养殖獭兔(见图5)、养猪和种植中药材,每年累计放款在2000万元左右,农户贷款覆盖面达43%。

2007年1月25日,三蛟信用社存贷比为62.5%,资金仍然相对充足。

从正规金融机构——农村信用社角度的信息出发,可以归纳认为,农户的信贷需求已经得到较大程度的满足。

图5仪陇县农村信用社领域与政府配合支持农户养兔的运作机制示意图

但是,调研组在对三蛟乡昆山发展协会互助基金的调研后,却得出了不同的结论。

截至2006年底,昆山村有农户404户,1498人,劳动力744人,外出务工劳动力603人。

2007年1月25日村民在农村信用社的贷款总余额79.3万元,贷款户127户,贷款覆盖面31.4%,有贷款户户均贷款6246元。

农村信用社农户贷款面已经较高。

昆山发展协会2005年7月23日成立,由116户农户自愿入股,股金2.44万元;政府配股4.166万元、赠股3万元;建互助基金9.606万元。

2005年8月5日协会开始对成员与非成员放款,到2007年1月25日,累计放款122笔,累计放款38.65万元,最高单笔放款6000元,最低单笔放款200元,平均单笔放款额度3168元(见图6)。

贷款用途与农村信用社农

升级会员

升级会员